Приветствуем! Сегодня поговорим, как оформляется ипотека в строящемся доме, какие есть особенности у данного вида ипотечного кредитования. Также происходит покупка новостройки в ипотеку у застройщика и по переуступке, на что нужно обратить внимание. По каждому варианту покупки будет доступна пошаговая инструкция по ипотеке.

Что такое ипотека на новостройку

Сегодня ипотеку можно получить на строящееся жилье, на новостройку, на вторичное жилье. Для того чтобы взять ипотеку нужно определиться в каком доме вы будете покупать квартиру. Рассмотрим варианты получения ипотеки в строящемся доме, какие документы требуются для ее оформления.

Перед каждым человеком, который не имеет собственного жилья может встать вопрос о том, как приобрести жилье. Вариантов ответа на данный вопрос всего два: первый – это накопить необходимую сумму для покупки жилья, а второй купить квартиру в ипотеку. И если первый способ не совсем подходящий, так как стоимость жилья меняется, то второй вариант это то, что нужно вам.

Если решено купить квартиру в строящемся доме, то в этом случае можно получить деньги в банке на ее покупку. Как только строительство закончено, то данные квартиры переходят в статус вторичного жилья. Покупка квартиры в строящемся доме может быть произведена тремя способами:

В зависимости от того, на какой стадии находится строительство, с покупателем могут быть заключены различные договора, все зависит от его желания и возможностей.

Покупка от застройщика

Для того чтобы купить квартиры в ипотеку от застройщика и не оказаться в проигрыше, можно воспользоваться пошаговой инструкцией, которая поможет вам остаться в безопасности и не потерять свои деньги.

Наиболее опасным вариантом покупки новостройки в ипотеку, является стадия котлована. при выборе квартиры обязательно нужно обратить внимание на репутацию застройщика, его проекты. Хотя это не исключает возникновение проблем.

Как правило, каждый застройщик проходит аккредитацию в банке. Без неё он не может продавать квартиры по ипотеке, поэтому очень важно узнать, какими банками аккредитована стройка. Ограниченное количество банков может стать сигналом к тому, что с застройщиком или объектом не все в порядке.

Особенности проверки объекта

Для того чтобы быть в безопасности, квартиру нужно поверить, можно это сделать самостоятельно, а можно обратиться в банк, который произведет проверку за вас.

Ознакомьтесь со статьями, которые есть в интернете о застройщике, отзывы о нем. Если есть пострадавшие от действий компании, то поверьте, вы их обязательно найдете. Опять же, интернет не надежный способ проверки, так как ту информацию, которую вы сможете найти, может быть оставлена конкурентами. Поэтому можно воспользоваться услугами банка, который точно сможет дать заключение о том, стоит ли покупать квартиру в этом доме и у этого застройщика.

Для того чтобы получить достоверную информацию о строящемся объекте, можно обратиться в банк для получения кредита на покупку. Банк, дает вам деньги и поэтому он проверить все тщательно о застройщике, о строящихся объектах. Одобрение ипотеки возможно только в том случае, если банк убедился, что с компанией все в порядке.

Для того чтобы проверить документы компании, можно обратиться в юридическую компанию, которая проверит всю документацию и даст вам заключение – стоит покупать или нет.

Если вы хотите купить жилье и сделать это юридически грамотно, то наиболее постой способ это обращение в банк, тем более, что это будет бесплатно и вам не придется платить.

Этапы оформления

Когда вы определились с объектом и квартирой, есть несколько ключевых этапов оформления ипотеки от застройщика:

При оформлении ипотеки на такое жилье, банк обязательно обращает внимание на сроки окончания строительства. После того, как выдана сумма на покупку жилья и вами куплено жилье, квартира до момента выплаты ипотеки остается собственностью банка и зеленка имеет обременение, которое будет снято только после полного ее погашения.

Обязательно уточняйте у застройщика, работает ли он по 214 ФЗ. Это определенная гарантия ваших прав с помощью государства.

Риски

При покупке строящихся объектов покупатель имеет большое количество рисков. Как правило, они могут возникнуть в том случае если человек юридически не грамотный и не знает, какие проблемы могут возникнуть, при покупке.

Основные риски, которые могут возникнуть при покупке жилья у застройщика, являются:

Поэтому, если вы юридически не грамотны, то при покупке квартиры в ипотеку обратитесь к юристу, который сможет проверить все подводные камни, которые могут возникнуть. Это деньги банка, но отдавать все равно им вам, поэтому вряд ли кто-то захочет их потерять.

Покупка по переуступке

Квартира по переуступке в ипотеку может быть куплена у инвестора, который вложил деньги в строительство на этапе котлована. Они стараются реализовать квартиру до момента сдачи дома.

Переуступка ипотечной квартиры возможна, но только в том случае если новый покупатель выплатить всю задолженность по ипотеке предыдущего владельца.

Особенности покупки по переуступке

Для того чтобы договор был оформлен, необходимо наличие документа, который был заключен владельцем и застройщиком. Этот договор должен быть зарегистрирован в Росреестре. Только на основании его может быть произведено подписание договора цессии. При покупке такой квартиры, важно на руках иметь первоначальные документы, которые есть у инвестора.

Необходимо наличие оплаченных счетов, при этом все документы должны быть подлинные, копии не принимаются.

Если вы решили купить жилье по переуступке, то в этом случае необходимо изучить документы:

Пошаговая инструкция

Для начала нужно уточнить условия ипотеки в строящемся доме. Эту информацию можно получить в банке. Порядок оформления купленной квартиры следующие:

Первый взнос подтверждать банку можно по расписке, что позволяет при определенных условиях проводить сделки с завышением.

В этой таблице мы подобрали для вас самые интересные условия ипотеки на строящееся жилье.

Ждем ваших вопросов в комментариях. Будем признательны за оценку поста и репост.

Если вам нужна профессиональная помощь юриста в непростом деле покупки квартиры в новостройке, то обращайтесь на бесплатную консультацию к нашему юристу. Он окажет вам всю необходимую поддержку.

Также рекомендуем вам сделать предварительный расчет кредита с помощью нашего сервиса «ипотечный калькулятор с досрочным гашением». Он позволит вам понять платежи и переплату по вашей будущей ипотеке.

в новостройке кажется хорошей идеей: новая квартира, новый дом, отделка, перспективный район. Но бывает так, что на сайте застройщика вся недвижимость уже распродана, и её можно оформить лишь по переуступке прав.

Рассмотрим, что это за сделка, какие у неё плюсы, минусы и риски, а также объясним, как выбрать квартиру по переуступке и правильно заключить договор.

Что такое переуступка квартиры

Переуступка прав требования оформляется при перепродаже недвижимости, которая еще не введена в эксплуатацию. На этапе котлована жильё дешевле, поэтому инвесторы покупают его, чтобы получить прибыль.

Переуступка — это контракт, по которому передаются права на жильё в новостройке и обязанности по договору. Их предоставляет не застройщик или девелопер, возглавляющий строительство, а физическое или юридическое лицо, подписавшее договор долевого участия (ДДУ) в строительстве.

❗️По договору переуступки вы приобретаете не саму квартиру, а имущественное право на неё. Вы можете заявить о нём после того, как объект недвижимости введётся в эксплуатацию и будут оформлены необходимые документы.

Основные определения переуступки:

Цессия заключается как дополнение к основному договору долевого участия. По ней один дольщик меняется на другого. Застройщик передает жильё не лицу, с которым сделка была заключена первоначально, а тому, кто купил право требования.

Плюсы и минусы переуступки права требования на недвижимость

Многоэтажка строится за несколько лет. Чем ближе срок сдачи жилья в эксплуатацию, тем сильнее растёт стоимость квадратного метра. Переуступка прав даёт возможность жить в понравившейся новостройке, даже если квартиры в ней уже распределены. Дольщик, выступающий как инвестор, продаст жильё дешевле, чем застройщик. И, как правило, права переуступают в домах, которые практически достроены.

❗️Застройщик может обанкротиться, а сроки сдачи жилья или оформления собственности на него — затянуться. Разморозка стройки может длиться годами. Если вы заключили стандартный договор цессии, то строительная компания выплатит неустойку. Но цедент, продавший право требовать достроенное жильё, не вернет вам деньги.

Как правильно выбрать жилье для покупки по переуступке

Приняв решение о покупке квартиры, вы отталкиваетесь от расположения дома и бюджета, анализируете площадь, благоустройство и инфраструктуру.

Сайты новостроек — яркие и красивые. Вы как бы отправляетесь в виртуальный тур по квартире, которая еще не существует, и мечты кажутся реальностью.

Прежде всего, обратите внимание:

Вы можете по номеру ОГРН, а также почитать отзывы на форумах и сайтах по недвижимости. Информация о генеральном директоре есть в открытых источниках.

Выясните, является ли земельный участок собственностью застройщика или взят в аренду. Закажите выписку из ЕГРН для проверки отсутствия залогов и обременений.

Изучая договор долевого участия, обратите внимание:

Как сделать переуступку квартиры в строящемся доме

Чтобы сделка состоялась, нужны:

Заключите договор

Цессия составляется в письменной форме. Продавец и покупатель получают по оригиналу договора. Банк и застройщик имеют право запросить свои экземпляры. Один из оригиналов передаётся на хранение в Росреестр.

Данные, прописанные в договоре:

Зарегистрируйте договор в Росреестре

❗️Все документы должны быть в оригинале или заверены нотариально.

После принятия документов вы получите расписку с их перечнем и датой внесения корректив. Как правило, через 10 дней Росреестр подтверждает, что в договор долевого участия внесены изменения.

Как получить квартиру по договору переуступки прав требования

Если вы заключили сделку переуступки прав и успешно зарегистрировали договор — дождитесь завершения стройки.

Новому дому назначат почтовый адрес, оформят протокол по разделу жилья, выпишут кадастровые паспорта. Застройщик выдаст копию документа, подтверждающего введение объекта в эксплуатацию и подпишет акт приёма-передачи. Теперь вам нужно зарегистрировать право собственности в МФЦ либо Росреестре.

Для этого потребуются:

Если все сделано правильно, то через 10 дней вам вернут оригиналы документов, а также выписку из ЕГРН.

Сколько стоит переуступка квартиры в новостройке

Стоимость назначает продавец. Покупатель оплачивает расходы по оформлению цессии:

Налог при продаже недвижимости по переуступке — 13% от прибыли. Его платит продавец. Он же заполняет декларацию.

Подводные камни, o которых нужно знать

Основные риски при покупке недвижимости по переуступке:

Чтобы не потерять деньги, запросите у застройщика справку об оплате. Важно убедиться, что платежи по недвижимости признаны действительными, иначе есть риск остаться без жилья.

Если застройщик стал банкротом, вернуть рыночную стоимость квартиры не получится. Если покупатель не согласен с суммой компенсации, проблему нужно решать через суд.

Если покупатель выплатил цеденту сумму по договору переуступки, но потом решил разорвать сделку с застройщиком, он потеряет часть денег. Здесь риск в том, что покупателю вернется не сумма, которую он отдал продавцу, а первоначальная стоимость жилья, прописанная в договоре между дольщиком и застройщиком. Реальная цена может быть выше.

Переуступка ипотечной квартиры

Чтобы осуществить сделку, нужно:

Если права на новостройку y несовершеннолетних

Понадобится разрешение органов опеки. Родители или опекуны подписывают цессию как законные представители несовершеннолетних лиц.

Если ДДУ оформлялся c материнским капиталом

В этом случае в договоре указывается, что детям достанется положенная часть жилья после того, как построят дом.

Купил квартиру в новостройке в 2020 году в ипотеку. Вычет по расходам на жилье получал раньше при покупке другой квартиры. В собственности есть еще жилье.

Как лучше продавать: до или после оформления собственности? Или это уже не важно? Ипотеку лучше погасить или нет? Сколько можно не оформлять квартиру в собственность и потянуть с этим? С какого момента будет считаться НДФЛ и от какой стоимости?

Налог не придется платить, если вы оформите квартиру в собственность и пройдет пять лет. Не получится избавиться от налога через продажу до оформления, например, по договору переуступки.

Однако налог можно уменьшить. Расскажу, как лучше продать квартиру в вашей ситуации.

Погашать ипотеку

По закону ипотека не будет препятствием для продажи квартиры. Но сделать это будет сложнее. Так как жилье в залоге у банка, сделку понадобится согласовывать с ним.

Покупателей это может отпугнуть, и придется снижать цену. Поэтому лучше погасить кредит до продажи квартиры. Для этого используют свои деньги или берут потребительский кредит. Ипотеку гасят и снимают обременение в Росреестре. Теперь можно продавать.

Плюс такой схемы: не нужно ничего согласовывать с банком — вы просто делаете досрочное погашение ипотеки.

Если своих денег не хватает, а потребкредит брать не хочется или не дают, вот еще варианты:

Любой из трех вариантов лучше согласовать с банком. Он может не согласиться или предложить свою схему.

Как продать квартиру до сдачи дома

Так как квартиры еще нет, вы продаете не ее, а право на нее. Это называется уступкой: в любой момент дольщик может переуступить права на квартиру другому человеку.

Когда договор цессии зарегистрируют в Росреестре, нужно уведомить застройщика. В результате сделки одного дольщика заменит другой. В народе весь этот процесс называют просто переуступкой.

Полученный доход облагается НДФЛ по ставке 13%.

Если будете продавать квартиру до сдачи дома по договору уступки, то налог будет всегда — неважно, сколько лет прошло. Предположим, застройщик задержит сдачу дома на шесть лет — даже спустя это время, если продавать жилье по договору уступки, придется подавать декларацию и платить налог 13%.

Если дом сдан, продать квартиру по договору уступки права требования уже нельзя. Придется оформлять собственность и продавать по обычной схеме купли-продажи — о ней дальше.

Если занизить стоимость квартиры в документах. При расчете НДФЛ берут цену продажи, указанную в договоре. Велик соблазн договориться с покупателем и составить договор так, что продавец и не получил никакого дохода — уступил права на квартиру по цене, по которой приобрел. А разницу покупатель отдаст продавцу так, без оформления.

Теоретически налоговики могут оценить, насколько стоимость сделки соответствует рынку. Но на практике это маловероятно: обычная налоговая инспекция делать это не вправе — она должна привлечь Федеральную налоговую службу.

А поскольку квартира не готова и кадастровой стоимости у нее нет, не действует и норма о том, что цену в договоре можно сравнить с кадастровой стоимостью, — об этом ниже.

Но занижение стоимости опасно само по себе: если пойдет не так, продавец может заявить, что ничего не знает о реальной стоимости, и вернет только ту, что была указана в договоре. Читатели Т—Ж обсуждали подобные схемы и их последствия.

Как уменьшить налог, если продавать по переуступке

Доход от уступки прав на квартиру можно уменьшить на сумму, которую вы перечисляли застройщику, а также на проценты по ипотеке, которые уплачены к дате регистрации уступки в Росреестре. Минфин это разрешает.

Дополнительно к доходу можно применить социальные вычеты — уменьшить его на расходы на обучение, лечение и фитнес в году уступки.

Чтобы подтвердить уплату процентов, достаточно справки из банка.

Как продать квартиру после сдачи дома и регистрации права собственности

В законе нет нормы о том, когда именно после сдачи дома дольщик должен зарегистрировать право собственности, но в случае с ипотекой банки обычно указывают этот срок в договоре. Если его нарушить, ставка по ипотеке вырастет или будет штраф.

Платить налог не надо, только если продать готовую квартиру через пять лет владения.

Этот срок сокращается до трех лет, если квартира:

Кроме того, не нужно платить НДФЛ, если в семье двое детей или больше и такая семья после продажи старой квартиры купила новое жилье до 30 апреля следующего года. Но здесь нужно соблюсти определенные условия: например, общая площадь нового жилья или его кадастровая стоимость должны быть больше, чем проданного.

Судя по всему, на вашу квартиру распространяется общее правило о пятилетнем сроке владения.

В случае с новостройкой срок владения считается с даты полной оплаты по ДДУ или договору уступки. Если позднее оплачивали дополнительную площадь, это не учитывается.

Так как ваша квартира в ипотеке, окончательно с застройщиком расплачивался банк: он перечислил деньги — и вы стали дольщиком. С даты этого перечисления и отсчитывается срок владения. Неважно, что вы еще платите ипотеку.

Получается, что если квартиру оплатили в 2020 году, то продать ее без уплаты НДФЛ можно не раньше 2025 года.

Если занизить стоимость квартиры в документах. При обычной сделке купли-продажи налоговая проверит, как соотносится доход от продажи квартиры и ее кадастровая стоимость. Если продать квартиру менее чем за 70% кадастровой стоимости на 1 января года, то для расчета налога возьмут кадастровую стоимость.

А если квартиру продают в году, когда построили дом, то для расчета НДФЛ берут кадастровую стоимость на дату постановки квартиры на кадастровый учет.

Поэтому лучше заранее проверить кадастровую стоимость квартиры.

Как уменьшить налог, если оформлять обычную сделку

Если продавать жилье по договору купли-продажи, способов уменьшить налог больше.

Включить в расходы затраты на покупку квартиры и проценты по ипотеке — как описано выше для сделки по переуступке.

Использовать вычет в размере 1 000 000 ₽. Этот способ применяют, когда нет документов, которые подтверждают расходы, или квартира стоила меньше 1 000 000 ₽.

Вычет в размере 1 000 000 ₽ дают на все объекты недвижимости, проданные в отчетном году.

Если продадите квартиру не дороже 1 000 000 ₽, то в декларации доход от ее продажи можно не отражать. Он перекроется вычетом, поэтому НДФЛ не будет. Можно совсем не подавать декларацию, если не будет других доходов, с которых нужно уплатить НДФЛ.

Использовать остаток вычета за предыдущую квартиру. Вы имеете право один раз в жизни воспользоваться налоговым вычетом на покупку жилья в размере 2 000 000 ₽, то есть вернуть 260 000 ₽ НДФЛ — 13% от двух миллионов.

Если раньше вычет использован не полностью, его остаток можно зачесть в счет налога с продажи.

Использовать вычет по ипотечным процентам. Это возможно, если в прошлом вы не заявляли такой вычет. Например, предыдущую квартиру купили на свои деньги или тоже в ипотеку, но в вычет включили только расходы на приобретение.

Тогда проценты по ипотеке, уплаченные к дате регистрации квартиры на покупателя, уменьшат доход от продажи дважды: как затраты на ее покупку и как отдельный вид вычета. Это законно.

Когда платить налог

Продавец должен заплатить НДФЛ по итогам того года, в котором получил деньги по сделке. Неважно, когда подписан договор и зарегистрирован переход права.

Чтобы отчитаться перед налоговой, надо до 30 апреля подать декларацию по форме А срок уплаты налога — до 15 июля следующего года.

Что в итоге

Способ продажи — через договор уступки или договор купли-продажи — не имеет значения, если продаете квартиру в течение первых пяти лет. Если продаете позже, то по договору платить НДФЛ не придется. А по договору уступки налог будет независимо от срока владения.

При переуступке доход можно уменьшить на расходы по приобретению прав на квартиру, а также на проценты по ипотеке. Дополнительно к доходу можно применить социальные вычеты — уменьшить его на расходы на обучение, лечение и фитнес.

При продаже готовой квартиры доход можно уменьшить, если включить в расходы затраты на покупку квартиры и проценты по ипотеке либо использовать вычет в размере 1 000 000 ₽. Также можно использовать остаток вычета за предыдущую квартиру и вычет по ипотечным процентам. Кроме того, доход от продажи можно уменьшить с помощью других вычетов, например по расходам на платное лечение или обучение детей.

При продаже квартиры, если она стоит на кадастровом учете, налоговая сравнит продажную стоимость с 70% кадастровой стоимости. За доход для НДФЛ примут наибольшую из сумм. Занижать цену квартиры в договоре опасно.

Хорошие квартиры в новостройках раскупают еще на этапе котлована. Затем часть этих квартир продаются по переуступке — кто-то передумал, а кто-то специально покупает недвижимость для последующей перепродажи.

В статье расскажем, как по переуступке в ипотеку.

По российским законам, уступка прав требований по договору долевого участия допускается с момента гос. регистрации договора до момента подписания сторонами акта передачи недвижимости (214-ФЗ, статья 11).

То есть в результате сделки действие первого договора долевого участия не прекращается, в нем лишь меняется покупатель. Уступка прав, как и договор долевого участия, подлежит государственной регистрации.

Если же квартира уже сдана застройщиком, и у первого покупателя есть право собственности — это сделка купли-продажи, не переуступки.

Особенность покупки квартиры по переуступке в ипотеку

Сделка по приобретению недвижимости по переуступке в ипотеку практически ничем не отличается от обычной сделки по переуступке без использования ипотечных средств. Единственное отличие — для покупки квартиры в данном случае привлекаются деньги банка, выдающего ипотеку.

Выбрать и купить квартиру

Купить квартиру по переуступке можно в СберБанке. Процедура оформления кредита при этом такая же, как и стандартная покупка квартиры в ипотеку в новостройке.

Выберете подходящие условия ипотеки СберБанка — программу, ставку, ежемесячный платеж и срок. Это можно сделать онлайн без посещения банка в личном кабинете Домклик.

Если предварительный расчет ипотеки в вас устраивает, нужно получить одобрение этих условий от банка. Для этого в личном кабинете заполните заявку на ипотеку, следуя подсказкам программы.

Сфотографируйте свои документы, загрузите их в личном кабинете и отправьте заявку на ипотеку в банк.

Рассмотрение заявки проходит в течение 5 дней, но большинство клиентов получают одобрение в день подачи заявки.

После одобрения ипотеки менеджер банка поможет собрать документы на квартиру. У вас будет 90 дней на поиск квартиры и оформление сделки. В банк нужно будет приехать только один раз — для подписания кредитного договора и получения ипотеки.

🏡 Читайте подробнее: Инструкция: как купить квартиру в ипотеку

Надо ли согласовывать переуступку с застройщиком

Как правило, согласование с застройщиком сделок переуступки не требуется. Исключение составляют случаи, когда в договоре между первым покупателем (который в данном случае продает квартиру) есть пункт об обратном.

Однако и в этом случае можно в письменном виде потребовать от застройщика согласовать сделку по переуступке, направив ему уведомление — в документе надо указать данные о первом и втором покупателях, а также приложить к уведомлению копию договора уступки.

Можно ли при переуступке использовать маткапитал

Да. Если продавец согласен на такую форму оплаты, в сделке по переуступке можно использовать материнский капитал.

Действует ли при переуступке программа «Господдержка»

Да. Купить квартиру по программе «Господдержка» можно по переуступке от юридического лица.

Напомним, ставка по ипотеке СберБанка по программе «Господдержка» начинается от 0,1%*.

Рассчитать ипотеку и ежемесячные платежи

*Ставка актуальна на момент публикации материала

Сбербанк будет оформлять куплю-продажу недвижимости через перевод ипотечного долга от продавца к покупателю.

Покупатель сможет получить ипотеку на условиях, на которых ее оформлял продавец. Пока банк реализует программу в тестовом режиме, подтвердили в Сбере. В Архангельской области уже прошла первая подобная сделка.

Как работает перевод ипотеки

Вот как банк проводит подобные сделки:

У новой программы ипотеки есть отличия от стандартной ситуации, когда покупатель получает одобрение банка по актуальным условиям и приобретает квартиру на кредитные деньги банка.

Отличия перевода ипотеки от обычной ипотеки

Вот главные преимущества перевода ипотечного кредита на продавца.

✅ Ставка по кредиту может получиться ниже рыночной. Например, в феврале 2023 года средний процент по ипотеке на покупку вторичного жилья — 11%, а у продавца может быть ставка января 2022 года — или даже 2021 года, когда средняя ставка на вторичном рынке была 8,3%, а в некоторые месяцы — даже 7,3%.

Например, продавец купил квартиру за 7 000 000 ₽ в ипотеку под 7,5% на 25 лет с первоначальным взносом 1 500 000 ₽. Ежемесячно он платил 40 644 ₽. При условиях, но со ставкой 11% ежемесячный платеж будет 53 906 ₽, а переплата — почти на 4 000 000 ₽ больше. Если покупатель собирается тоже брать ипотеку, ему выгоднее перевести на себя ипотеку продавца.

✅ Сделка безопасна для всех сторон. Банк не снимает залог и разрешает переход права собственности с сохранением обременения. Сделка проходит внутри одного банка, квартира уже проверена, когда продавец оформлял свой кредит.

✅ Покупателю не надо делать новый отчет об оценке. Для квартиры он стоит около 5000 ₽, для частного дома — вдвое больше.

А вот недостатки программы.

❌ Нельзя перевести ипотеку с субсидированной ставкой. Если у продавца сельская, семейная или , ее не переоформить. А именно по таким ипотекам обычно самые выгодные ставки.

❌ Сумма кредита не может быть выше текущей задолженности продавца по ипотеке. То есть покупатель уплачивает разницу между ипотечным долгом и суммой продажи недвижимости, если такая разница есть.

Например, квартиру продают за 4 000 000 ₽, а сумма долга по ипотеке — 1 500 000 ₽. Для перевода долга банк выдаст в кредит только 1 500 000 ₽, остальное покупатель вносит своими деньгами. Если оставшейся суммы у покупателя нет — например, у него только 400 000 ₽ на первоначальный взнос по стандартной ипотеке, — придется оформлять обычную ипотеку.

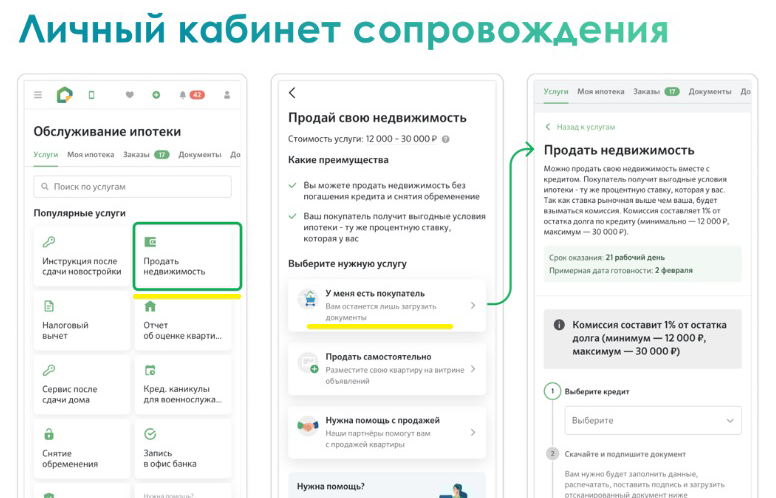

❌ Комиссия за перевод ипотеки — 1%, но минимум 12 000 ₽ и максимум 30 000 ₽. Например, при сумме долга меньше 1 200 000 ₽ ставка 12 000 ₽, свыше 1 200 000 ₽ — 1%. Это нигде не прописано, но логичным кажется, что комиссию уплачивает покупатель, потому что он получает ипотеку по ставке ниже рыночной.

❌ При переводе долга условия ипотечного кредита продавца полностью сохраняются, а значит, покупатель получит не только ставку, но и срок кредита, и размер ежемесячного платежа. Не получится варьировать эти параметры, чтобы сделать кредит более комфортным.

❌ При низкой ставке у продавцов будет желание поднять стоимость квартиры на рынке и продавать жилье вместе с ипотекой по верхней планке ценового коридора. Но таких предложений будет много: не все, кто приобрел квартиру по низкой ставке, решат ее продать в ближайшее время.

Кому не дадут перевести ипотеку

Перевод долга не считается отдельной услугой, поэтому информации о нем на сайте Сбербанка не найти. Это ипотечная программа только для действующих клиентов банка, для них она доступна в личном кабинете обслуживания ипотеки.

Если у продавца ипотека другого банка, оформить перевод на ипотеку покупателя в Сбербанке не получится.

Кроме того, покупатель должен соответствовать требованиям банка. Они стандартные для любой ипотечной программы:

Банковские операции у большинства россиян ассоциируется с бюрократической волокитой и большими рисками. На самом деле, при грамотном подходе трудностей можно избежать. Как продать квартиру в ипотеке Сбербанка, какие для этого понадобятся документы и какие проблемы могут возникнуть – об этом и многом другом будет написано в данной статье.

Можно ли продать квартиру в ипотеке Сбербанка

Существует общее правило – для совершения сделки продавцу обязательно понадобится письменное согласие банка, если ипотечный кредит на момент продажи не погашен, а залог все еще в силе. Но существует несколько способов как обойтись без этого разрешения Сбербанка и провести сделку.

Законно ли это?

В соответствии с законодательством Российской Федерации человек имеет право продать жилплощадь, находящуюся в ипотеке, никаких запретов по этой теме нет. Однако закон наделяет банки возможностью беспрепятственно отказать клиенту в продаже недвижимости в ипотеке даже по самой незначительной причине.

Существуют два нормативно-правовых акта – федеральный закон №102 и Гражданский кодекс РФ, и именно они являются регуляторами отношений между заёмщиком и кредитором, а также между продавцом и покупателем. Ф З №102 как раз регламентирует способы обременения, отчуждения и последствия перехода права собственности на ипотечную жилплощадь.

В Гражданском кодексе продавцу ипотечной недвижимости понадобятся:

Что говорит Сбербанк

Для того, чтобы банк дал согласие на продажу, нужно указать причину такого действия. Одна из самых распространенных причин – снижение заработной платы или вообще потеря работы, удовлетворяет запросы сотрудников банка на обоснованность продажи. Кроме того, к причинам продажи можно отнести:

Статистика показывает, что обычно Сбербанк ничего не имеет против продажи ипотечной недвижимости и, в случае правильного оформления документов и объяснений причин продажи, даёт согласие на эту процедуру. Также банк берёт на себя составление договоров купли-продажи и, в случае необходимости, поиск покупателя.

Важно знать! Некоторые источники пишут, что заёмщику при досрочном погашении ипотеки клиенту банка необходимо будет выплатить специальную комиссию, однако это не так. С 2012 года принят закон, запрещающий банку взимать дополнительную плату при возврате, и заёмщик возвращает беспроцентную сумму.

Каким образом можно продать квартиру в залоге у Сбербанка

Процедура продажи жилплощади, находящейся в залоге, достаточно кропотлива. Рассмотрим несколько распространенных способов продажи.

Погашение задолженности

Самый простой способ продать недвижимость – погасить задолженность и продать самому. Нужно понимать, что владелец ипотечной недвижимости – полноценный собственник и, по сути, может делать с квартирой то, что и владелец обычной квартиры. Продавцу следует проделать следующий порядок действий:

Самое сложное здесь – снять обременение. Этот процесс будет подробно расписан ниже.

За счёт покупателя

Вторым способом избавиться от ипотечной квартиры является её продажа за счёт покупателя. Такая практика тоже часто применяется, и банк может помочь во многих вопросах. Для этого нужно:

Важно знать! Если заёмщик приобрёл квартиру в ипотеке в строящемся доме, то в процессе оформления перепродажи недвижимости появляется новое лицо – застройщик. В строительную компанию необходимо отправить запрос на предоставление разрешения на осуществление сделки. Затем в офисе продаж представитель застройщика выдаёт заёмщику соответствующее разрешение. Его нужно отнести в банк вместе с остальной документацией.

Новая ипотека

Существует третий, наименее популярный вариант решения проблемы – это оформление ещё одной ипотеки, но уже на нового заёмщика. К сожалению, в Сбербанке нет услуги, позволяющий переоформить одну и ту же ипотеку на другое лицо, поэтому придётся оформлять новую. Делается это следующим образом:

Важно знать! Скидка продавцу понадобится не только в случае с оформлением новой ипотеки, но ещё и в двух первых способах. Однако существуют регионы, в которых цены на недвижимость постоянно растут, и за время выплаты взносов (а пройти могло достаточно большое количество лет от первой оплаты до решения продать) цена могла вырасти (особенно это касается взятой в ипотеку от Сбербанка недвижимости в Москве и Санкт-Петербурге). И продавец сможет не только отбить скидку, но и заработать на такой сделке.

Как продать квартиру с ипотекой Сбербанка за счёт продавца

Продажа квартиры по ипотеке Сбербанка за счёт продавца – пошаговая инструкция:

Шаг первый. Поиск покупателя

Здесь есть два пути:

Самое лучшее – это использовать оба варианта, однако к поиску риэлтора нужно подойти очень внимательно.

Шаг второй. Предварительный договор

После того, как покупатель найден, с ним необходимо заключить предварительный договор купли-продажи с задатком. Он составляется для того, чтобы подтвердить намерения одной и другой стороны и юридически закрепить их обязанности. Кстати, документ имеет такую же юридическую силу, как и обычный ДКП. В нём необходимо указать:

Важно знать! В случае невыполнения обязательств одной из сторон, вторая вправе потребовать компенсацию за финансовые траты в ходе подготовки к заключению договора (за исключением ситуаций, признанных форс-мажорными).

Шаг третий. Расписка

Покупатель квартиры обязуется выплатить банку оставшуюся после задатка часть денег – остаток задолженности перед Сбербанком у продавца. Расписка об этом составляется классически:

Данная сумма далее будет идти как первый взнос покупателя по новой ипотеке (если приобретается квартира в ипотеку) или как задаток или аванс (если без ипотеки). После внесения покупателем этих денег ипотека погашается досрочно.

Шаг четвёртый. Снятие обременения

Любая процедура снятия обременения начинается с погашения ипотечного кредита. Затем Сбербанк отдаёт клиенту закладную, в которой указывается, что обязательства по ипотеке клиент исполнил в полном объёме. Закладная дополняется рядом документов, содержащих условия сделки с банком. Клиент Сбербанка с закладной и документами идёт в Росреестр, в котором и проходит процедура снятия обременения с квартиры.

Шаг пятый. Договор купли-продажи и полная оплата

На время получения закладной от Сбербанка и снятия обременения остаток денежных средств должен находиться в банковской ячейке. После снятия происходит заключение обычного договора купли-продажи, затем проводится полная оплата. Деньги из банковской ячейки переходят к продавцу недвижимости.

Шаг шестой. Регистрация сделки и передача квартиры

Основная сделка купли-продажи после подписания договора регистрируется в Росреестре. Для этого нужно прийти в многофункциональный центр с договором купли-продажи, паспортом и закладной, заплатить за оказание услуги 2000 рублей, пройти процедуру регистрации и подождать от пяти до двенадцати рабочих дней, в течение которых сделка будет официально зарегистрирована в ЕГРН.

После прохождения всех перечисленных выше процедур недвижимость переходит в пользование покупателю. Передача квартиры обычно оформляется путем составления передаточного акта.