В 2022 году ипотеку на новостройки давали под 0,1—1% — таких процентов в России не было никогда.

На вторичном рынке, наоборот, наблюдались самые высокие за последние пять лет ставки — 20—24%.

Разбираемся, что ждет ипотечный рынок в 2023 году и к чему готовиться тем, кто собирается брать кредит.

Правительство продлило сроки действия льготной, семейной и других ипотек с низкими ставками.

Но далеко не всех эта новость радует. Господдержка, которая должна сделать жилье доступнее, часто дает противоположный эффект. Читатели Тинькофф Журнала поделились мнениями о том, почему программы с субсидиями не выполняют поставленных задач, а в некоторых случаях даже вредят рынку недвижимости.

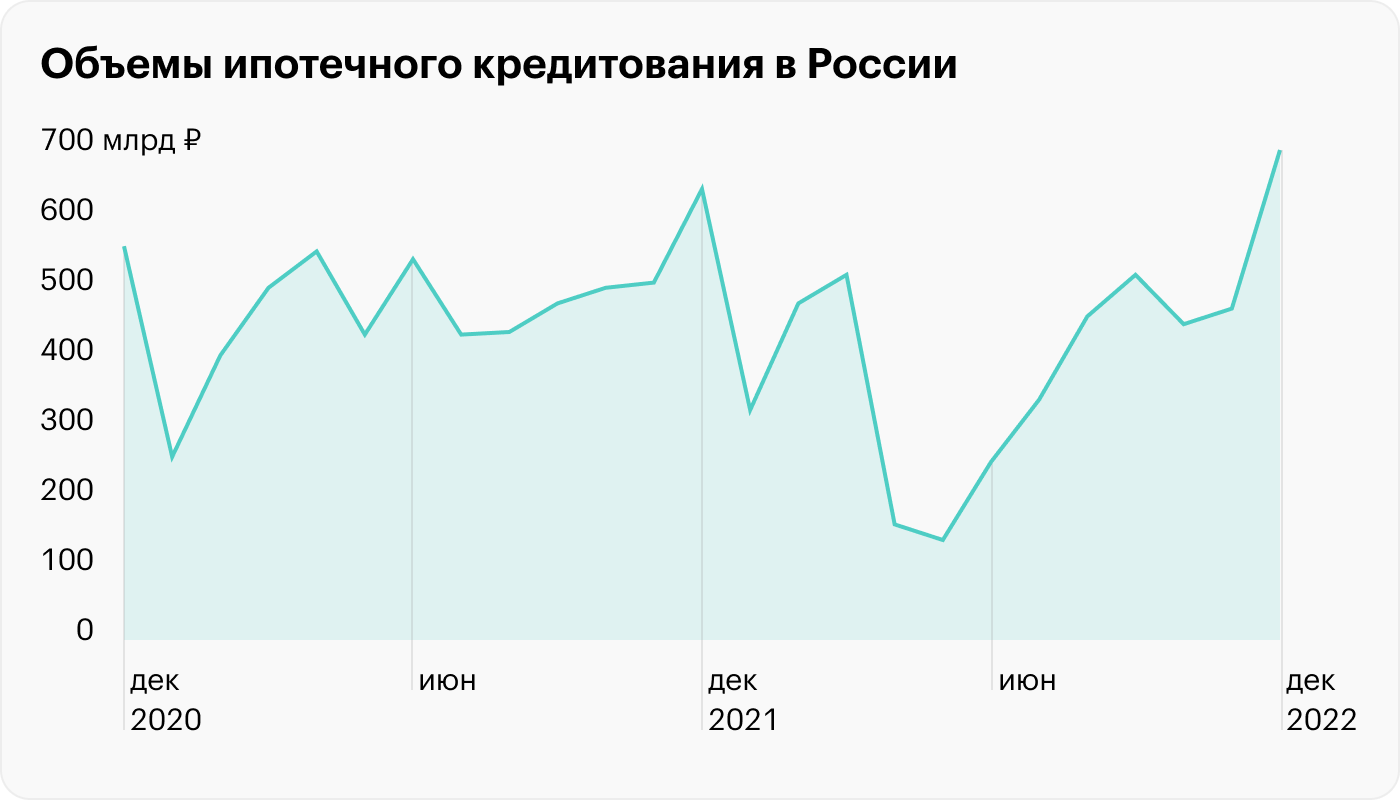

Рынок недвижимости и ипотечного кредитования серьезно штормило в 2022 году. Цены росли, ставки то повышались до огромных размеров, то снова становились ниже. По прогнозам 2023 год обещает быть более спокойным.

Что будет с ипотекой в 2023 году, прогнозы по ставкам, стоит ли сейчас оформлять жилищный кредит. Что будет с льготной ипотекой в 2023 году, какие программы продолжат действовать, как они изменились по решению Правительства РФ. Анализ ситуации — от Бробанк.ру.

Почему волнуется Центробанк

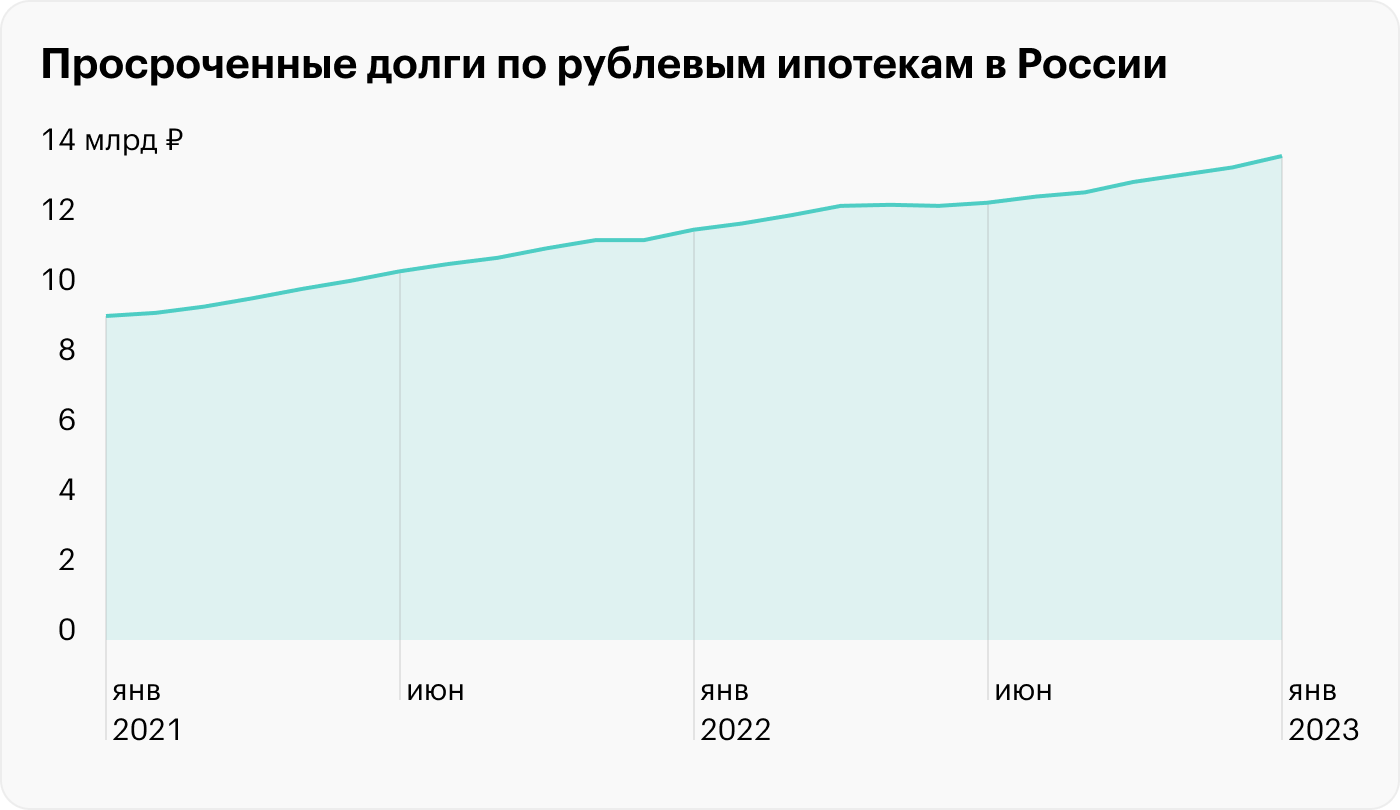

По итогам 2022 года ЦБ отмечает, что качество оформляемых ипотек становится хуже.

В время объем просроченной задолженности в общем количестве выданных ипотечных кредитов снижается. И по итогам 2023 года ждет роста ипотечного кредитования на 15%.

Ипотека с околонулевыми ставками сделала свое дело: цены на недвижимость в новостройках выросли. Теперь ипотека не выглядит такой выгодной даже по сверхнизким ставкам.

Рынок новостроек во многом выживает за счет льготных программ кредитования, по которым часть ставки компенсирует государство.

Льготные ипотечные программы

Как будет развиваться жилищное строительство в разных городах

эксперт по ипотечному кредитованию

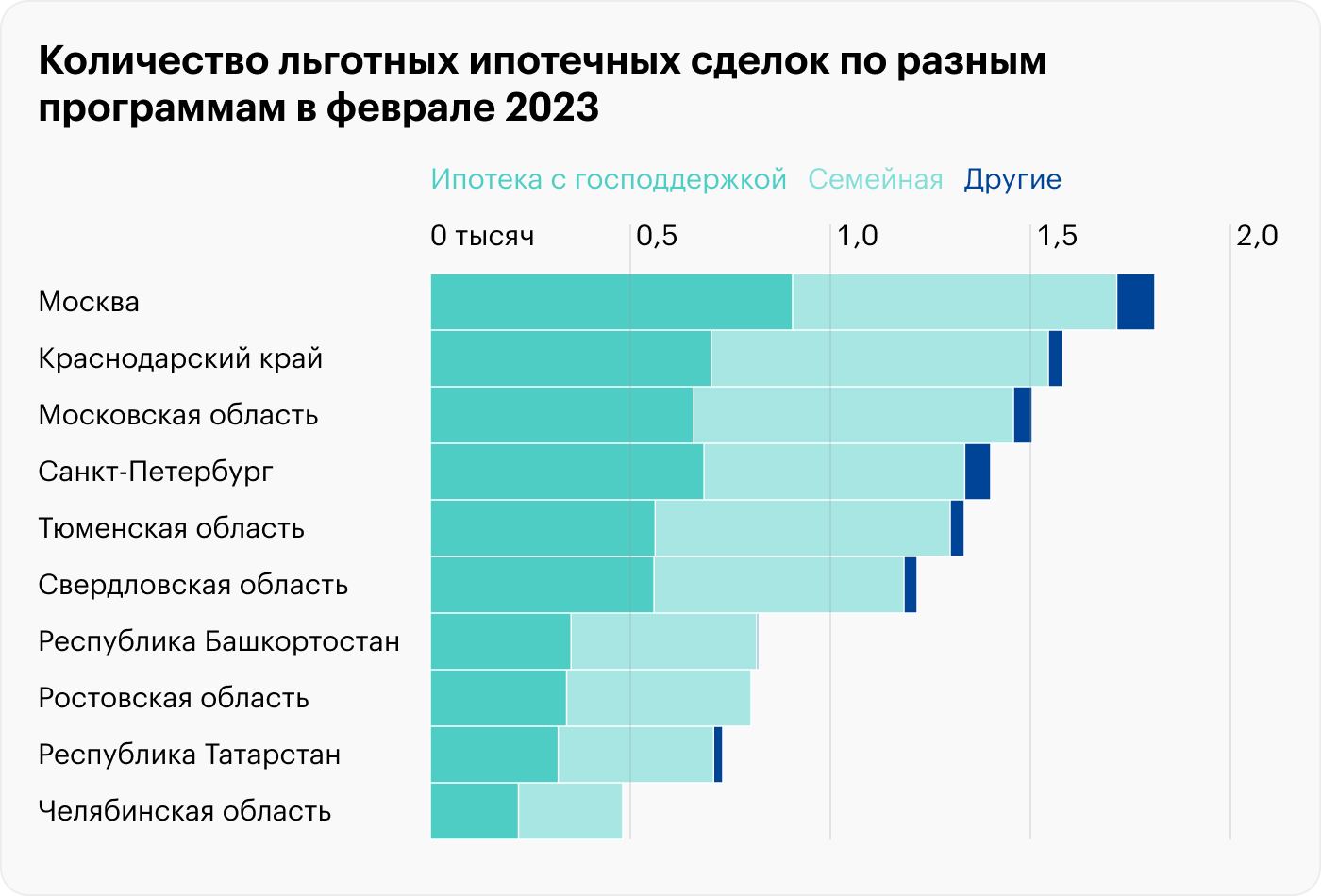

По итогам 2022 года три города — Москва, Санкт-Петербург и Краснодар — формируют почти треть российского рынка строящегося жилья. Там много населения и высокий уровень социально-экономического развития. Отсюда повышенная привлекательность недвижимости. Это нормально и обоснованно.

Беспокоиться надо за то, чтобы на всей территории страны были комфортные возможности жизни. Это большая задача по развитию жилищного строительства во всех регионах, в том числе со сложным социально-экономическим положением. Региональные бюджеты могут позволить себе лишь немногочисленные жилищные программы на несколько сотен человек в год. Другими словами, три региона могут жить по рыночным законам, а части остальных федеральный центр должен помогать.

Например, дальневосточная ипотека реализуется за счет федерального бюджета. Программа распространяется на новостройки, ставка — 2% годовых, что существенно ниже рыночной. Но объем строительства относительно потребностей там все равно пока низкий.

Дополнительно к льготным программам застройщики разрабатывали вместе с банками скидки. Это и привело к появлению ипотек по околонулевым ставкам. Но сверхнизкие ставки влекли удорожание квартир.

Например, по стандартной семейной ипотеке со ставкой квартира стоила 5 млн рублей. А по ипотеке со ставкой цена недвижимости увеличивалась — обычно на 20—30%, и тогда квартира стоила 6,5 млн рублей.

Подобная практика уходит с рынка, потому что Центробанк неоднократно выступал против. Основная причина: реальная стоимость залога не покрывает ипотеку. Получается, что, если заемщик не сможет платить по кредиту, банк не покроет убытки за счет продажи квартиры, ведь ее стоимость изначально была завышена, и денег кредитору выдали больше, чем теперь удастся получить от продажи жилья по рыночной цене.

Еще в декабре Банк России увеличил надбавки к коэффициентам риска по ипотечным кредитам. А с 1 мая 2023 года еще раз их повысит. Чтобы выдавать ипотеку со сверхнизкой ставкой, банкам придется формировать повышенные резервы для обеспечения достаточности капитала. Вероятно, смысла в выдаче таких кредитов не будет.

Центробанк уже внес уточнения в свое положение и дестимулировал выдачу ипотечных кредитов с экстремально низкой ставкой. С 30 мая 2023 года по таким ссудам, выданным после 15 марта 2023 года, банкам необходимо формировать дополнительные резервы на возможные потери. Ведь чем больше рисков невозврата кредита, тем больше у банка должно быть зарезервировано собственных средств.

Теперь банкам не всегда выгодно выдавать кредиты под сверхнизкий процент. Но увеличивать резервы не придется, если ипотеку дают заемщику с показателем долговой нагрузки не более и первоначальным взносом не менее 30%.

Также предусмотрено поэтапное повышение требований к минимальному первоначальному взносу: с 1 июня 2023 года — 20%, с 1 января 2024 года — 30%.

Банки и застройщики придумали схему, которая выглядит выгодной для покупателя, но на самом деле помогает не ему

Центробанк России обвинил банки и застройщиков в манипуляциях и использовании рискованных схем оформления ипотеки. Одной из таких схем регулятор называет программу «льготная ипотека от застройщика» и грозится, что если эта практика не прекратится, то будет поднят вопрос о прямом запрете программ на законодательном уровне. Мы изучили документы, чтобы разобраться, чем не угодили Центробанку «слишком низкие» ставки и чем может обернуться полный запрет программы.

Центробанк пишет, что летом 2022 года стали появляться «комбинированные» программы, в которых ипотека с господдержкой сочеталась с так называемой субсидией от застройщика. Это позволило банкам выдавать кредиты по экстремально низким ставкам — до 0,01%. Ц Б РФ опросил крупнейшие банки и обнаружил, что в июне прошлого года по этим программам было заключено две трети ипотечных договоров на покупку строящегося жилья.

Однако сами эти экстремально низкие ставки на самом деле иллюзия — банки и застройщики придумали, как договориться, чтобы не потерять в деньгах: стоимость квартиры для покупателя завышается, а застройщик потом платит из этих денег банку комиссию для компенсации его выпадающих доходов. По данным регулятора, покупателю назначают цену на 20–30% выше, чем если бы он покупал квартиру за наличные. То есть основная нагрузка всё равно ложится на клиента.

Банк тем временем зарабатывает, реинвестируя полученную комиссию, и еще получает субсидию от государства за счет использования программ «Льготная ипотека» и «Семейная ипотека».

Это не единственная проблема — Центробанк пишет, что сами по себе льготные ипотечные программы подогрели цены на первичном рынке, а в совокупности с рискованными маркетинговыми акциями застройщиков и банков привели к тому, что разрыв между ценами на жилье на первичном и вторичном рынках вырос с 9% в 2019 году до 40% в начале 2023 года.

По оценкам Центробанка, при равном ожидаемом сроке погашения банк получает примерно столько же, сколько получил бы в классической ипотеке, — клиент ничего не выигрывает.

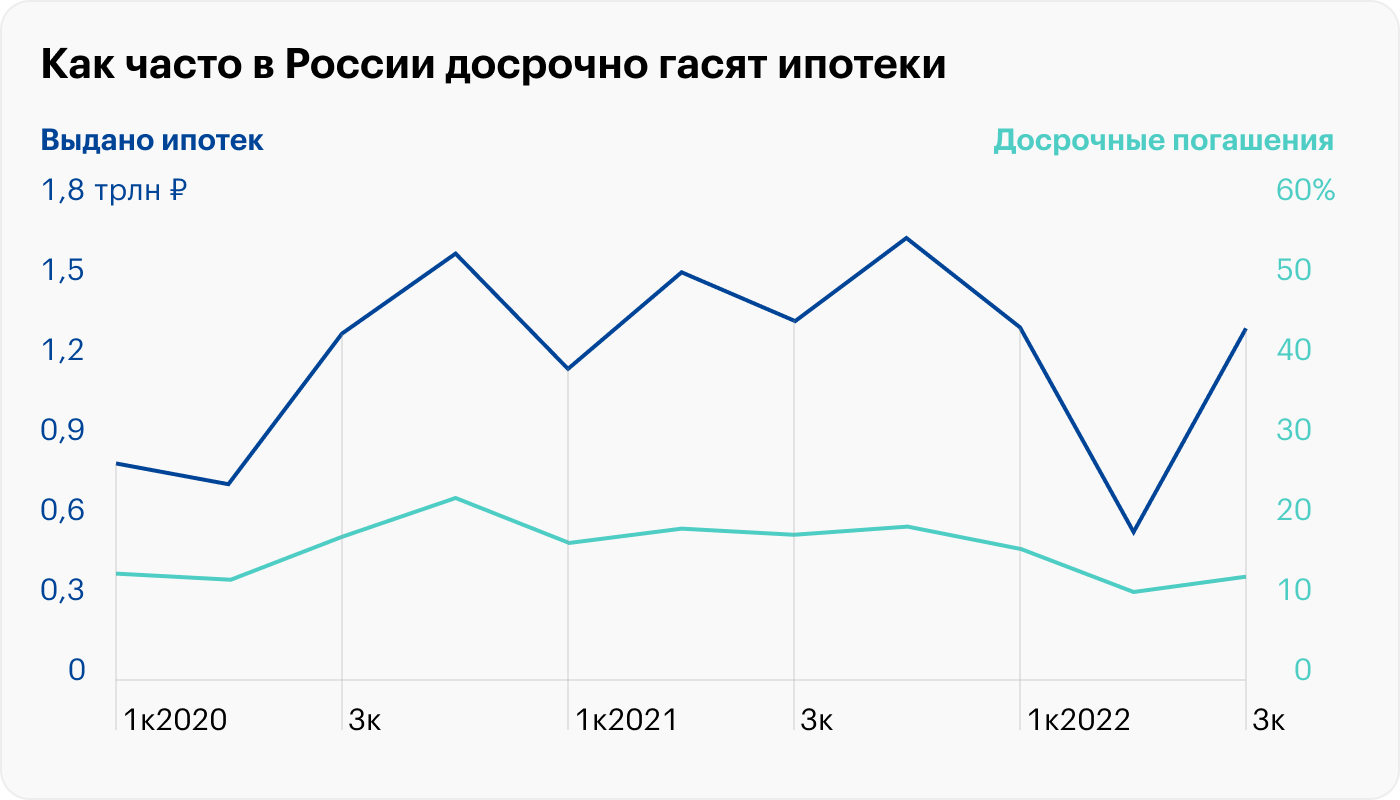

Раз погашать ипотеку досрочно больше не выгодно — это, считает ЦБ, приведет к тому, что средний срок погашения по ней будет ближе к контрактному (25–30 лет). А это в свою очередь увеличит риски для других участников схемы — банка и застройщика.

Банк России уже предпринял меры, чтобы ограничить рискованные практики, — ввел повышенное резервирование ипотечных кредитов, если их полная стоимость ниже рынка (это должно ослабить любовь банков к такой схеме), и еще ряд внутренних мер, которые должны принимать банки для стабильности при низких ставках или небольшой сумме первоначального взноса. Но при этом Центробанк готов совсем запретить придуманную банками и застройщиками схему.

— Если уже введенные меры не приведут к значимому сокращению рискованных практик кредитования, то Банк России поднимет вопрос о целесообразности внесения изменений в законодательство, которые предполагают их прямой запрет, — сообщается в обзоре финансовой стабильности.

Застройщики, да и банки, свои схемы придумали тоже не от хорошей жизни (как ни хотелось бы их в этом обвинить) — спрос на недвижимость упал. Цены на жилье на первичном рынке растут несоразмерно доходам населения, продажи падают. Сокращение продаж на первичном рынке жилья опасно для финансовой устойчивости застройщиков, пишет Центробанк. Проще говоря, застройщики могут обанкротиться, а чтобы избежать этого — будут экономить.

— Я думаю, что это вполне вероятно, — говорит заместитель председателя комитета Госдумы по строительству и ЖКХ Светлана Разворотнева. — Сейчас очень высокие риски при покупке жилья в новостройках, потому что попытки уменьшить цену зачастую негативно влияют на качество, особенно в экономсегменте. И я думаю, что для некоторых строек сейчас есть риски, что обязательства не будут выполнены, и у нас появятся новые обманутые дольщики.

У банков тоже свои риски — доля проектного финансирования строительства жилья увеличилась и кредитные организации продолжают давать деньги застройщикам, чтобы те достроились в срок, продали квартиры и вернули банку деньги. Получается некий замкнутый круг.

— Конечно, сейчас идет серьезная борьба между Центробанком и строительным лобби. Не секрет, что меры, которые Центробанк принял, были продиктованы заботой не столько о покупателях, сколько о банках, которые получат залог по завышенным ценам и потом не смогут реализовать его на вторичном рынке, — говорит Разворотнева. — Естественно, в моменте ограничения и запреты Центробанка повлияют на рост продаж. Я вижу только один способ каким-то образом справиться с этой ситуацией — добиться того, чтобы застройщики уменьшали стоимость квадратного метра, потому что как минимум в крупных городах прибыль у них достаточно приличная.

По словам депутата, застройщикам власти тоже идут навстречу — сократили административные процедуры, помогают с инфраструктурой, расширяют программы, Минстрой старается, чтобы стоимость строительных материалов не увеличивалась. Правда, по данным Единого ресурса застройщиков, цены на стройматериалы в 2021 и 2022 годах росли довольно активно — выше общей инфляции. В этом году аналитики ЕРЗ не прогнозируют сильного роста цен на стройматериалы. Однако, пишет отраслевой журнал строителей «Вестник», есть другой фактор, из-за которого продолжает расти себестоимость строительства. И связан он снова с падением спроса на жилье: счета эскроу теперь наполняются не так быстро, а средняя ставка проектного финансирования растет.

В России появилась еще одна программа льготной ипотеки — то есть такой, по которой часть процентов банку компенсирует государство. Благодаря таким субсидиям ипотека будет стоить заемщику 6,5% годовых. Сначала получить такой кредит можно было только до 1 ноября 2020 года. Но теперь программу продлили до 1 июля 2021 года.

Квартиру по этой программе смогут купить не только семьи с детьми. Это не та программа, по которой ставку снижают до 6%, но только если есть хотя бы двое детей, да еще с требованиями к году рождения.

Вот кто может взять новую льготную ипотеку.

Как взять ипотеку под 6,5%

Основные условия новой программы льготной ипотеки:

Что это за программа

24 апреля 2020 года было опубликовано постановление правительства с условиями новой программы, по которой можно взять ипотеку под 6,5%. Это совершенно новый вид господдержки. Не перепутайте с той ипотекой, что дают семьям с детьми: она тоже работает, но подходит не всем.

Постановление о новой льготной ипотеке вступит в силу только 2 мая, но такие кредиты дают уже сейчас: в постановлении указано, что банкам будут возмещать проценты по кредитам, которые выданы с 17 апреля 2020 года по 1 июля 2021 года включительно.

Если собирались покупать квартиру и коронавирус не повлиял на эти планы, присмотритесь к этой программе. Еще месяц назад многие заемщики не могли взять ипотеку под 6,5%, а в ближайшие месяцы это будет реально — независимо от семейного положения, наличия детей или даты их рождения.

Т—Ж, нет времени читать. Подскажи, подхожу ли я под программу льготной ипотеки?

Подскажем и все объясним. В России действует несколько программ льготной ипотеки. Например, до июля 2021 года можно купить новостройку под 6,5%, а семьи с детьми могут взять жилье или рефинансировать старую ипотеку под 5 и 6%. Ответьте на несколько вопросов и узнайте, есть ли у вас шанс сэкономить на процентах:

Кто может взять ипотеку под 6,5%

По этой программе есть только одно требование к заемщикам и созаемщикам: наличие гражданства РФ. Получается, что взять льготную ипотеку сможет и холостой мужчина, и девушка, которая живет в гражданском браке и не планирует заводить детей, и пенсионеры, у которых дети давно выросли, и семья, в которой двое детей, родившихся до 2018 года.

Ни возраст, ни семейное положение, ни количество и возраст детей не повлияют на возможность сэкономить при покупке квартиры в ипотеку. Но есть требования к недвижимости.

Какое жилье можно купить с господдержкой

Ипотеку под 6,5% дадут только при таких условиях:

Квартира может быть в строящемся доме или в уже сданном, но вторичка не подойдет.

Какую сумму можно взять в кредит по льготной ставке

По программе ипотеки с господдержкой дадут не сколько угодно денег, а только сумму в пределах установленного лимита. Меньше взять можно, больше — нельзя.

Максимальная сумма кредита для ипотеки под 6,5%

Ограничение касается не стоимости квартиры, а суммы кредита. То есть в долг у банка можно взять 12 млн рублей, а квартира может стоить и 15 млн — это не запрещено. Можно взять и меньше лимита, например 1 млн рублей. Но если речь о новостройке, в ней, скорее всего, понадобится ремонт. Поэтому даже при наличии свободных денег может быть целесообразно взять побольше на квартиру, а свои накопления потратить на отделку. Потому что по ипотеке ставка льготная, а по кредиту на ремонт будет обычная.

Если застройщик продает квартиры с отделкой, всю сумму можно включить в договор. Тогда и отделка войдет в договор с льготной ставкой.

Если сумма кредита больше лимита, такой договор не подойдет для субсидии. Не сработают и схемы, по которым в пределах лимита заключается договор с господдержкой, а на сумму превышения — новый договор, уже без субсидирования. Договор ипотеки должен быть один, и максимальная сумма по нему ограничена лимитом. Все недостающие средства нужно вносить как первоначальный взнос. Часть денег для этого можно взять как потребительский кредит — это уже дело заемщика.

Сколько денег нужно внести в качестве первоначального взноса

Чтобы взять ипотеку с господдержкой, нужно внести не менее 15% от стоимости квартиры. Если квартира стоит 2 млн рублей, заемщик должен иметь минимум 300 тысяч для первоначального взноса.

Первоначальный взнос может быть и больше. Например, если квартира стоит 3 млн рублей, нужно внести минимум 450 тысяч. Но если есть 1 млн рублей, всю эту сумму можно внести как первоначальный взнос, и тогда кредит составит только 2 млн рублей.

В качестве первоначального взноса можно использовать материнский капитал или любые другие субсидии из бюджета.

Как считают ставку для льготной ипотеки

Процентная ставка по этой программе составит не более 6,5% годовых — то есть при соблюдении всех требований программы это максимум. Ставка будет действовать весь срок ипотеки. Ограничений по длительности кредита нет — ипотеку можно взять и на 5, и на 15 лет.

Но в некоторых случаях ставку могут повысить:

В общей сложности ставку можно повышать до уровня ставки ЦБ плюс 3 процентных пункта. В апреле 2020 года ключевая ставка составляет 5,5% — даже без страховки и регистрации залога ипотека по льготной программе должна быть не дороже 8,5% годовых.

Банки, которые захотят участвовать в программе, должны подать заявки. Каждому из них выделят определенную сумму на выдачу льготных кредитов. В программе будут участвовать не все банки. Дело в том, что государство не собирается возмещать любую разницу между процентами по договору и льготной ставкой. Субсидию считают как разницу между ставкой ЦБ плюс 3 процентных пункта и 6,5% годовых или повышенной ставкой. Если банк выдает ипотеку под 12%, ему будет невыгодно участвовать в такой программе.

Выдавать льготную ипотеку — это право, а не обязанность банка. Поэтому прежде, чем подавать заявку и выбирать квартиру, стоит уточнить, оформляет ли банк кредиты по новой программе.

Можно ли использовать другие виды господдержки

Да, вместе с программой льготной ипотеки можно использовать материнский капитал, региональные субсидии или погасить 450 000 ₽ за счет бюджета, если семья многодетная.

Программа семейной ипотеки продолжает действовать. Семья с детьми может взять ипотеку еще дешевле — под 6% годовых. А максимальная сумма кредита по этой программе выше. Но нужно, чтобы второй или последующий ребенок родился не раньше 2018 года.

Можно ли взять несколько таких ипотек

В программе нет ограничений по количеству льготных кредитов. Теоретически один заемщик может купить две или четыре квартиры, это зависит от его платежеспособности и оценки банка. Со стороны государства запрета на несколько кредитов нет.

Этими квартирами можно потом распоряжаться как угодно. Жилье может не быть единственным для семьи и не использоваться для постоянного проживания.

Сколько всего кредитов выдадут по этой программе

Всего планируется выдать более 600 тысяч таких кредитов. Благодаря этому в строительную отрасль рассчитывают привлечь около 1,8 трлн рублей. Это рабочие места, поставки товаров и налоги.

Спрос на такие кредиты точно есть. Только за сентябрь 2020 года их оформлено 60 тысяч.

Низких ставок по ипотеке растут цены на недвижимость

А разбирается в рынке

Сколько ни надувай пузырь, все равно придется возвращаться в реальность, где картонных человейников понастроили тьму, а кому там жить — непонятно: население и так снижалось, а тут еще и эмиграционные потоки усилились.

Рынок во многом держится на вере, что недвижка будет дорожать бесконечно, но рано или поздно даже до самых тугих дойдет, что деревья не растут до небес. Затем последует длительный период коррекции — похожая ситуация была в 2015 году, после чего более двух лет цены снижались. Но тогда пузырь был куда скромнее текущего: многие действительно жили, не было такого безумного ажиотажа и, конечно, ипотеку брали только те, кому она действительно нужна, а не все подряд.

масса людей купили недвижимость, которую им некуда девать: потому что цены росли, потому что деньги были, потому что ипотека дешевая, детям, внукам, котам, собакам, тараканам. Это все предстоит перепродать в нормальные руки, которые будут использовать объекты по назначению, а не просто платить налоги, взносы по ипотеке, оплачивать ЖКУ и прочее слепой веры в чудеса.

Этот навес предложения будет давить еще долго и глубоко. Потому что морально неустойчивые люди с ажиотажа покупки переключатся на ажиотаж продажи на рынке покупателя. А для этого нужно будет снова вспомнить и про двузначные скидки, и про постоянное снижение цены в объявлении: гонка за вход в недвижку сменится гонкой за выход, а это куда более трудный процесс.

По своей сути льготные ипотеки вроде как неплохая штука, но в конечном счете это лишь раздувает цены на жилье, что нивелирует все ништяки от льгот.

А для тех, кто на льготную ипотеку права в принципе не имеет, например для одиноких работящих людей, в очередной раз получается резкое удорожание квартиры. И ты такой думаешь: «Блин, за что».

Я не экономический экономист, но мне кажется, что стоимость жилья в РФ изрядно перегрета. За два года буст цен на недвижимость был непонятно к чему привязан, ведь вроде как реальные доходы падают и штормит вовсю.

В общем, не нравится мне эта тенденция постоянного роста, и есть опасения, что в итоге пузырь лопнет, как в Японии в Где вроде как по сию пору расхлебывают последствия того кризиса.

Что будет со ставками по ипотеке в 2023 году

Так как все государственные программы субсидирования продолжат свое существование в 2023 году, плюс возобновится Сельская ипотека, большинство сделок, как и в 2022 году, будут проводиться в рамках этих госпрограмм. Напомним, они действуют в случае приобретения недвижимости в новостройках.

Госпрограммы ограничены по сумме, плюс под них не попадают объекты вторичного рынка, поэтому спрос на стандартную ипотеку по рыночным ставкам все же будет, пусть и небольшой на общем фоне. И самый главный вопрос — какие ставки будут по обычной ипотеке в 2023 году.

Это зависит от двух факторов:

Ключевая ставка — это ставка, под которую банки берут кредиты у Банка России для выдачи их гражданам. Соответственно, если ее показатель уменьшается или увеличивается, это аналогично отражается на ставке по ипотеке. Банки делают надбавку к ней в 3-5% (в случае ипотеки).

Ключевая ставка

Ее показатель в 2022 году напоминал американские горки, поэтому и процентные ставки по ипотеке кардинально менялись весь год. Но к концу 2022 года ситуация стабилизировалась.

На сайте Центрального Банка опубликован базовый сценарий изменения значения ключевой ставки на период 2023-2025 годы. И согласно ему показатель будет постепенно уменьшаться. Прогноз на 2023 год — 6,5-8,5%.

Если базовый сценарий сбудется, то существенных изменений ставки по ипотечным кредитам в 2023 году ждать не стоит. На конец 2022 года значение КС установились на уровне 7,5%, по прогнозам такой же средний уровень и будет актуальным в следующем году. Поэтому и можно говорить о том, что ставки если и изменятся, то незначительно.

Важно понимать, что базовый сценарий — это неизменная ситуация. А ситуация в мире крайне нестабильная. Если произойдет что-то серьезное, ключевая ставка снова может пойти вверх. Вероятность низкая, но и говорить о 100% сохранении ключевой ставки в 2023 году нельзя.

Риски банков

В процентную ставку по ипотеке банки закладывают возможные риски. А риски напрямую связаны с тем, что происходит вокруг, с экономической и политической ситуацией в стране и в мире.

В 2022-2023 году как раз происходят события, которые увеличивают риски невозврата. Кроме того, важную роль играет закон, регулирующий ситуацию с кредитами мобилизованных. Если заемщик погибает или получает инвалидность, банк за свой счет обязан списать долг. Поэтому будет происходить ситуация, когда банк увеличивает ставку для всех, чтобы покрыть свои риски и убытки.

Эксперты прогнозируют, что ставки по ипотеке в 2023 году могут увеличиться из-за рисков на 0,5-1,5% по рынку. Таким образом банки будут покрывать свои убытки. То есть если сейчас банк при ключевой ставке 7,5% выдает ипотеку под 11%, в 2023 году при таком же значении КС ставка может составить 11,5-12,5%.

Сумма кредита по госпрограммам слишком маленькая

Программа льготной семейной ипотеки — странная вещь. Это должна быть первичка от застройщика, для Москвы — не более 12 000 000 . То есть это однушка — даже двушек по таким ценам практически нет. Однушка для семей с детьми — вот тебе и семейная ипотека. А, ну и маткапитал, совсем забыл! Офигенно поддержали, спасибо!

А ипотека для айтишников? Актуальность затеи подтверждается данными Минцифры: 5000 человек ею воспользовалось! Пять тыщ, Карл! На всю Россию! Ну прямо не зря делали, что сказать! Хотя мне как врачу и это кажется несправедливым: врачам в 2020 году никто льготной ипотеки не предлагал.

А отреагировал, цены взлетели. Помогли. Хотели как лучше, а получилось как всегда.

Все, что нужно знать о недвижимости

Лучшие статьи о том, как покупать, продавать, снимать и обустраивать жилье — в вашей почте по вторникам. Бесплатно

Льготная ипотека становится бесполезнее уже не с каждым годом, а с каждым днем. Но регулятор упорно игнорирует действительность. Интересно, Минфин в спорах с Центробанком вникал в условия льготных ипотек?

Одна программа распространяется только на жилье в сельской местности — информация от банка при расчете ипотеки, хотя в буклете сказано: «Берите хоть где, ноу лимит!»

Но главное — цены, которые все льготные ипотеки вознесли до невиданных высот. Особой укуренностью славятся цены на вторичку, потому что про первичку лучше не думать: психику надо беречь.

Цены на вторичку несутся не следом, а опережая первичку: от 9 000 000 и в гору на территории Дальневосточного федерального округа — это обжитый дом, который можно купить и сразу жить, ². На семью из четырех человек очень немного, если показалось дворцом.

Не вопрос — есть первичка, тоже дома, за 8 000 000 , ². Это кубики даже не из бетона, а из всего подряд, с дырками дешевых окон. Коробка здания с крышей, в которое надо грохнуть еще , чтобы там жить.

А теперь внимание: максимальная сумма льготного кредита для регионов — 6 000 000 По всем программам. Конкретно на Дальнем Востоке эти деньги не нужны: на них можно купить только «домик кума Тыквочки».

Единственный выход — стандартная гражданская ипотека под , по крайней мере на Дальнем Востоке. Максимальный заем — также 6 000 000 . Правда, бери жилье, где хошь. Но если посчитать 6 000 000 да под такие проценты — это просто зашквар. Не знаю, кто и под какие доходы рассчитывал все эти ипотеки, но это был человек со здоровой психикой.

Многие не подходят под условия программ по возрасту

Дальневосточная ипотека — наибесполезнейшая прога, какую только можно придумать. Проценты привлекательны, ничего не скажешь, но воспользоваться ею можно только до 35 лет — и не включительно, хотя буклет банка говорил обратное.

Мы прочитали в нем: до 36 лет. Но в разговоре с сотрудником банка выяснилось, что до 35 — не включительно. Мне было 35, жене на момент разговора с банком — 36 лет. Сотрудница банка сказала, что мне уже 35, а потому — не канает. Вот и весь сказ. Это был январь 2022 года.

Меня просто разрывает на сто маленьких медвежат от семейной ипотеки на Дальнем Востоке. Мало того что для рынка недвижимости во Владивостоке со средней стоимостью квадрата 180 000 сумма 6 000 000 — вообще ни о чем для семьи. Так еще и сделали эту дивную приписку про ребенка с 2019 года, а не с 2018, как во всей стране.

Типа, мол, есть дальневосточная ипотека? Ну конечно, очевидно, либо тебе меньше 35 лет, либо ты родил в 2019 году, промежуточных версий не существует — сразу ставка 15% для нас, неудачников.

Больше всего в этой истории мне нравится, как вычеркивают из жизни максимально экономически активное и платежеспособное население старше 35. Типа дальше уже возраст дожития.

С рынка ипотеки ушли суета и ажиотаж

В 2023 году изменения в льготных программах и нормативной базе Банка России привели к следующим основным изменениям:

Рынок льготного ипотечного кредитования упорядочился, в результате ушли суета и ажиотаж. Доступность льготных программ сохраняется. Их влияние на рынок тоже сохранится, а вот доля таких программ в общем объеме кредитования зависит от условий стандартных программ.

В кризисные годы доля льготных программ доходила до 30—40% от объема всего рынка. А разница в ставке с рыночными программами была 4—5 процентных пунктов: льготные программы — 7%, рыночные — 11—12%. В кризис рынок не растет, а доля льготных программ увеличивается. При растущем рынке, наоборот, самое количество льготных программ составляет меньшую долю рынка. Если будет рост, то объем льготных программ начнет снижаться: было 30%, станет 20%, затем 10%.

Есть и дополнительные факторы. В льготных программах минимальный первоначальный взнос — 15%. Ц Б давит на банки, чтобы первоначальный взнос был выше 20%.

На рынке новостроек в 2023 году мы увидим самые разные формы стимулирования покупателей: рассрочки, специальные графики выплат. Будут дополнительные кредиты, например на первоначальный взнос, возможность включить дополнительные расходы в тело кредита или отсрочить первоначальный взнос до 12 месяцев. Варианты разные, их общая идея — пока не пользуешься квартирой, платишь меньше. Можно предположить, что весной подобных опций будет много: застройщики и банки хотят сохранить объемы.

Сельская ипотека в 2023 году

Самая “призрачная” льготная программа ипотечного кредитования, которая вроде есть, а вроде ее и нет. Правительство РФ каждый год выделяет все большую сумму на субсидирование ставок в рамках Сельской ипотеки, но постоянно этих денег не хватает даже до середины годы — слишком большой спрос.

Сельская ипотека в 2023 году возобновится, граждане снова смогут заключать с банками договора под 3% и покупать недвижимость в небольших населенных пунктах с численностью населения до 30000 человек.

Минсельхоз сообщил, что на 2023 год выделяет на софинансирование сельской ипотеки 19,6 млрд рублей. Это примерно столько же, сколько и в 2022 году. Финансирования хватит на 9,5 тысяч семей. Если вы планировали оформить ипотеку по сельской программе, стоит поторопиться, финансирование снова закончится раньше окончания 2023 года. Прием заявок по прогнозам начнется в январе-феврале.

Ипотека с господдержкой в 2023 году

Строительные фирмы, банки и простые граждане, которые планировали в 2023 году оформить ипотечный кредит, с замиранием сердца ждали информацию о судьбе госпрограммы субсидирования ставок на новостройки. Всех волновал один вопрос — будет ли льготная ипотека существовать в 2023 году.

По условиям программы она действовала при покупке любой новостройки до конца 2022 года. То есть в 2023 году программа должна была прекратиться. Правительство долго обсуждала вопрос целесообразности продления этой программы и в конце 2022 года все же приняло решение.

Ипотека с господдержкой будет актуальной весь 2023 год, окончание программы намечено на 1 июля 2024. Так что, у россиян есть еще 1,5 года, чтобы воспользоваться выгодным предложением. Но условия по части ставки изменились, она увеличилась с 7% до 8%.

Частые вопросы

Будет ли отмена льготной ипотеки в 2023 году?

Нет, льготная ипотека на новостройки продлена до середины 2024 года, ставка по ней увеличилась до 8%. Семейная ипотека также продолжит существовать. Фактически в 2023 году будут действовать все госпрограммы, что и работали в 2022 году.

Что будет со ставкой по ипотеке в 2023 году?

Если она и увеличится, то незначительно, в среднем на 1% по рынку из-за рисков банков. Но при условии, что не произойдет ничего кардинально серьезного в экономической и политической ситуации в стране.

Кто может взять ипотеку с господдержкой в 2023 году?

По программе на новостройки – любой гражданин РФ. По Семейной ипотеке – семья или одинокий родитель, у которого есть 2 и более ребенка, или воспитывается ребенок-инвалид.

Каким будет ежемесячный платеж по военной ипотеке в 2023 году?

Появятся ли в 2023 году новые льготные ипотечные программы?

Нет, но все актуальные в 2022 году продолжат свое действие.

Ипотека на ИЖС — новый тренд

С 2021 года из-за коронавируса в России стала популярна тема переезда за город. А в 2022—2023 годах она развивается, потому что взять кредит на строительство и покупку готовых домов стало легче.

По итогам 2022 года объемы выдачи ипотеки на ИЖС выросли к 2021 году. Раньше построить дом на кредитные деньги было сложно: всего несколько банков предлагали программы для покупки участка с последующим строительством дома. Ставки были рыночными. В 2022 году такие программы есть практически во всех крупных банках, а ставки льготные.

Растет и количество возводимых домов. Так, по итогам 2022 года ввод частного жилья составил 57 млн квадратных метров, что больше показателей 2021 года на 16%.

Вот основные ипотечные программы для ИЖС с субсидиями от государства.

Льготная ипотека, или господдержка-2020. Можно построить дом самостоятельно или с помощью фирмы. Ставка — до 8%. Ипотека работает для всех граждан России без ограничений по социальному или семейному положению. Использовать программу можно только один раз на одного заемщика.

Семейная ипотека. Для семей с одним ребенком, родившимся после 1 января 2018 года, или с двумя несовершеннолетними детьми. Если ребенок один и у него инвалидность, дата рождения не имеет значения. Ставка — до 6%. Построить дом по такой программе можно только с привлечением подрядчика.

Сельская ипотека. Можно построить дом или купить готовый — у частника или компании. Максимальная ставка — до 3%. Одно из главных требований — к местоположению дома. Это должна быть сельская местность, которая входит в перечень утвержденных специальным постановлением. Проверить это можно в сервисе «Свое село».

ИТ-ипотека. С мая 2022 года сотрудники аккредитованных ИТ-компаний могут купить по такой программе не только квартиру, но и готовый дом у застройщика или построить новый с участием подрядной компании. Ставка — до 5%.

Дальневосточная ипотека. Для жителей Дальневосточного региона по льготной программе можно построить дом как с подрядчиком, так и своими силами. Ставка — до 2%.

Собственные программы банков. В некоторых банках есть свои льготные ипотеки для ИЖС. По такой ипотеке лимит будет выше, в отличие, например, от семейной, где дают максимум до 12 млн рублей. Но и ставка тоже будет выше, сейчас средняя по рынку — 10—12%. Например, банк «Дом-рф» предлагает по такой программе до 30 млн рублей по ставке от 10,4%.

Согласно опросу от «Дом-рф» и ВЦИОМ, 57% респондентов готовы полностью передать процесс строительства дома подрядчику. 43%, наоборот, планируют строить самостоятельно. При этом из этих часть опрошенных, а именно 26%, все-таки планируют привлекать специалистов к части работ. И только 17 хотят полностью возводить дом собственными силами.

Банки стали активно интересоваться кредитованием ИЖС

На ИЖС приходится более половины ввода жилья в стране. В 2022 году банки стали активнее кредитовать этот сектор, дают ипотеку, даже если стройка уже начата своими силами.

Идет болезненное упорядочивание рынка строительных услуг. Проблема в том, что любое ИЖС изначально нестандартное. Строит неизвестно кто, неизвестно где, неизвестно как, иногда еще и с непонятными правами на землю. Продать частный дом, в том числе и в случае невыплаты ипотеки, сложнее, чем типовую квартиру. Поэтому банки стали разрабатывать типовые сметы для строительства хозспособом. Выбирают подрядчиков и аккредитуют их.

Процессы кредитования подстраиваются под реальный процесс строительства: этапы, транши, связь с регистрационными действиями. Работа с учетом кредита требует документального оформления, проектов, смет, безналичных расчетов, прозрачного налогообложения. И ЖС должно стать из рынка шабашников рынком сертифицированных подрядчиков. Удорожание жилья в этом процессе, по некоторым оценкам, составит до 40%.

Вопрос о ставке кредитования в ИЖС связан с потенциальным риском дефолта заемщика и последующей продажи дома. Существующие ставки не покрывают эти риски. Но думаю, что ставку по ипотеке для ИЖС по сравнению со ставками для квартир банки будут делать равной или увеличат на символические 0,5—1 п. п. Зато первоначальный взнос вполне может быть увеличен до 30—40% от стоимости дома.

Должен пройти период комплексного развития территорий и систематизации рынка загородной недвижимости. Чтобы упростить оборот недвижимости и сделать удобными переезды, в районах ИЖС должны быть дороги, газ, водоснабжение, электричество, интернет, школы, детские сады, больницы, общественный транспорт, учреждения культуры и рабочие места. Любая стандартизация и инфраструктурное развитие — это снижение рисков кредитования.

Государство помогает не людям, а банкам и застройщикам

Суть льготной ипотеки — дать возможность людям купить жилье. А в РФ как? Вот вам льготная ипотека, но только на долевку или от застройщика. А еще банки вот, 10 штук. Кого это поддерживает?

цель была дать возможность людям купить жилье, условия на любые квартиры — от любого продавца, от любого банка. А так — еще один способ дать денег из нашего кармана тем, кто в них и так ни фига не нуждается.

Вроде власти в открытую говорят, что льготы — для поддержки застройщиков, интересы «простых смертных» их мало волнуют.

Военная ипотека в 2023 году

Условия выдачи военной ипотеки не менялись уже много лет, и в 2023 году они остаются неизменными. Меняется только размер выплаты по военной ипотеке, которая каждый год подлежит индексации. Это деньги, которые направляются на счет участника НИС (накопительно ипотечной системы) или на платеж по уже действующей ипотеке для военнослужащего.

Индексация военной ипотеки в 2023 году выглядит так:

Льготные ставки дают только на новостройки

Субсидированная ипотека на первичку — это, конечно, хорошо. Но вот без продажи своей квартиры, вторички, я не могу воспользоваться их предложением и с разбега купить желаемую трешку.

А мою вторичку не покупают почему? Потому что на нее нет субсидированной ипотеки. Вот такой замкнутый круг.

Мне кажется, государству надо субсидировать любую единственную ипотеку. Единственную, чтобы исключить инвестиционные сделки. А народ уж сам выберет, хочет он жить в первичке или вторичке.

затевалась вроде как для поддержки , а получилось как всегда: взять ее можно тоже только на первичку.

Семейная ипотека в 2023, новые условия

Вторая по популярности государственная программа субсидирования ставок по ипотечным кредитам — семейная ипотека. В 2022 году она не завершилась, наоборот, в середине года было принято решение продлить ее действие до середины 2024 года. Льготные условия доступны семьям с детьми, рожденными до 31 декабря 2023 года. Они могут подавать запросы в банки до 1 июля 2024 года.

Но в 2023 году условия семейной ипотеки стали другими. Ранее предложением могли воспользоваться семьи, в которых воспитывался ребенок, рожденный с 1 января 2018 года. В 2023 году предложение актуально для семей, в которых воспитываются 2 и более ребенка, не достигших совершеннолетия. Что касается семей с детьми-инвалидами, для них ничего не изменилось. Это может быть один ребенок любого возраста.

Семейная ипотека в 2023 году положена семьям, в которых есть два несовершеннолетних ребенка и более любого возраста, и семьям с детьми-инвалидами также любого возраста.

Стоит ли брать ипотеку в 2023 году

Снижение ставок по ипотеке в 2024 и 2025 году если и будет при базовом развитии сценария, то это не будет кардинальное уменьшение. Поэтому если у вас есть потребность в оформлении ипотечного кредита, стоит реализовать задуманное в 2023 году.

Тем более что в течение всего года действуют государственные программы субсидирования при покупке в ипотеку новостройки. Эти программы будут действовать до середины 2024 года. Лучше воспользоваться ими сейчас, потому что неизвестно, что будет дальше, возможно, они будут отменены.

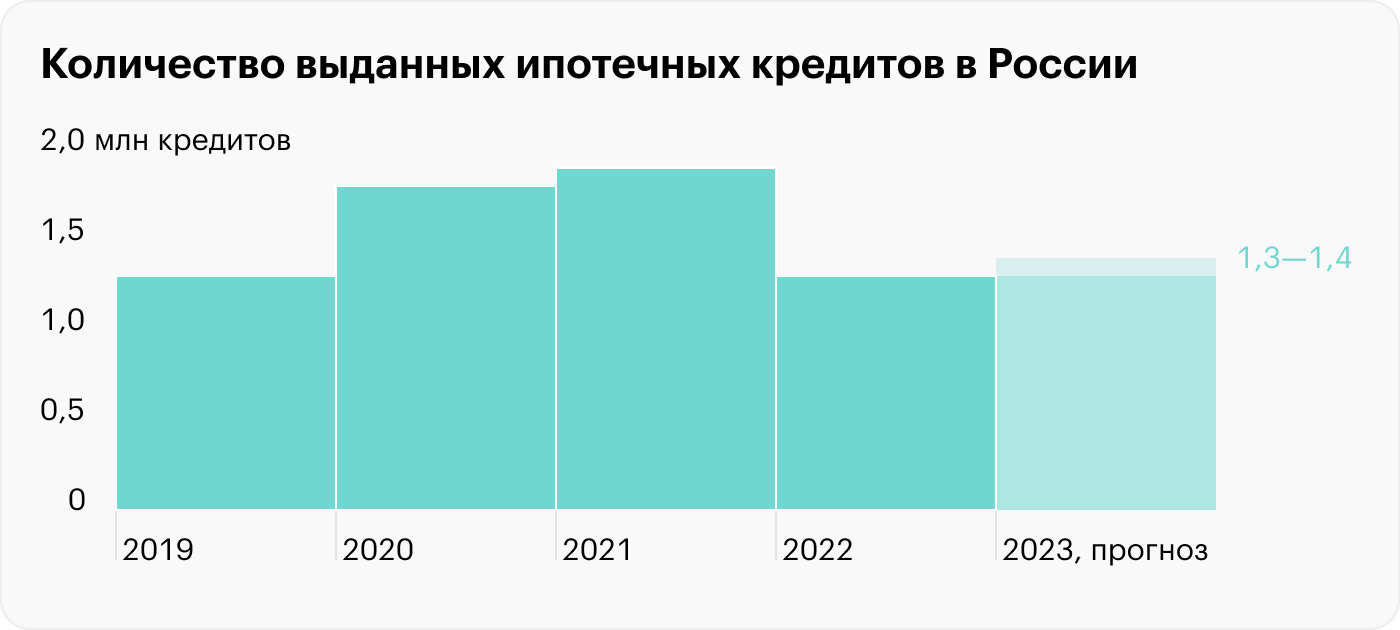

Что происходило с ипотекой в 2022 году

Из-за санкций и частичной мобилизации 2022 год не превзошел предыдущий по объемам ипотечного кредитования. Количество выданных ипотечных кредитов — 1,3 млн, что на 30% меньше показателей 2021 года, но на уровне докризисного 2019 года, когда банки выдали также в районе 1,3 млн ипотек.

Вот главные итоги 2022 года:

В 2022 году банки выдали ипотек, сколько и в докризисном 2019

Объемы кредитования распределялись неравномерно. В 2022 году на вторичном рынке банки выдали 730 000 ипотечных кредитов, а на первичном — 410 000. Это связано, вероятно, со средними ставками, которые разнятся почти в два раза. По итогам 2022 года средневзвешенная ставка на первичном рынке была 4,3%, что ниже 2021 года на 1,6 п. п. — тогда ставка была 5,9%. А на вторичном рынке средняя ставка по итогам года — 9,3%, что выше предыдущего на 1 п. п. Но и цены на жилье на вторичном рынке были ниже.

В целом спрос на вторичное жилье снизился в сравнении с 2021 годом, а вот на первичном рынке падение было не таким сильным — на 14%. Доля ипотеки на первичном рынке в сравнении с 2021 годом выросла: 45% по итогам 2022 года против годом ранее.

Лидерами ипотечного кредитования в 2022 году остались банки, что входили в топ-10 и раньше. Так, на долю Сбера пришлось 53% всего объема выдач.

Ипотека на вторичном рынке в 2023 году

Средняя ставка по ипотеке на вторичном рынке в 2022 году была 9,3%. Это более чем в два раза выше ставки на новостройки. Специальных льготных программ для вторичного рынка в 2023 году нет, если не считать сельскую ипотеку, которая подходит и для покупки готового дома — не важно, у частника или компании.

В время банки предлагают заемщикам дополнительные опции для снижения базовой ставки на рынке вторички. Вот самые популярные.

Единовременная комиссия за снижение ставки. Клиент платит комиссию от суммы ипотеки, и банк снижает ему базовую ставку на 0,5%.

До 2022 года эта опция встречалась редко, но теперь ее предлагают лидеры рынка ипотечного кредитования, например Сбер, «Дом-рф» и «Альфа-банк».

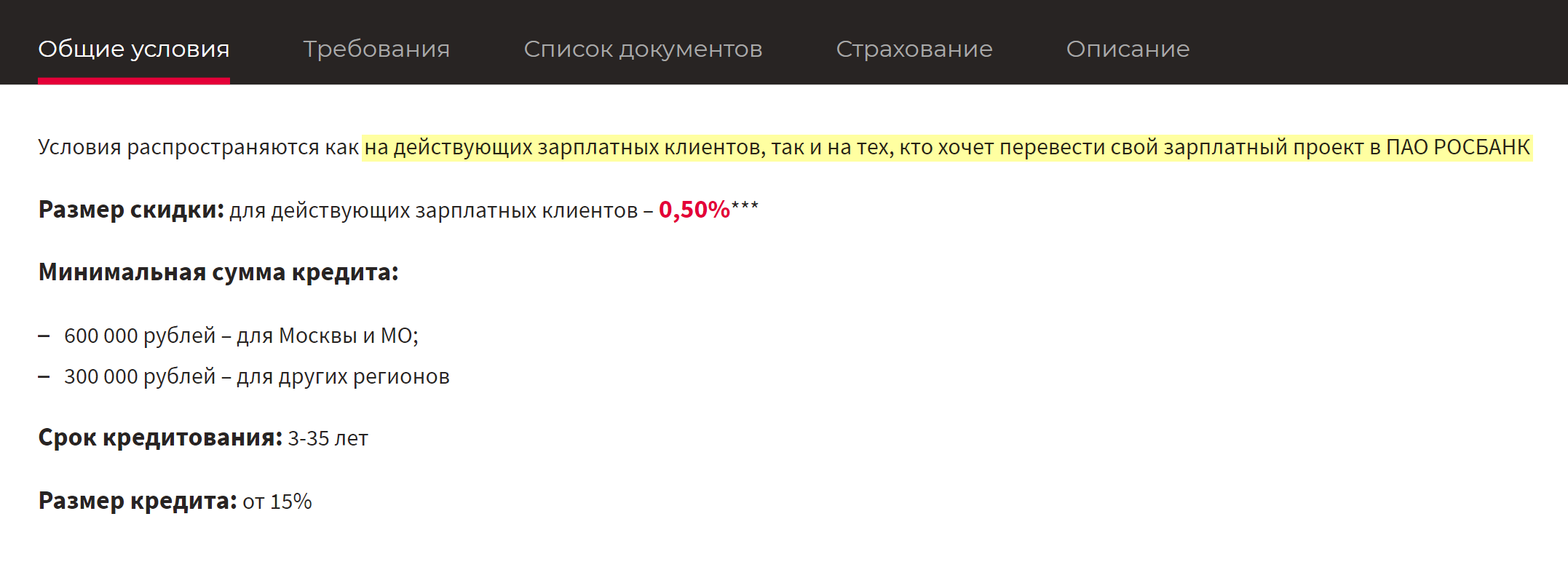

Опция «Будущий зарплатный клиент». Это модификация давно известной опции, когда ставку делают ниже, если заемщик получает зарплату на карту банка, который выдает ипотеку.

Теперь банк предлагает кредитору перевести к нему зарплату из другого банка, а скидку на ипотеку выдает авансом. Обычно первое зачисление зарплаты должно пройти в течение трех месяцев после оформления ипотеки, и тогда банк сохранит скидку по ставке.

Есть и другие опции для снижения ставки: повышенный взнос, подача заявки онлайн, использование электронных сервисов. Некоторые скидки суммируются, а некоторые — нет.