Опубликовали: 01.04.2021

Обновили: 05.12.2022

- Частным лицам

- Страхование жилья

- Страхование ипотеки

Рассказываем, в каких случаях может защитить договор страхования недвижимости и можно ли от него отказаться

Наличие страхового полиса на недвижимость — одно из главных требований банков, которые выдают ипотеку. Такой полис дает гарантию банку соблюдения условий кредитования и возврата средств в случае утраты или порчи имущества (залога банка).

Рассказываем о нюансах и условиях страхования квартиры при получении жилищного кредита.

Что такое страхование жизни и здоровья?

Страхование жизни и здоровья позволяет заемщику или его наследникам при наступлении страхового случая (например, болезни), избежать непосильных платежей по кредиту, а банк защищает от риска потерять средства. Обычно страховыми считаются такие случаи, как:

- временная потеря трудоспособности, связанная с болезнью;

- постоянная потеря трудоспособностии из-за инвалидности или тяжелой болезни;

- смерть заемщика.

Как и в случае с обязательным страхованием, перечень пунктов в договоре страхования жизни и здоровья очень индивидуален. При его составлении учитывается множество факторов — от состояния здоровья заемщика до его хобби.

Что такое страхование от утраты титула и в каких ситуациях стоит его приобретать?

Страховка от утраты титула обезопасит в ряде ситуаций, при которых ваше право собственности может быть оспорено предыдущими владельцами в суде.

Если собственник был незаконно лишен своего статуса, он может подать виндикационный иск в суд. Например: пьющий родственник отказался от своей доли в собственности на квартиру в пользу брата, и последний решил продать квартиру. Но придя в себя, первый заявил, что не отвечал за свои действия, от доли не отказывается и против продажи протестует. Срок давности по таким искам составляет 3 года.

Также случается, что новый владелец недвижимости обвиняется в оформлении купли-продажи жилья с признаками мошенничества, нарушением прав несовершеннолетних или наследников предыдущего владельца (продавца). В таком случае в суд может быть подан иск о признании сделки ничтожной.

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбербанк-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

В 2020 году я оформил полис в «» и заплатил 2488 вместо 4301 , которые просил Сбербанк. Расскажу, что я для этого сделал.

В каких случаях имеет смысл оформлять страхование от утраты титула?

Страховка от утраты титула приобретается редко. Но если вы, например, покупаете квартиру на вторичном рынке у собственника, который владеет ею меньше 3 лет, возможно, стоит переплатить небольшую сумму и быть уверенным, что вам не придется платить за жилье, право на которое может отобрать суд.

В каких случаях защищает страхование недвижимости?

К самым распространённым случаям страхования недвижимости относятся:

- Пожары;

- Стихийные бедствия (наводнения, землетрясения);

- Взрывы бытового газа, затопление и другие аварии в инженерных коммуникациях;

- Хулиганство, вандализм.

В случае, если произойдет одна из ситуаций, описанных в договоре страхования, компания полностью компенсирует убытки.

Документы для страхования квартиры

Перечень необходимых документов зависит от требований страховой компании. Генеральный директор юридической компании «Достигация» Артем Баранов подчеркнул, в общем виде они выглядят так:

- паспорт;

- правоустанавливающие документы на квартиру;

- независимая оценка стоимости квартиры.

В зависимости от страховой организации пакет документов может немного отличаться, но выглядит он примерно так:

- паспорт;

- заявление на страхование квартиры, выдается непосредственно страховщиком;

- договор купли-продажи квартиры/договор аренды;

- выписка из ЕГРН на квартиру;

- независимая оценка квартиры;

- технический паспорт квартиры;

- выписка из домовой книги;

- документы, подтверждающие получение льготы.

Если хотите застраховать отделку квартиры, то в страховую организацию представляется описание имущества внутри квартиры, резюмировал Баранов.

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 . На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «». Остаток долга по моему кредиту был 700 000 . Получилась такая картина:

- в «» я 4088 : 1610 за страхование имущества и 2478 за страхование жизни и здоровья;

- в ВСК — 3535 : 1155 за страхование имущества и 2380 за страхование жизни и здоровья;

- в Zetta — 3076,5 : 1046,5 стоило страхование имущества, 2030 — страхование жизни и здоровья.

Расчет комплексного ипотечного страхования для кредита в размере 700 000 на сайте «»

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Вот алгоритм, по которому я действовал:

- Узнал список аккредитованных банком страховых компаний.

- Выбрал страховую и рассчитал примерную стоимость страхования.

- Собрал документы, которые нужны для оформления договоров страхования.

- Оформил новые страховые полисы.

- Расторг старые договоры страхования.

- Отправил новые полисы в банк.

Расскажу подробнее обо всех шагах.

Как сэкономить на ипотечном страховании?

По действующему законодательству вы можете вернуть денежные средства (до 120 тыс. рублей) за страхование жизни и здоровья в виде налогового вычета. Важно, что договор страхования должен быть заключен не менее, чем на 5 лет;

Если вы выбираете квартиру в строящемся доме, оформление страховки на недвижимость станет обязательным только после сдачи дома в эксплуатацию и подписания акта приема-передачи. Таким образом, до завершения строительства существует возможность сэкономить на страховых взносах;

Сравнение тарифов в нескольких страховых компаниях, которые аккредитованы банком, в котором вы планируете оформить ипотечный кредит, поможет выбрать наиболее выгодное предложение.

Калькулятор страхования ипотеки

Ущерб от воздействия огня, средств пожаротушения

Например, взрыв бытового газа

Обрушение стен, перекрытий из-за ошибок в строительстве

Авария водопроводных систем, протечка крыши и др.

Противоправные действия третьих лиц

Умышленное уничтожение или повреждение застрахованного имущества

Ураган, наводнение и прочие природные явления

Падение летательных аппаратов

Частей летательных аппаратов, самолетов, беспилотников и др.

Например, падение стены в результате наезда автомобиля

Страховые риски по личному страхованию

Выплатим до 100% страховой суммы при установлении инвалидности I или II группы в результате несчастного случая и/или болезни

Выплатим 100% страховой суммы, если смерть наступила в результате несчастного случая и/или болезни

Страховые риски по титульному страхованию

Потеря права собственности

На имущество в результате решения суда

Ограничение возможности пользоваться своим имуществом по основаниям, возникшим до приобретения права собственности, например, удовлетворении иска о вселении третьего лица

Вопросы и ответы

Какую страховую программу выбрать?

В зависимости от требований банка и желания заемщика можно выбрать страхование отдельных рисков или застраховать все вместе. В этом случае говорят о комплексном страховании.

Комплексное ипотечное страхование подразумевает защиту:

– жизни и здоровья заемщика (личное страхование)

– имущества (имущественное страхование)

– прав собственности на случай их утраты или ограничения (титульное страхование)

Что является страховым случаем по ипотечному страхованию?

По имущественному страхованию страховым случаем является гибель или повреждение недвижимого имущества в результате пожара, взрыва, наводнения и других неожиданных ситуаций.

По личному страхованию страховым случаем является установление застрахованному лицу I или II группы инвалидности в результате несчастного случая и/или болезни, а также смерть застрахованного лица в результате несчастного случая и/или болезни.

По титульному страхованию страховым случаем является потеря или ограничение права собственности на имущество в результате решения суда.

Как осуществляется страховая выплата по ипотечному страхованию?

Страховое возмещение выплачивается:

– в случае полной гибели имущества – в размере страховой суммы на дату наступления страхового случая, установленной Договором страхования.

– при повреждении имущества – в размере восстановительных расходов, но не выше страховой суммы.

– в случае присвоения Застрахованному инвалидности I или II группы или смерти в результате несчастного случая и/или болезни выплачивается компенсация в размере 100% страховой суммы.

Если по решению суда Собственник полностью лишается права собственности, страховая выплата осуществляется в размере 100% страховой суммы;

Если по решению суда Собственник частично лишается права собственности на застрахованное имущество, страховая выплата осуществляется в размере рыночной стоимости части имущества, на которую утрачено право, но не более страховой суммы;

При ограничении права собственности выплата будет в размере разницы между рыночной стоимостью недвижимого имущества без ограничения (обременения) и стоимостью с ограничением (обременением), но не более страховой суммы.

Правила страхования

Правила ипотечного страхования (действуют с 12.10.2022 г.)

Правила комплексного ипотечного страхования (действуют с 03.02.2023 г.)

Правила титульного страхования (действуют с 12.10.2020 г.)

Найти рядом со мной

Ваш город: не определён

С нами надёжнее

1 день – готовность полиса

-15% на страхованиеотделки, мебели и др.

1 200 офисов – оплата взносав любом из них

До 35 млн рублей- полис без медосмотра

Обновлено 02.02.2023 в 13:55

Стоимость страховки квартиры

Стоимость страховки рассчитывается, исходя из множества параметров. Как правило, она составляет примерно 0,1% от суммы ипотеки. «Но каждая квартира и все условия для человека индивидуальны, поэтому и стоимость страхования квартиры может отличаться. Для определения стоимости также учитываются регион, в котором находится квартира, площадь жилья, размер страховой защиты и срок действия полиса», — пояснил Баранов.

Чтобы узнать конкретную стоимость, лучше воспользоваться онлайн-калькуляторами или спросить напрямую у страхового агента.

Какие виды страхования обязательны, а какие добровольны?

Страхование приобретаемой в ипотеку недвижимости является обязательным. Это нужно для того, чтобы в случае ЧП заемщик не остался без дома и с долгом по ипотеке. Условия, при которых долговые обязательства берет на себя страховая компания, прописываются в договоре индивидуально.

Остальные виды страхования, например, страхование жизни и здоровья или страхование титула, являются добровольными.

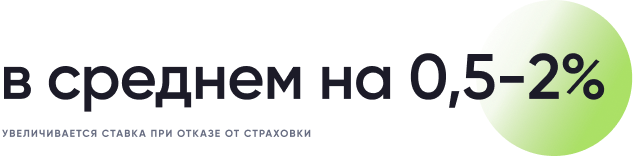

Что я теряю, если отказываюсь от добровольного страхования по ипотечному кредиту или займу?

Главный минус отказа от добровольных страховых взносов — рост процентной ставки (в среднем на 0,5–2%).

Иногда сумма страховых взносов на весь срок кредита меньше этой процентной нагрузки, но бывает и наоборот. Отказавшись от взносов, вы заплатите банку больше в виде процентов, но ежемесячный платеж все равно окажется ниже, чем при оформлении страховки. Поэтому решать вам: иногда застраховаться стоит не из финансовых, а из психологических соображений.

Нередко банк так хочет обезопасить себя от рисков, что настаивает на оформлении добровольных взносов, даже если заемщик решил отказаться от них. В таком случае нужно напомнить менеджеру о том, что закон на вашей стороне. Если и это не поможет, заемщик имеет право написать жалобу на банк в Роспотребнадзор, ФАС или Банк России — и сменить кредитора.

Шаг 6

Отправить новые полисы в банк

Новые страховые полисы вам необходимо направить в банк: автоматически информация от новой страховой ему не поступит. Есть три способа:

Если банк не получит полисы до окончания периода страхования, то повысит процентную ставку с нового периода, а может и насчитать пеню.

Я предпочитаю по возможности все делать онлайн, не выходя из дома. Поэтому я зашел в личный кабинет «Домклика» и загрузил туда купленные полисы и квитанции об их оплате — они нужны обязательно.

Примерно через три дня в моем личном кабинете появилась информация о том, что страховка на следующий год оплачена.

Информация о моих новых страховых полисах в личном кабинете «Домклика»

Шаг 4

Оформить полисы в новой страховой

Менеджер страховой оформила два полиса — на страхование жизни и здоровья и квартиры — в течение 20 минут. Я их оплатил и забрал. Квитанции отправили мне на электронную почту. Полисы обошлись в 2488 .

Процедура страхования жилья

Оформление страховок происходит по-разному. Часто банки предлагают заключить договор со страховой компанией-партнером, но заемщик вправе отказаться и выбрать любую интересующую его страховую фирму, подчеркнул Сергунин. «Банки часто сообщают, что если отказаться от страхования в конкретной компании и обратиться к другому страховщику, процентная ставка будет увеличена. Но это неправда. Если заемщик страхуется в аккредитованной при банке компании, процентная ставка остается прежней», — прокомментировала юрист по недвижимости Дарья Коровина.

Список аккредитованных компаний всегда есть на сайте банка. Как правило, услуги в страховой компании, аккредитованной при банке, на 20–30% дешевле, отметила Коровина. По ее словам, страхование квартиры делается уже после подтверждения банком выдачи ипотечного кредита под конкретную квартиру. Делать страховку до одобрения квартиры банком не рекомендуется: если сделка не состоится, а страховку вы уже оплатили, придется потратить время, чтобы вернуть оставшиеся деньги из страховой компании», — уточнила юрист. По ее словам, лучше идти по алгоритму:

- одобрили квартиру в ипотеку;

- обзвонили несколько аккредитованных при банке страховых компаний;

- отправили в них оценочный альбом;

- получили информацию о стоимости страхового полиса и условиях страхования.

«Оценочный альбом делает оценщик на основании выписки из ЕГРН или свидетельства о праве собственности, поэтажного плана, экспликации, фотографий квартиры. Страховой агент на основании оценочного альбома делает расчет стоимости полиса», — пояснил Сергунин

Сейчас полисы практически всех компаний можно сделать в электронном виде — оплатить по ссылке, получить на почту. Если делать страхование в аккредитованной компании, то для сделки нужно приложить страховой полис и подтверждение оплаты, подчеркнула Коровина. По ее словам, все чаще эти документы клиент отправляет менеджеру банка в электронном виде. Страхование недвижимости можно оформить за два-три часа, пояснила юрист.

Важно учитывать, что вы не просто соблюдаете формальность и поэтому покупаете страхование квартиры. «При наступлении страхового случая заемщик ожидает, что страховщик выплатит возмещение, поэтому я рекомендую выбирать крупные страховые компании», — отметила юрист.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании.

Вот как ВТБ предлагает услуги «»: можно получить скидку. На деле оказывается, что скидку дают, только если оплатить страховку сразу за несколько лет

Моя квартира стоила 1 650 000 . Первоначальный взнос был 300 000 — в итоге в долг у банка я взял 1 350 000 . Когда я определился с квартирой, ипотечный менеджер сообщила, какие дополнительные расходы меня ждут до оформления сделки:

- Оплата отчета об оценке квартиры — 3000 .

- «Комплексная финансовая защита кредита», то есть страховка моей жизни и здоровья и самой квартиры, — 8853 .

- Регистрация перехода права собственности через банк — 9000 . Сюда входила госпошлина за регистрацию в Росреестре, стоимость услуг по подготовке договора купли-продажи, выпуск электронной подписи .

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главной моей целью была квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 за страховки от «Сбербанк-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

Переписка в чате с кредитным менеджером по поводу дополнительных расходов

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбербанк-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Знаем все о недвижимости

Разбираем сложные ситуации с покупкой и продажей жилья, рассказываем о законах, которые касаются владельцев недвижимости

От чего защищает обязательная страховка

Страхованию подлежит именно сама конструкция, под защитой находятся фундамент, стены, полы, крыша, окна и входная дверь, подчеркнула Ольга Сулим. «Например, соседи затопили ванную комнату. Квартира от этого происшествия не исчезла, внешне никак не пострадала и пригодна для жилья. Такие случаи не относятся к страховым при обязательном страховании», — уточнила адвокат. Она пояснила, что страховой договор ипотечной недвижимости защищает от следующих случаев:

- пожара;

- взрыва газа;

- падения самолета (маловероятно, но возможно);

- стихийных бедствий (наводнения, землетрясения);

- незаконных действий третьих лиц.

«В страховании квартиры заинтересован не только банк, но и сам заемщик. Во-первых, кредитные организации могут значительно снизить процентную ставку, а некоторые даже снижают сумму первого взноса по ипотеке. Во-вторых, клиент получает гарантии, которые смогут защитить и семью, и самого заемщика от непредвиденных ситуаций», — подчеркнула Сулим.

Добровольные виды страхования

Остальные виды страхования, например страхование ответственности заемщика перед кредитором, добровольные (п. п. 2, 4 ст. 31 Закона N 102-ФЗ). «Часто используются страхование ответственности заемщика, титульное страхование и страхование жизни и здоровья заемщика. Но важно помнить, что банки не имеют права навязывать эти страховки клиентам, поскольку это противоречит п. 2 ст. 16 Закона РФ от 07.02.1992 N 2300-1«О защите прав потребителей», — подчеркнул партнер юридической компании Lion Lex Илья Сергунин.

Кредитные учреждения часто стимулируют заемщиков все-таки покупать такие страховые продукты, предлагая более выгодные условия кредитования, уточнил юрист. Он отметил, что такие виды страховок не пустышки и могут быть полезны заемщикам:

Страхование ответственности заемщика позволяет застраховать себя на случай невозможности выплаты кредита. «Страховой случай наступает при неисполнении заемщиком требования о досрочном погашении кредита, если он просрочил платеж, при условии недостаточной стоимости заложенного имущества. В таком случае банк получает от страховой компании выплату. (п. 4 ст. 31 Закона N 102-ФЗ)». Учтите, что страховая сумма по договору не может быть более 50% и менее 10% основной суммы долга», — подчеркнул Сергунин.

Титульное страхование минимизирует риск потери права собственности. «Широко используется на вторичном рынке недвижимости, где судебные споры по поводу прав на недвижимость очень часты. Даже полноценная проверка квартиры перед покупкой на юридическую чистоту сделки не может стопроцентно гарантировать отсутствие рисков. Титульное страхование позволяет заемщику не потерять деньги полностью или частично, если сделка будет оспорена в суде», — уточнил юрист.

Страхование жизни и здоровья — это страховка на случай смерти, полной, а также частичной нетрудоспособности заемщика. Банки часто навязывают именно эту страховку, но они не имеют права отказывать в заключении кредитного договора, если клиент не оформляет ее (ст. 7 Закона от 21.12.2013 N 353-ФЗ), отметил партнер компании Lion Lex. Он подчеркнул, что не стоит думать, что данная страховка не нужна.

«В случае смерти заемщика наследники вместе с активами получают еще и его долги. Не редкость, когда банки требуют возврата долгов с несовершеннолетних наследников заемщика, у которых нет денег. Именно в подобной ситуации страхование жизни помогает решить проблему. Такая страховка защищает интересы как заемщика, так и банка. Заемщика она защищает от непредвиденных жизненных обстоятельств, банк — от бизнес-рисков», — уточнил юрист.

Сколько мне удалось сэкономить

По расчетам Сбербанка, в этом году я должен был заплатить 4301 : 2798 за страхование жизни и 1503 за страхование квартиры.

Расчет Сбербанка по страхованию жизни при остатке долга 668 000 — я успел погасить часть задолженности

Расчет Сбербанка по страхованию имущества

Я же заплатил 2488 : 1820 стоило страхование жизни, 668 — имущества.

Получается, я сэкономил 1813 , то есть 42%. , это очень существенно. И чем больше сумма кредита, тем больше экономия.

Редактор этой статьи сэкономила на ипотечном страховании 24 638,6 . В 2020 году в «Росгосстрахе» она заплатила 33 414,4 , а страховая премия по договору с «» составляла 58 053 .

Комплексная ипотечная страховка по договору с «» в 2020 году в 58 053

Квитанция «Росгосстраха» на получение страховой премии: на 24 638,6 меньше, чем в ВТБ

Получается, можно сэкономить солидную сумму. Как мне сказала менеджер, которая оформляла мои полисы, к ней обращаются клиенты из разных банков — и всегда страховки, которые предлагают по умолчанию, значительно дороже. я знал об этом раньше, перешел в другую страховую.

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк. Хотя я в итоге потратил на это меньше недели:

- 14 мая 2020 года я узнал, что могу сэкономить, и стал неспешно все проверять;

- 20 мая привез необходимые документы в офис страховой компании — они были у меня на руках — и сразу получил готовые полисы;

- 22 мая загрузил страховые полисы в личный кабинет по ипотеке;

- 25 мая банк их уже принял.

Запомнить

- Если вы оплачиваете страховку по ипотеке, изучите предложения других страховых компаний: возможно, вы переплачиваете. Это наверняка так, если вы заключили договор с банковской страховой компанией.

- Узнайте список аккредитованных страховых компаний в своем банке. У них тоже можно оформить страховку.

- Не забудьте взять квитанции об оплате новых полисов: они нужны обязательно.

- Если текущий договор действует в течение всего периода страхования и в нем нет условия о досрочном расторжении неуплаты страхового взноса, его необходимо расторгнуть. Иначе страховая компания может взыскать неуплаченные страховые премии.

- Если возникают вопросы, звоните на горячую линию и уточняйте все нюансы у сотрудников банка и страховой.

Приобретение жилья на заемные средства — шаг ответственный и требует внимательности. «Для кредитной организации выдача такой суммы — тоже значительный риск. Поэтому для безопасности банков законом предусмотрено обязательное страхование ипотечной квартиры (ст. 31 Федерального закона от 16.07.1998 N 102-ФЗ). Благодаря этому кредитор получает гарантию выплаты денежных средств в случае наступления неблагоприятных обстоятельств для должника», — пояснила адвокат Ольга Сулим (председатель коллегии адвокатов «Сулим и партнеры»). Обязательное страхование защитит заемщика, если ипотечная квартира пострадает от пожара, затопления, стихийного бедствия, взрыва бытового газа или порчи в результате действий третьих лиц.

Это правило не действует при покупке квартиры по договору долевого участия. Когда квартира только начинает строиться, обязанности по ее страхованию не возникает, потому что пока страховать нечего, ведь квартиры еще нет, отметила юрист, эксперт по недвижимости Дарья Коровина.

«Когда дом будет построен, введен в эксплуатацию и выданы ключи, тогда у заемщика появится обязанность страховать ипотечную квартиру. Страхование происходит после сдачи объекта застройщиком. До этого объект ДДУ должен быть застрахован самим девелопером либо застройщик должен делать отчисления в фонд. Сам заемщик должен страховать жизнь и здоровье», — объяснила юрист.

Отказаться от страхования квартиры на вторичном рынке нельзя, уточнила Коровина. Она подчеркнула, что если заемщик не оформит страховой полис на готовое жилое помещение, то банк вправе потребовать досрочного расторжения договора.

От каких страховых взносов можно отказаться?

Каждый заемщик имеет право отказаться от всех страховых взносов, кроме обязательного — по страхованию имущества, являющегося предметом ипотеки.

Но имейте в виду, что в случае отказа от страховки банк может принять меры — например, в случае последующего отказа от добровольного страхования поднять ставку по кредиту, а при отказе от обязательного страхования — потребовать досрочного погашения.

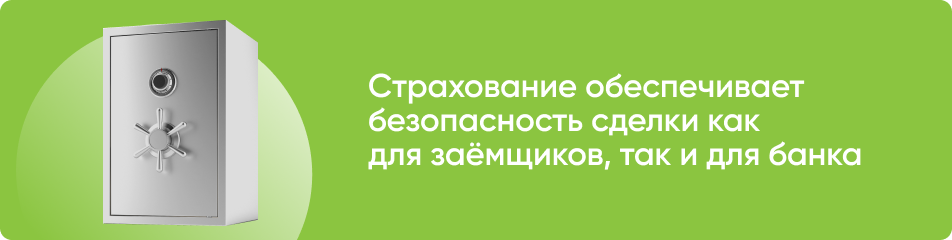

Для чего нужно ипотечное страхование?

При покупке квартиры в ипотеку страхование обеспечивает безопасность сделки как для заемщика, так и для банка. Между заемщиком и страховой компанией заключается договор, который гарантирует, что, если заемщик по объективным причинам не сможет выплачивать кредит, долг перед банком будет компенсирован страховкой. Как правило, стоимость страховки включается в ежемесячный платеж, который выплачивает заемщик.

Какие преимущества дает ипотечное страхование?

Заемщик со страховкой может рассчитывать на более низкую процентную ставку или снижение суммы первоначального взноса. Кроме того, он получит дополнительные гарантии от непредвиденных ситуаций для себя и своей семьи.

Банк также заинтересован в ипотечном страховании, потому что оно снижает риски невыплаты кредита.

- Виды ипотечного страхования

- Порядок оформления страховки

- Расчёт стоимости страховки

Когда банк выдаёт ипотеку на длительный срок, он в определённой степени рискует. Ипотечное страхование снижает риски потери или порчи передаваемой в залог недвижимости, а также помогает обезопасить кредитора от невыплат по ссуде. Это обязательная процедура при оформлении жилищного кредита. Страховка при ипотеке даёт защиту не только кредитной организации, но и заёмщику.

Виды ипотечного страхования

Предметом страхования, то есть объектом финансовой защиты, могут выступать:

- Дом, квартира или земельный участок, приобретаемые по ипотечному договору. Страховка распространяется на целостность предмета залога, сохранность его несущих конструкций и основных элементов.

- Страхование предусматривает выплаты в случае временной утраты трудоспособности из-за получения инвалидности, а также преждевременной смерти заёмщика. Такой вид страховки является добровольным, однако, если брать ипотеку без страхования жизни, то банк может повысить процентную ставку по кредиту.

- или права владения квартирой, или другим видом недвижимости. При покупке жилья в ипотеку этот вид страховки поможет обезопасить от неприятных ситуаций и банк, и заёмщика. Потерять право собственности можно, например, столкнувшись с мошенниками при покупке квартиры на вторичном рынке, или из-за внезапно объявившихся родственников продавца.

Страхование недвижимости, здоровья жизни или титула помогает банку получить возмещение при возникновении непредвиденных обстоятельств. Даже если недвижимое имущество сгорит или заёмщик серьёзно заболеет и не сможет выплачивать долг, кредитор всё равно получит деньги в полном объёме.

Для заёмщика страховка связана с дополнительными тратами, но существуют и выгоды:

- в случае получения инвалидности, потери возможности работать или в случае смерти заёмщика страховая организация погасит оставшуюся часть задолженности;

- не придётся платить банку за недвижимость, утраченную в результате пожара или перешедшую во владение другого человека по судебному решению.

Страховые случаи

Здесь всё зависит от того, какой тип страховки оформлен. В качестве примера: если ипотека была взята без страхования жизни и здоровья, то невозможно будет воспользоваться гарантийными случаями, связанными с постоянной утратой трудоспособности из-за инвалидности или в случае ухода заёмщика из жизни. Список пунктов страхования составляется индивидуально и зависит от возраста и состояния здоровья заёмщика.

Недвижимость чаще всего страхуют от повреждений в результате пожаров, стихийных бедствий, взрывов бытового газа, действий хулиганского характера и вандализма.

На что распространяется компенсация при страховании титула? Это прекращение/ограничение права собственности на жильё, приобретённое в ипотеку по решению суда:

- при совершении сделки по принуждению, обманным путём и т. д.;

- при признании сделки недействительной из-за отсутствия у собственника права продавать совместную недвижимость;

- при оформлении незаконных сделок с участием несовершеннолетних — продажа недвижимости без согласия законных представителей (опекунов);

- при подтверждении невменяемости продавца в момент совершения сделки купли-продажи.

Страховая компания не будет выплачивать компенсацию, если жилое помещение пострадало в результате:

- умышленных действий со стороны владельца или иного заинтересованного лица;

- военных действий, техногенных катастроф, атомных взрывов;

- естественного износа или обвала из-за ветхости;

- проведения ремонтных или строительных работ;

- хранения пожароопасных или взрывчатых веществ.

Единого перечня не существует, поскольку каждая страховая компания самостоятельно определяет состав программы финансовой компенсации.

Наступление страхового случая подтверждается документально. Список необходимых бумаг обязательно указывается в договоре страхования. При проблемах с недвижимостью требуется акт, составленный представителем управляющей компании либо сотрудниками МЧС. После наступления страховой ситуации страхователь должен сообщить о случившемся в компанию, где приобретал полис: направить письменное заявление.

Страховые выплаты

В большинстве случаев выгодоприобретателем по страховке является банк. При наступлении страхового случая страховая организация возместит ущерб кредитору. Например, погасит оставшуюся часть ипотечного долга в случае инвалидности или смерти заёмщика. Аналогичным образом обстоят дела и с порчей, утратой недвижимости.

Если страховая выплата превышает остаток по кредитному договору, страховая компания перечислит в банк необходимую сумму на погашение кредита, а разницу между страховой выплатой и остатком задолженности по кредиту перечисляет заёмщику или его родственникам.

Если остаток задолженности по кредиту превышает страховую выплату, страховая выплата полностью перечисляется в пользу частично-досрочного погашения кредита, а остаток должны выплатить заёмщик или его наследники в случае смерти заёмщика.

Порядок оформления страховки

Застраховать жизнь, квартиру или титул можно в организациях, которые предлагает банк при оформлении ипотеки. Договор сторонней страховой компании банк может не принять из-за несоответствия требованиям банка.

Для оформления страховки в страховую компанию предоставляются:

- номер ипотечного договора;

- заявление установленного образца;

В некоторых случаях страховщик может потребовать справку о состоянии здоровья, акт об оценке жилья, справки из БТИ и другие документы.

После сбора всех бумаг представитель страховой компании подготовит страховой полис. Оригинал остаётся у заёмщика, а копию нужно предоставить в банк, выдавший ипотечный кредит. Оформить страховой договор можно в дату подписания кредитного договора.

Страховой полис оформляется на год, а потом ежегодно продлевается до полного погашения ипотечного займа. Если ипотека будет закрыта досрочно (частично), производится перерасчёт. Для этого страхователь и страховщик составляют дополнительное соглашение, в котором указывают текущий остаток с учётом последней выплаты. При полном погашении ипотеки, например, если это произошло в начале или середине страхового периода, возможен возврат взносов по полису.

Расчёт стоимости страховки

На стоимость полиса страхования при оформлении ипотеки влияет множество факторов. Размер страховых взносов может меняться в зависимости от общей суммы ипотечного кредита и процентной ставки, а также типа и характеристик приобретаемой недвижимости. На стоимость страховки влияет возраст и состояние здоровья заёмщика, его профессия, хобби и другие параметры.

При страховании титула учитывают:

- общее количество владельцев недвижимости;

- срок владения жильём;

- наличие и количество несовершеннолетних собственников.

Стоимость полиса может увеличиться, если заёмщик имеет хронические заболевания, экстремальные увлечения и др.

Оформить ипотечный кредит и подобрать оптимальный вариант страхования вы можете в любом отделении Альфа-Банка. Мы принимаем заявки онлайн и сообщаем предварительное решение в течение одного дня. Рассчитайте стоимость ипотеки с помощью калькулятора на сайте, чтобы узнать размер взносов по ипотеке. Доступны ипотечные программы для вторичной недвижимости, жилья в новостройках, а также рефинансирование по выгодной ставке.

Шаг 2

Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «». Причин было две:

- Я уже пользовался ее услугами, когда активно занимался спортом.

- Цены на страховки там были ниже, чем у Сбербанка и некоторых других крупных страховых компаний.

В офисе страховой мне задали в том числе такие вопросы:

- Сколько мне полных лет.

- Какой у меня рост и вес.

- Есть ли вредные привычки — курение, употребление алкоголя.

- Не состою ли я на учете у врача.

- Где и кем работаю — полное название учреждения и его адрес.

- Состою ли в браке.

- Есть ли дети.

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, количество этажей, площадь квартиры и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 :

- страхование имущества — около 600 ;

- страхование жизни и здоровья — около 1800 .

Примерно столько я в итоге и заплатил.

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма получилось значительно больше. Поэтому я рекомендую делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

Расчет ипотечного страхования на сайте страховой компании. Сумма получилась больше, чем по предварительному расчету в офисе — и чем я в итоге заплатил

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

- Страхование объекта залога, то есть квартиры. Залог страхуется от любых происшествий, которые ведут к его утрате или снижению стоимости.

- Страхование жизни и здоровья заемщика. При заболевании, инвалидности или смерти — в зависимости от условий договора — по кредиту заплатит страховая.

- Страхование риска утраты права собственности, титульное страхование. Этот вид страхования защищает от случаев, когда договор купли-продажи по причинам признают недействительным. Например, человек покупает квартиру на вторичном рынке, а через год появляются наследники, у которых есть права на эту квартиру. Они могут оспорить право собственности в суде. Для защиты от такой ситуации существует страхование титула. Как правило, банки не требуют оформлять эту страховку после трех лет обслуживания кредита. И это позволяет дополнительно сэкономить.

- Страхование ответственности заемщика. Эта страховка покрывает разницу между выручкой от продажи квартиры и остатком долга перед банком, если собственник квартиры не смог выплатить кредит.

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страхование объекта нужно будет оформлять только после постройки дома и регистрации права собственности.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом может быть выше: на 0,5%, а и на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно при ипотеке предлагают комплексную страховку, в которую входят все нужные банку виды страхования. Оформить ее дешевле, чем страховать риски по отдельности.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

В пункте 4 моего кредитного договора написано, что процентная ставка может вырасти, если не будет страхования жизни и здоровья

А так выглядит условие о пониженной процентной ставке в ипотечном договоре ВТБ

Чтобы получить скидку в 1%, необходимо заключить договор страхования квартиры, жизни и здоровья заемщика, а также титула

Шаг 3

Собрать документы

Мне нужно было подготовить для новой страховой компании такие документы:

- Паспорт.

- Справку с работы.

- Договор купли-продажи квартиры.

- Кредитный договор и график погашения.

- Выписку из ЕГРН.

Первая страница выписки из ЕГРН, которую я представил в страховую

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

На сайте страховой компании указано, что документы для заключения договоров страхования можно отправить по электронной почте, а чтобы подписать и оплатить договоры, необходимо приехать в офис компании

Как рассчитываются страховые взносы?

Если вы планируете застраховать объект недвижимости, размер платежа может варьироваться в зависимости от различных обстоятельств:

- сумма ипотеки, необходимая для приобретения квартиры;

- тип недвижимости (квартира, дом, земельный участок, нежилое помещение);

- возраст заемщика;

- процентная ставка по кредиту.

Чем больше сумма кредита, выше ставка по ипотечному кредиту или займу и чем хуже состояние жилья, тем выше будет обязательный страховой взнос.

При расчете страхования жизни и здоровья заемщика компании учитывают следующее:

- возраст заемщика;

- наличие хронических и иных серьезных заболеваний;

- профессия;

- хобби.

Если речь идет о страховании титула, этот вид страховки обычно оформляется в случае покупки жилья во вторичном жилом фонде и рассчитывается исходя из истории владения недвижимостью, а именно учитываются следующие параметры:

- срок владения недвижимостью продавцом;

- количество прежних совладельцев недвижимости (продавцов);

- наличие несовершеннолетних наследников у продавца.

Если продавец владеет объектом недвижимости менее 3 лет, делит право собственности еще с кем-то и имеет наследников, которые теоретически могут претендовать на жилье, риск покупателя утратить титул собственника квартиры в будущем растет — вместе с суммой страховых взносов.

Обязан ли я страховать недвижимость в строящемся доме?

Оформить страховку на еще не построенную квартиру нельзя. Банк может потребовать документы, подтверждающие страхование имущества только после сдачи дома в эксплуатацию и подписания акта приема-передачи.

Шаг 5

Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

В пункте 8.1 закреплен порядок прекращения моего старого договора страхования. Согласно страховая компания в одностороннем порядке может расторгнуть договор того, что я не уплатил страховой взнос

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении неуплаты страховой премии, то лучше расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления.

Аналогичное условие есть в договоре страхования «Росгосстраха»

Пример заявления об отказе от договора страхования (полиса)

Шаг 1

Найти список аккредитованных страховых компаний

У каждого банка, который занимается ипотечным кредитованием, на сайте есть списки аккредитованных страховых, с которыми клиенты могут заключать договоры.

В службе поддержки мне сказали, что с неаккредитованными компаниями клиентам тоже можно работать. Но в этом случае банк будет проверять, эти компании его требованиям. По регламенту проверка длится до 30 дней. Мне показалось, что это сложно и, скорее всего, найдутся подводные камни. Поэтому я не стал изучать, как выбрать неаккредитованную компанию.

По моему опыту, найти списки аккредитованных страховых компаний на сайтах банков не так просто. Если не получится — проще позвонить в банк и спросить у сотрудника про конкретную страховую.

Вот списки страховых компаний от Сбербанка:

На сайте ВТБ тоже есть список из 34 страховых компаний, которые отвечают требованиям банка. есть документы для страховых, где прописаны все требования.

На сайте «Альфа-банка» в списке рекомендованных всего четыре страховые компании: «Альфастрахование», «Абсолют-страхование», ВСК и «».

Страховые компании, аккредитованные Сбербанком для страхования залога

Страховые компании, аккредитованные Сбербанком для страхования жизни и здоровья заемщиков. Неаккредитованные компании банк проверяет в течение 30 дней