15 декабря 2020 г.

Ежемесячный платеж, определенная процентная ставка, срок действия кредита — обязательные пункты каждого ипотечного договора. Однако есть и факультативные опции, на которые заемщик не обязан соглашаться, но банк может настаивать на их включении. Что это за услуги, как от них отказаться и чего ждать после этого, читайте в материале.

Что собой представляет сервис безопасная сделка от Сбербанка, как работает, его ключевые задачи. Об этом и о цене услуги — на Бробанк.ру. Это полезный сервис не только для ипотечных клиентов Сбера, но и для всех, кто заключает договоры купли-продажи любой недвижимости.

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Во всем этом разобрались для вас специалисты Бробанк.ру.

Средний тариф на страхование жизни в большинстве крупных организаций варьируется в пределах 0,2%-1%. Это показатель зависит от множества факторов и определяется индивидуально для каждого заемщика. Поэтому сумма страхового полиса, оформленного разными людьми в одном и том же учреждении, может значительно отличаться.

На минимальные тарифы могут рассчитывать молодые девушки, которые занимаются офисной деятельностью. Максимальные ставки будут установлены для заемщиков, достигших 50-летнего возраста. В большинстве случаев, тариф на страхование составляет все же менее 1%, поэтому данный вариант оказывается более выгодным по сравнению с увеличением процентной ставки. К тому же, в случае отказа от оформления страхового полиса, банк может не дать согласие на выдачу ипотечного займа без объяснения причин.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

Финансовая защита Сбера предполагает защиту такого вида:

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Как провести защищенную сделку через Сбербанк

Услугу юридически оказывает не сам Сбербанк, а Центр недвижимости от Сбербанка, который чаще именуют просто Дом Клик — по названию сайта организации. Дом Клик входит в состав группы Сбербанка, они работают рука об руку.

Как провести безопасную сделку через Сбербанк:

- Посетите любой удобный Центр ипотечного кредитования Сбербанка. Они тоже есть не во всех отделениях Сбера, но все же их больше, чем офисов с ячейками. В той же Перми их 17 против 8-ми отделений с ячейками. Приходят оба участника сделки: и продавец, и покупатель.

- Оформляется безопасная сделка с недвижимостью, все документируется, составляется договор. Покупатель переводит деньги на специально открытый для этого счет в ЦН Сбербанка.

- Стороны совершают стандартную сделку купли-продажи, которая регистрируется в Росреестре.

- ЦН Сбербанка самостоятельно делает запросы в Росреестр, ожидая завершение оформления смены собственника.

- Как только появится информация о регистрации, о том, что сделка успешно проведена до конца, ЦН Сбербанка переводит деньги со специального счета на счет продавца.

Оформление услуги Сбербанка Безопасная сделка занимает 15 минут. Стороны посещают отделение ЦН Сбера только один раз, чтобы принести документы и составить договор.

О чем должен помнить потенциальный заемщик?

По мнению Марии Литинецкой, есть несколько моментов, которые стоит принять во внимание каждому, кто хочется взять ипотечный кредит:

- Нужно подавать заявки в несколько банков. Условия в разных финансовых институтах могут серьезно отличаться. К тому же от какого-либо банка может прийти отказ на одобрение жилищного кредита.

- Не стоит считать рекламные предложения реальными. На вопрос о том, почему ставка по кредиту выше, менеджер спокойно ответит, что сроки спецпредложения закончились либо заемщик не подходит по какому-то из вымышленных критериев.

- Всегда нужно внимательно читать договор, в идеале — просить «рыбу» (стандартный договор) и показывать документы юристу. В принципе, любые условия договора могут оспариваться.

Каждому будущему заемщику полезно помнить и про так называемый «период охлаждения». Даже если вы подписали договор на взятие жилищного кредита, оплатили страховку, у вас есть 14 дней, чтобы расторгнуть договор и вернуть все уплаченные деньги.

Ипотека без первоначального взноса: что это и стоит ли ее брать

Отказали в ипотеке: что делать

Можно ли отказаться от страхования при семейной ипотеке?

Льготная ипотека под 6,5%: разбираем условия программы с экспертами

Оценка недвижимости

Любопытный момент связан с оценкой недвижимости. Это обязательная процедура, благодаря которой у кредитной организации есть уверенность, что в случае невыплат по кредиту ту же ипотечную квартиру можно будет продать за определенную сумму. Проводят оценку представители оценочных компаний. По закону № 353-ФЗ, банк обязан принять оценку любого оценщика. Но на практике заемщику нужно быть готовым, что для заключения кредитного договора его банк потребует заключение об оценке от аккредитованной им оценочной компании.

«Конечно, вы вправе выбрать любого оценщика. Даже не из списка банка, который представлен на официальном сайте кредитной организации. Но в этом случае, скорее всего, банк, ссылаясь на внутренние правила, не пойдет на заключение кредитного договора. Поэтому рекомендую уточнить данный момент до подачи кредитной заявки. Впрочем, настаивать на какой-то конкретной оценочной компании банк не имеет права», — отмечает банковский юрист Наталья Исаева.

Как сэкономить на страховании жизни при оформлении ипотеки?

Во-первых, не стоит сразу же соглашаться на услуги дочерней страховой компании Сбербанка. Необходимо сравнить актуальную тарифную сетку для аккредитованных банком предприятий, возможно процентные ставки по страхованию в них окажутся значительно ниже.

Второй совет – желательно указать основным заемщиком женщину, ведь тарифы для них значительно ниже, чем для мужчин.

Услуга Безопасная сделка от Сбербанка

Применение банковских ячеек для совершения сделок уходит в прошлое. Эта услуга уже кажется какой-то странной, несовременной. Какие недостатки она имеет:

- крайне мало отделений банков оборудованы банковскими ячейками. Например, в Перми из 108 офисов Сбера только 6 оборудованы зонами с ячейками;

- необходимость вложения в ячейку наличных средств, тогда как уже давно преобладают безналичные переводы — это и удобно, и безопасно. Приходится снимать большие суммы, пересчитывать несколько раз, прежде чем деньги попадут в ячейку;

- сложная процедура, отнимающая много времени. Нужно и до отделения добраться, и снятием наличных озаботиться, и документально оформить аренду и обязательство.

Поняв, что применение ячеек безнадежно устарело, Сбербанк разработал новый сервис проведения безопасных сделок с недвижимостью. Он значительно упростил процедуру и сделал денежные расчеты безналичными, что крайне удобно сторонам.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

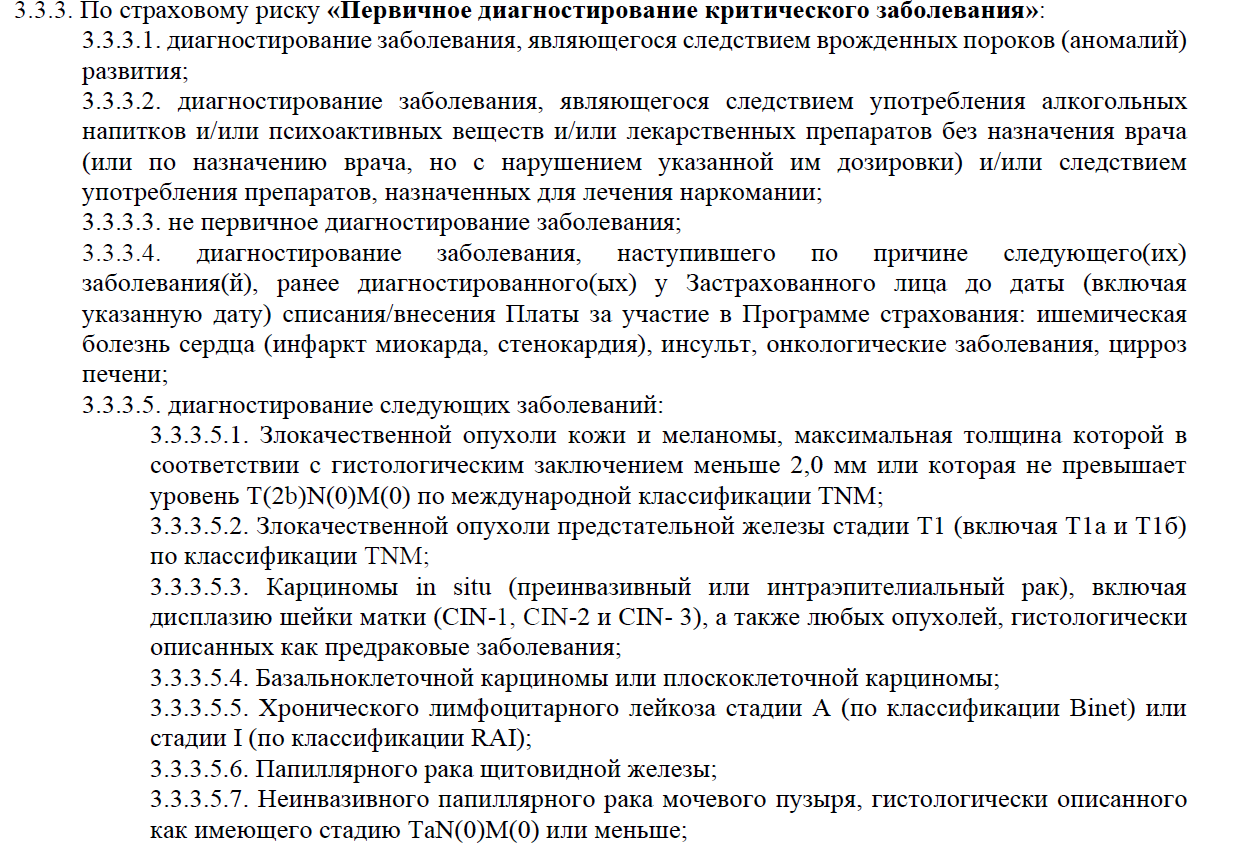

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Преимущества и недостатки страхования жизни и здоровья

Экономия за счет снижения банком годовой процентной ставки – не единственное преимущество оформления страхового полиса. Данная процедура дает возможность банковской организации получить гарантию того, что выданный кредит будет компенсирован в случае смерти заемщика либо потери им работоспособности. Непосредственно для заемщика оформление страхового полиса означает уверенность в том, что в случае его смерти, долг по ипотечному кредиту не перейдет по наследству на его ближайших родственников, а будет выплачен банку страховой компанией.

Со страховкой инвалидность, временная нетрудоспособность и смерть заемщика не становятся причиной невыплаты кредита

При наступлении других страховых случаев, например, при получении заемщиком инвалидности первой или второй групп, обязательства по погашению кредита также переходят на фирму-страхователя. Таким образом, приобретение страхового полиса помогает заемщикам избежать множества проблем в случае возникновения непредвиденных обстоятельств.

Какие же риски покрывает страхование жизни?

- временная потеря работоспособности;

- приобретение первой, второй групп инвалидности;

- смерть из-за болезни или несчастного случая.

К недостаткам страхования жизни и здоровья для заемщиков можно отнести необходимость дополнительных денежных и временных затрат на оформление полиса. Для снижения годовых процентных ставок, страховой полис должен быть действительным на протяжении всего периода кредитования. Зачастую этот срок достигает 20-30 лет, а за это время накапливается немалая сумма.

Страхование

Самый популярный вариант, по утверждениям экспертов, когда банк настаивает на покупке добровольных видов страхования (страхование жизни и здоровья заемщика, титула, страхование от потери работы и т. д.). Согласно ФЗ «О потребительском кредите (займе)» №353, обязательным при оформлении ипотеки является только страхование залога (к примеру, ипотечной квартиры). Остальное можно добавить по желанию заемщика. Однако при отказе от «добровольных страховок» банки, как правило, поднимают ставку по кредиту.

«В случае отказа клиента от оформления того же страхования жизни банки оставляют за собой право повысить ставку на 0,7–3%. В этой ситуации клиенту стоит посчитать, что выгоднее — оформить страховку (ее стоимость зависит от многих параметров, включая возраст, пол и состояние здоровья заемщика) или отказаться от нее», — рассказывает руководитель отдела ипотечного кредитования «Главстрой-Недвижимость» Вадим Бутин.

Обязательно ли страхование при ипотеке?

Как отказаться от страхования, оформляя ипотеку?

Многие банки сотрудничают с конкретными страховыми компаниями. И если заемщик, подсчитав, что для него лучше отказаться от страхования, решает сделать это, его могут пугать возможным отказом в получении кредита. «Но бояться не следует — в большинстве случаев это только маркетинговый ход. И ипотеку, если у вас все хорошо с документами, доходом, есть предварительное одобрение, вам все равно дадут», — комментирует ведущий эксперт по кредитным продуктам финансового супермаркета Банки.ру Инна Солдатенкова.

Еще одной необязательной услугой, которую может предложить заемщику банк, можно назвать подписание договора коллективного страхования. Так же, как и при личном страховании, вы покупаете, например, страховку жизни и здоровья. Однако сторонами «коллективного» договора выступают не гражданин и страховая компания, а банк и страховая. Но платит за оказание услуги заемщик. Предполагается, что при наступлении страхового случая происходит гарантированное погашение долга заемщика в полном объеме. Выплату от страховой получает банк.

Важно! Жилищный кредит, как и обязательное страхование залогового жилья, оформляется на определенный период времени. Но ипотеку можно выплатить заранее. Поэтому обязательно проверьте, чтобы в договоре было прописано, что при досрочном погашении кредита можно закрыть, и страховую программу. Тогда вы не переплатите за «неиспользованный» период.

Правильная оценка стоимости квартиры: зачем она нужна

Заниженная цена в договоре купли-продажи

Какие факторы влияют на тарифную ставку по страхованию жизни?

Тариф по страхованию жизни и здоровья зависит от нескольких факторов, которые влияют на вероятность ухудшения здоровья гражданина:

- Пол заемщика. Тарифы для мужчин всегда значительно выше, чем для женщин того же возраста. Иногда такая разница может достигать 30-50%.

- Возраст. Страховая ставка увеличивается пропорционально возрасту – чем старше человек, тем большую тарифную ставку определит для него страховая компания. Так, процент для 18-летнего и 50-летнего заемщика может отличаться в 5-10 раз. Именно поэтому после достижения 50-летнего возраста затраты на страхование жизни могут превысить переплаты, связанные с увеличением процентной ставки по кредиту.

- Здоровье. Наличие хронических заболеваний, серьезных проблем со здоровьем или лишнего веса резко повышает тарифы на страхование.

- Вид деятельности. Минимальные тарифы устанавливаются для офисных работников. Профессии, которые напрямую связаны с угрозой жизни и здоровья, например, полицейский, военнослужащий или спасатель, обеспечат рост ставки по страхованию в 2-3 раза.

- Занятие экстремальными видами спорта. Узнав о наличии опасных хобби, страховая компания, наверняка, поднимет соответствующие тарифы.

Итоговая сумма годовых взносов по страхованию жизни и здоровья рассчитывается как произведение величины кредита (или его остатка) на выбранную тарифную ставку.

Пол, возраст, здоровье, хобби — то, что влияет на итоговую стоимость страховки

Особенности сервиса для разных сторон

Сервис безопасной сделки с недвижимостью от Сбербанка — универсальный, то есть подходит абсолютно всем: своим и “чужим” ипотечным заемщикам, простым продавцам и покупателям, даже риелторам.

- Если речь об оформлении ипотеки в самом Сбербанке. В этом случае менеджер сам предложит воспользоваться удобным сервисом безопасных сделок при покупке квартиры. Он же поможет все оформить.

- Если речь о стандартной сделке купли-продажи или ипотеке другого банка. Тогда стороны просто обращаются в ЦН Сбера для заключения договора.

- Стандартная покупка с помощью услуги экспертного сопровождения сделки от ЦН Сбербанка. При заказе услуги под ключ сервис безопасных сделок будет включен по умолчанию.

Сервис безопасных сделок от Сбербанка доступен не только продавцам и покупателям недвижимости. Услугой также пользуются риелторы. Они могут создавать личные кабинеты на сервисе Дом Клик и пользоваться всеми функциями системы, в том числе заказывать безопасное проведение расчетов. Более того, “постоянным” риелторам Сбер даже предоставит персонального менеджера.

Если рассматривать, что лучше, банковская ячейка или услуга Безопасная сделка от Сбербанка, то второй вариант будет предпочтительнее. Возможно, вскоре подобные банковские услуги и вовсе вытеснят сделки через ячейки.

Частые вопросы

У клиента есть на это 14 дней. Если вы передумали, обратитесь со всеми страховыми документами и чеками в офис Сбербанка. Там напишите заявление, по итогу его рассмотрения вам вернут деньги в размере 10%.

Как отказаться от финзащиты Сбера, если прошло больше 14 дней?

Вы можете отказаться от услуги, обратившись в отделение Сбербанка и написав заявление. Но в этом случае действие будет бессмысленным, так как возврат денег не производится.

Что делать, если сотрудник Сбера не оформляет кредит без защиты?

Это неправомерное действие. Если менеджер слишком активно навязывает финансовую защиту, говорит, что без нее кредит не выдается, просите позвать руководителя отдела. Или же сразу на месте звоните с жалобой на номер 900. После этого напор угаснет.

Мне оформили финансовую защиту без моего ведома, что делать?

Вы в любом случае подписали заявление на подключение к финансовой защите Сбербанка, поэтому полагается, что ознакомились с условиями предоставления услуги и согласны с ней. Отказ возможен только в течение 14 дней после покупки. Если прошло больше, можете искать правды в суде, но как показывает практика, часто это становится бессмысленным.

Что делать при наступлении страхового случая?

Вам необходимо связаться со СберСтрахованием. Позвоните на номер 900, вас переведут куда нужно. Вам дадут инструкцию в зависимости от вида страхового случая и скажут, какие документы необходимо собрать для получения компенсации.

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

В каких компаниях можно оформить страховой полис?

Важно помнить, что в случае отказа от услуг самого банка, оформить страховой полис можно далеко не в каждой известной страховой организации! Если заемщик застрахует жизнь и здоровье в фирме, которая не одобрена Сбербанком, такой полис может быть признан недействительным. Поэтому необходимо внимательно следить за списком аккредитованных банком страховых компаний, ведь он постоянно обновляется и меняется.

На май 2019 года, партнерами Сбербанка по страхованию жизни являются такие крупные организации, как:

- «Адонис»;

- «ВТБ Страхование»;

- «АльфаСтрахование»;

- «Ингосстрах»;

- «РЕСО»;

- «СОГАЗ»;

- «ПАРИ»;

- «Чулпан»;

- «Энергогарант»;

- «Абсолют Страхование»;

- «ВСК»;

- «Гранта»;

- «Зетта Страхование»;

- «Сургутнефтегаз»;

- «Либерти Страхование».

Какие компании предоставляют минимальные тарифы на страхование жизни?

По оценкам экспертов нашего сайта, лучшие предложения по страхованию жизни предлагают следующие компании:

Неплохие тарифы на страховки у фирм «ВСК» и «Либерти Страхование»

- «РЕСО-Гарантия» – привлекательные тарифные ставки для женщин (ниже 0,2%);

- «Альфа-страхование» – минимальные ставки для мужчин (0,35%);

- «СОГАЗ» – ставки стартуют от 0,21%;

- «ВТБ-Страхование». Минимальный тариф для женщин – 0,25%, для мужчин – 0,4%;

- «Ингосстрах» – приемлемые ставки от 0,25% для женщин и от 0,43% для мужчин.

Неплохие тарифы также у фирм «ВСК» и «Либерти Страхование». Дороже всего оформление страхового полиса обойдется в ООО «Сургутнефтегаз».

Мы выяснили, что оформление страхового полиса не является обязательным, однако данная процедура может помочь избежать множества проблем и принести заемщику немалую выгоду – за счет снижения годовых процентных ставок по ипотеке. Снизить затраты на приобретение полиса поможет внимательное изучение предложений различных страховых компаний. Главный совет – удостовериться в финансовой стабильности выбранной организации и проверить наличие у нее подтвержденной аккредитации Сбербанка.

Стоимость банковской ячейки для совершения сделок с недвижимостью зависит от региона оказания услуги, от количества дней пользования. Можно ориентироваться на 1500-2000 рублей. Сервис безопасной сделки Сбера стоит 3400 рублей. С точки зрения цены ячейка выгоднее.

Как я узнаю, что сделка прошла, и продавец получил деньги?

ЦН Сбера получает информацию от Росреестра и после положительного ответа сразу переводит деньги на реквизиты, предоставленные продавцом. Покупателю на электронную почту отправляют платежное поручение.

В каком офисе Сбера можно воспользоваться этим сервисом?

Только в Ипотечных центрах. Зайдите на сайт Сбербанка. Если система не определила ваш город, укажите его. После перейдите в раздел “Отделения” и в фильтре поиска офисов отметьте “Ипотечные кредиты, оформление”.

Если сделка не состоится, можно вернуть плату за услугу?

Можно, для этого необходимо расторгнуть договор со Сбербанком на оказание услуги Безопасная сделка. При этом должны присутствовать обе стороны, указанные в договоре как продавец и покупатель.

Чем сервис безопасной сделки удобнее ячейки?

Оформление за 15 минут, возможность проведения безналичных расчетов, больше офисов для заключения договора. Плюс банк посещается только один раз – для заключения договора.

Часто банки рекомендуют заемщикам оплатить единовременный платеж за снижение ставки по кредиту в момент оформления ипотеки. Как правило, это определенный процент от суммы кредита (2–4%).

«При согласии на такую опцию можно снизить ставку до 1,5%. Важно понимать, что эта услуга добровольная и выгодна она для заемщика, только если он планирует брать ипотеку на длительный срок и не планирует досрочного погашения. Чтобы принять верное решение, следует перед оформлением кредита посчитать, что будет дешевле: оплатить комиссию или отказаться от нее», — отмечает Инна Солдатенкова.

Как влияет на недвижимость ключевая ставка ЦБ?

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Аналог банковской ячейки

Покупатели и продавцы недвижимости всегда переживают за честность сделки, за порядочность второй стороны. Какие риски есть при расчетах:

- Риск покупателя. Он передает деньги за недвижимость продавцу. А вдруг тот заберет средства и пропадет вместе с ними, не зарегистрировав сделку?

- Риски продавца. Покупатель говорит, что передаст деньги только после регистрации сделки. А что, если он не выполнит обещания?

Получается, сторонам нужно надеяться на честность друг друга, а в современных реалиях лучше этого не делать. Вокруг много мошенников, и после еще придется доказать, что вас обманули.

Именно с целью проведения безопасной сделки стороны стали привлекать посредников, традиционно это банки. Финансовые организации предлагают всем желающим воспользоваться банковскими ячейками.

Суть банковской ячейки для сделок с недвижимостью:

- Стороны выбирают банк с удобным офисом, где есть банковские ячейки (они располагаются далеко не в каждом отделении).

- Составляется договор, по условиям которого заложенные покупателем в ячейку деньги будут переданы продавцу только после регистрации сделки в Росреестре, то есть после получения права собственности.

- После сделки и предоставления доказывающих ее проведение документов покупатель получает доступ к ячейке и забирает хранящиеся там деньги.

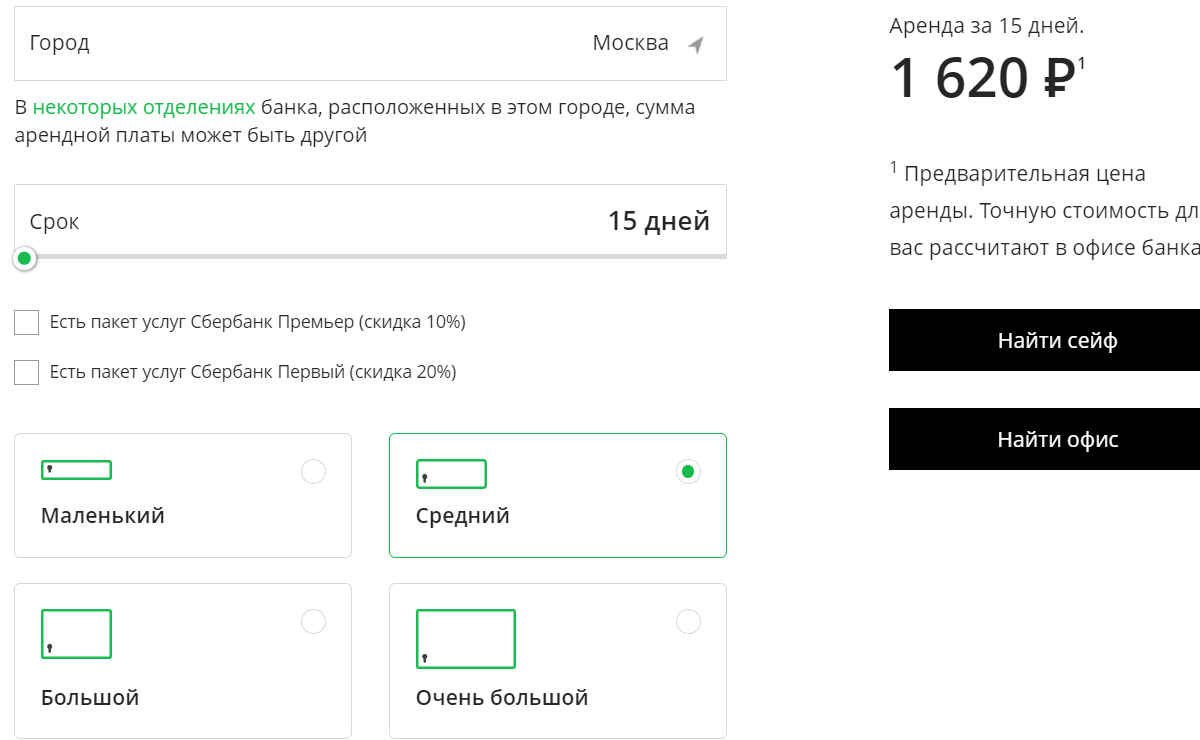

Если говорить о цене услуги, то согласно калькулятору Сбера среднего размера сейф при аренде в Москве на 15 дней стоит 1620 рублей:

Допуслуги

В соответствии с законом № 353-ФЗ, банки не могут взимать комиссию за открытие счета, выдачу (зачисление денег на счет) кредита, а также иные услуги, оказание которых выгодно исключительно банку, но не заемщику. Например, та же юридическая помощь или консультационные услуги сотрудников банка в оформлении сделки оформляются по желанию клиента, а никак не потому, что это обязательно.

«Как правило, оплата государственной пошлины за регистрацию ипотечной сделки возлагается на заемщика. А вот от предлагаемого банком дополнительного платного пакета услуг по этой процедуре вполне можно отказаться. Все можно сделать самостоятельно. Уточните в вашем городе, как проходит регистрация. Скорее всего, подача заявления в Росреестр возможна через МФЦ», — рассказывает Наталья Исаева.

Не могу вовремя платить по ипотеке – что делать?

Что делать, если снизился доход, а за ипотеку надо платить?

Запрет на рефинансирование

Из наиболее часто встречающихся и оспариваемых условий договоров можно выделить и запрет на рефинансирование ипотечного кредита, считает управляющий партнер «Метриум» Мария Литинецкая. По ее словам, он может быть преподнесен вместе со скидкой по процентам, но этого условия лучше избегать. Ставки по кредитам зависят от ключевой ставки ЦБ, и те заемщики, которые брали ипотеку, к примеру, в 2015–2016 годах, сейчас очень выгодно рефинансировали свои займы, заключает Литинецкая.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Пакет документов и стоимость услуги

Сервис безопасных сделок с недвижимостью от Сбербанка — платная услуга, стоимость которой фиксированная, составляет 3400 рублей. Она не зависит от срока пользования специальным счетом и от суммы, которая будет на нем находиться.

Но Сбер просит обратить внимание на то, что безналичный перевод на спецсчет может быть платным, если он совершается из другого банка. Например, если комиссия составляет 1%, а сумма сделки — 5000000, придется отдать сверху 50000 рублей, что довольно много. А порой комиссия выше.

Идеальный вариант — перевод на спецсчет с обычного, тоже открытого в Сбербанке. В крайнем случае, если не хотите нести расходы на комиссии, снимите деньги через кассу обслуживающего банка и положите их на счет, открытый в Сбербанке, через кассу самого Сбера.

Продавцу тоже нужно подумать, какой счет использовать для получения денег по итогу совершения сделки. Он может быть открыт в любом банке, но нужно смотреть, чтобы не было комиссий за получение переводов от юридического лица, и чтобы снятие было удобным и бесплатным.

Пакет документов для проведения безопасной сделки при продаже квартиры или иной недвижимости:

- договор купли-продажи (составленный, подписанный, но не зарегистрированный);

- покупатель предоставляет паспорт и ИНН;

- продавец приносит паспорт и реквизиты, на которые после будут переведены деньги.

Как только ЦН Сбербанка получит от Росреестра подтверждение того, что сделка совершена, банк сделает перевод на счет продавца. Банк направит на электронные почты продавца и покупателя подтверждающие это платежные поручения.