Почему банк отказывает в реструктуризации

Об обращении в суд для увеличения срока кредита обычно думают люди, которым банк отказали в проведении реструктуризации. Обращаться в судебные органы напрямую без предварительного заявления в банк — бессмысленное дело.

Стандартные причины отказа:

- клиент не предоставил документы, подтверждающие факт снижения его уровня платежеспособности;

- кредит уже просрочен, стандартно по инициативе заемщика проводится переоформление только “хороших” договоров.

Банки имеют право отказывать без указания причин и по своему желанию. Но на практике без объективной причины они это не делаю. Всем, кто оказался в сложной ситуации, обязательно помогают.

За реструктуризацией нужно обращаться заранее, пока просрочки еще нет. Если нарушение порядка выплат уже есть, получить помощь будет сложнее.

Нередко возникают моменты, когда нужна срочно крупная сумма денег. В этом случае многие предпочитают обращаться в банк за кредитом. Но в жизни бывают разные ситуации — потеря работы, болезни и другие сложности, которые влекут за собой неплатежеспособность. Что делать, когда уже есть открытый кредит, но нет возможности его выплачивать. Реструктуризация кредита — это то, что может помочь в такой ситуации.

- Понятие реструктуризации

- Отличие от рефинансирования

- Достоинства и недостатки процедуры

- Когда требуется процедура

- Какие долги можно реструктурировать

- Как провести реструктуризацию кредита

- Процесс проведения реструктуризации

Что такое реструктуризация долга, когда и в отношении кого применяется, будет рассказано на Бробанк.ру.

Реструктуризация ипотеки — это изменение платежного графика на более удобный заемщику в текущей ситуации. Клиент должен документально доказать необходимость этих изменений. Как это сделать, что готовы предложить ведущие ипотечные банки — на Бробанк.ру.

Банки, выдающие кредиты населению, разрабатывают для заемщиков программы помощи в сложных финансовых ситуациях. Это актуально для всех организаций, представленных на Бробанк.ру. Если положение клиента серьезное, ему пойдут навстречу. Но можно ли сделать реструктуризацию кредита через суд — это уже непростой вопрос.

Что такое рефинансирование кредита

Рефинансирование — погашение долга по займу путем оформления нового. В результате существующий кредитный договор полностью закрывается, в истории делают соответствующую положительную отметку. Новые кредиты закрывают старый долг, поэтому операцию часто называют перекредитованием.

При рефинансировании кредитов должник может обратиться в организацию, где был выдан предыдущий заем, или в новый банк, который перечислит на счет клиента сумму для погашения прежнего долга.

- можно закрыть один или сразу несколько кредитов или долгов по кредитным картам для упрощения планирования графика платежей и снижения долговой нагрузки

- новый кредит оформляется как целевой на конкретные нужды, причем, незакрытые вовремя обязательства практически нигде не рефинансируются, просрочка лишит вас шанса на изменение условий

- обновленные условия кредитования выгоднее заемщику: уменьшается ставка и размер ежемесячного платежа, а график становится удобнее

Совет: внимательно читайте и сравнивайте предложения разных организаций, так как банки могут включать в договор дополнительные пункты, связанные с временным повышением ставки или вознаграждением за кредитование.

Реструктуризация ипотеки — что это

При оформлении ипотеки заемщик получает график погашения ссуды и соглашается с ним. Он обязан соблюдать прописанную схему гашения, в обозначенные сроки вносить платежи в указанных суммах. Нарушение графика ведет к штрафам и порче кредитной истории. Крайняя мера — изъятие недвижимости.

Если заемщик по какой-то причине попадает в непростую финансовую ситуацию, оплачивать ипотеку становится проблематично. Платежи большие, их нужно вносить каждый месяц. В этой ситуации и выручит реструктуризация ипотеки.

Реструктуризация ипотечного кредита — это изменение параметров графика платежей на более удобные для заемщика. По итогу снижается размер ежемесячного платежа, чтобы заемщик смог продолжать оплачивать ссуду.

- Увеличение срока выплаты. В итоге уменьшается размер ежемесячного платежа.

- Предоставление отсрочки или иначе — кредитных каникул. Например, банк дает полгода на восстановление ситуации. На этот срок заемщик освобождается от платежей полностью или платит только проценты. Соответственно, график увеличивается на срок отсрочки.

- Предоставление и каникул, и реструктуризации в виде увеличения срока.

Банки рассматривают каждую ситуацию отдельно и разрабатывают схему помощи в зависимости от обстоятельств. Единого рецепта для всех клиентов нет.

Что такое реструктуризация кредита

Более правильно употреблять термин в связке с просроченной задолженностью – реструктуризация задолженности или долга. Под этим понятием подразумевается изменение структуры долга. То есть, к моменту применения данного инструмента, у клиента уже должна иметься просроченная задолженность. В иных случаях реструктуризация не применяется.

Это сугубо банковская прерогатива. Кредитная организация самостоятельно решает, когда и в отношении кого применить реструктуризацию. Федеральным законодательством она никак не регулируется.

Основное назначение реструктуризации – изменение структуры образовавшейся задолженности. Данное изменение направлено на снижение кредитной нагрузки клиента.

Она применяется банками выборочно. Ни на сайте, ни в документах реструктуризация может никак не фигурировать. При полном отсутствии информации, банки могут применять этот инструмент достаточно часто.

Какие условия изменяются при реструктуризации кредита

Однозначно на этот вопрос ответить сложно. Дело в том, что реструктуризация не имеет какой-либо четко выраженной схемы. Под каждый конкретный случай она подгоняется индивидуально.

Если речь идет о снижении кредитной нагрузки, то, значит, банк предпринимает меры по улучшению положения действующего заемщика. Примерные варианты, которые применяются при реструктуризации:

- Уменьшение процентной ставки.

- Отмена части начисленных процентов.

- Пересмотр графика платежей.

- Предоставление кредитных каникул.

- Отмена либо уменьшение ежемесячного платежа.

- Сокращение совокупной суммы долга.

- Изменение основных условий договора – только в пользу заемщика.

Это типовые примеры решений, к которым прибегают кредитные организации при реструктуризации задолженности. На практике может встречаться и ряд других мер, применение которых помогает заемщику выйти из сложной ситуации. Никакого типового шаблона – нет. Ситуация каждого заемщика решается сугубо индивидуально.

Реструктуризация — что это

В жизни заёмщика может возникнуть ситуация, когда он не может выполнять свои обязательства по обслуживанию долга. Банки обычно идут навстречу должникам с хорошей репутацией и кредитной историей и предлагают воспользоваться услугой реструктуризации задолженности.

Реструктуризация долга — это снижение финансовой нагрузки на заёмщика путём изменения условий кредитного договора. Это можно сделать несколькими способами:

- снизить процентные ставки по кредиту — по ипотеке, кредитной карте и любому другому виду займа;

- продлить срок действия договора;

- написать заявление на предоставление кредитных каникул;

- использовать одновременно несколько возможностей.

Реструктуризацию можно провести только в том банке, в котором был оформлен кредит. Заёмщику не нужно снова собирать справки и подтверждать свою платёжеспособность: необходимая информация о нём уже имеется в распоряжении кредитора. Решение о снижении долговой нагрузки всегда принимается в индивидуальном порядке, при этом банк внимательно изучает личную ситуацию заёмщика.

Процедура начинается после подачи клиентом соответствующего заявления в банк. Соглашение о реструктуризации выгодно и должнику, и кредитору: у заёмщика остаётся хорошая кредитная история (если он заранее написал заявление и не допустил просрочки по выплатам), а банк сохраняет добрые отношения с клиентом.

Реструктуризация возможна при следующих обстоятельствах:

- потеря работы или значительное снижение доходов клиента из-за финансовых трудностей на предприятии, сокращения должности или других причин;

- изменение семейных обстоятельств, например рождение ребёнка;

- увеличение процентов по долгу из-за роста ключевой ставки ЦБ или ухудшения общей экономической ситуации в стране.

Заявление нужно написать сразу, как только ваша финансовая ситуация изменилась, и не ждать просрочки по выплатам обязательных платежей. На принятие решения банку потребуется какое-то время, и при длительной задержке выплаты процентов ваша кредитная история будет испорчена.

В дополнительном соглашении к кредитному договору прописываются его новые условия: размер процентов, срок займа и другие.

Рефинансирование — что это

Ещё один способ уменьшения долгового бремени — рефинансирование кредита. Говоря простыми словами, это перекредитование, то есть оформление нового займа для погашения старых долгов. Оформить рефинансирование можно в том же банке, в котором была выдана ссуда, или в другом, где условия более выгодные.

Когда стоит обратиться в банк:

- слишком большая общая переплата;

- высокие ежемесячные платежи.

Основные причины для рефинансирования:

- Процедура помогает избежать задержек по выплате процентов. При коротком сроке действия кредитного договора и высоких ежемесячных выплатах можно перекредитоваться на других условиях — например, заключить договор на более длительный срок, тем самым уменьшив ежемесячный платёж.

- Желание погасить задолженность раньше положенного срока. Можно узнать, насколько это целесообразно, при помощи кредитного калькулятора на сайте банка.

- Новый кредитный договор выгодно заключать при изменении конъюнктуры рынка и улучшении условий предоставления ипотечных и других видов кредитов — например, при снижении процентной ставки. Это можно сделать, даже если ежемесячные выплаты вам вполне по силам.

- Необходимость в получении наличных средств. Многие банки в целях привлечения новых клиентов предлагают различные программы — например, рефинансирование старых кредитов с выдачей наличных денег.

- Возможность перекредитоваться сразу по нескольким займам — часто один большой кредит платить проще, чем несколько маленьких.

Принимая решение по рефинансированию, необходимо внимательно изучить предложения других банков.

Условия рефинансирования у всех банков разные:

- возможность перекредитоваться по различным видам займов — кредитным картам, ипотеке, потребительским кредитам наличными и т. д.;

- по общей сумме задолженности;

- по срокам окончания действия кредитного договора;

- по наличию просрочек по выплатам;

- по пакету необходимых документов и т. д.

Для рефинансирования займа в Альфа-Банке нужно заполнить форму заявки на сайте. При её одобрении с вами свяжется менеджер и пригласит в отделение для оформления документов.

Альфа-Банк предлагает выгодные условия рефинансирования:

- Срок до первого платежа составляет 45 дней — это даёт возможность спокойно накопить нужную сумму.

- Одобренная сумма может быть больше той, что вам нужна для погашения кредита, — таким образом, вы можете потратить дополнительные деньги на своё усмотрение.

- вы получаете возможность выплачивать по выгодной ставке все имеющиеся кредиты один раз в месяц.

- Сотрудники банка сами сделают запрос в бюро кредитных историй — никаких справок о закрытии текущих кредитов предоставлять не нужно.

Для заключения договора рефинансирования без поручителей нужно предоставить:

- оригинал и копию паспорта;

- второй документ — водительские права, загранпаспорт, СНИЛС, ИНН;

- справку о доходах по форме 2-НДФЛ или по форме банка, указать нужно будет все доходы — не только официальную заработную плату, но и все премии, бонусы и т. д.;

- сведения о дополнительных источниках средств — от аренды недвижимости, подработок и других;

- кредитный договор, по которому будет производиться перекредитование.

Плюсы и минусы перекредитования:

- возможность объединения нескольких займов в один — это упрощает процедуру выплат и во многих случаях облегчает финансовое бремя;

- улучшение условий займа, снижение процентной ставки и изменение сроков действия соглашения;

- отказ в оформлении при наличии просрочек по выплатам.

Отказ в рефинансировании возможен по тем же причинам, что и при заявке на обычный кредит: плохая кредитная история, невысокий уровень дохода, отсутствие постоянного места работы.

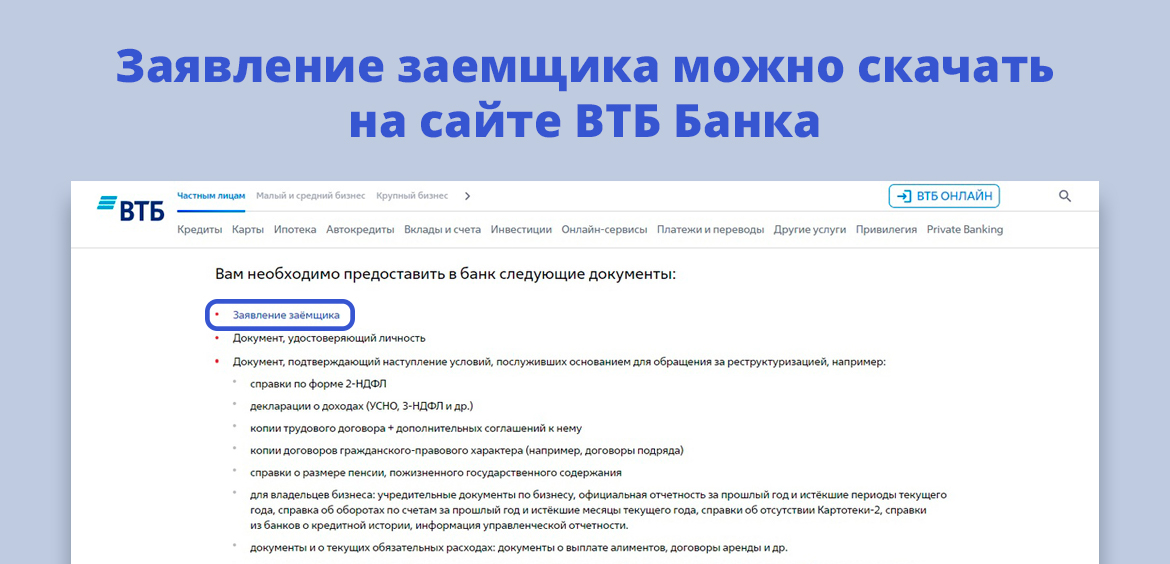

Какие документы нужны для реструктуризации

Точный пакет документов лучше уточнять в банке, которому вы выплачиваете ипотечный кредит. Но в целом пакет документации везде примерно идентичен. Вот стандартный пример:

- паспорт заявителя;

- справка 2-НДФЛ. Если заемщик ИП, налоговая декларация. Если пенсионер — справка из ПФР о размере пенсии;

- выписка из трудовой книжки или иной аналогичный ей документ. Если заемщик — безработный, тогда требуется справка из ЦЗН, он должен стоять там на учете;

- приказы об изменении должности, размера оплаты труда, если речь идет о понижении зарплаты;

- если планируется сокращение, тогда соответствующий приказ;

- если женщина уходит в декрет или отпуск по уходу за ребенком, это тоже нужно подтвердить документально;

- если заемщик уходит в армию, нужна справка из военкомата.

То есть задача заемщика — документально доказать заявленную ситуацию и снижение уровня дохода. Четкого требования по документам нет, все зависит от конкретной ситуации.

Рефинансирование и реструктуризация — в чем разница?

Термины «реструктуризация» и «рефинансирование» знакомы тем, у кого есть кредит. Оба понятия относятся к инструментам управления кредитом, а именно, дают возможность платить по кредиту меньше или реже.

Какие долги можно реструктурировать

У каждого банка есть свой список клиентов, которые могут получить услугу.

- Наемные работники, которые были уволены или сокращены из-за банкротства предприятия.

- Клиенты, которых работодатель официально уведомил, что будет сокращение заработной платы.

- ИП, бизнес которых потерпел серьезные убытки.

- Пострадавшие в результате чрезвычайных происшествий (стихийные бедствия, природные катаклизмы, крупные аварии).

Несмотря на перечень лиц, которые могут претендовать на процедуру, каждое заявление рассматривается в индивидуально порядке.

Кроме этого, каждая из причины должна быть документально подтверждена. Чем больше будет оснований, тем больше шансов на одобрение.

Как может выглядеть образец заявления

Коротко о реструктуризации

Это банковская услуга, предполагающая изменение графика платежей на более комфортный для заемщика. Она актуальна для тех, кто по какой-то причине потерял прежний уровень платежеспособности. В итоге платить по кредиту стало сложно, порой невозможно, поэтому заемщику нужна помощь банка.

Клиент обращается к кредитной организации, подает заявление, подкрепляет его документами, подтверждающими потерю прежнего дохода. По итогу рассмотрения, если банк принимает положительное решение, он видоизменяет график, растягивает его. За счет увеличенного срока уменьшается размер ежемесячного платежа.

Виды реструктуризации кредитов банка:

- стандартная, когда растягивается срок выплаты ссуды, снижается размер ежемесячного платежа;

- частичные кредитные каникулы. Долг ставится на паузу в части выплаты основного долга. Клиент временно платит только проценты;

- полные кредитные каникулы. На практике применяются редко. Обычно актуальны для заемщиков, которые полностью лишились источника дохода.

Все эти виды реструктуризации долга применяются на усмотрение банка. То есть он решает, одобрить запрос заемщика или нет. То есть 100% гарантии оказания помощи нет. Но все же, если клиент в сложном положении, что подтверждено документально, банк ему не откажет.

Кредитные каникулы по коронавирусу — это тоже вид реструктуризации кредита. Закон обязывает банки давать такую отсрочку, если уровень дохода заемщика сократился на 30% и больше.

Предложение банка ВТБ

ВТБ — второй банк в России по объемам ипотечного кредитования, поэтому его условия реструктуризации также интересны многим гражданам. Он также официально ввел в линейку предложений реструктуризацию жилищных кредитов.

ВТБ предлагает своим клиентам два вида помощи:

- Увеличение срока возврата ипотеки.

- Предоставление отсрочки. Но только по части основного долга, проценты заемщик платить будет обязан.

Обратите внимание, что ВТБ рассматривает заявки на реструктуризацию в течение 30-60 календарных дней. На этот период выпадают ежемесячные платежи, которые нужно обязательно вносить.

Различия между рефинансированием и реструктуризацией

При всей схожести рассматриваемых операций они имеют принципиальные различия.

Рефинансирование — это закрытие одного кредитного договора и открытие нового с другими условиями, когда старый договор полностью погашается за счёт средств, полученных в этом же банке или в каком-либо другом. О проведённой процедуре делается отметка в кредитной истории, но на её качестве это никак не отражается.

Операция позволяет значительно улучшить финансовое состояние и снизить ежемесячную нагрузку по займам. Многие заёмщики внимательно мониторят рынок и выбирают выгодные условия по кредитам. Если кредитная история хорошая, просрочек по выплатам раньше не было, а зарплата стабильная, то сложностей с перезаключением соглашения обычно не возникает.

Условия по новому займу нужно изучать внимательно, чтобы он был на самом деле выгодным.

Условия реструктуризации другие: операцию можно провести только в том банке, который выдавал ссуду, уйти в другой не получится. Это не новый договор, а тот же самый, но с новыми условиями, например:

- со сниженной процентной ставкой;

- уменьшенным ежемесячным платежом;

- изменённым сроком действия.

Эта процедура не всегда выгодна клиенту. Он может получить определённую передышку и облегчить своё положение, но ему всё равно придётся выплачивать ссуду в полном объёме. Например, если кредитор идёт навстречу клиенту и увеличивает срок действия договора, переплата в конечном итоге может быть больше.

Реструктуризация — это последний шанс заёмщика избежать передачи дела в суд и заключить мировое соглашение с кредитором. При этом клиент должен предоставить полную и достоверную информацию о причинах ухудшения своего финансового положения и невозможности выполнять обязательства в срок и в полном объёме.

Понятие реструктуризации

Реструктуризация кредита поможет заемщикам

Прежде чем обращаться в банк, нужно разобраться, какие есть способы решения проблем с выплатой кредита. В банк всегда стоит идти подготовленным, чтобы сотрудники кредитной организации не сделали все так, чтобы было максимально выгодно банку и не выгодно клиенту.

Одно из решений проблемы — реструктуризация долга. Разобраться в этой процедуре не так сложно, как кажется. Что же такое реструктуризация кредита? Ответ на этот вопрос очень прост. Это изменений условий действующего кредитного договора (потребительского или ипотечного) для облегчения выплат заемщиком, попавшем в трудную жизненную ситуацию.

Это может быть увеличение срока кредита, кредитные каникулы, уменьшение ставки по кредиту на более выгодную для клиента.

Для справки! Слово «ре-структури-зация» обозначает, что меняется структура. Поэтому неверно писать это слово как рестурикзация, рестукритизация кредита или рекстуризация долга.

Как провести реструктуризацию кредита

Есть несколько основных видов реструктуризации. Чаще всего, выбор в пользу одного из них осуществляется после договоренности заемщика и кредитора. Только после всех согласований можно подать заявку и оформить процедуру.

Кредитные каникулы

Суть заключается в том, что заемщик имеет право не вносить ежемесячные платежи в течение определенного периода времени. Чаще всего этот тип выбирают в связи с потерей работы, рождением ребенка или уходом в армию.

Обратите внимание! Это один из самых невыгодных видов для клиента. Количество и сумма платежей увеличиваются, соответственно, увеличиваются и проценты.

Некоторые банки замораживают начисление процентов на срок каникул, и как только они заканчиваются, те проценты, которые должны были начисляться за этот период, начисляются сразу автоматически. Об этом банк может даже не предупредить.

Сокращение ставки

Данный вариант могут предложить заемщику с хорошей кредитной историей. В этом случае срок может не увеличиваться, зато уменьшится размер платежей.

Списание пени и штрафов

Некоторые кредитные организации списывают часть долга, который сформировался из штрафов и пени после наступления просрочки.

Пролонгация договора по кредиту

Простой способ реструктурировать долг — сделать пролонгацию. В этом случае увеличивается срок займа. Соответственно, увеличиваются и проценты.

Изменение валюты

Такой тип походит тем, кто брал кредиты в иностранной валюте. После повышения курса доллара и евро многим заемщикам стало не по силам платить долг, поэтому многие стараются конвертировать его в рубли.

Сокращение размеров платежей

Данный вид также увеличивает срок договора, но при этом ежемесячный платеж становится меньше.

Комбинированный

В этом случае могут сочетаться сразу несколько видов реструктуризации.

Что называют реструктуризацией

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.Реструктуризацию проводят по одному из вариантов:

- снижают процентную ставку — ежемесячно должник будет тратить меньше на обслуживание кредита

- «растягивают» срок кредитования — он увеличивается, но размер ежемесячных выплат по кредиту уменьшается

- дают заемщику кредитные каникулы — какое-то время можно выплачивать только проценты по кредиту

- списывают начисленные проценты и так далее

Важно: условия по кредиту не становятся принципиально лучше — для должника это лишь возможность «получить передышку», предотвратить тяжелую ситуацию, не испортить отношения с кредитором. Банки соглашаются на реструктуризацию чтобы не обременять себя безнадежной задолженностью, не прибегать к услугам коллекторов и получить свои деньги без судебного взыскания и реализации залога.

Что делать, если вам отказали

Если банк ответил на вашу просьбу отказом, важно задокументировать обращение и ответ по нему. Попросите у банка документ с официальным отказом. Это пригодиться для дальнейших судебных разбирательств.

При невыплате кредита банк обратится в суд для принудительного взыскания задолженности. К этому моменту долг серьезно увеличится за счет пеней и процентов. Требовать к возврату будут много.

Но если должник будет защищать свои интересы в суде, если предоставить документ о том, что он не сидел сложа руки, что хотел сделать реструктуризацию, судья может убрать часть долга. И это лучше, чем ничего.

Когда выгодно рефинансировать заем

Рефинансированием выгоднее заниматься, когда заемщик исправно выплачивает кредит, но внешние условия меняются — к примеру, обновляется ставка Центробанка или какой-то банк проводит акцию с «приятными» предложениями, привлекая клиентов.

Безусловно, одного желания заемщика мало, чтобы рефинансировать обязательство. Банк изучает существующего или потенциального клиента, сопоставляет его долговую нагрузку с доходом, оценивает кредитную историю. При рефинансировании в сторонней организации текущий кредитор может наложить штраф, взыскать неустойку за досрочное погашение ссуды. Есть риск столкнуться с повторной оплатой комиссионных банка, необходимостью застраховать заем, но, в целом, рефинансирование выгодно заемщику во многих случаях:

- если изначальные условия кредита уже не устраивают или на рынке появились более интересные предложения

- если нужно сохранить положительную кредитную историю, а ситуация осложнилась и есть риск просрочек и неуплат

- если заемщик находится на начальном этапе выплаты и еще не успел внести значительную часть кредита — перекредитование будет для клиента дешевле при сохранении выгод

- если хочется воспользоваться снижением процентных ставок и снизить переплату

Отличие от рефинансирования

Помимо реструктуризации кредита существует также процедура рефинансирования. Хотя смысл этих двух понятий похож, у них есть существенные различия.

Дополнительная информация! Правда в случае рефинансирования можно попасть в кредитную ловушку, из которой потом будет очень сложно выбраться. Беря новый кредит на погашение старого суммы задолженности не уменьшаются, зато человек, следуя такой стратегии, берет все больше и больше кредитов.

Как может проходит сделка

Как реструктуризировать кредит через суд

Порой отказы банков в проведении этой операции становятся неожиданными, и первым делом люди думают об обращении в суд. Кажется, что можно подать исковое заявление, и кредитор будет обязан реструктурировать задолженности для более удобного погашения ссуды.

Но заемщиков ждет разочарование — суды такими вопросами не занимаются вообще. Реструктуризация — добровольное действие банка, проводимое по его личной инициативе. И только ему решать, идти навстречу заемщику или нет. Суд не в силах принудить его к этому.

По закону банки не обязаны вносить изменения в платежные графики, поэтому правовых обоснований удовлетворить и даже просто рассмотреть иск у суда не будет. Это — провальное дело.

При заключении кредитного договора заемщик согласился со всеми его пунктами, с графиком платежей. Он должен соблюдать прописанные там условия. На этом и основывается бесполезность обращения в суд.

Достоинства и недостатки процедуры

Как и любая другая процедура, реструктуризация долга имеет свои преимущества и недостатки. Все же стоит попытаться решить свои финансовые проблемы самостоятельно, прежде чем обращаться в банк с целью изменить условия кредитования.

Какие есть плюсы:

- Таким способом можно избежать порчи кредитной истории. Как правило, в бюро кредитный историй информация о просрочках, которые длятся больше 2-х месяцев.

- Можно избежать судебного разбирательства с кредитором и не прибегать к процедуре банкротства.

- Сохранить свое имущество от судебного взыскания в пользу кредитора, выдававшего должнику заем.

Какие существуют минусы:

- Увеличивается срок кредитования.

- Как следствия увеличения срока растут и проценты, которые будут начисляться.

Программа реструктуризации— это хороший способ избежать различных проблем с банком и выплатить задолженность без просрочек. Но тут есть свои минусы и риски, о которых нужно знать заранее.

Если банк отказал

Предоставление реструктуризации ипотеки — банковская услуга, которая предоставляется кредитором по его желанию. Обычно, если ситуация действительно серьезная, что подтверждено документально, банк идет навстречу без проблем. Ему тоже просрочки не нужны.

Отказы случаются, если падение дохода несущественное, если заемщик не смог документально доказать необходимость переоформления графика. И в этой ситуации сделать ничего нельзя. Нужно продолжать платить ипотеку по графику.

Выходом может стать переоформление ипотеки в другом банке. Это уже рефинансирование — переводы ссуды в другой банк с новыми условиями обслуживания. При заключении нового договора можно выбрать другой удобный срок возврата.

Эта страница полезна?

% клиентов считают страницу полезной

Следите за нами в соцсетях и в

Когда используют реструктуризацию

Реструктуризируют кредиты при возникновении сложностей с их выплатой и невозможности использовать перекредитование — например, из-за просрочек. Банк чаще всего охотно идет на компромисс, чтобы не потерять деньги, но заемщику соглашение выгодно не всегда. Однако, если удалось «поймать» ситуацию на раннем этапе, кредитный рейтинг не ухудшится.

Реструктуризация используется, если:

- бремя ежемесячных платежей тяжело для клиента — банк предоставляет каникулы, заемщик может пропустить несколько месяцев, выплачивая только проценты по кредиту, или «растягивает» график, уменьшая ежемесячные платежи

- у должника накопились просрочки и штрафы — договорившись с кредитной организацией, он избежит судебного преследования, запрета на выезд за рубеж

- нужно изменить сумму, даты и сроки платежей, переоформить договор — это бесплатно, если долг реструктуризируется

Отличие реструктуризации от рефинансирования

Реструктуризация простыми словами означает изменение начальных условий по кредиту: с предложения банка или в силу заявления самого клиента. Главное, чтобы стороны смогли прийти к взаимному согласию. Реструктуризация не означает, что банк списывает кредит, или отказывается от взыскания задолженности. В этом случае кредитная организация делает клиенту своеобразный шаг навстречу. Третьей стороны в этом процессе нет.

При рефинансировании речь идет также об изменении начальных условий по кредиту, но уже при участии третьей стороны. В качестве третьей стороны выступает сторонняя кредитная организация, которая заключает с заемщиком договор рефинансирования. Эта организация погашает задолженность заемщика по договору рефинансирования, а заемщик теперь будет обязан исполнять обязательства перед новым кредитором.

Суть данной манипуляции заключается в том, что новый банк предлагает заемщику более выгодные условия. Выражаться они могут в чем угодно: в снижении процентной ставки, изменении графика платежей, предоставлении кредитных каникул, и прочее. Если заемщик не до конца проблемный и платежеспособный, то целый ряд банков согласится пойти с ним на такое сотрудничество.

В этой связи можно отметить, что внутреннее изменение условий договора называется реструктуризацией, а внешнее — рефинансированием. При кажущейся схожести этих двух терминов, у них есть много различий. Основное из них: рефинансирование является стандартным банковским продуктом со своей программой и условиями, а реструктуризация — нет.

При рефинансировании оформление документов проводится заново. Заемщик заключает с банком договор перекредитования и получает на счет деньги для погашения существующего кредита. Старое соглашение с банком при этом утрачивает силу. Чтобы выбрать подходящее предложение, потребуется:

- изучить банковские программы, рассчитать размеры платежей в онлайн-калькуляторах , сопоставить выгоды

- подать заявку на перекредитование

- в случае отказа собрать документы заново и обратиться в другой банк

Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов. Заем, оформленный ранее, сохраняется, но нужно обосновать прошение, предоставить доказательства трудного финансового положения, получить все справки — о доходах, утрате трудоспособности, появлении дополнительных обстоятельств — рождение ребенка, например.

Реструктуризация просроченных кредитов

Стандартно положение о реструктуризации кредита банка говорит о том, что помощь может быть оказана только по части ссуд, которые выплачиваются без нареканий. Если заемщик обращается за помощью заблаговременно — это большой плюс в его пользу.

Но если просрочка уже есть, вероятность отказного ответа серьезно возрастает. Чаще всего банки дают отрицательные ответы, тем более если просрочка уже большая. Клиент неблагонадежный, помогать ему не хочется, часто это просто бессмысленно.

Бывает и так, что банк сам предлагает проблемному должнику реструктуризацию долга. Так обычно случается перед непосредственным обращением в суд, когда просрочка уже велика. То есть это последний шанс наладить диалог с должником.

Особенности такого предложения:

- реструктурированию и перерасчету будет подлежать вся сумма с процентами и пенями, то есть на них снова будут начисляться проценты;

- можно договориться с банком, что вместе с реструктуризацией будут даны и кредитные каникулы. Например, кредитор дает 3 месяца на передышку, после должник начинает платить по новому графику.

Соглашаться на такое предложение или нет — решать вам. Но часто выгоднее будет уже дождаться суда. После него долг зафиксируется, никакие проценты на него больше начисляться не будут.

Частые вопросы

Реструктуризация – изменение графика возврата ссуды тем же банком, кто ее и выдал. Рефинансирование – это перевод ссуды в другой банк, все условия обслуживания ипотеки меняются на новые.

Почему ВТБ так долго рассматривает заявку?

Банк вправе назначать свои условия по реструктуризации, в том числе и сроки рассмотрения заявки. Поэтому заемщику остается только соглашаться с этими нормами. Но не исключено, что решение придет раньше.

Нужно ли при реструктуризации менять что-то по залогу?

Нет, меняется только график погашения ипотеки. Закладная, полис страхования, ставка – все остается прежним без переоформления.

Можно ли при реструктуризации уменьшить срок, чтобы быстрее выплатить ипотеку?

Нет, по условиям возможно только увеличение срока и уменьшение платежа. Чтобы выполнить сокращение срока, рассмотрите вариант рефинансирования.

Я остался без работы, как мне получить каникулы по ипотеке?

Ситуация будет рассмотрена, если вы предоставите банку документы о сокращении или справку из ЦЗН о стоянии там на учете. Точную информацию по документам даст обслуживающий банк.

Следует понимать, что реструктуризация – крайняя мера, на которую идет кредитная организация. После того, как клиент выходит на длительную просрочку, банк предпринимает совершенно стандартные действия. В их числе:

- Работа кредитного отдела – сотрудники будут неоднократно звонить и присылать СМС-сообщения с требованием погасить задолженность.

- Дело передается в отдел досудебного взыскания – эта стадия называется soft или hard collection

- При отсутствии результата кредитная организация привлекает коллекторскую фирму – действуя на основании агентского договора, сотрудники коллекторской компании постараются взыскать задолженность в досудебном порядке.

И эти меры не всегда дают желаемый результат. После завершения срока действия агентского договора, дело проблемного заемщика возвращается обратно в банк. У кредитной организации остается два пути: первый – возбудить судебное производство, и второй – предложить заемщику индивидуальные условия по погашению образовавшейся задолженности.

Оценив все обстоятельства, кредитная организация сделает предложение заемщику, в соответствии с которым он сможет погасить задолженность на пересмотренных условиях. Как правило, такие предложения направляются банком в письменном виде.

По срокам они строго ограничены. В письме банк указывает точную дату, до наступления которой заемщик должен совершить определенные действия. Среди подобных действий:

- Совершение платежа – это может быть любая сумма, на которую укажет банк.

- Отправка письменного согласия с предложенными условиями.

- Устное подтверждение согласия на реструктуризацию.

Учитывая, что такие процессы происходят в сугубо индивидуальном порядке, кредитная организация самостоятельно решает, когда и какие действия должен совершить заемщик. Намеренное нарушение договоренности либо игнорирование предложения банка приведет к тому, что предложение о реструктуризации потеряет свою актуальность.

Если заемщик соглашается на реструктуризацию задолженности

В подавляющем большинстве случаев проблемные заемщики соглашаются на предложение кредитной организации. Оно является для них реальным выходом из сложного положения. Главное, чтобы клиент имел возможность и далее исполнять свои обязательства после реструктуризации.

Далее наступает стадия внесения изменений в действующий договор. Это ключевая стадия, на которой в основные пункты кредитного соглашения вносятся соответствующие изменения. Именно в силу этих самых изменений заемщик и будет впоследствии исполнять свои текущие обязательства. Все происходит следующим образом:

- Кредитная организация назначает клиенту встречу в том офисе, в котором ранее заключался основной кредитный договор.

- Клиент прибывает в назначенный срок в офис для обсуждения деталей дальнейшего сотрудничества.

- После внесения изменений в договор, он подписывается – стороны оставляют себе по одной копии соглашения.

Далеко навсегда заключается новое кредитное соглашение. Банк может настоять на том, что к действующему договору будет доставлено дополнительное соглашение. В этом соглашении отмечаются все условия дальнейшего сотрудничества.

Здесь многое зависит от объема изменяемых банком условий. Если их много, то действительно, проще всего заключить новое соглашение. Если изменяется, к примеру, только сумма ежемесячного платежа, то в таком случае заключается дополнительное соглашение к основному кредитному договору.

Как самостоятельно подать на реструктуризацию

Не во всех случаях инициаторами реструктуризации бывают кредитные организации. В частности, по залоговым кредитам банку проще всего взыскать предмет залога, чем ждать, пока клиент выполнит свои обязательства после реструктуризации.

Этот же самый вариант предпринимается тогда, когда речь идет о большой сумме задолженности. Если судебные издержки не будут ощутимы для кредитной организации, то с большей долей вероятности банк подаст иск в суд для законного взыскания задолженности.

Следовательно, предложение от банка может вовсе и не поступить. Поэтому заемщику потребуется самостоятельно пробовать заявить на реструктуризацию задолженности по кредиту.

Искать на сайте банка информацию о правилах реструктуризации – нет смысла. Этих правил может не существует: решение и условия по реструктуризации принимается только на основании подробного анализа положения проблемного заемщика.

Если заемщик уверен, что в силу своего финансового положения он сможет выполнять пересмотренные условия по договору, то ему можно и нужно подавать заявление на реструктуризацию задолженности. Такое заявление составляется в свободной форме. В нем указывается следующая информация:

- ФИО заемщика.

- Наименование кредитного договора – номер и дата заключения.

- Обстоятельства, по которым дальнейшее исполнение договора вызывает определенные трудности.

- Желаемые меры по реструктуризации – снижение процентной ставки; изменение графика платежей; уменьшение суммы ежемесячного платежа; другие меры.

- Факторы, по которым банк может согласиться на реструктуризацию – смена работы; получение наследства; закрытие других кредитных договоров; прочие факторы.

- Дата подачи заявления и личная подпись.

Какой-либо установленной формы у такого заявления нет. Но перед его составлением заемщику рекомендуется обратиться в свой банк за получением соответствующей справки по форме подачи заявления. В отдельных кредитных организациях может выдаваться бланк для составления подобного заявления. Подается документ в то отделение, в котором ранее заключался основной кредитный договор.

Главные различия между рефинансированием и реструктуризацией

При рефинансировании заемщик ищет более комфортные для себя условия выплаты, приводит дела в порядок — то есть, получает больше, чем имел. Выгода заключается в разных преференциях — уменьшаются расходы на обслуживание кредита, несколько займов объединяются в один, клиенту проще следить за долгом. Заемщик вправе выбирать банки, сопоставлять их предложения. Он находится в менее зависимом положении.

Реструктуризацией клиент и кредитор чаще всего занимаются вынужденно, это нежелательная мера, к которой прибегают при форс-мажорах , ухудшении материального состояния человека. И это право банка — идти навстречу заемщику, или нет. Поэтому в таком случае условия выгодны больше кредитной организации.

Если кратко: рефинансированием заемщик занимается, чтобы его кредит стал выгоднее, а реструктуризируют долги, чтобы выйти из тяжелой ситуации с наименьшими потерями.

Порядок реструктуризации кредита

На практике ничего сложного в процедуре нет. Многие банки на своих сайтах официально указывают условия проведения реструктуризации и то, какие документы необходимо предоставить для одобрения заявки.

Возможные причины реструктуризации кредита:

- уход заемщика в армию, в декретный отпуск;

- снижение зарплаты, понижение в должности;

- предстоящее или уже свершившееся сокращение;

- потеря работы, постановка на учет в ЦЗН;

- серьезное заболевание самого заемщика или кого-то из близких;

- причинение серьезного урона имуществу заемщика.

По сути, причина может быть любой. Банк рассмотрит все ситуации, повлекшие снижение уровня платежеспособности заемщика.

Порядок реструктуризации кредита простой — нужно обратиться в банк с документами, подтверждающими заявленную ситуацию: справка 2-НДФЛ, из ЦЗН, трудовая книжка, больничный лист и пр. На месте составляется заявление, которое обычно рассматривается не больше 3 рабочих дней.

Если в итоге принимается положительное решение, формируется новый, растянутый график платежей. Он передается заемщику, схема выплат будет другой, ежемесячный платеж сократится.

Если вдруг у заемщика снова возникнут проблемы, и он пожелает сделать пролонгацию или реструктуризацию кредита, ему уже откажут в этом. Помощь стандартно оказывается разово.

Реструктуризация ипотеки не проводится просто так. Для ее оформления у заемщика должен быть весомый повод. Это существенное сокращение уровня дохода, потеря работы, какая-то нестандартная ситуация, например, серьезное заболевание или получение инвалидности, уход в армию, декрет.

То есть банк может рассмотреть любую ситуацию, связанную с потерей прежнего уровня дохода. Но все слова заемщика подтверждаются документально, на слово банк верить не будет.

Можно вывести единую схему банков, все они работают идентично:

- Заемщик обращается в банк через ипотечный центр или по телефону горячей линии, рассказывает о своей проблеме. Менеджер сразу сообщает, возможна ли помощь в его ситуации, какие документы нужно собрать.

- Клиент собирает бумаги, приносит их в банк и пишет заявление на проведение реструктуризации ипотеки. У каждого банка свой срок дачи ответа — от 1 до 10 дней.

- Если банк принял решение реструктурировать долг, он сообщает заемщику об условиях. Если клиента все устраивает, он подписывает дополнительное соглашение к кредитному договору.

- Происходит переоформление графика, заемщик получает новую схему, она же будет отражаться в интернет-банке.

Учтите, что реструктуризация ипотеки повышает общий объем переплаты (так как срок выплаты становится больше). Кроме того, за счет увеличенного срока вырастают расходы на страхование. Поэтому без объективного повода в банк обращаться не стоит.

Реструктуризация ипотеки в Сбербанке

Сбер — самый востребованный среди заемщиков ипотечный банк, поэтому его условия реструктуризации рассмотрим в первую очередь. Он официально предлагает заемщикам эту услугу и размещает информацию по ее предоставлению.

Причины изменения графика платежей:

- сокращение уровня доходов из-за потери работы или снижения зарплаты;

- уход в армию;

- отпуск по уходу за ребенком;

- утрата трудоспособности из-за травмы или заболевания.

Подать заявку на реструктуризацию ипотеки можно через интернет-банк или в офисе Сбербанка. После предоставления всех необходимых документов банк принимает решение в течение 10 дней.

Что в итоге может быть предложено:

- кредитные каникулы, причем это может быть полная отсрочка, когда даже проценты платить не нужно;

- увеличение срока выплаты с уменьшением ежемесячного платежа;

- изменение валюты. Но для ипотечных заемщиков Сбера это не особо актуально, так как банк давно не выдает валютную ипотеку.

При оформлении реструктуризации ипотечного кредита процентная ставка остается неизменной, меняется только график гашения.

Рефинансирование или реструктуризация

Ответить на этот вопрос однозначно нельзя, всё зависит от вашей конкретной ситуации. Рассмотрим некоторые из них:

- Вы взяли ипотечный кредит и исправно платили по нему проценты. Выплаты были посильными, и вы легко справлялись с нагрузкой. Но у вас в семье родился ещё один ребёнок, и денег стало не хватать. В этом случае лучше обратиться в банк, выдавший ссуду, и оформить реструктуризацию. Но нужно быть готовым к тому, что срок действия договора увеличится, а конечная переплата будет больше.

- У вас изменились условия работы, например, произошло сокращение или перевод на нижеоплачиваемую должность, и теперь вам трудно вносить платежи в полном объёме. Здесь тоже подойдёт реструктуризация или услуга кредитных каникул.

- Вы платите одновременно несколько кредитов, и вам трудно уследить за всеми сроками выплат. В этом случае выгоднее перекредитоваться и делать все платежи в одно время и в одном месте.

- Вы оформили ипотеку под определённый процент, но ситуация на рынке изменилась, и некоторые банки предлагают более выгодные условия. Лучшее решение в этом случае — рефинансирование.

Принимая решение о заключении нового договора, обязательно проконсультируйтесь с кредитным специалистом там, где вы получали кредит. Он подскажет правильное решение и поможет посчитать, что для вас выгоднее в сложившейся ситуации.

Процесс проведения реструктуризации

Когда имеется серьезный долг, реструктуризация — это отличный способ решить на время свои проблемы с кредитной организацией.

Первое, что нужно сделать — это прийти в ближайший офис банка и написать заявление. Форма может быть разной в зависимости от кредитного учреждения.

В заявлении обычно указывается информация о доходах, можно описать причину обращения за данной услугой, написать об основных расходах и имеющемся имуществе. В некоторых организациях есть возможность самому по желанию указать в заявлении способ реструктуризации. Не факт, что так и будет, но кредитор хотя бы будет иметь представление, как лучше поступить.

Реструктуризация кредита — как проходит процедура далее:

- Заполненную анкету нужно передать в отдел по работе с кредитными долгами. Дальше решение будут принимать сотрудники этого отдела.

- Потом нужно будет встретиться с менеджером банка и обсудить все нюансы сделки. Совместно можно будет выбрать тип программы.

- В случае одобрения менеджер подготовит все документы, переоформит кредит по новым условиям.

Внимание! Перед тем, как подписывать новый договор стоит убедиться, что старый был закрыт. Для этого нужно запросить у банка, выдававшего кредит, справку о его закрытии.

Заключение сделки с банком

Банк обязан выдать справку о закрытии первоначального кредита. Если менеджер отказывается это делать, нужно потребовать письменное заявление, на каких основаниях отказ. В противном случае можно обратиться в суд.

Если по какой-либо причине банк отказывается давать ответы на вопросы, можно решить ситуацию в том числе и в судебном порядке. Если спустить все на тормозах, может оказаться так, что долг увеличится в разы и станет совсем неподъемным. Далее придут судебные приставы изымать имущество в счет выплаты долга.

Реструктуризация кредита — это неплохой способ справиться с внезапно возникнувшими проблемами. Но, так как дело приходится иметь с банками, а данные учреждения всегда пытаются действовать в свою пользу, нужно изучить все подводные камни.

Когда требуется процедура

Обсуждение условий с кредитным специалистом

Подать заявление на реструктуризацию желательно сразу же, как только у человека начинают возникать подозрения, что с выплатой долга могут возникнуть проблемы. Но, к сожалению, банки не всегда идут на встречу и проводят эту процедуру.

Обратите внимание! Также сам кредитор может обратиться к заемщику с таким предложением, если у него есть просрочка больше 2-х месяцев, но нет ликвидной недвижимости, которую можно списать в счет долга.

Какие необходимы условия, чтобы заявку рассмотрели:

- Наличие подтверждающих документов (справки из больницы, справка о сокращении доходов).

- Частое обращение в банки за данной услугой.

- Возраст большее 70 лет.

Кроме этого, у каждого кредитного учреждения свои требования и условия, которые клиентам не разглашаются, отказ может прийти даже если все условия соблюдены.

В этой статье

- Реструктуризация — что это

- Рефинансирование — что это

- Различия между рефинансированием и реструктуризацией

- Что выгоднее для заёмщика: рефинансирование или реструктуризация

Заключение

Решая, что выгоднее, рефинансирование или реструктуризация, важно правильно оценить предложения банков. В том числе, сравнить не только сумму ежемесячных платежей, но и общую экономию по кредитам, возможные дополнительные затраты — комиссия за открытие кредита, страхование заемщика. Обязательно обратитесь в банк — консультация менеджера бесплатна и вы можете сравнить продукты, актуальные для вас.

При обращении в Райффайзенбанк одобрение заявки занимает от 1 минуты, можно закрыть до пяти ссуд сразу — без залога, поручителей и комиссии за выдачу. Это хорошее решение для закрытия обременительного потребительского кредита и уменьшения объема переплат по процентам кредитных карт.