Условия получения льготной ипотеки в 2023 году, кто имеет право на нее, под какой процент можно получить, положенные субсидии и другие особенности различных программ — в материале “Ъ”.

Что такое семейная ипотека с государственной поддержкой

Это программа, которая помогает семьям с детьми купить жилье на условиях, выгоднее рыночных. Речь идет о банковских ставках на ипотечный займ. Семейная ипотека с господдержкой в 2023 гарантирует ставку по кредиту до 6% в течение всего срока. Для жителей Дальнего Востока ставка до 5%.

Ниже мы расскажем о действующих сейчас условиях.

Что такое льготная ипотека

Ипотека с господдержкой — это вид кредитования, при котором банки выдают заемщикам кредиты на приобретение жилья по сниженной ставке, а разницу до фактической ставки компенсирует государство. Государственные льготные программы преследуют различные цели:

— поддержка ряда категорий населения;

— снижение финансовой нагрузки на граждан;

— повышение рождаемости;

— стимулирование притока населения в регионы;

— поддержка строительной отрасли.

Узнали, что представляет собой социальная ипотека в 2023 году, каковы условия ее оформления и какие программы она предлагает

Получение кредита на жилье — это всегда вопрос денег. Но есть варианты, благодаря которым затраты можно снизить. Одно из таких предложений — социальная ипотека. На каких условиях ее оформлять в 2023 году? Что за программы она предлагает? Об этом и других аспектах «Комсомольской правде» рассказала юрист Татьяна Шадрина.

Что нужно знать о социальной ипотеке

Государственная программа поддержки семей с детьми

Федеральным законом от 03.07.2019 № 157-ФЗ предусмотрена возможность возникновения у граждан — заемщиков (поручителей) по ипотечным жилищным кредитам (займам) при рождении у них в период с 1 января 2019 года по 31 декабря 2023 года третьего или последующих детей права на получение государственной поддержки для целей полного или частичного погашения задолженности по ипотечному кредиту (займу) в размере не более 450 тыс. рублей. Подробнее о мерах поддержки в юридической справке.

Государство помогает семьям с детьми улучшить жилищные условия. Программ семейной ипотеки в России в 2023 году несколько, разбираемся в их особенностях

На самом высоком уровне в России установлен курс: обеспечить доступным жильем население. Семьи с детьми – в приоритете. Поэтому для них разрабатывают разные программы, которые помогут приобрести квартиру или дом. При этом в нюансах семейной ипотеки можно запутаться. Все дело в том, что есть программы с госучастием, а есть одноименные предложения банков и застройщиков. Расскажем про все доступные программы семейной ипотеки в России в 2023 году.

Независимо от того, берете вы обычную ипотеку или льготную, юристы советуют обратить самое серьезное внимание на договор и вникнуть во все его пункты.

— Крайне важно изучить все, что связано с вашими обязанностями. Если есть непонятные пункты, надо попросить их разъяснить, — рекомендует адвокат Светлана Жмурко.

Кроме этого, наш эксперт советует обратить внимание на следующие моменты.

1. Включены ли в договор дополнительные услуги. Узнайте о комиссии за обслуживание счета и скрытых платежах — их быть не должно.

2. Какие изменения в условия кредитования банк может вносить в одностороннем порядке, чтобы не было сюрпризов.

3. Вид процентной ставки — фиксированная или плавающая.

4. Условия расторжения договора по инициативе одной из сторон. В частности, при каких условиях банк вправе расторгнуть договор. Обратите внимание, не предусмотрены ли санкции при досрочном погашении кредита.

5. Страховка — что от вас потребуют по договору. Вообще обязательно страхование объекта договора. Заключать договор страхования жизни и здоровья не обязательно.

6. Пени и штрафы за просрочку платежа.

7. Предусмотрена ли возможность ипотечных каникул.

8. Не прописаны ли в договоре ограничения по пользованию недвижимостью, например, запрет на сдачу в аренду.

9. Прописан ли порядок действий при наступлении форс-мажорных обстоятельств.

Программа льготного жилищного кредитования семей с детьми

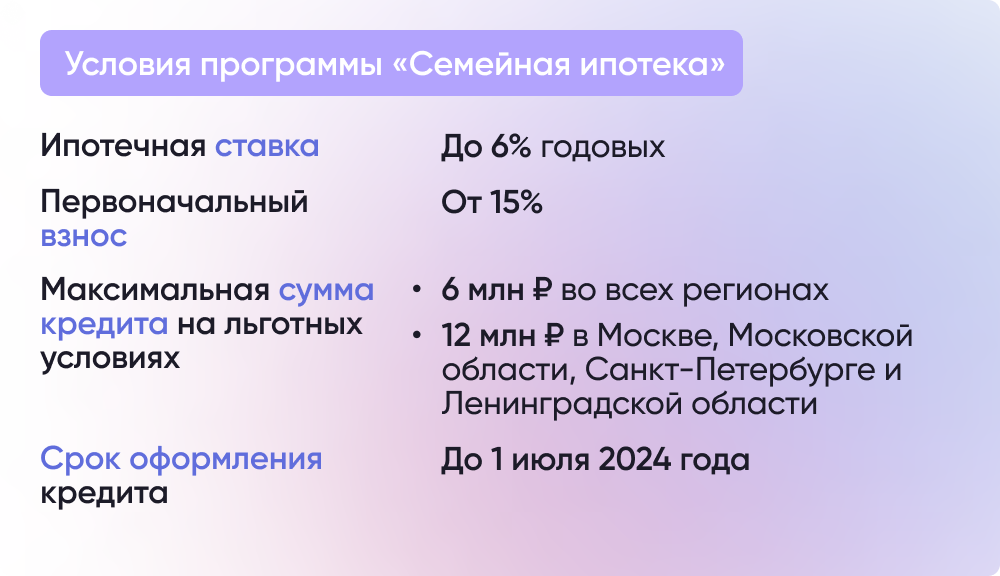

Программа позволяет семьям с детьми оформить ипотечный кредит (или рефинансировать ранее полученный) по ставке не более 6% на весь срок кредитования для целей покупки жилого помещения на первичном рынке недвижимости, а также строительства жилого дома. «АО «ДОМ.РФ» как оператор программы возмещает кредиторам недополученные доходы возникающие в результате снижения процентной ставки ниже рыночных условий.

Информационное письмо для кредиторов о возможности подать заявку на установление лимита (увеличение лимита) средств на выдачу кредитов (займов). Период подачи заявок с 27.04.2023 по 10.05.2023 (включительно)

Преимущества программы

Государственная программа льготного жилищного кредитования семей, имеющих ребенка или нескольких детей, позволяет:

- Получить кредит с низкой фиксированной процентной ставкой;

- Рефинансировать текущий ипотечный кредит по льготной ставке;

- Приобрести у застройщика как строящееся, так и готовое жилье на первичном рынке недвижимости;

- Использовать кредит на покупку вторичного жилья в сельском поселении на территории Дальневосточного федерального округа;

- Получить кредит на льготных условиях на цели строительства индивидуального жилого дома или покупки земельного участка и строительства индивидуального жилого дома на территории Российской Федерации.

максимальная ставка на весь срок кредитования

5% в Дальневосточном федеральном округе при условии рождения детей и оформления ипотечного кредита с 01.01.2019

минимальный первоначальный взнос

максимальная сумма кредита

до 12 млн ₽ (включительно) для Москвы и Московской области, Санкт-Петербурга и Ленинградской области;

до 6 млн ₽ (включительно) для остальных регионов Российской Федерации

В случае комбинации с рыночными продуктами банков сумма кредита может быть увеличена до 30 млн рублей или 15 млн рублей соответственно. При этом процентная ставка по кредитному договору в отношении превышающей суммы может быть выше льготной ставки.

Обмен информацией и документами между кредитными организациями и АО «ДОМ.РФ» осуществляется с использованием единой информационной системы жилищного строительства.

Четыре шага кредитора для подключения к Семейной ипотеке

Размер лимита средств, руб.

Банк ВТБ (ПАО)

АО «Банк ДОМ.РФ»

Банк ГПБ (АО)

ПАО Банк «ФК Открытие»

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

ПАО «Банк «Санкт-Петербург»

ПАО «БАНК УРАЛСИБ»

АКБ «Абсолют Банк» (ПАО)

ПАО АКБ «Металлинвестбанк»

АО «Тинькофф Банк»

ПАО «АК БАРС» БАНК

ТКБ БАНК ПАО

ПАО Банк ЗЕНИТ

РНКБ Банк (ПАО)

ПАО КБ «УБРИР»

АО ЮниКредит Банк

АКБ «ИНВЕСТТОРГБАНК» (ПАО)

КБ «Кубань Кредит» ООО

АО «АБ «РОССИЯ»

АО БАНК «СНГБ»

АО «БАНК СГБ»

АО «СМП Банк»

ПАО КБ «Центр-инвест»

АО АКБ «НОВИКОМБАНК»

Банк «ВБРР» (АО)

ПАО АКБ «Приморье»

АО КБ «Урал ФД»

АО «Банк БЖФ»

Банк «Снежинский» АО

АО «БАНК ОРЕНБУРГ»

ООО Банк «Аверс»

Банк «КУБ» (АО)

БАНК «ЛЕВОБЕРЕЖНЫЙ» (ПАО)

АКБ «Энергобанк» (АО)

АО «Банк Финсервис»

ООО «ЖИВАГО БАНК»

АО «Дальневосточный банк»

ПАО Банк «Кузнецкий»

АО КБ «ХЛЫНОВ»

АО «БАНК АКЦЕПТ»

АО «Тимер Банк»

АО «КС БАНК»

АКБ «АКТИВ БАНК» (ПАО)

Банк «Возрождение» (ПАО)

Задайте вопрос консультанту

Вопросы по реализации государственной программы льготного ипотечного кредитования «Семейная ипотека» можно задать в адрес консультационного центра АО «ДОМ.РФ» по номеру горячей линии или посредством электронной почты.

Ипотека для всех

В апреле 2020 года в качестве одной из мер поддержки населения в пандемию коронавируса российские власти объявили о запуске новой общероссийской ипотечной программы. Теперь любой гражданин РФ (это единственное условие) может рассчитывать на льготную ставку по ипотеке 8% при покупке жилья на первичном рынке у застройщика.

По этой программе в Москве, Санкт-Петербурге и двух прилегающих областях максимальная сумма кредита составляет 12 млн руб., в остальных регионах — 6 млн руб. Первый взнос — не менее 15% стоимости жилья.

Важно! Изначально программа должна была завершиться 1 ноября 2020 года, однако затем льготная ипотека этого вида была продлена до 1 июля 2024 года. Договор необходимо заключить до этой даты.

Воспользоваться льготной программой могут сотрудники всех аккредитованных IT-компаний в возрасте от 18 до 50 лет, работающие в организации не менее трех месяцев. Программа появилась в 2022 году. Кроме того, месячный доход сотрудника должен составлять от 150 тыс. руб. в Москве, 120 тыс. руб. — в городах миллионниках и 70 тыс. руб. — в остальных регионах. Процентная ставка по такой ипотеке составляет 5%, а первоначальный взнос — 15%. Максимальная сумма кредита 18 млн руб. для жителей городов-миллионников и 9 млн — для остальных регионов. Лимит может быть увеличен до 30 и 15 млн соответственно. Погасить ипотеку необходимо в течение 30 лет.

Военная ипотека

Воспользоваться льготной программой могут участники специальной накопительно-ипотечной системы по истечении трех лет с момента включения в нее или поступления на службу. Программа действует с 2005 года и курируется Росвоенипотекой. Не распространяется на призывников — только на служащих по контракту. Погасить ипотеку нужно до достижения 45 лет.

Важно! В случае увольнения со службы раньше положенного срока бюджетные средства придется вернуть и самостоятельно закрывать ипотеку. Чтобы получить право собственности, прослужить нужно не менее 20 лет либо уволиться по уважительным причинам не менее чем через десять лет.

Как оформить социальную ипотеку

Процедура оформления социальной ипотеки классическая. Она фактически ни чем не отличается от других льготных программ.

— Для оформления социальной ипотеки нужно собрать пакет необходимых документов. Перед сбором лучше уточнить их количество и наименования в банке, в который вы обратились, — говорит Татьяна Шадрина.

Документы

Документы, необходимые заемщику по социальной ипотеке, вам подскажут в банке. Но в целом список стандартный и точно понадобятся:

- паспорт РФ;

- заявление заемщика;

- документ, подтверждающий регистрацию по месту пребывания (в случае временной регистрации);

Кроме того, банк может потребовать ряд других документов.

Вот какие ипотечные программы в 2023 году в России можно назвать «социальной ипотекой».

Военная ипотека. Особая субсидия для военнослужащих, которую можно получить после определенной выслуги лет.

Молодым семьям до 36 лет с детьми. В каждом регионе свои условия по метражу и максимальной сумме кредита. Подробности узнавайте в соцзащите по месту жительства, министерстве или управлении соцотношений.

Сельская ипотека. Она распространяется только на квартиры и дома в населенных пунктах с общим числом жителей до 30 000 человек. Купить можно как новое жилье, так и вторичное.

Льготная ипотека. Ставка по этому займу до 1 июля 2024 года не будет превышать 8%. Но есть важная особенность – потратить льготную ипотеку можно только на новое жилье.

Банковские «социальные ипотеки». На сайтах российских банках вы можете найти предложения такого кредита. Они не имеют ничего общего с программами господдержки, субсидиями и льготами. По сути это акция банка. Например, для семей с ребенком предлагают ставку чуть ниже рыночной и другие более выгодные условия.

Ипотека специалистам. Решение о ней принимают на базе определенного ведомства. Например, социальная ипотека может распространятся на врачей, педагогов, специалистов оборонно-промышленного комплекса. Предусмотрена ли такая по вашей стезе — узнавайте у работодателя.

Социальная ипотека в Москве и Московской области

Для жителей столичного региона существуют конкретные программы, которые так и называются — «Социальная ипотека». Однако суть их разная.

В Москве. Если человек стоит на жилищном учете, т.е. ждет очереди на льготную квартиру как нуждающийся, то ему предлагают решение: купить помещение, которым владеет город или область по льготной цене.

Проще говоря, у Москвы в собственности есть квартиры. В большинстве своем это старый фонд. Его продают на городских аукционах, но по программе социальной ипотеки можно выбрать свободный объект вне конкурса. А если он нуждается в ремонте, то в Москве еще и дают денежную компенсацию.

Есть нюанс. В Москве участвовать в программе могут только те, кто встал на жилищный учет до 1 марта 2005 года. Более подробно расскажут специалисты Департамента городского имущества.

В Московской области. Получить социальную ипотеку могут учителя, врачи (в том числе фельдшеры скорой) и молодые ученые. Тело кредита — сумму займа — участник программы не платит. За него это делает бюджет. Льготник только гасит проценты. Всю информацию предоставят в том ведомстве, к которому относится сотрудник. Например, у врачей это Минздрав, а у педагогов — Минобразования.

Ипотека для молодой семьи

Какие существуют программы и условия ипотеки для молодой семьи в России: советы от экспертов и ответы на популярные вопросы

Программы для семей с детьми и молодых семей

По льготной ипотечной программе «Молодая семья» россияне могут получить от государства субсидию в размере 30–35% стоимости жилья в новостройке. Оба супруга должны быть младше 36 лет, наличие детей при этом не обязательно. Семья может рассчитывать на субсидию, если у нее в собственности нет жилья либо условия не соответствуют нормативам по площади или состоянию жилья.

Семьи с одним или более ребенком могут взять ипотеку под 6% по специальной программе с 2018 года. Она действует только на первичном рынке жилья, за исключением Дальнего Востока, где в нее также включен вторичный рынок. В апреле 2021 года федеральное правительство распространило льготную ипотеку по этой программе на строительство собственного дома и приобретение земельного участка под него.

Ипотечная субсидия для многодетных семей (трое детей и больше) позволяет рассчитывать на погашение государством до 450 тыс. руб. в счет долга. На нее имеют право семьи, в которых третий ребенок родился не раньше 2019 года. Купить жилье можно как на первичном, так и на вторичном рынке. Программа рассчитана до 1 июля 2023 года.

Материнский капитал также можно использовать для погашения ипотеки. Деньги будут доступны, когда ребенку исполнится три года.

В 2023 году выплата на первого ребенка составляет 586,9 тыс. руб., на второго — 775,6 тыс. руб.

Материнский (семейный) капитал

С февраля 2023 года семьи, в которых рожден или усыновлен первый ребенок, получили право на выплату 586,9 тыс. рублей. А в случае рождения (усыновления) второго ребенка размер материнского капитала составит 775,6 тыс. рублей. Такая же сумма полагается за третьего или последующего ребенка.

Материнский капитал может быть использован в качестве первоначального взноса при получении ипотечного кредита или для погашения основного долга по кредиту.

Подробности в материале «Как использовать материнский капитал?»

Как оформить семейную ипотеку

– Сегодня процесс оформления семейной ипотеки уже стал стандартным как для банков, так и для клиентов. Никаких трудностей обычно не возникает, – говорит начальник управления ипотечного кредитования МКБ Игорь Селезнев.

Для заемщика все просто, потому что с государством, которое будет софинансировать кредит, общается сам банк. Не все финансовые организации участвуют в программе, поэтому этот момент сразу нужно уточнить у менеджера. Равно как сообщить ему, что вас интересует не просто ипотека, а именно займ с государственной поддержкой.

Сама процедура почти не отличается от оформления обычной ипотеки:

Пакет документов для семейной ипотеки с государственной поддержкой мало чем отличается от обычного жилищного займа. Вам понадобятся:

Ипотека для семей с детьми – не единственная государственная программа, которую можно отнести к семейной ипотеке. Есть еще и другие.

«Молодая семья». Эта программа позволяет обзавестись собственными квадратными метрами молодым семьям. Ее участниками могут стать супруги не старше 35 лет, причем семья признана нуждающейся в жилом помещении. Это делается формально – через постановку на учет.

– Субсидируется 30% от ипотеки, если у супругов нет детей, и 35%, если дети есть. Ипотека предоставляется только семьям с плохими жилищными условиями, у которых есть средства на покрытие оставшейся части кредита. Получить такую ипотеку сложно, на нее очередь длиннее, чем на получение муниципального жилья. В год ее получают 15-20 семей, – рассказала завкафедрой управления недвижимостью и ЖКХ Факультета рыночных технологий Института отраслевого менеджмента РАНХиГС Елена Иванкина.

«Дальневосточная ипотека». Это та самая льготная ипотека под 2%. Доступна она супругам не старше 35 лет или одному человеку с ребенком не старше 18 лет. Срок действия программы – с 1 декабря 2019-го по 31 декабря 2024-го.

Банковские программы семейной ипотеки Вы можете запросить в банке семейную ипотеку и вам ее одобрят. Только не по ставке 6%, а выше. Это некая маркетинговая уловка, к которой прибегают финансовые организации. Речи ни о какой господдержке в этих программах не идет. Просто банк строит свою рекламную кампанию в духе: «У вас есть ребенок? Тогда для вас предлагаем специальную ставку».

В итоге ставка, конечно, выше, чем при семейной ипотеке с господдержкой. Зато банку неважно, когда у вас родился ребенок и вообще сколько у вас детей. Так что такая программа может стать выходом для некоторых заемщиков.

Советы юристов

Кроме стандартных напоминаний внимательно изучать документы и ничего не подписывать, не прочитав, следует напомнить и об особых правилах, которые действуют в 2023 году. О них рассказал Александр Спиридонов, ведущий юрист Европейской Юридической Службы.

Во время пандемии коронавируса Центробанк официально разрешал брать заемщикам ипотечные каникулы. На это время можно было не платить кредит, а банк не имел право начислять пени и требовать погасить долги. Эта программа действовала до апреля 2021 года. Сейчас ЦБ раз в пару месяцев напоминает банкам: если у человека возникла трудная жизненная ситуация, связанная с ковидом, нужно одобрить ему ипотечные каникулы. Но бизнес вправе не следовать рекомендациям.

При этом раз в жизни любой заемщик может оформить ипотечные каникулы на общих основаниях. Но только если у него сложились жизненные обстоятельства, которые регламентированы законом: потеря работа, болезнь больше двух месяцев подряд, получение инвалидности, падение доходов более чем на 30% и появление иждивенцев. Полный текст закона и условий по нему можно прочесть здесь. Если не хотите разбираться во всех нюансах, то поинтересуйтесь у вашего ипотечного менеджера в банке.

Какие банки выдают семейную ипотеку?

На 2023 год такой кредит можно взять в 59 банках. Финансовые организации и сами заинтересованы выдавать займы по этой программе. Ведь клиентам они называют один процент, а остальную часть им выплачивает государство.

Максимальная процентная ставка, предусмотренная правилами программы – 6%. Но при этом многие банки используют этот механизм, чтобы предложить потенциальным клиентам еще более выгодные условия.

Вот некоторые процентные ставки от российских банков:

- Банк «Зенит» – 5,35%;

- Уралсиб – от 5,59%;

Полный список банков, которые выдают семейную ипотеку.

Татьяна Шадрина перед заключением ипотечного договора советует проанализировать свое финансовое состояние.

— Вы должны учитывать, что условия ипотеки позволяют кредитору реализовать ваше недвижимое имущество, в случае если вы будете нарушать сроки выплаты по заключенному договору, — говорит она.

Также можно отказаться от «страхования жизни», которое обычно настойчиво предлагают в банках. Если вам его все же навязали, деньги можно возвратить. Для того, чтобы процедура прошла успешно, лучше обратиться к юристу.

Выплата на погашение кредита для многодетных семей

Многодетные семьи, в которых с 1 января 2019 года по 31 декабря 2023 года родился третий или последующий ребенок, могут рассчитывать на выплату до 450 тыс. рублей на погашение ипотечного кредита.

Подробности в материале «Помощь многодетным семьям в погашении ипотеки»

Популярные вопросы и ответы

- По какой ставке можно получить кредит? — Это зависит от кредитора и программы. Ставка может быть как ниже среднерыночной (на начало 2023 года это около 9%), так и остаться неизменной, а субсидия будет заключаться в погашении из бюджета части займа.

- Можно ли участвовать в программе человеку, у которого уже есть жилье в собственности?— Да, в рамках социальной ипотеки такая возможность есть.

- — Минимальный размер первоначального взноса — 15-20% от стоимости жилья. Его можно оплатить как за счет средств заемщика, так и за счет материнского капитала.

- По каким основаниям может быть отказано в предоставлении кредита в рамках данных мер государственной поддержки?— Каждый кредитор самостоятельно определяет условия кредитования, перечень документов, процедуры и объем проверок заемщиков. Соответственно, основания для отказа у них могут быть свои. Это не противоречит закону РФ. Нужно учитывать, что финансовые организации тоже принимают на себя определенные риски.

Президент подписал закон об ипотечных каникулах. Кто сможет рассчитывать на отсрочку платежа и на каких условиях?

Фото на обложке: Маковеева Светлана

Сельская ипотека и Дальний Восток

Госпрограмма по покупке недвижимости в сельской местности действует в России с 2020 года. По ней льготная ставка варьируется от 0,1% до 3%, а максимальная заемная сумма составляет 3 млн руб.

В программе не участвуют Москва, Московская область и Санкт-Петербург, а для Дальнего Востока, Ямало-Ненецкого автономного округа и Ленинградской области максимальная сумма — 5 млн руб.

В России также действует специальная ипотечная программа по приобретению жилья на Дальнем Востоке под 2%. Воспользоваться льготной ипотекой, максимальная сумма которой не должна превышать 6 млн руб., могут:

— супруги до 35 лет;

— родители до 35 лет с несовершеннолетним ребенком;

— владельцы участка под строительство дома на Дальнем Востоке;

— переехавшие по программе повышения мобильности трудовых ресурсов.

Какие меры господдержки позволяют сэкономить до 2 млн рублей на ипотечном кредите?

В России действует целый ряд программ, позволяющих молодым семьям с детьми значительно сэкономить при покупке жилья в ипотеку. Меры государственной поддержки могут покрыть до 40% расходов по кредиту.

- Что такое детская ипотека?– Какой-то отдельной программы с таким названием нет. Семейную ипотеку иногда называют детской, потому что ключевое ее условие – рождение ребенка после января 2018, – объяснил Александр Клишин.

- Можно ли воспользоваться государственной поддержкой, если старшему ребенку уже больше 18 лет?– Возраст первого ребенка не имеет здесь никакого значения. Главное, чтобы хотя бы один из детей был рожден после 1 января 2018 года, – ответил директор по продажам «Ипотека.Центра» Иван Зинченко.

- Можно ли взять семейную ипотеку, если у меня дети от разных браков?– Дети, рожденные в разных браках, учитываются при оформлении льготной ипотеки. Главное, чтобы заемщиком выступал их общий родитель, – подчеркнул Зинченко.

- Если бывший супруг взял семейную ипотеку, может ли так же сделать бывшая жена?– Может. Воспользоваться льготной программой имеет право каждый из бывших супругов, – объяснил эксперт.

- Учитываются ли в этой программе приемные дети?– Если в свидетельстве о рождении приемного ребенка указан родитель-заемщик, все будет учено, – уверяет Зинченко.

- Можно ли использовать по этой программе материнский капитал?Можно, но он будет включен в лимит по ипотеке. То есть если пустить деньги на первоначальный взнос, из суммы ипотеки, которую вам выдадут, вычтут сумму материнского капитала.

Можно ли рефинансировать семейную ипотеку

Не только можно, но и нужно!

– Если вы, например, оформляли льготный кредит в 2018 году, я рекомендую обратиться в банк с заявлением на рефинансирование, чтобы продлить срок действия льготной ставки до конца договора. Дело в том, что поначалу программа предусматривала льготную ставку на ограниченный срок в 3 или 5 лет, но позже в нее были внесены изменения, – говорит риелтор, эксперт рынка недвижимости Станислав Галкин.

Кроме того, сама программа семейной ипотеки изначально рассматривалась как инструмент для рефинансирования ипотеки. Так что, если ипотеку вы платите давно и подходите под главное условие – то есть стали родителями во второй или больше раз после 1 января 2018 года, можете рефинансировать свою действующую ипотеку по льготной ставке.

Но тут есть важное формальное условие. При рефинансировании остаток по кредиту не должен быть больше 80% от первоначальной стоимости квартиры.

Фото на обложке: shutterstock.com

Налоговый вычет с процентов по ипотечному кредиту

Налоговый вычет с процентов по ипотечному кредиту (займу) зависит от суммы, которая была уплачена покупателем в качестве процентов по ипотеке (но не более 3 млн. рублей). Для определения размера вычета применяется та же формула, что и для имущественного вычета, и составляет 13% от уплаченной суммы процентов. Итоговый вычет по уплаченным процентам не может превысить 390 тыс. рублей.

Условия социальной ипотеки

— Официального нормативного определения «социальная ипотека» не существует. Под ним обычно понимается предоставление кредитно-финансовыми организациями ипотечного кредитования с частичным возмещением затрат государством, — рассказывает Татьяна. — Недополученные доходы возмещаются кредиторам по займам в пределах средств, выделенных обществу для этой цели из федерального бюджета и других, определенных Правительством РФ, источников.

Проще говоря, социальная ипотека — это целый набор программ, который может отличаться от региона к региону и для конкретных профессий, например, врачей и учителей. Общее у них то, что часть кредита банку компенсируется из бюджета — в итоге заемщику выгодно получать такую ипотеку.

Для получения социальной ипотеки прописаны следующие условия:

- валютой кредитного обязательства является рубль;

- кредитный договор заключен в срок, оговоренный программой;

- кредит выдан в пределах установленного лимита средств;

- размер процентной ставки ниже, чем предлагают банки. Кредитным договором может быть предусмотрено увеличение процентной ставки.

Ипотека на квартиры в новостройках

Вместе с риэлторами и экспертами рассказываем, как взять ипотеку на квартиру в новостройке

Требования банка к заемщикам

Несмотря на социальную ипотеку, финансовые учреждения не менее требовательны к заемщикам. Банки учитывают возраст, семейное положение, другое ваше имущество. Для получения социальной ипотеки по госпрограмме от заемщика также потребуется выполнить ряд условий, которые определяет закон в регионе. Среди них:

- заемщик является гражданином Российской Федерации;

- имеет определенный трудовой стаж ли профессию;

- является «нуждающимся», то есть не имеет собственного жилья, либо его габариты и состояние (аварийное) не подходят для проживания.

Приобрести можно как строящееся жилье, так и уже готовое. Иногда город предлагает выкупить квартиру из муниципальной собственности.

Требования банка к недвижимости

Как отмечает Татьяна Шадрина, требования банка к недвижимости в рамках социальной ипотеки 2023 следующие:

Какие банки выдают социальную ипотеку

Социальную ипотеку могут предоставить любые банки, если это не противоречит их кредитной политике. Другое дело, что конкретная льготная программа от государства может быть разработана под определенный набор финансовых учреждений. Если же такого условия нет, то обращайтесь в любой банк.

ДОМ. РФ — надежный оператор государственной программы

В соответствии с федеральным законом АО «ДОМ.РФ» как единый институт развития в жилищной сфере выступает агентом Правительства Российской Федерации по вопросам реализации мер государственной поддержки семей, имеющих детей, в целях создания условий для погашения обязательств по ипотечным жилищным кредитам (займам).

Размер поддержки

Не более 450 тыс. рублей. Денежные средства направляются на погашение задолженности по основному долгу, а в случае, если она меньше 450 тыс. рублей, оставшаяся часть суммы может быть направлена на погашение процентов.

Дополнительные региональные выплаты

Субъектами Российской Федерации могут реализовываться дополнительные меры поддержки многодетных семей, направленные на осуществление выплат за счет регионального бюджета (далее – дополнительные региональные выплаты). Порядок предоставления таких выплат аналогичен порядку реализации государственной программы поддержки семей с детьми, утвержденному постановлением Правительства Российской Федерации от 07.09.2019 № 1170.

Условия дополнительных региональных выплат:

Возможный период и место рождения детей

Приобретение / строительство объекта недвижимости

Граждане, проживающие на территории Приморского края

Возможный период и место рождения детей

Третий и (или) последующий ребенок (дети) – 2023-2025 гг., регистрация рождения в органах ЗАГС на территории Приморского края

Приобретение / строительство объекта недвижимости

Только на территории Приморского края

В настоящее время в целях получения указанной дополнительной поддержки заявителю следует обратиться в адрес кредитора с заявлением о погашении кредита в том числе за счет региональной выплаты.

Категории граждан

Право на получение государственной поддержки может возникнуть у матери или отца, являющихся заемщиками либо поручителями (при условии заключения договора поручительства не позднее 29.04.2021) по ипотечному жилищному кредиту (займу), у которых в период с 1 января 2019 года по 31 декабря 2023 года родились третий ребенок или последующие дети.

Для целей получения государственной поддержки заявитель и его дети должны быть гражданами Российской Федерации, при этом не учитываются дети, в отношении которых гражданин был лишен родительских прав или в отношении которых было отменено усыновление.

Порядок обращения за государственной поддержкой

Обращение за государственной поддержкой возможно посредством получения услуги на Едином портале государственных и муниципальных услуг (функций) в личном кабинете гражданина либо путем обращения с заявлением в адрес кредитора.

Функции АО «ДОМ. РФ»

Определены Постановлением Правительства Российской Федерации от 07.09.2019 № 1170

- Взаимодействие с кредиторами в целях погашения обязательств по ипотечным жилищным кредитам (займам) граждан, в отношении которых установлено соответствие предъявляемым требованиям.

- Операционное сопровождение направления средств в целях погашения указанных обязательств за счет собственных средств общества с последующим возмещением фактически понесенных затрат из федерального бюджета.

- Обеспечение контроля за соблюдением кредиторами условий реализации мер государственной поддержки.

Порядок реализации мер государственной поддержки, включающий в себя порядок обращения граждан за их предоставлением, а также перечень документов, необходимых для реализации рассматриваемых мер, определены Постановлением Правительства Российской Федерации от 07.09.2019 № 1170.

Порядок взаимодействия кредиторов (займодавцев) АО «ДОМ.РФ» и граждан

PDF, 829.7 КБ

Заявление на получение дополнительной региональной выплаты

DOCX, 13.92 КБ

Ответы на вопросы

Да, возможно. При этом оплата страховых премий допускается по договорам страхования, предусмотренным кредитным договором.Да, возможно. Заявление на участие в программе гражданин может подать кредитору после государственной регистрации права собственности на возведенный на земельном участке жилой дом и ипотеки недвижимости.Да, возможно. Заявление на участие в программе гражданин может подать кредитору после завершения строительства жилого дома, регистрации права собственности на жилой дом и ипотеки недвижимости.Приобретение комнат в квартире в рамках программы возможно только в случае регистрации комнат в ЕГРН в качестве жилых помещений. При этом если приобретается не комната, а доля в праве собственности на квартиру, соответствующая такой комнате, участие в программе возможно в случае поступления квартиры в собственность гражданина (супругов).

По вопросам реализации мер государственной поддержки граждане могут обращаться в адрес Консультационного центра АО «ДОМ.РФ» по номеру горячей линии.

Какие проблемы могут возникнуть

Отказать в льготной ипотеке под 6,5% могут так же, как и при заявке на другие программы кредитования. Комментирует риэлтор, управляющий директор отделения «БЕСТ-недвижимость» Виталий Пономарев:

«Сложности, возникающие при оформлении льготной ипотеки, мало отличаются от тех, с которыми можно столкнуться при оформлении любого ипотечного кредита. Отказать в ее оформлении могут клиентам с плохой кредитной историей, недостатком средств для осуществления ежемесячных платежей, сильной закредитованностью, а также тем, кто не может подтвердить свой доход. Также проблему может составить отсутствие согласия одного из супругов и совсем свежее российское гражданство. Но это не специфические сложности, они характерны для всех ипотечных программ. Главное, чтобы объектом недвижимости была квартира в новостройке, приобретаемая у застройщика, а размер кредита соответствовал установленному в регионе лимиту. Схема льготной ипотеки довольно проста и не имеет особых отличий от обычного порядка оформления ипотечного кредита, если не считать предоставления клиентам более комфортных условий».

Ипотека для молодых специалистов

Условия данного вида льготной ипотеки отличаются в разных регионах, она действует не во всех субъектах РФ. К примеру, субсидия в Московской области на первый взнос по ипотеке может составить до 50% стоимости жилья. Однако программы для молодых специалистов объединяют общие условия, которые должны соблюсти соискатели:

— устроиться работать по специальности не позже чем через год после окончания вуза;

— быть сотрудником бюджетных учреждений;

— иметь необходимый рабочий стаж;

— быть не старше 35 лет.

Условия семейной ипотеки

Итак, чтобы стать участником программы, нужно соответствовать нескольким критериям:

- Первоначальный взнос должен быть не менее 15%;

- Срок займа до 30 лет.

По этой программе семейной ипотеки кредит можно получить до 1 июля 2024 года.

К тем, кто прошел по всем требованиям госпрограммы, банки предъявляют те же самые требования, что и к обычным своим ипотечным заемщикам. Финансовой организации главное, чтобы ей вернули деньги и заплатили проценты за их использование. Поэтому потенциальный заемщик должен быть платежеспособен (нужно представить справку о зарплате или иным способом подтвердить свои доходы) и иметь хорошую кредитную историю (все данные о наших займах и кредитках собирают специальные бюро, туда менеджеры банка обратятся сами).

– Одна из распространенных сложностей в данной программе – низкий доход заемщика, из-за которого банк отказывает в выдаче кредита, – отмечает замдиректора по экономике и финансам «Уралсибгидростроя» Александр Клишин. – Решить проблему можно с помощью привлечения созаемщиков, например, кого-то из родственников. Тогда их доход тоже учтут. Но при таком варианте созаемщики получают права на приобретаемую недвижимость.

Отметим, именно банк принимает решение, выдавать кредит или нет.

– Государство при выполнении определенных условий частично возвращает банкам деньги, которые они выдали заемщику. То есть само государство условия договора с заемщиком не определяет, их устанавливает банк, принимая собственные программы. Поэтому в различных банках процентные ставки по семейной ипотеке отличаются. А государство не является стороной в договоре, – объяснил заведующий бюро адвокатов «Де-юре» Никита Филиппов. Весной 2023 года в Правительстве РФ обозначили, что родителям с детьми-инвалидами будут выдавать займы в рамках семейной ипотеки на вторичное жилье. При этом в их населенных пунктах не должны строить новые квартиры.

В случае с семейной ипотекой, требования конкретного банка с лихвой перекрываются условиями самой программы по получению господдержки.

Если все упростить, то льготную ипотеку выдают только на первичное жилье, приобретенное у юрлица (за исключением инвестиционных фондов). Поэтому банк одобрят заем лишь при покупке:

- новостройки по договору долевого участия (ДДУ);

- строящегося дома или таунхауса;

- готовой квартиры в новостройке;

- готового дома с участком (у юрлица или ИП по договору купли продажи)

- участка или материалов для строительства жилого дома (нужно заключить договор-подряд с исполнителем работ).

Тут главное, чтобы застройщик был аккредитован у того банка, где вы будете брать взаймы. Это значит, что менеджеры проверили все документы и уверены, что данная фирма возведет нормальный дом и не разорится по дороге.

Предусмотрены максимальные размеры кредита. Для Москвы, Санкт-Петербурга, Московской и Ленинградской областей это 12 млн рублей, а для других регионов – 6 млн. Верхняя планка довольно высокая, но ведь семьям минимум из четырех человек нужна просторная квартира. При планировании программы это учли. При этом само жилье может быть и дороже. 6 и 12 млн рублей — это максимум для ипотечного займа.

Если же вы присмотрели квартиру, которую продает физическое лицо, программа семейной ипотеки вам не подходит. Исключение предусмотрено ровно одно – вторичка в сельских поселениях регионов Дальневосточного федерального округа. Причем в этом случае ставка на весь срок ипотечного кредита будет 5%. Единственное, придется потратиться на экспертизу, чтобы доказать банку, что объект недвижимости в удовлетворительном состоянии: финансировать покупку аварийного или просто очень старого дома никто не будет.

Имущественный вычет при покупке жилья в ипотеку

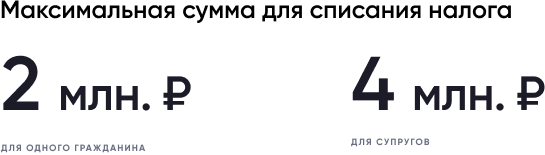

Все российские граждане, которые платят налоги по ставке 13% (НДФЛ), имеют право на получение налогового вычета при покупке жилья в ипотеку. Это означает, что человек, который приобрел жилье в кредит, может получить от государства часть денежных средств, заплаченных им в качестве налогов.

Имущественный вычет рассчитывается исходя из стоимости жилья (но не более 2 млн рублей), умноженной на ставку НДФЛ 13%. Максимальный размер вычета может составить 260 тыс. рублей.

Если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. Максимально возможная сумма, с которой можно вернуть налог увеличивается до 4 млн рублей. Совокупно супруги могут вернуть до 520 тыс. рублей.

Подробности в материале «Как получить имущественный вычет при покупке квартиры в ипотеку?»

Государственная программа «Семейная ипотека»

Данная программа действует с 2018 года и позволяет семьям, в которых до конца 2023 года родится первый ребенок или последующие дети, получить или рефинансировать ипотечный кредит по льготной ставке 6% годовых.

Получить ипотечный кредит по программе могут также семьи с двумя и более несовершеннолетними детьми.

При этом многие российские банки предлагают еще более низкую ставку.

В 2019 году средний размер ипотечного кредита на покупку квартиры в новостройке составлял около 3 млн рублей, а ставка — 9,7% (на 15 лет). Таким образом, с учетом льготных условий в 2020 году экономия может составить почти 1 млн рублей.

Подробности в материале «Как воспользоваться «Семейной ипотекой?»

Другие льготные программы

В России также действуют и другие программы поддержки семей, планирующих улучшить жилищные условия:

Например, в Московской области действуют две региональные программы, благодаря которым молодые семьи могут оформить ипотеку на льготных условиях.

Программа «Семейная ипотека в Московской области» позволяет семьям, в которых с 1 января 2020 года родился ребенок, дополнительно снизить процентную ставку по кредиту на 3%.

Другая программа «Обеспечение жильем молодых семей» дает возможность оплатить почти 30% стоимости жилья за счет социальной выплаты из регионального бюджета.

Аналогичные меры поддержки воплощаются региональными властями и в других субъектах Российской Федерации.

Получите расширенную консультацию о том, как сэкономить на ипотеке!