Что такое ипотека с господдержкой?

Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

В 2018 году государство приняло новые меры поддержки малого и среднего бизнеса. В том числе в 2019 году была запущена программа льготного кредитования «1764». О том, как она работает и как может помочь бизнесу рассказываем в этой статье.

5 финансовых факторов, с которыми сталкивается начинающий бизнес

Финансовые проблемы чаще всего поджидают на этапе открытия бизнеса: когда ещё нет постоянных клиентов и внутренние процессы не отлажены. Но как показывает опыт последних лет, ощутить турбулентность может и крепкий бизнес. Поговорим о самых распространённых рисках.

На первых этапах расходы могут превышать доходы. Самый продуманный бизнес-план может оказаться недостаточно хорош при столкновении с реальностью. Первые полгода уйдут на отлаживание бизнес-процессов: вы будете тратить время на поиск кадров, подбор поставщиков, закупку сырья и привлечение клиентов. При этом расходы могут увеличиваться, а продажи буксовать.

Налоговая нагрузка. Сейчас государство значительно снизило налоговую нагрузку на малый и средний бизнес. Вы можете воспользоваться налоговыми льготами и укрепить позицию на рынке.

Кассовые разрывы. Это состояние ожидания, когда у бизнеса закончились деньги на обязательные расходы, но они вот-вот должны поступить. В такой ситуации компания живёт как будто в долг — погашает нехватку средств за счёт будущих заказов. Постепенно разрыв накапливается и закрывать его становится всё труднее.

Необходимость зарплатного фонда. Рост инфляции обязывает к параллельному повышению зарплат сотрудников. Если не к повышению, то хотя бы к стабильным выплатам. Поэтому важно иметь зарплатный фонд. Иначе ценные кадры могут уйти к конкурентам.

Необходимость активного роста. Развитие бизнеса требует постоянных вложений. По данным Агентства экономической информации, в 2021 году каждый третий предприниматель подавал заявку на бизнес-кредит. Но не всегда вложения приносят ожидаемый доход. Часто требуются дополнительные траты, время на раскрутку, а долги начинающего бизнеса могут накапливаться.

Это государственные программы, они работают так: банк выдает заемщику деньги на квартиру под процент ниже рыночного. А разницу между ставками компенсирует государство.

Такой кредит могут взять не все, к заемщикам есть дополнительные требования, например по возрасту или зарплате: для ИТ‑ипотеки надо зарабатывать от 70 000 ₽, а для дальневосточной программы — быть не старше 35 лет.

Кому дают льготную ипотеку

Ипотеку с господдержкой могут получить граждане России, у которых есть постоянная регистрация, официальная работа и стабильный доход. Остальные условия зависят от программы и банка, у каждого из них могут быть свои ограничения по возрасту, ставке, первоначальному взносу, месту жительства заемщика и составу его семьи.

Программы господдержки ипотеки

Сейчас есть шесть видов программ ипотечного кредитования с господдержкой. Расскажем о каждой подробнее.

Льготная ипотека на новостройки. Эту программу еще называют универсальной, по ней любой гражданин России может получить деньги на покупку жилья под ставку не больше 8% годовых на весь срок кредита — такой процент действует до 1 июня 2024 года. По этой программе можно купить только жилье в новостройке — на вторичку она не распространяется.

Максимальная сумма, которую можно получить:

Но это не значит, что квартира не может стоить дороже. Просто заемщику придется самому доложить недостающую сумму наличными.

В Тинькофф можно оформить кредит на покупку квартиры в строящемся доме. Купить жилье по договору переуступки не получится.

При этом на момент погашения ипотеки в Тинькофф заемщику должно быть не больше 70 лет. То есть, если берете ипотеку на 20 лет, вам должно быть не больше пятидесяти.

Ставка: до 8%, ставка в Тинькофф — от 8%

Первоначальный взнос: от 15%, в Тинькофф — от 20%

Условия: у заемщика нет ипотеки, он покупает первичное жилье у застройщика и переводит деньги на безопасный эскроу‑счет

Программа для семей с ребенком или несколькими детьми. Можно купить квартиру в новостройке или построить дом, а на Дальнем Востоке — купить вторичное жилье в сельской местности.

Человек может рассчитывать на господдержку, если у него есть ребенок, родившийся с 1 января 2018 года. Если у ребенка инвалидность, он может быть и старше, то есть рожден до 2018 года. Под условия попадают и те, кто воспитывает двух несовершеннолетних детей. Родные это дети или приемные — значения не имеет.

Ограничения по сумме займа такие же, как у ипотеки на новостройки:

Первоначальный взнос: от 20%

Условия: нет действующей ипотеки, покупаете квартиру в новостройке или строите дом. Если живете на Дальнем Востоке, можете взять вторичку в сельской местности

В Тинькофф также можно рефинансировать текущую ипотеку под семейную со ставкой до 6%. Это позволит сэкономить на платежах или переплате по кредиту. Важное требование — в семье должен быть ребенок или дети, которые родились после 1 января 2018 года. Также принять участие в программе можно, если в семье есть ребенок-инвалид — в этом случае дата его рождения не важна.

Есть еще несколько условий: важно, чтобы ипотека была оформлена не меньше 6 месяцев назад, остаток задолженности составлял не больше 85%, вы платили вовремя и не оформляли кредитные каникулы.

По этой программе можно купить жилье в Дальневосточном федеральном округе (ДФО), то есть в 11 регионах России.

Ставка по Дальневосточной ипотеке — 2%, но дают ее только россиянам младше 35 лет и тем, кто получил бесплатную землю по программе «Дальневосточный гектар». Взять в ипотеку можно новостройку, вторичку в селе или земельный участок под дом.

Что такое «Дальневосточный гектар»

Просто инвестировать в недвижимость на Дальнем Востоке за счет государства не получится: нужно жить там или как минимум иметь постоянную регистрацию. Если эти условия не выполняются, ставку могут увеличить до рыночной.

Первоначальный взнос: от 15%, можно материнским капиталом

Эта программа работает иначе, чем другие. Если кратко, процесс выглядит так:

У программы минимальное количество требований. Семейное положение, наличие детей или другой недвижимости значения не имеет: даже если у человека уже есть квартира, но он служит по контракту, он имеет право на военную ипотеку. Жилье может быть где угодно в пределах России, купить по программе можно новостройку, вторичку, дом или таунхаус. Ограничений по стоимости жилья тоже нет.

Но есть минус. Если заемщик захочет уволиться, отслужив меньше 20 лет, придется вернуть все бюджетные деньги и выплатить кредит самому.

Льготная ипотека для ИТ. С 2022 года сотрудники аккредитованных ИТ‑компаний могут взять льготную ипотеку по ставке до 5%.

Ипотеку дают гражданам России в возрасте от 18 до 50 лет. Заемщик должен получать от 70 000 ₽ до вычета НДФЛ, минимальный размер зарплаты зависит от региона:

Если заемщик подходит под все условия, он может взять в кредит:

Деньги дают на новостройку или дом, если покупать у юрлица или ИП. Участвовать в программе можно только один раз.

Условия: от 18 до 50 лет, работа в аккредитованной ИТ‑компании, зарплата от 70 000 ₽

Подходит для покупки квартиры, дома или участка в сельской местности. По программе можно купить новостройку, вторичку, строить или достраивать дом с помощью подрядчиков. Других требований нет: неважно, сколько вам лет, в каком регионе живете, есть ли у вас семья и дети.

Банк может выдать до 5 000 000 ₽ под ставку до 3%. Но у программы есть недостаток: Минсельхоз может прекратить финансировать ее в любой момент. Тогда условия изменят — даже для тех, кто уже оформил ипотеку: к процентной ставке заемщика прибавят действующую ключевую ставку ЦБ. Предсказать, будет государство поддерживать программу или нет, невозможно.

Первоначальный взнос: от 10%

Условия: покупаете жилье в сельской местности

Как взять ипотеку с господдержкой в Тинькофф

Если вы попадаете под одну из льготных ипотечных программ, обратитесь в банк, который предоставляет такой заем. Например, в Тинькофф можно оформить льготную ипотеку на новостройку или семейную ипотеку.

Вот условия по каждой программе:

Для подачи заявки в Тинькофф нужны только паспорт и СНИЛС. Примем решение за несколько минут, поможем собрать все нужные документы и проконсультируем онлайн или по телефону — как вам удобно.

Вот еще четыре причины оформить льготную ипотеку в Тинькофф.

Простой процесс подачи заявки. Оформим онлайн, понадобится только паспорт и СНИЛС. Не придется собирать справки и тратить деньги на регистрацию сделки — банк сделает все за вас.

Это специальный счет в банке, который гарантирует безопасность сделки: деньги заемщика хранятся на аккредитиве, пока сделку не зарегистрируют в Росреестре. Потом их переведут на эскроу‑счет, там деньги будут в безопасности, пока застройщик не введет дом в эксплуатацию. Клиенты Тинькофф получают эту услугу бесплатно.

Он поможет быстро решить любые вопросы, связанные с заключением ипотечной сделки и оформлением документов.

Актуальный график платежей всегда доступен в приложении Тинькофф, мы дополнительно напомним о ближайшем списании — платеж не станет неожиданностью и вы заранее успеете проверить, что на счете есть деньги. Ежемесячные платежи автоматически списываются с дебетовой карты Тинькофф. В приложении можно поменять дату платежа — услуга доступна со второго регулярного платежа и если у вас нет других кредитов в Тинькофф.

В приложении отображаются даты и размер регулярных платежей, а также сумма, которую осталось выплатить по ипотеке. Еще в приложении можно внести больше денег на счет и самому выбрать, что сократить: срок кредита или ежемесячный платеж

Три способа оформить ипотеку в Тинькофф:

Обратитесь к девелоперу, у которого покупаете жилье. Он расскажет об условиях, поможет сформировать заявку и будет сообщать о статусе ее рассмотрения.

Заполните форму прямо на этой странице — в ней же сразу можно рассчитать размер ежемесячного платежа с учетом ваших параметров.

Как работает программа «1764»

Размер кредита: до 2 млрд рублей

— на инвестиционные цели: до 10 лет, при этом льготный период составляет 5 лет

— на оборотные цели: до 3 лет, при этом льготный период составляет 1 год

— на рефинансирование: не более срока рефинансируемых договора и не более 10 лет — если рефинансируется инвестиционный кредит, не более 3 лет — если рефинансируется кредит на оборотные цели.

— для малого и среднего бизнеса КС + 2,75%, то есть при текущем значении ключевой ставки ( не более 10,25%

— для микропредприятий КС + 3,5%, то есть при текущем значении ключевой ставки не более 11%

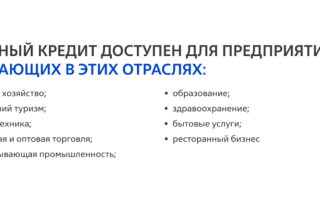

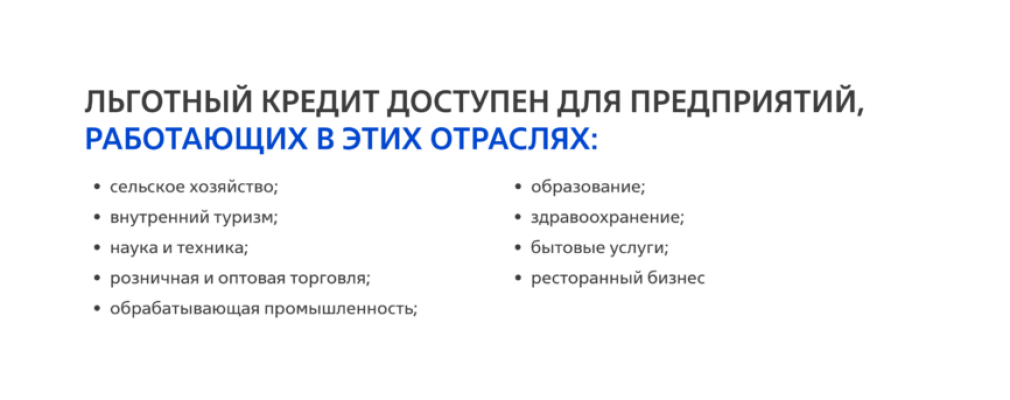

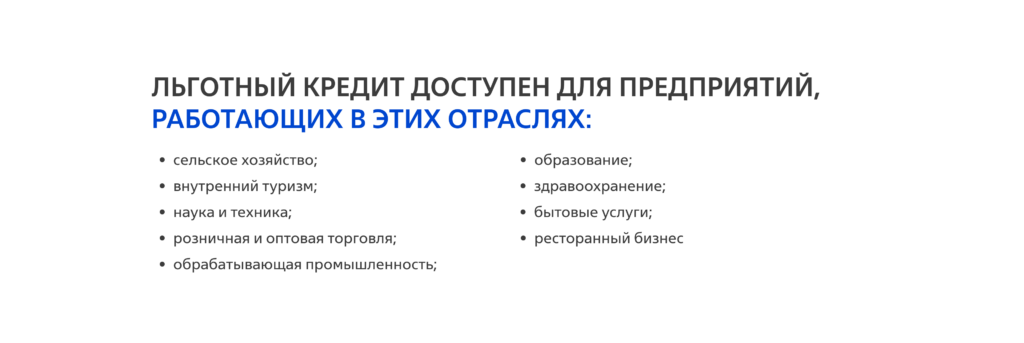

Чтобы получить кредит, компания должна соответствовать требованиям:

Изменения в программе в 2023 году

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. C 1 января 2023 года ставка — 8%. Именно под такой процент можно оформить кредит для покупки жилья до 1 июля 2024 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена:

Льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 8% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Как получить ипотеку с господдержкой

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе 80 кредиторов, полный список перечислен здесь. Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Для обращения в банк потребуются:

Программы господдержки ипотеки в 2023 году

Льготная ипотека под 8% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2023 году:

Семейная ипотека под 6%

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита. Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Программа действует до 1 июля 2024 года, а если инвалидность у ребёнка была установлена и он родился до 31 декабря 2023 года, — тогда до 31 декабря 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы.

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до конца 2030 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ. РФ.

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Материнский капитал

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. После февральской индексации сумма выплаты в 2023 году составляет:

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь.

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019-го по 31 декабря 2023-го родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2024 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе.

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний 18–50 лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 70 000 рублей, для айтишников из городов-миллионников — больше 120 000 рублей, а для жителей Москвы — больше 150 000 рублей. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Приобретаете жильё в ипотеку? Вам обязательно потребуется его обезопасить от бытовых случайностей. Кстати, в МТС Страховании можно сравнить предложения разных компаний и оформить нужную страховку буквально за пять минут и без наценки.

Условия получения льготной ипотеки

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям. Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности. Оформить субсидированную ипотеку можно для покупки:

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Купить квартиру или дом на вторичном рынке с помощью этой программы нельзя. Срок кредита — до 30 лет, сумма первоначального взноса — 15% от стоимости жилья.

Как льготное кредитование помогает бизнесу

В 2019 году была запущена Программа «1764» — льготное субсидирование для малого и среднего бизнеса. Благодаря ей предприниматели могут получить кредит по сниженной ставке на открытие и развитие своего дела.

Максимальное значение ставки по кредитам в рамках Программы зависит от ключевой ставки (КС) (ее устанавливает Банк России, сейчас это 7,5%) и рассчитывается по формуле КС+2,75%. То есть на сегодняшний день максимальная ставка по Программе 1764 составляет 10,25% для всех категорий МСП.

А для микропредприятий действуют особые условия по договору «На развитие предпринимательской деятельности» — можно получить до 10 млн рублей. Для таких кредитов максимальный уровень ставки КС+3,5% (11% при текущем значении ключевой ставки).

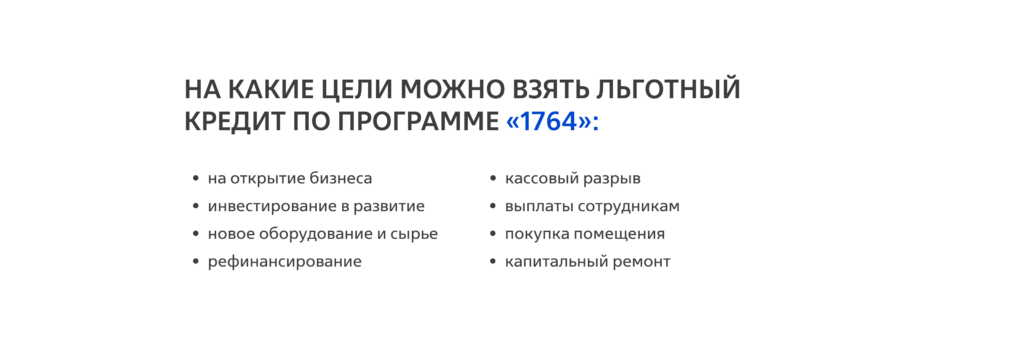

Льготный кредит выдаётся на конкретные цели:

Инвестиции. Можно получить деньги на открытие и развитие бизнеса. Например, на покупку помещения или увеличение его площади, закупку нового оборудования или автоматизацию производства.

Пополнение оборотных средств. Кредит можно взять на удовлетворение базовых потребностей бизнеса: выплату заработной платы сотрудникам, закупку сырья или сокращение кассовых разрывов. Ещё один вариант использования льготного кредитования — это рефинансирование кредита, предоставленного на инвестиционные цели и для пополнения оборотных средств.

Так, владелец бизнеса может получить кредит по сниженной ставке, вложить деньги в развитие компании или нивелировать кассовый разрыв. А государство компенсирует банкам недополученную прибыль.

Как получить кредит по льготной ставке в банке «ВТБ»

Если ваш бизнес подходит под условия программы, вы можете взять кредит по сниженной ставке в ВТБ под следующие цели:

После отправки данных с вами свяжется сотрудник банка и проведет консультацию по условиям кредитования, необходимых документах и подберет оптимальный кредит для вашего бизнеса.