Ипотечное страхование значительно увеличивает полную стоимость приобретаемой недвижимости. Заключая договор, заемщик должен знать, риски личного страхования и страхования недвижимости. Можно ли отказаться от подписания договора страхования, чем это может грозить заемщику.

Как отказаться от ипотечного страхования?

Можно ли отказаться от ипотечного страхования после подписания договора?

Отказ от ипотечного страхования после «периода охлаждения»

Плюсы и минусы отказа от страховки при ипотеке

Что говорит закон?

Принципы выдачи ипотечных кредитов регулируются ФЗ №102 «Об ипотеке (залоге недвижимости)», согласно ст. 31 обязательному страхованию подлежит приобретаемая недвижимость, которая передается в залог банку:

Другие виды страхования: титула, здоровья и жизни заемщиков и созаемщиков, риск утраты ими работоспособности и т. д. являются добровольными и банк не имеет право навязывать клиенту заключение договора.

Таким образом, заемщик по закону имеет право отказаться от добровольных видов страхования.

С другой стороны, несмотря на то, что закон об ипотеке не требует обязательного заключения договоров добровольного страхования, эта обязанность вытекает из условий кредитного договора, который заключается между банком и клиентом. Поэтому кредитор вправе поставить условия по увеличению процентной ставки в случае нежелания заемщика страховать риск утраты трудоспособности, здоровья и жизни.

Как отказаться от ипотечного страхования?

Проще отказаться от добровольного страхования до подписания кредитного договора. В этом случае, банки пересмотрят условия выдачи ипотеки, будет увеличена процентная ставка.

Если кредитную организацию не устраивает вариант выдачи ипотеки без оформления добровольного полиса страхования, заявителю будет отказано в предоставлении ипотеки без объяснения причин. Банк имеет на это право. Как показывает практика, такие случаи бывают, но не часто. Больше распространен вариант увеличения процента.

Что потребуется?

Для отказа от страховки потребуется поставить в известность персонального менеджера банка, который занимается оформлением ипотечного кредита клиента.

Пошаговые действия

Если банк не принимает желание заемщика отказаться от добровольного страхования, следует сделать следующее:

- Подготовить заявление на имя руководителя подразделения, и передать его лично в руки. Заявление пишется в двух экземплярах, на одном сотрудник банка должен поставить свою подпись.

- Позвонить в Центр поддержки клиентов банка при уполномоченном сотруднике.

- Если банк не желает идти на уступки, можно просто найти другого кредитора. Сегодня на финансовом рынке столько предложений кредитных продуктов, что это не составит особого труда.

Можно ли отказаться от ипотечного страхования после подписания договора?

Отказаться от страховки заемщик имеет право в «период охлаждения». Это срок, который дается заемщику для оценки нужности приобретаемой услуги. В это время страхователь может расторгнуть договор страхования, получив назад все уплаченные деньги без штрафов. Выплата производится в течение 10 дней.

Ранее срок составлял 5 дней, в связи с новыми указаниями Банка России с января 2018 г. период охлаждения увеличен до 14 дней, т. е. договор добровольного страхования можно без проблем расторгнуть в течение двух недель после его заключения.

Чтобы отказаться от договора страхования в «период охлаждения» потребуется написать заявление в страховую компанию.

В этом случае, действия следующие:

В случае, когда представительства страховой компании нет в населенном пункте проживания заемщика, он может отправить документы на расторжение договора Почтой России, заказным письмом с уведомлением.

Отказ от ипотечного страхования после «периода охлаждения»

В некоторых банках отказаться от страховки можно по истечении первых 6 месяцев пользования ипотечным кредитом (например, ВТБ). Обязательным условием является своевременное исполнение обязательств по договору заемщиком.

Отказаться от добровольного страхования можно, ссылаясь на ст. 16 ФЗ №2300-1 «О защите прав потребителей», которая запрещает предоставлять одну услугу за счет другой. Такая сделка носит название «Навязанная услуга». На основании этого заемщик может опротестовать часть условий кредитного договора, где страхование его жизни и здоровья является обязательным требованием. Для этого потребуется обратиться в судебные органы.

Плюсы и минусы отказа от страховки при ипотеке

Страхование, как услуга, необходима не только кредитору, но и заемщику. Договор заключается на 20–30 лет, на такой срок невозможно спрогнозировать будущее состояние здоровья заемщика. Наличие полиса гарантирует погашение кредита и процентов, в случае наступления страховых случаев, тогда как доход с повышенного процента по кредиту (в случае отказа от страховки) выгоден только банку. Если заемщик умирает в период действия кредитного договора, обязанность погашения долга возлагается на наследников, при наличии полиса, страховая компания обязана погасить остаток долга и процентов.

При отказе от титульного страхования заемщик рискует остаться без жилья с ипотечным кредитом.

Оформление ипотеки без страховки будет являться выгодным в плане снижения общей стоимости приобретаемого жилья. Даже при повышенной процентной ставке, сумма переплаты будет ниже, чем при ежегодном продлении страхового полиса в течение 30 лет.

Что важно знать о страховании ипотеки для ВТБ

Обязательно ли оформлять ипотечное страхование?

Когда банк ВТБ рассматривает заявления на получение ипотеки – рассчитываются всевозможные финансовые риски. Договор страхования подписывается с целью обеспечения гарантии возврата средств в случае наступления непредвиденных обстоятельств, таких как смерть или заболевание заемщика, порча недвижимого имущества, признание сделки купли-продажи недействительной.

При ипотечном кредитовании обязательно нужно страховать только недвижимость, а титул и жизнь заемщика – необязательно. По закону заемщик не обязан оформлять договор страхования жизни при покупке квартиры в ипотеку, но при этом размер процентной ставки по ипотечному договору увеличивается на 1%. В некоторых случаях, например, если заемщику больше 60 лет, может быть выгоднее оформлять договор ипотечного кредитования без покупки страхового полиса. Увеличение процентной ставки по ипотеке на 1% будет выгоднее, чем оплата страховых взносов.

Основные траты по ипотечному страхованию связаны не со страхованием титула и недвижимого имущества, а со страхованием жизни и здоровья заемщика. Банк ВТБ не настаивает на том, чтобы клиенты подписывали договора страхования жизни, однако довольно однозначно намекает, что это необходимо сделать. В отдельных случаях банк вообще может отказать в заключении договора ипотечного страхования, если заемщик не хочет приобретать такой полис.

Не так давно менеджеры всех банков запугивали клиентов и навязывали договора страхования, приводя аргументы, что это делать нужно, иначе оформить кредит не получится. В наши дни такая практика со стороны сотрудников пресекается руководством финансовых организаций. ВТБ, как и любой другой банк – не имеют права навязывать покупку полиса страхования жизни и здоровья.

Не нужно забывать, что страховой полис защищает интересы заемщика, поэтому нельзя опираться только на финансовую сторону вопроса о целесообразности покупки страховки. Если сумма переплаты по ипотеке без страхового полиса примерно такая же, как и с ним, то правильным решением будет заключить договор страхования. Так заемщик обеспечит себя защитой в случае наступления определенных рисков, которые прописаны в договоре страхования.

От чего защищает страховка по ипотеке?

Какие требования предъявляет ВТБ 24 к договору?

Какие документы потребуются?

Когда нужно делать страховку ипотеки?

Что делать при продлении полиса?

Как сэкономить на страховке для ипотеки?

Виды страхования ипотеки ВТБ

Ипотечные заемщики могут оформить три вида страхования: имущественное, жизни и здоровья и титульное. Все они защищают интересы банка и заемщика.

- Имущественное страхование недвижимости – обе стороны ипотечного договора получают компенсацию при повреждении или полном разрушении объекта недвижимости;

- Страхование жизни и здоровья заемщика – обе стороны получают компенсацию в случае утраты трудоспособности и смерти заемщика (в случае смерти компенсацию получают родственники).

- Титульное страхование – обе стороны получают компенсацию в случае, если сделка купли-продажи в судебном порядке будет признана недействительной.

От чего зависит стоимость страховки для ВТБ банка

Стоимость страхового полиса зависит от многих факторов. Страховые компании учитывают всевозможные риски и на их основании формируют цену своих услуг. Основные параметры, от которых зависит цена страхового полиса:

- стоимость недвижимости;

- размер первоначального взноса по ипотеке;

- количество страховых рисков, которые вносятся в полис;

- общая сумма ипотечного кредита.

Стоимость полиса страхования жизни напрямую зависит от состояния здоровья заемщика, его возраста, наличия вредных привычек, пола, профессиональной деятельности и др.

Стоимость титульного страхования определяется на основе данных продавца недвижимости, наличия у него несовершеннолетних детей и родственников, которые могут претендовать на недвижимость. Также важен срок владения имуществом (если продавец является собственником квартиры меньше 1 года, все страховые компании откажутся страховать титул).

Год постройки

Чем старше здание, в котором располагается ипотечная недвижимость – тем дороже будет страховка. Почти все компании отказываются страховать квартиры в зданиях, которые введены в эксплуатацию раньше 1955 года. Уровень физического износа конструктивных элементов дома – один из самых важных аспектов при определении стоимости страхового полиса.

Материал стен

Деревянные стены и перекрытия увеличивают риск разрушения квартиры при наступлении пожара или взрыва. Поэтому страховать такую недвижимость дороже, чем квартиру в панельном доме, где стены и перекрытия выполнены из железобетона. Если страховая недвижимость не квартира, а частный дом, здесь действует та же логика: чем прочнее материал, из которого изготовлены фундамент, пол, потолки и стены жилого помещения, тем ниже стоимость страховки.

Наличие газа

Проведенный газопровод является потенциально взрывоопасным источником, который может вызвать разрушение квартиры. Взрыв бытового газа входит в перечень рисков, которые отражаются в договоре со страховой компанией. Чем больше рисков указано в договоре, тем выше стоимость страхования недвижимости при ипотеке.

Перепланировка

Если банк одобрил выдачу ипотеки на квартиру, в которой сделана перепланировка – страховая компания оформит на нее полис. Однако в некоторых случаях его стоимость может быть сильно завышена. Если при перепланировке недвижимость стала наиболее уязвимой к разрушению, например, были демонтированы несущие конструкции и стены – страхование будет дороже. Если сделана незначительная перепланировка (демонтаж кладовки и антресолей или что-то подобное) – на стоимость страховки это никак не отразится.

Тип объекта

Страхование таунхауса или коттеджа стоит дороже, чем обеспечение защитой квартиры в многоэтажном доме. Оценку домов производит специалист, при этом учитывается надежность материала, из которого изготовлены стены, перекрытия и фундамент объекта недвижимости. Если страхование квартир в многоэтажных домах является стандартной процедурой, то защита от рисков частных домов всегда предполагает индивидуальный подход к изучению объекта страхования.

Как рассчитать страховку по ипотеке ВТБ

Чтобы узнать предварительную стоимость страховки имущества при ипотеке, нужно воспользоваться специальным калькулятором. Для этого указать:

- данные по ипотечному кредиту,

- сведения о заемщике,

- параметры объекта страхования.

Чем больше данных будет использоваться при расчете, тем более точную стоимость полиса получится узнать. Поэтому желательно заполнять все поля ввода онлайн-калькулятора и отмечать «галочками» параметры объекта недвижимости.

Где дешевле застраховать ипотеку ВТБ

В банке ВТБ страхование ипотеки можно произвести в любой из 21 аккредитованных компаний. Ниже приводится таблица с самыми выгодными предложениями по стоимости полисов комплексного ипотечного страхования (жизни, недвижимости и титула).

При формировании цены использовались данные для расчёта:

- страховая сумма: 2 млн рублей;

- заемщик: женщина, 1990 год рождения, не имеет тяжелых заболеваний, не беременна, офисный работник, созаемщики отсутствуют;

- объект недвижимости: квартира в доме 2012 года без газа и перепланировок, располагается на среднем этаже;

- информация о квартире и продавце: один собственник в прошлом, продавец совершеннолетний, не пенсионер.

Какая страховка оформляется при получении ипотечного кредита?

Существуют несколько видов страхования, которые оформляются вместе с ипотечным договором. В их числе:

- страхование жизни и здоровья заёмщика;

- страхование внутренней отделки.

Некоторые банки предлагают и другие виды страховок, например, страхование ответственности или финансовую защиту на случай потери работы.

По закону при получении ипотеки заемщику в обязательном порядке нужно застраховать приобретаемую недвижимость. Такая необходимость связана с тем, что до выплаты кредита объект должен находиться в залоге у банка.

Другие виды полисов (жизни и здоровья, титула) оформляются в добровольном порядке. Но при отказе от дополнительной страховки банк может повысить ставку по кредиту.

Что такое обязательное страхование недвижимости?

Этот вид страховки позволяет получить компенсацию в случае повреждения жилого помещения в результате:

- аварий в инженерных коммуникациях;

- противоправных действий третьих лиц.

Действие страховки распространяется только на конструктивные элементы объекта (стены, перекрытия, оконные блоки, входные и балконные двери). Повреждения коммуникаций, предметов мебели и внутренней отделки не входят в перечень страховых случаев.

Обычно этот вид страховки оформляется на 1 год. Заёмщик должен ежегодно оплачивать страховой взнос для продления полиса.

Зачем нужны другие виды страховок?

Если заёмщик уйдет из жизни или утратит трудоспособность, все обязательства по погашению ипотеки перейдут к членам его семьи. Чтобы обезопасить себя и своих родных от непосильных расходов, клиент может оформить полис страхования жизни и здоровья. При наступлении указанных событий страховая компания возьмет на себя все обязательства по возврату задолженности.

Ещё один вид финансовой защиты, которая оформляется на добровольной основе — это титульное страхование. Данный полис защищает от рисков утраты права собственности на объект. Такая ситуация может возникнуть, если сделку признают недействительной.

Страхование ответственности позволяет получить возмещение в том случае, если заёмщик не сможет выплачивать кредит, а суммы, вырученной с продажи недвижимости, не хватит для погашения долга.

Можно ли отказаться от страховки по ипотеке?

Если речь идёт о страховке недвижимости, то здесь у заёмщика нет выбора. Если клиент откажется от оформления данного полиса или не захочет продлевать его действие, то банк вправе применить следующие санкции:

- Начислить неустойку на остаток задолженности по кредиту за каждый день просрочки оплаты полиса;

- Повысить процентную ставку до момента продления договора страхования;

- Потребовать досрочного погашения всей суммы кредита;

- Расторгнуть кредитный договор и лишить заёмщика права пользования недвижимостью.

Если заёмщик откажется от оформления (продления) других видов страхования, то в данном случае банк может только увеличить ставку по кредиту (при условии, что это предусмотрено договором).

Независимо от вида страховки клиент может отказаться от продления или покупки полиса в конкретной компании. Он имеет право оформить договор у любого страховщика, который аккредитован банком. Но в этом случае придётся обязательно подтвердить факт наличия страховки.

Как вернуть средства, потраченные на страховку?

Вернуть деньги, потраченные на страховку при оформлении ипотеки можно двумя способами:

Способ 1

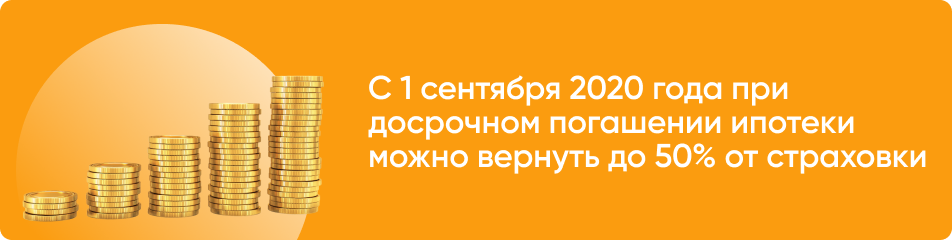

Если заемщик досрочно погасил ипотечный кредит, то он может обратиться в страховую или в банк, в котором был оформлен полис, с заявлением о возврате части страховки. При страховании недвижимости можно вернуть не более 50% от оплаченной суммы. По другим видам полисов сумма к возврату определяется пропорционально времени использования страховки.

Такая возможность есть у заемщиков, которые оформили страховку после 1 сентября 2020 года.

Что касается остальных клиентов, то по общему правилу вернуть страховые взносы не получится. Однако, условиями договора страхования может быть предусмотрена возможность возврата денежных средств в случае досрочного погашения.

Способ 2

Заемщик может отказаться от добровольных видов страхования в течение 14 дней после заключения (подписания) договора. Для того, чтобы вернуть деньги за страховку, клиент должен обратиться в банк (или в страховую) с заявлением и подтверждением оплаты. Страховая возвращает деньги в течение 7 дней.