Академия

13 фев, 18:00

Кто это такой и почему им может стать каждый

Чаще всего мы связываем понятие бенефициар с владельцами бизнеса, но термин применяют в разных сферах. Рассказываем, почему бенефициарами могут стать не только владельцы компаний

Заемщики по жилищным кредитам при оформлении сталкиваются с необходимостью оформить ипотечное страхование – в основном, речь идет о полисах защиты недвижимости, жизни и титула. О том, что это такое, как работает и обязательно ли для покупки, поговорим сегодня.

- Ипотечное страхование: понятие и виды

- Обязательно ли покупать страховку

- Как выбрать страховщика

- Примерные тарифы ипотечного страхования

- Продление страховки

- Можно ли отказаться и вернуть страховую премию

- Если наступил страховой случай

- В заключение

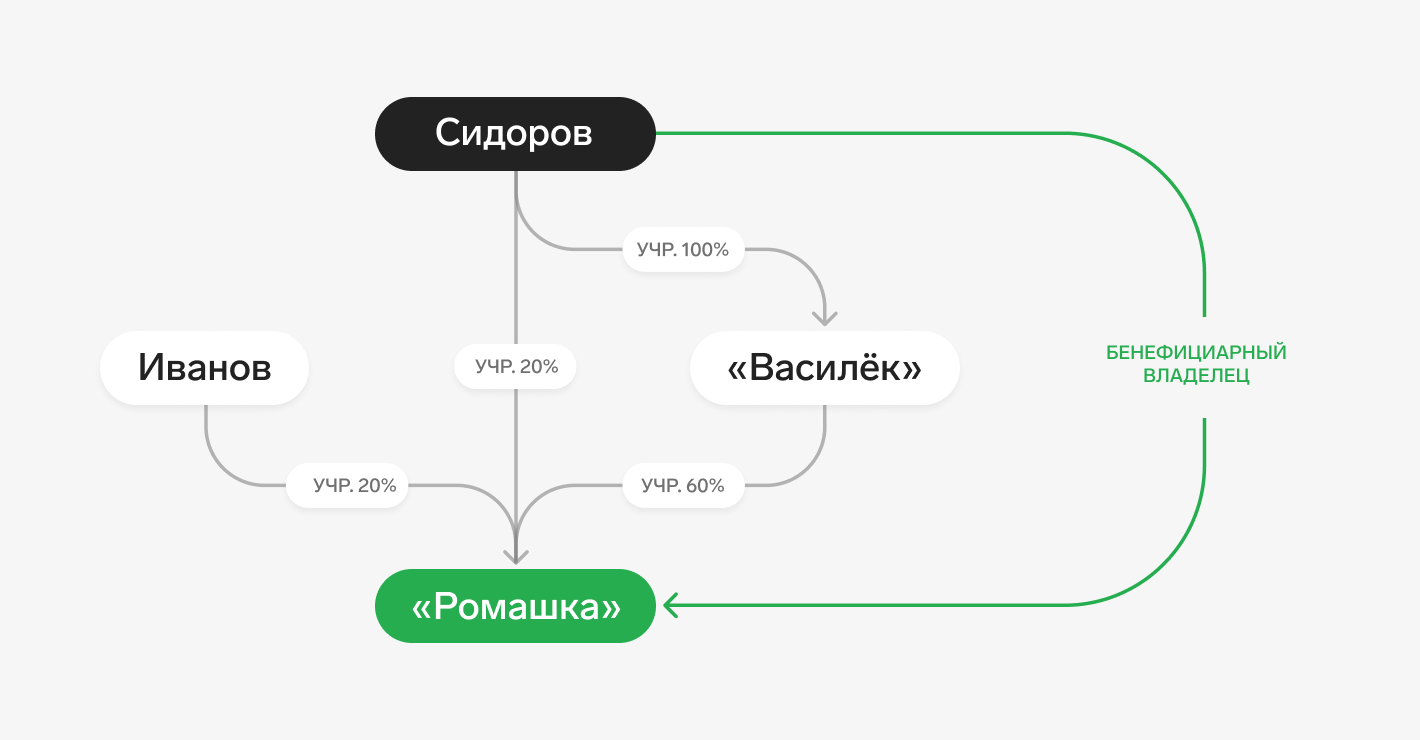

Бенефициарный владелец клиента (бенефициар) — это человек, который в конечном итоге владеет бизнесом или контролирует его (абз. 13 ст. 3 115-ФЗ).

Человек будет считаться бенефициаром компании в следующих случаях:

Подсчет доли в капитале кажется не такой сложной задачей. Но как проверить, что человек действительно управляет компаний? Росфинмониторинг приводит несколько ситуаций, когда человека можно считать бенефициаром (информационное письмо Росфинмониторинга от 04.12.2018 № 57):

- он регулярно контролирует деятельность фирмы на позиции руководителя высшего звена: занимает должность исполнительного или финансового директора;

- принимает стратегические решения, которые влияют на развитие бизнеса,

- инвестирует в предприятие и за счет этого управляет им;

- находится в семейных или других близких отношениях с руководством и за счет этого контролирует бизнес;

- тесно контактирует с руководством фирмы, благодаря этому контролирует компанию.

Бенефициаров может быть несколько. Например, если компанию контролирует не один человек или 25% капитала принадлежит нескольким людям. Если выявить бенефициара не получилось, им может быть признан руководитель фирмы (пп. 2 п. 1 ст. 7 115-ФЗ).

Для клиента-физлица бенефициаром считается он сам. В законе приводится единственное исключение — если есть основания полагать, что бенефициаром физлица может быть другой человек (абз. 13 ст. 3 115-ФЗ).

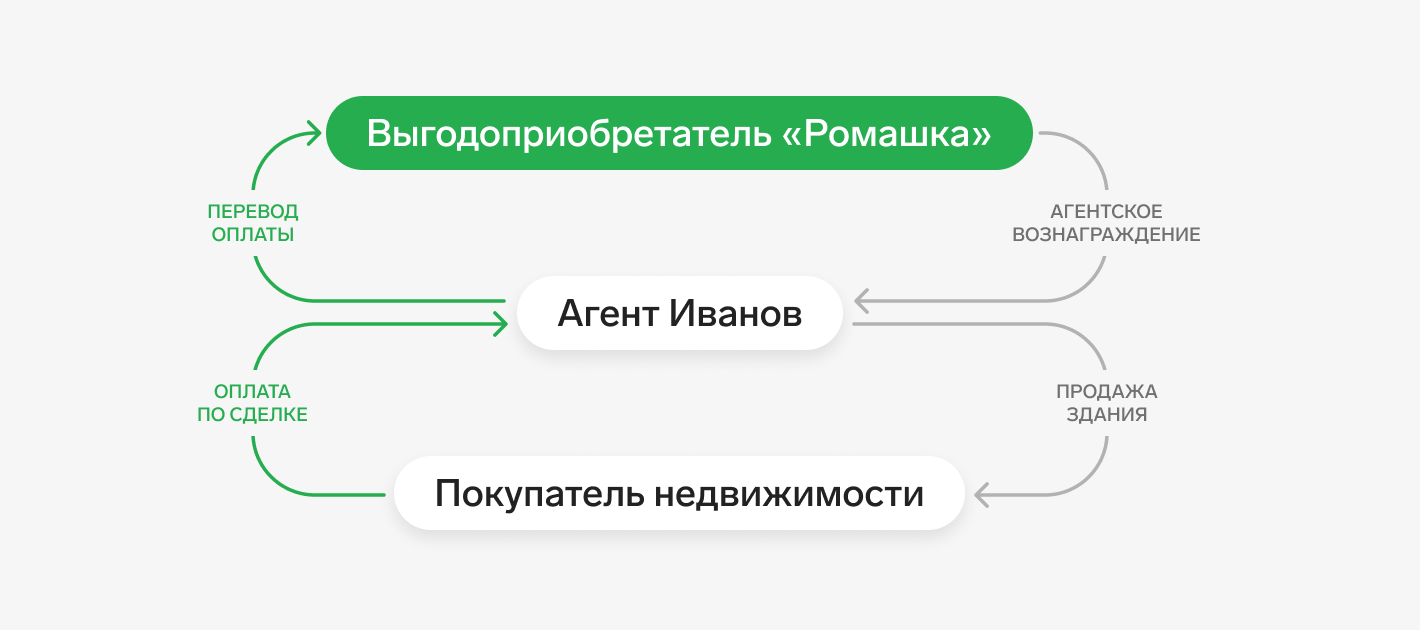

Выгодоприобретатель — это человек или компания, к чьей выгоде действует клиент (абз. 12 ст. 3 115-ФЗ). Если клиент проводит операцию по договору поручения, комиссии, доверительного управления, агентирования, выгоду от этой операции получают не о сам, а другие люди или организации.

Представим: «Ромашка» и Иван Иванов подписывают агентский договор. Задача последнего — продать здание. После того как Иванов находит покупателя и заключает договор-купли продажи, деньги поступают к нему на счет. Выгодоприобретатель по этой операции — «Ромашка», так как Иванов продал здание в интересах фирмы и в дальнейшем перечислил ей деньги. За свою работу Иванов получил вознаграждение — это уже его личная выгода от сделки.

Еще один пример. «Ромашка» взяла в долг у «Василька» миллион рублей. Столько же «Ромашка» одалживала «Лютику». Чтобы упростить расчеты, «Ромашка» попросила «Лютик» перевести деньги напрямую «Васильку». Когда «Лютик» переводит деньги «Васильку», в назначении платежа он указывает «оплата долга по договору займа за “Ромашку”». Операцию совершил «Лютик», но выгодоприобретателем по ней будет «Ромашка», поскольку платеж был к ее выгоде: «Ромашка» больше ничего не должна «Васильку».

И бенефициар, и выгодоприобретатель что-то получают от клиента к своей выгоде. При этом бенефициар — это всегда человек, который контролирует бизнес или имеет в нем долю от 25%. А вот выгодоприобретателем может быть как организация, так и человек.

Выгодоприобретатель не владеет долей в компании и не может контролировать ее деятельность. Как правило, он получает выгоду от конкретной операции с деньгами или имуществом, а не от бизнеса в целом.

Представитель — это человек, который проводит операции или сделки от имени клиента. Его права подтверждают доверенность, договор, закон или акт госоргана.

Приводим несколько ситуаций, когда возникает представительство:

- родители могут представлять своих малолетних детей до 14 лет и несовершеннолетних с 14 до 18 лет (ст. 26 ГК РФ, ст. 28 ГК РФ);

- органы опеки и попечительства могут быть представителями детей, оставшихся без опеки родителей (ст. 123 Семейного кодекса РФ, ст. 7 и ст. 8 Федерального закона от 24.04.2008 48-ФЗ «Об опеке и попечительстве»);

- опекуны могут представлять интересы недееспособных, ограниченно дееспособных (ст. 32 ГК РФ, ст. 33 ГК РФ, ст. 35 ГК РФ);

- адвокат, назначенный судом, представляет своего доверителя (ст. 50 ГПК РФ).

Представим: Анна Петрова — бухгалтер ООО «Ромашка». Компания оформила доверенность, по которой женщина может вносить деньги на счет «Ромашки» в банке, получать справки и выписки. Когда Анна Петрова обратится в банк, она будет представителем «Ромашки».

Еще пример: один из родителей несовершеннолетнего ребенка до 14 лет может открыть счет или вклад на имя ребенка. В этом случае мама или папа будет представителем несовершеннолетнего.

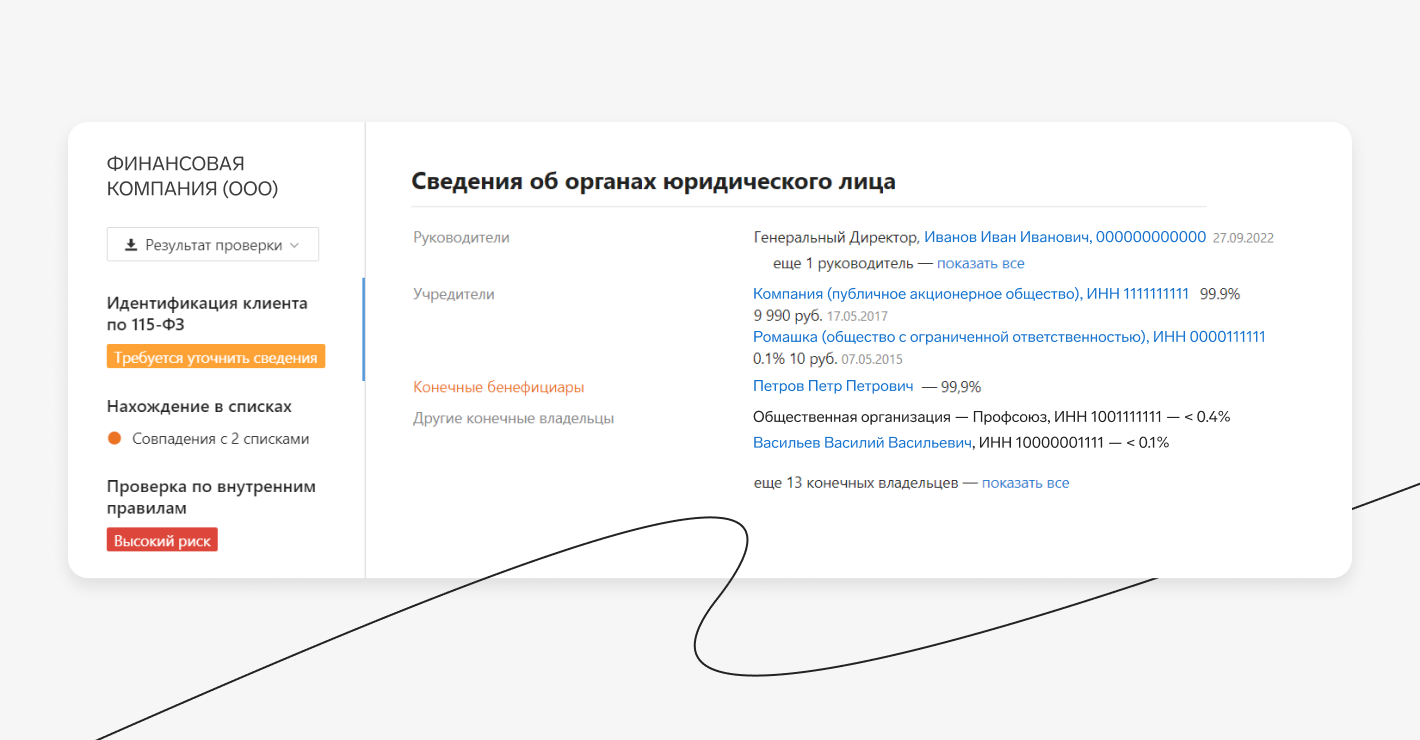

Да, это обязательно. По закону нужно выявить бенефициара клиента и провести его идентификацию (пп. 2 п. 1 ст. 7 115-ФЗ). А клиент, в свою очередь, должен предоставить для этого всю информацию (п. 14 ст. 7 115-ФЗ). Важный нюанс — если клиент не готов раскрывать информацию о бенефициаре, ему придется отказать в приеме на обслуживание (п. 2.2 ст. 7 115-ФЗ).

Данные бенефициара вносят в анкету. Ее нужно хранить на протяжении всего сотрудничества с клиентом и еще пять лет после того, как оно закончилось (п. 4 ст. 7 115-ФЗ).

Рассмотрим подробно, как провести идентификацию бенефициара.

Идентификация бенефициарного владельца

С тем, что выявлять бенефициара — обязательно, разобрались. Но где найти данные? Есть несколько вариантов:

- можно включить в договор условие о том, чтобы клиент сам предоставлял информацию о бенефициарах;

- попросить клиента заполнить анкету;

- устно опросить клиента и записать его ответы;

- изучить учредительные документы;

- использовать Контур.Призму — сервис поможет установить бенефициарных владельцев организации.

Пул данных, которые нужно зафиксировать о бенефициаре, закреплен в пп. 1 п. 1 ст. 7 115-ФЗ. Вот этот список:

- ФИО;

- гражданство;

- дата рождения;

- реквизиты паспорта или другого документа, удостоверяющего личность;

- ИНН;

- адрес регистрации или проживания;

- для иностранца — данные миграционной карты или другого документа, позволяющего проживать в России.

Росфинмониторинг рекомендует более внимательно проверять бенефициаров-нерезидентов, а также тех, кто относится к публичным должностным лицам. Стоит обращать внимание и на клиентов со сложными схемами владения: возможно, они пытаются скрыть реальных бенефициаров.

Идентифицировать бенефициаров нужно почти всегда — но есть исключения. Если клиент — госорган, международная организация, эмитент ценных бумаг, идентификацию бенефициара можно не проводить (пп. 2 п.1 ст. 7 115-ФЗ).

Периодически сведения о бенефициарах нужно обновлять. Частота зависит от уровня риска клиента. При низкой степени обновлять данные нужно один раз в три года, при более высокой — не реже одного раза в год (пп. 3 п. 1 ст. 7 115-ФЗ). Если есть подозрения, что клиент предоставил недостоверную информацию, обновить ее стоит в течение семи дней.

Чтобы обновлять информацию, можно периодически отправлять клиенту запросы. Если по договору клиент обязан сам предоставить сведения в установленные сроки, нужно следить, чтобы он делал это вовремя. Факты обновления данных нужно фиксировать в анкете клиента.

Идентификация, оценка риска, сверка по перечням

Оцените возможности Контур.Призмы бесплатно

Обязанность компаний раскрывать информацию о бенефициарах

Обязанность выявлять своих бенефициаров есть и у самих организаций (ст. 6.1 115-ФЗ). Закон дает им право запрашивать информацию у учредителей, участников, акционеров и других контролирующих лиц, чтобы установить конечных бенефициарных владельцев. Организации должны обновлять информацию о них не реже раза в год и хранить данные в течение пяти лет.

Росфинмониторинг и ФНС могут направить компании запрос с требованием предоставить сведения о бенефициарных владельцах. На него нужно ответить в течение семи дней (п. 4 Постановления Правительства РФ от 31.07.2017 № 913). Если не собирать информацию о бенефициарах или не ответить на запрос госоргана, могут штрафовать по ст. 14.25.1 КоАП РФ.

Еще по закону нужно выявлять выгодоприобретателей и представителей клиента (пп. 1 п. 1 ст. 7 115-ФЗ).

Когда вы определили выгодоприобретателя или представителя, нужно их идентифицировать. Затем внести сведения в анкету и регулярно обновлять — точно так же, как и данные о бенефициаре

При этом можно не проводить идентификацию выгодоприобретателя, если клиент — орган государственной власти или субъекта РФ, орган местного самоуправления или иностранного государства (п. 1.4-1 ст. 7 115-ФЗ).

В то время как конечный бенефициар всегда есть у клиента, то выгодоприобретателей и представителей может не быть. Например, если человек только открыл счет в банке и не провел ни одной операции в пользу третьих лиц. Нет и представителя — клиент обратился сам и от своего имени.

Коротко

- В процессе идентификации клиента нужно всегда выявлять его бенефициара, выгодоприобретателя и представителя.

- А затем идентифицировать этих лиц. При этом в законе описаны ситуации, когда идентификацию можно не проводить.

- Информацию нужно внести в анкету и регулярно обновлять.

Ваша организация — субъект 115-ФЗ? Попробуйте бесплатно все возможности Контур.Призмы

Страховая выплата за заложенное имущество. Кто в приоритете

Страхование имущества зарекомендовало себя как дополнительный инструмент обеспечения интересов залогодержателей данного имущества на случай его гибели или повреждения. Между тем на практике залогодержатели нередко сталкиваются с отказом страховщиков в страховой выплате в связи с тем, что с аналогичным требованием уже обратился собственник. Вопросы такой конкуренции требований не всегда разрешаются в судебной практике однозначно.

Рассмотрим, в чью пользу должна быть перечислена страховая выплата, какие факторы учитываются судами, а также какие действия должен предпринять залогодержатель для того, чтобы защитить свои интересы.

Кто является выгодоприобретателем?

Договор страхования имущества может быть заключен как с указанием на лицо, выступающее выгодоприобретателем, так и без такового (страхование «за счет кого следует»). В любом случае, выгодоприобретателем по договору страхования имущества может выступать только лицо, имеющее основанный на законе, ином правовом акте или договоре интерес в сохранении застрахованного имущества (пункт 1 статьи 930 ГК РФ). По смыслу приведенного положения заинтересованным лицом может быть не только собственник имущества, но и иной субъект, реализация прав которого зависит от сохранности данного имущества – в частности, залогодержатель.

Интерес залогодержателя в сохранении застрахованного имущества следует из пункта 2 статьи 334 ГК РФ, закрепляющего принцип «эластичности» залога: в случае гибели предмета залога залогодержатель может претендовать на удовлетворение обеспеченного залогом требования за счет юридического «заменителя» первоначально заложенного имущества. Для этого залогодержателю предоставлено прямое право требовать причитающуюся ему денежную сумму непосредственно от обязанного лица (страховой компании).

Между тем судебная практика свидетельствует о формировании так называемых «серых зон» при определении фигуры надлежащего выгодоприобретателя, вследствие чего залогодержатель не всегда может реализовать указанное право в отношении страхового возмещения.

В отсутствие единообразия в правоприменении, решение страховщика о том, кому произвести страховую выплату, принимается исключительно из его представлений и трактовки соответствующих положений ГК РФ. Однако даже те судебные акты, которые существуют, могут быть достаточно полезны для определения подходов к решению указанных вопросов.

Очередность предъявления требований о выплате страхового возмещения

Залогодержатель указан выгодоприобретателем в договоре. Как показывает практика, даже прямое указание залогодержателя выгодоприобретателем в договоре страхования еще не гарантирует возможность реализации его права на страховое возмещение в случае, если за страховой выплатой уже обратился собственник.

При рассмотрении споров в отношении страхового возмещения суды исследуют, выразило ли лицо, считающее себя надлежащим выгодоприобретателем, волю на получение страхового возмещения. Промедление со стороны залогодержателя в принятии мер по защите собственных интересов и заявлении своей кандидатуры на роль выгодоприобретателя может сыграть против него.

Выгодоприобретатель в договоре не определен. Аналогичный критерий «воли» может применяться и при страховании по модели «за счет кого следует», когда конкретный выгодоприобретатель не определен. Залогодержателю в такой ситуации важно не бездействовать. При этом, по нашему мнению, возникает процессуальная коллизия института исковой давности и добросовестности лица в арбитражном (гражданском) процессе. С одной стороны, лицо вправе подать иск в любой момент в пределах исковой давности, а с другой стороны, следует помнить о «конкурирующем» требовании, которое также может быть предъявлено в любой момент.

Фактически, банк, обладая правом на страховое возмещение как залогодержатель, промедлил и пропустил судебный спор между указанным в договоре выгодоприобретателем и страховой компанией, что привело к заключению мирового соглашения и выплате страхового возмещения иному лицу.

Таким образом, для снижения рисков при наступлении страхового случая залогодержателю рекомендуется незамедлительно направлять требование к страховщику с обоснованием наличия страхового интереса, а также отслеживать возможные судебные споры в отношении страховой выплаты. В противном случае задержка в защите интересов на фоне неоднозначности судебных подходов может лишить залогодержателя возможности реализовать предоставленное ему законом право.

Факт предъявления требования ненадлежащим лицом не наделяет его статусом выгодоприобретателя

Есть и более позитивный подход. В качестве примера можно привести постановление Арбитражного суда Московской области от 02.02.2017 по делу № А40-245057/2015. Отказывая в удовлетворении требований собственника к страховой компании, суд указал, что выгодоприобретателем по всем рискам указано иное лицо. Доказательств отказа данного лица от права получения страховой выплаты по заключенному в его пользу договору страхования не представлено, равно как и не представлено доказательств уведомления страховщика о замене выгодоприобретателя в порядке, предусмотренном пунктом 1 статьи 956 ГК РФ.

Данный подход представляется более обоснованным и отвечающим целям статьи 334 ГК РФ, поскольку сам по себе факт предъявления требования ненадлежащим лицом не должен автоматически наделять такое лицо статусом надлежащего выгодоприобретателя. Очередности поступления требований о выплате страхового возмещения не должно придаваться правовое значение.

На заметку: Суды также часто оценивают действия сторон по отношению к объекту страхования (действия по обеспечению сохранности объекта страхования, предпринятые меры для минимизации убытков и пр.). Однако оценка таких действий скорее относится к общей оценке добросовестности стороны и не влияет непосредственно на определение надлежащего выгодоприобретателя.

Определение выгодоприобретателя при наличии конкурирующих требований

Проблемной также представляется ситуация, при которой в отсутствие прямого указания на выгодоприобретателя в договоре страхования предстоит определить надлежащего получателя страхового возмещения при наличии конкурирующих требований собственника и залогодержателя. Формально перед судом встает вопрос приоритета требований, решение которого одновременно будет также определять, чье право является более защищенным с точки зрения закона. Здесь возможны два подхода.

Первый подход. Залогодержатель в силу статьи 334 ГК РФ обладает приоритетом в удовлетворении своего требования как лицо, которое имеет обеспечение исполнения обязательства перед собой. Такая логика основана на толковании «от противного», так как при ином подходе положения статьи 334 ГК РФ не несут в себе практического смысла.

После перечисления денежных средств собственнику застрахованного имущества данные средства могут и не попасть к залогодержателю, который приравнивается к остальным кредиторам собственника, что также лишает смысла предоставление залогодержателю прямого права требования. В таком случае требование залогодержателя к собственнику о взыскании денежных средств в сумме полученного им страхового возмещения (или в соответствующей части, обеспечивающей требование залогодержателя) по порядку его рассмотрения, по субъектному составу и по порядку удовлетворения мало чем будет отличаться от обычного требования о взыскании денежных средств.

При данном подходе отмечается, что преимущественное право залогодержателя получить удовлетворение из страхового возмещения не зависит от того, в чью пользу оно застраховано. Следовательно, независимо от указания фигуры выгодоприобретателя по договору страхования, залогодержатель все равно обладает приоритетным правом в отношении страхового возмещения.

Второй подход. Данный подход следует из буквального прочтения положений статьи 334 ГК РФ. Данная статья указывает на приоритет залогодержателя при получении страхового возмещения перед иными кредиторами залогодателя, но не перед самим залогодателем.

Логика в таком подходе присутствует: абсолютный титул собственника в данном случае позволяет рассчитывать именно этому лицу на получение компенсации при наступлении страхового события. Собственник практически всегда несет риск случайной гибели или случайного повреждения заложенного имущества (статья 211, пункт 1 статьи 344 ГК РФ) и, следовательно, является лицом, у которого в первую очередь возникают убытки. Такой подход еще более обоснован, если страховое возмещение превышает размер причитающейся залогодержателю суммы. В этом случае неизбежно возникновение сразу двух «интересов»: залогодержатель и залогодатель приобретают право требования к страховщику (каждый в своей части), что может породить параллельное предъявление требований (что, в свою очередь, сопряжено с понятными процессуальными сложностями). Во избежание такой ситуации, как представляется, и следует учитывать приоритет собственника при получении страхового возмещения, если только иное лицо не является прямо указанным выгодоприобретателем приоритетной очередности.

Наличие двух приведенных подходов и неоднозначность практики должны учитываться при оценке рисков договорных схем, предусматривающих страхование заложенного имущества.

Вывод

При страховании имущества в пользу залогодержателя последнему рекомендуется незамедлительно направлять требование к страховщику, а также отслеживать возможные судебные споры в отношении страховой выплаты. При этом необходимо ориентироваться не на срок исковой давности (что, казалось бы, логично следует из закона), а на действия конкурирующего выгодоприобретателя.

Суды не сформировали единого подхода к определению надлежащего выгодоприобретателя в ситуации, когда в отсутствие установленного договором или законом приоритета конкурируют требования собственника и залогодержателя. Представляется, что положение собственника все же является более выгодным, но при этом не абсолютно исключающим соответствующие риски отказа во взыскании страхового возмещения.

Продление страховки

Полис страхования ипотеки нужно продлевать ежегодно. Если этого не сделать, банк может применить штрафные санкции в соответствии с законом или договором. Самые серьезные последствия наступают при непродлении обязательного страхования конструктива (самой квартиры) – кредитор потребует досрочного возврата всей суммы по кредиту.

Если отказаться от страховки жизни, банк, скорее всего, повысит ставку по ипотеке. Этот момент должен быть прямо прописан в договоре. Если таких условий нет, то и последствий не будет.

Важно! Если в договоре прописано повышение ставки при отказе от страхования жизни, а возможности продлить его нет, рекомендуем урегулировать этот вопрос с банком в индивидуальном порядке. Возможно, кредитор пойдет заемщику навстречу и не станет повышать стоимость ипотеки – особенно, если есть документы, подтверждающие ухудшение жизненной ситуации.

Виды бенефициаров

В зависимости от сферы применения можно выделить несколько видов бенефициаров. В частности:

Как стать бенефициаром

Бенефициаром могут стать не только те, кто основал компанию и получает прибыль от ее деятельности или купил крупный пакет акций. Есть и другие способы:

- сдавать недвижимость или другие объекты в аренду, в частности, используя доверительного управляющего;

- открыть вклад в банке и получать проценты;

В остальных случаях бенефициаром вас может назначить другой человек — например, завещав вам свое имущество или открыв трастовый фонд на ваше имя.

Можно ли отказаться и вернуть страховую премию

От добровольного страхования (жизнь, здоровье, титул, внутренняя отделка квартиры или любые другие дополнительные опции) можно отказаться на законных основаниях. Последствия такого отказа зависят от момента подачи заявления на отказ:

- Указанием Банка России от 20.11.2015 № 3854‑У установлен «период охлаждении» — срок, в течение которого страхователь может отказаться от полиса без объяснения причин, и вернуть затраченные на него деньги в полном объеме. На сегодняшний день это 14 календарных дней с момента покупки страховки.

- Если заемщик решил отказаться от страховки во время действия договора, нужно читать соглашение. Как правило, возможности возврата страховой суммы в таких случаях нет, либо это становится невыгодным, ведь при возврате страховая компания удержит РВД – расходы на ведение дела.

- С 1 сентября 2020 года по новому закону заемщики получат возможность отказаться от страховки и вернуть часть средств по ней, если закроют ипотеку досрочно. Для этого нужно будет в течение 14 дней с даты погашения подать соответствующее заявление страховщику. Сейчас прямо такой возможности не предусмотрено.

- Если кредит закрыли в срок, а страхование не понадобилось, вернуть за него деньги не получится.

В любом случае потребуется оформить письменное заявление на отказ. Формы разрабатывает страховщик, но вы можете воспользоваться нашим вариантом – он подойдет для ипотеки.

Ипотечное страхование

Страхование ипотечного кредита представляет собой оформление защиты заемщика от ряда неблагоприятных обстоятельств, которые могут возникнуть в процессе погашения ссуды. Ипотека заключается на долгий срок, поэтому банк стремится максимально защитить свои интересы, в том числе с привлечением капитала страховой компании тогда, когда это станет необходимым.

Нормативно страхование жизни и имущества при ипотеке регулируется рядом законов, в том числе ГК РФ, ФЗ № 102 «Об ипотеке (залоге недвижимости)», Законом № 4015-1 «Об организации страхового дела в Российской Федерации».

Три основных вида страхования при ипотеке

- страхование квартиры как предмета залога – единственный обязательный вид защиты, без которого оформить договор невозможно;

- страхование жизни для ипотеки требуют практически все банки, однако по закону этот полис обязательным не является;

- страхование титула – направлено на защиту права собственности покупателя, особенно актуально на вторичном рынке недвижимости.

Покупка полиса страхования недвижимости по ипотеке обязательна на законодательном уровне на весь срок договора. Обычно полис заключается на год с ежегодной пролонгацией. Если страховку на очередной период не продлить, банк потребует досрочного возврата всей суммы по ипотеке, и закон будет на его сторону. Есть и другой вариант – купить полис на весь срок кредита и постепенно погашать его стоимость.

Бесплатная консультация юриста

Москва и московская область (Ежедневно 9-21 ч)

Ответ в течение 15 минут

Страховая сумма по полису защиты недвижимости обычно соответствует телу кредита, от которого с учетом коэффициентов рассчитывается страховая премия. С уменьшением основного долга дешевеет и страховка. По согласованию со страховщиком можно расширить страховое покрытие на полную стоимость жилья. Это особенно актуально, если кредит берется только на оплату части недвижимости.

Риски по этому виду страхования охватывают целостность квартиры как объекта недвижимости – страховая компания защищает конструктивные элементы жилья (стены, перегородки, перекрытия). Внутреннюю отделку защитить тоже можно, но это дополнительная опция.

Внимание! Приобретая полис страхования квартиры, обратите внимание, кто является выгодоприобретателем. Это может быть сам заемщик или банк. Именно выгодоприобретатель получает страховую сумму в случае реализации риска.

Страхование жизни и здоровья

Все банки в качестве условия выдачи ипотеки называют страхование жизни ипотечного заемщика, называя его обязательным условием заключения договора. Однако по закону страховать жизнь и здоровье не обязательно. Другой вопрос, что при отсутствии такого полиса банк вправе поднять ставку по кредиту на 1-2 процентных пункта. Поэтому, решая вопрос о приобретении страховки жизни, нужно просчитать, что будет выгоднее – без полиса и с более высокой ставкой или ставку ниже, но с затратами на страхование.

Риски по этому страхованию связаны с жизнью и здоровьем заемщика. Охватывается, как правило:

- смерть заемщика;

- инвалидность;

- тяжелая болезнь;

- длительное нахождение на больничном.

В случае реализации риска страховая начинает погашать долг перед банком за заемщика – напрямую или через родственников (выгодоприобретателей).

Если с заемщиком что-то случится, а страховки не будет – груз ответственности по кредиту ляжет на родственников или наследников.

Актуально на вторичном рынке, когда юридическая история квартиры оставляет сомнения:

- продавец получил жилье по наследству и продает его в пределах 3-летнего срока с момента смерти наследодателя;

- квартира находилась под арестом непосредственно перед продажей;

- незадолго до оформления продажи с квартиры сняли залог третьего лица;

- недвижимость была приватизирована и в сделке не участвовали дети;

- жилье куплено с использованием материнского капитала, а доли в нем не выделены;

- не получено согласие супруга на продажу.

Во всех этих случаях есть повод предполагать, что сделка впоследствии будет отменена по иску заинтересованного лица – наследников, залогодателей, супругов, детей, которым не выделили в свое время доли. В случае отмены ДКП квартиру придется вернуть прежнему владельцу, а уплаченные деньги взыскивать через приставов еще долгое время.

Обезопаситься поможет титульное страхование. Страховая компания выплатит стоимость квартиры, если ее отберут через суд.

Важно! Для покупки новой квартиры титульное страхование бессмысленно, поскольку юридическая чистота сомнений не вызывает, а вероятность оспаривания такого ДКП стремится к нулю.

Страхование ипотечного кредита выполняет защитную функцию, поскольку всегда присутствует вероятность возникновения непредвиденной ситуации, а страховка позволяет сохранить имущество клиента.

У каждого банка своя политика выдачи кредитов: одни могут требовать только страхование предмета ипотеки, а другие обязывают страховать еще и жизнь или здоровье заёмщика. Существует комплексный договор страхования здоровья, согласно которому страхуются все риски. В некоторых случаях это выгоднее, чем покупать отдельно полис на недвижимость и на здоровье.

Если наступил страховой случай

При наступлении страхового случая выгодоприобретателем по договору ипотечного страхования, как правило, выступает банк — ему и производится выплата, размер которой не может быть больше страховой суммы. Если возмещение превышает остаток задолженности по кредиту, то разницу суммы выплачивают страхователю.

При наступлении страхового случая при ипотеке нужно оперативно уведомить страховую компанию – по телефону, в онлайн-чате, электронным письмом или лично в офисе. Это самое главное, откладывать уведомление нельзя, иначе в возмещении откажут. После этого нужно будет собрать документы и оформить заявление на страховую выплату. В течение 14 дней страховая начнет возмещение.

Если по факту страхового случая у сторон возникают разногласия, их нужно урегулировать путем переговоров или через суд. С вопросами вы можете обратиться к нашему дежурному юристу – консультации бесплатно!

Как выбрать страховщика

Закон разрешает страхование в любой компании, имеющей лицензию на эту деятельность. Банки устанавливают дополнительные требования. Как правило, страховая компания должна быть аккредитована при банке – уточнить этот вопрос можно у своего ипотечного менеджера.

Банки предлагают страхование в их аффилированных компаниях (например, ООО СК «Сбербанк страхование жизни» — дочка Сбербанка), однако это не всегда выгодно. Заемщик вправе выбрать для себя наиболее выгодную страховку по собственному усмотрению.

Кто такой бенефициар

В широком смысле бенефициар — это тот, кто получает выгоду. Чаще всего речь идет о финансовой выгоде, но нередко слово «бенефициар» используется в контексте получения любых выгод от ситуации.

Однако официально это понятие применяется в юридической и финансовой сферах. В последнем случае бенефициар — это выгодоприобретатель бизнеса, который прямо или косвенно этим бизнесом владеет, отметил старший юрист юридической фирмы «Рустам Курмаев и партнеры» Кирилл Барановский.

В этом случае понятия «бенефициар» и «бенефициарный владелец» по сути тождественны. «В любом случае это лицо, которое в силу преобладающего участия в уставном капитале имеет возможность контролировать бизнес», — рассказал Барановский.

Бенефициаром также называют:

- того, кто получает выгоду от сдачи недвижимости в аренду. Причем чаще всего в договорах по доверительному управлению имуществом, поскольку там важно разграничить того, кто управляет жильем, и того, кто получает доход от сдачи в аренду. Вторая сторона — выгодоприобретатель, то есть бенефициар;

- того, кто получает страховую премию по договору страхования. Далеко не всегда этим человеком является тот, кто заключил контракт. Например, при страховании жизни бенефициар страховой премии в случае смерти застрахованного — тот, кого последний указал в договоре;

- человека, к выгоде которого доверительный собственник владеет и управляет переданным в траст имуществом;

- получателя аккредитива от банка-эмитента, то есть продавец, например поставщик или экспортер. Аккредитив — это схема расчета между продавцом и покупателем, при которой деньги за товар перечисляются продавцу не напрямую, а через посредничество банка. Такая форма расчета используется в торговых сделках, чтобы застраховать платеж в интересах обеих сторон;

Обязательно ли покупать страховку

По российскому закону обязательно покупать только полис ипотечного страхования, касающийся недвижимости – конструктивных элементов. Жизнь и здоровье страховать не обязательно, но банки применяют финансовые методы, стимулирующие граждан, а именно поднимают ставку по кредиту.

Титульное страхование имеет смысл приобретать, если квартира покупается на вторичном рынке и есть сомнения в юридической чистоте ее истории.

Права и ответственность бенефициара

Статус бенефициара наделяет его определенными правами, содержание которых могут разниться в зависимости от сферы применения:

- любой бенефициар имеет право на получение прибыли от своей доли;

- если речь о доли в компании и прямом участии бенефициара в ней, то на него распространяются права акционера и, в случае владения наибольшей долей, мажоритария. Это значит, что он может принимать участие в собраниях акционеров, знакомиться с бухгалтерской и финансовой документацией, принимать решения относительно управления компанией;

- полученной прибылью выгодоприобретатель может распоряжаться на свое усмотрение — например, передавать другим людям.

Согласно закону № 115-ФЗ, юридическое лицо должно располагать информацией о своих бенефициарных владельцах, регулярно ее обновлять и раскрывать в отчетности. Бенефициары могут также нести субсидиарную ответственность, которая наступает из-за банкротства компании.

Случается, что бенефициарные владельцы скрывают свое участие и финансовый интерес в бизнесе. По словам Кирилла Барановского, основными причинами могут быть стремление защитить бизнес от предпринимательских рисков и имущество бенефициара, налоговые риски и иные сопутствующие риски, которые могут возникнуть при раскрытии личности владельца компании.

В марте 2022 года Банк России временно разрешил банкам, страховым компаниям, негосударственным пенсионным фондам и микрофинансовым организациям не раскрывать данные о своих бенефициарах. Правительство также разрешило не раскрывать часть информации компаниям — эмитентам ценных бумаг для защиты от санкций. В частности, до 1 июля 2023 года они имеют право не публиковать данные, которые могут привести к введению против них ограничений.

Примерные тарифы ипотечного страхования

У отдельных банков условия и тарифы страхования могут отличаться, но все же прослеживаются общие сходства.

- Тариф по страхованию недвижимости составляет в среднем 0,3–1%. Каждая страховая компания применяет его в зависимости от стоимости и технического состояния имущества, срока страхования. Чем больше срок и страховая сумма, тем легче компания соглашается делать скидки. Если объект недвижимости в плохом состоянии, то при небольшом сроке кредитования и минимальной страховой сумме компания может применить самый высокий тариф.

- Отдельно происходит расчёт тарифа по страхованию жизни и здоровья. Чаще такие договоры компенсируют лишь риски наступления инвалидности или смерти заёмщика. Клиент вправе оформить страховку, покрывающую риски любой травмы или болезни, но в таком случае тариф будет выше. Средние расценки по страхованию жизни и здоровья на случай инвалидности или смерти составляют 1–3%. Тариф зависит от рода деятельности и возраста заёмщика. Для офисного сотрудника ставка будет минимальной, а работники опасных профессий страхуются по самому высокому тарифу.

- Существует комплексное ипотечное страхование стоимостью около 0,5-1%, так что можно существенно сэкономить.

Перед заключением договора клиенту нужно заполнить заявление с указанием всех данных, по которым страховая компания определяет тариф. Для страхования недвижимости потребуется предоставить технический паспорт на дом или квартиру.

Как сэкономить на страховке ипотеки

Чтобы сэкономить, нужно ознакомиться со всеми предложениями страховых компаний, а не только с теми, что предлагает дочерняя компания банка. Снизить страховую премию поможет увеличение срока кредита или снижение суммы основного долга.

Некоторые компании, например, «Ингосстрах», предлагают скидки при оформлении полиса онлайн. Электронный вариант страховки имеет ту же юридическую силу, что и бумажный.

К слову, на страхование жизни распространяется налоговый вычет. Можно вернуть 13% от суммы, уплаченной за полис, если выгодоприобретателем в нем указан сам заемщик, а не банк.

В заключение

Страхование при ипотеке – гарантия стабильности и защита финансовых обязательств заемщика. Это актуально при долгом сроке ипотеки и нестабильной экономической обстановке в стране.

Клиент имеет возможность самостоятельно определить страховую компанию, а также выбрать банк, предоставляющий максимально выгодные условия кредитования ипотеки. Ипотечное страхование защищает как кредитора, так и клиента, повышает безопасность материального благополучия всех участников сделки.

https://youtube.com/watch?v=Y8zFBzoXPWI%3Ffeature%3Doembed