На каких условиях проводит рефинансирование ипотеки Сбербанк, порядок действий заемщика, как перевести сюда свой жилищный кредит. На деле это далеко не простая процедура с массой нюансов. Все их и рассмотрим на Бробанк.ру. И самое важное — будет ли это действие для вас выгодным.

Подать заявку на рефинансирование могут те, кто брал кредит под 13,9% и более. Сделать это можно будет до 15 октября. Свои программы рефинансирования в конце июня запустили «Открытие» и ВТБ

Сбербанк запустил программу рефинансирования ипотеки, которую клиенты оформляли весной. Об этом заявил глава «Сбера» Герман Греф. Речь о кредитах, которые банк выдавал по фактически запретительным ставкам, когда ключевая взлетела до 20%. Что нужно сделать для того, чтобы рефинансировать свою ипотеку в «Сбере»?

Послабления коснутся немногих. Очевидно, немногие весной взяли ипотеку под 20%. Но кто-то брал. По данным ЦБ, в апреле банки выдали ипотечных кредитов на 162 млрд рублей против 521 млрд рублей в марте. А в мае всего на 119,4 млрд.

Так что повод для радости у кого-то точно появился. Что касается «Сбера», подать заявку на рефинансирование могут те, кто брал кредит под 13,9% и более. Сделать это можно будет до 15 октября и только один раз. На горячей линии «Сбера» говорят, что оформление не отнимет много сил и времени:

Ставку в «Сбере» можно снизить — до 11,5% либо до 12,5% в зависимости от условий страхования жизни. Ранее аналогичные программы анонсировали и другие крупные российские банки. И делают они это не только из альтруистических соображений. Заемщик с ипотекой под 20% — это почти наверняка дефолт. Кроме того, если не запустить рефинансирвание у себя же, клиент быстро уйдет в другой банк. Так, на сегодня при заявленной «Сбером» ставке рефинасирования для своих в 11% или 12,5%, на рынке можно найти предложения и повыгоднее. 10,6% и даже 9,2%. Правда, всегда нужно обращать внимание на очень важный предлог «от» и учитывать сопутствующие расходы на смену банка — новая оценка, возможная смена страховщика и так далее. Но банки сделали главное — отменили ограничения по сроку действия предыдущего договора. До этого рефинансировать кредит, взятый ранее чем год — полгода назад, было чаще всего невозможно. Теперь эти требования смягчили. Главное, чтобы все сработало и на практике — говорит президент Национальной лиги ипотечных брокеров Владимир Лопатин:

ВТБ запустил рефинансирование ипотеки по ставке 10,5% с 27 июня. Банк «Открытие» — с 22 июня. Впрочем, большинству россиян, которые собирались брать ипотеку минувшей весной, объявленные программы не помогут. Когда людям, получившим одобрение еще по нормальным ставкам, но не успевшим подписать договор до конца апреля, предлагалось брать кредит уже под 20%, большинство из них просто отказались от заключения сделок. Business FM рассказывала не одну такую историю. И, созвонившись с нашими героями, выяснили, что никто из них тогда кредит так и не взял. Вот типичный пример:

И наш герой вместе с семьей продолжает жить в съемной квартире. Что касается ставок на вновь оформляемую ипотеку, в июне, напомним, правительство снизило ставку по программе «Льготная ипотека» с 9% до 7%.

Добавить BFM.ru в ваши источники новостей?

Содержание:

Завершение сделки

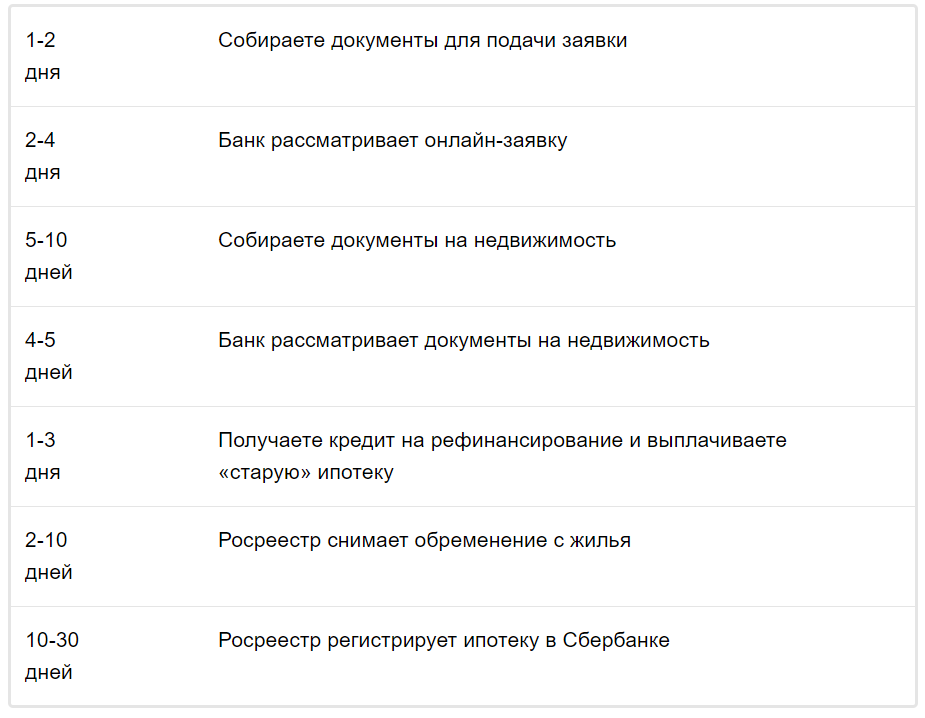

Завершительная часть — самая важная. После подписания кредитного договора банк выдает заемщику деньги в сумме, которая необходима для досрочного закрытия прежней ипотеки. Пока тот кредит не погашен, пока залог не переведен в Сбербанк, будет действовать повышенная ставка. Поэтому действуйте оперативно.

Приходите в прежний банк и заявляете о намерении закрыть ипотеку досрочно. Проходите всю процедуру по предложенному кредитором алгоритму и получаете справку о закрытии ссуды. Это может занять 2-3 недели. Несете в Сбербанк эту справку — документ нужно принести в течение двух месяцев после получения одобрения в Сбере.

Теперь задача заемщика — снять обременение в Росреестре, чтобы Сбербанк смог принять этот залог на себя. Процедура занимает пару дней. И только после этого заключается окончательный ипотечный договор со Сбербанком, его регистрация займет 10-30 дней.

Все время, пока не заключен окончательный договор со Сбербанком, действует повышенная ставка. Это продлится примерно 2 месяца. Только потом процент окажется меньше.

Сбербанк указывает на такие примерные сроки и этапа оформления перекредитования ипотеки:

Лучшие предложения

Газпромбанк 180 дней

Альфа-Банк 365 дней без %

Почта Банк кредит

Веб-займ (0% первый займ)

До зарплаты (0% первый займ)

Займер (0% первый займ)

Манимен (0% первый займ)

СберВклад в Сбербанке

Вклад в Альфа-Банке

Вклад в Тинькофф Банке

ВТБ рефинансирование кредитов

Газпромбанк кредит на мотоцикл

РКО в Модульбанке

Семейная ипотека Росбанк Дом

Ипотека Альфа-Банк Новостройки

О ставке и выгоде

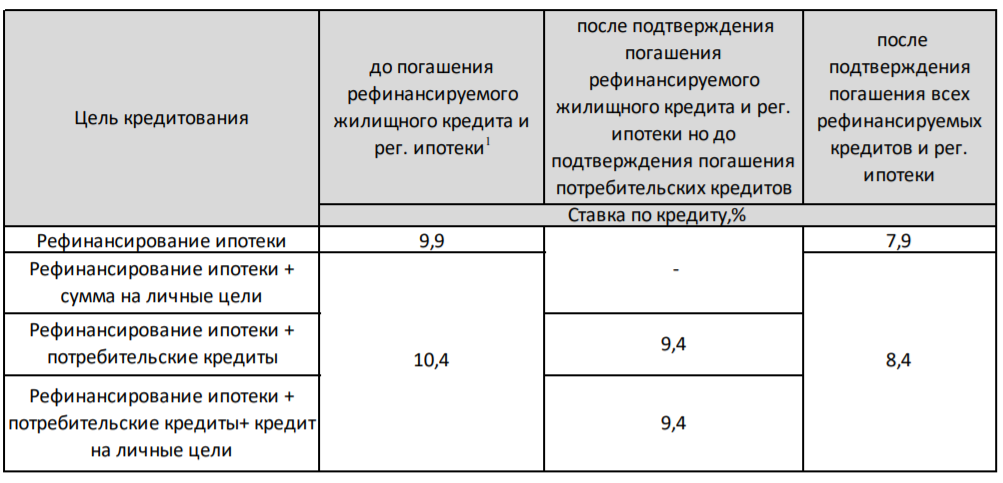

Самое главное — выгодно ли будет рефинансирование ипотеки в Сбербанке. Если изучить сетку ставок, то проценты действительно оказываются выгодными. Точный процент зависит от того, одна ипотека участвует в сделке или вместе с ней перекрываются и другие кредиты.

Выдержка из тарифов Сбербанка:

Если говорить простым языком, то после выдачи кредита на рефинансирование ставка составит 9,9%. После регистрации залога, то есть после полного завершения оформления, ставка снизится до 7,9%. Если будут закрываться и другие кредиты, то ставки составят 10,4% и 8,4%.

То есть конечная ставка может составить всего 7,9%, что, безусловно, выгодно, особенно если начальная ипотека была оформлена под 11-12%. Но всегда нужно делать расчеты выгодности.

Прежде чем переводить ипотеку в Сбербанк, обязательно сделайте расчет. Если речь о первых годах после оформления, рефинансирование будет самым выгодным. Но чем дольше действует первый договор, тем меньше становится выгода.

Дело в том, что при аннуитетной схеме погашения изначально заемщик преимущественно выплачивает банку проценты, а основной долг уменьшается медленно. Возможно, вы уже отдали большую часть процентов по ипотеке, тогда смысла снова пускать остаточный долг в кредит под проценты просто не будет.

Да, под условия программы подпадает готовое и строящееся жилье.

Нужна ли оценка объекта для получения кредита?

Оценочные работы проводятся по усмотрению банка.

Может ли первичный кредитор отказать в переводе кредита в Сбербанк?

Банк получает средства по кредитному договору, поэтому для отказа оснований нет.

Одобрит ли Сбербанк заявку, если за последние 12 месяцев у клиента была небольшая просрочка?

Если просрочка была кратковременная, банк примет решение в индивидуальном порядке.

Обязательно оформлять страховку на квартиру, если у меня уже есть полис?

Если объект застрахован, то в этой части ничего предпринимать больше не нужно.

Кто занимается оформлением залога?

Оформлением залога занимается банк.

Как рефинансировать кредит без справок о дохода?

Подтверждение доходов – обязательное условие.

В течение какого времени будет переведен кредит?

После подписания договора средства на счет кредитора перечисляются в течение 72 часов.

Возможно ли повторное рефинансирование?

Да, если ипотека ранее была рефинансирована, можно подать заявку в Сбербанк на повторное рефинансирование.

Суть рефинансирования ипотеки

Для начала разберемся с задачами, которые выполняет перекредитование. Самое главное для ипотечного заемщика — уменьшение процентной ставки и итоговой переплаты.

В последние годы процентные ставки по ипотеке постепенно снижаются. Центральный Банк регулярно уменьшает ключевую ставку, что эхом проносится по рынку: вслед за этим дешевеют кредитные продукты. И первым делом на это реагирует как раз Сбербанк.

С июня 2019 года ключевая ставка уменьшается со значения 7,75% до 4,25%. Соответственно, и ипотечные кредиты подешевели примерно на 3,5% всего за 1-1,5 года. Поэтому рефинансирование жилищных ссуд актуально для большого числа заемщиков.

Получается, что, проводя рефинансирование, клиент переоформляет кредитный договор на новых условиях, которые актуальны в данный момент. И если прежняя ипотека была выдана под 12%, реально переоформить ее под 9%, которые сейчас являются нормой для рынка.

Другие задачи рефинансирования:

- изменение сроков кредита. Например, осталось платить 12 лет, вы переоформите на 10, что также повлечет снижение переплаты;

- смена банка, если он по каким-то причинам перестал вас устраивать;

- объединение нескольких ссуд в одну.

Последний пункт — весьма интересный. Обратившись в Сбербанк, клиент может перевести туда в рамках рефинансирования не только ипотеку, но и любой другой свой действующий кредит. В итоге несколько ссуд превращаются в одну, платить будет гораздо проще, да и выгода не заставит себя ждать.

Условия рефинансирования ипотеки в Сбербанке

Сбербанк — требовательная кредитная организация, особенно если это касается ипотечных кредитов. Поэтому следует быть готовым к высоким требованиям, к сбору большого пакета документов и тому, что процедура не будет быстрой.

Рефинансирование Сбербанка доступно гражданам РФ с 21 года. При этом на момент закрытия ипотеки по новому графику клиенту не должно исполниться больше 75 лет. Если в сделке фигурирует созаемщик, возрастные требования к нему аналогичные.

По сути перекредитование — это и есть оформление новой ипотеки, только в Сбербанке. Поэтому клиент должен обладать достаточным для гашения ссуды доходом, что подтверждается документально. Справки 2-НФДЛ, копия трудовой — все это заявитель обязательно прикладывает к заявлению.

Параметры выдачи ипотеки в рамках рефинансирования:

- сделки проводятся только в рублях;

- сумма — не больше 80% цены закладываемой недвижимости по итогу оценки. Максимально это может быть 7 млн. рублей для Москвы и ее области и 5 млн — для других городов и регионов;

- новый договор заключается на срок в 1-30 лет. На выбор заемщика, но с согласованием банка.

В Сбербанке можно рефинансировать либо одну ипотеку на покупку/строительство жилого имущества, либо ипотеку плюс еще до 4-х ссуд любых банков.

Есть требования и к ипотеке, которая будет перекрываться в результате сделки. Сбербанк принимает только качественных заемщиков: в течение последних 12 месяцев просрочек по ипотеке быть не должно, клиент обладает положительной кредитной историей. И ранее эта ипотека не подвергалась рефинансированию или реструктуризации.

Рефинансирование ипотеки Сбербанк

Добавить в сравнение

Рефинансируйте ипотеку со Сбербанка и платите меньше

В линейке ипотечных продуктов Сбербанка клиентам доступно рефинансирование — перевод кредита, оформленного в другом банке, но на более лучших условиях. В этом заключается основное преимущество предложения: с его помощью клиенты снижают кредитную нагрузку

Подробности предложения от Сбербанка

Суть рефинансирования любого кредита заключается в улучшении условий. Воспользовавшись предложением Сбербанка, ипотечные заемщики могут перезаключить свои договоры, в которых могут быть пересмотрены: процентная ставка, сроки пользования средствами, график платежей, а также сумма кредита.

Рефинансировать можно одновременно несколько кредитов, путем их объединения в один. При этом Сбербанк допускает совокупность ипотеки (на любые виды жилых объектов) с потребительскими кредитами, кредитными картами и автокредитами. Получается, что заемщик сможет погашать задолженность одним платежом: для этого достаточно оформить рефинансирование в Сбербанке на следующих условиях:

- Сумма кредита — от 300 000 рублей.

- Процентная ставка — от 5,7% годовых.

- Срок пользования средствами — до 30 лет.

- Первоначальный взнос — не требуется.

- Жилой объект — готовый или строящийся.

- Страхование жилого объекта — обязательно.

- Личное страхование — оформляется по желанию заемщика.

- Получение дополнительных средств сверх суммы задолженности по ипотеке — до 2 500 000 рублей.

На конечную ставку влияют такие факторы как стоимость жилого помещения, количество кредитов, наличие или отсутствие услуги страхования, платежеспособность клиента, и прочее.

Требования для оформления ипотеки

Заемщики — граждане РФ, возраст которых составляет 21-75 лет. Стаж на текущем месте работы — не менее 3-х месяцев. регистрация на территории региона оформления рефинансирования. Наличие постоянного источника дохода. Также у клиента должна быть положительная кредитная история.

К рефинансируемому кредиту Сбербанк выдвигает следующие требования: максимальная сумма — 30 000 000 рублей. С момента заключения договора должно пройти не менее полугода.

До окончания срока действия договора остается от 90 дней. В течение последних 12 месяцев по кредиту не было просрочек. Также важно, чтобы по ипотеке не проводилась реструктуризация.

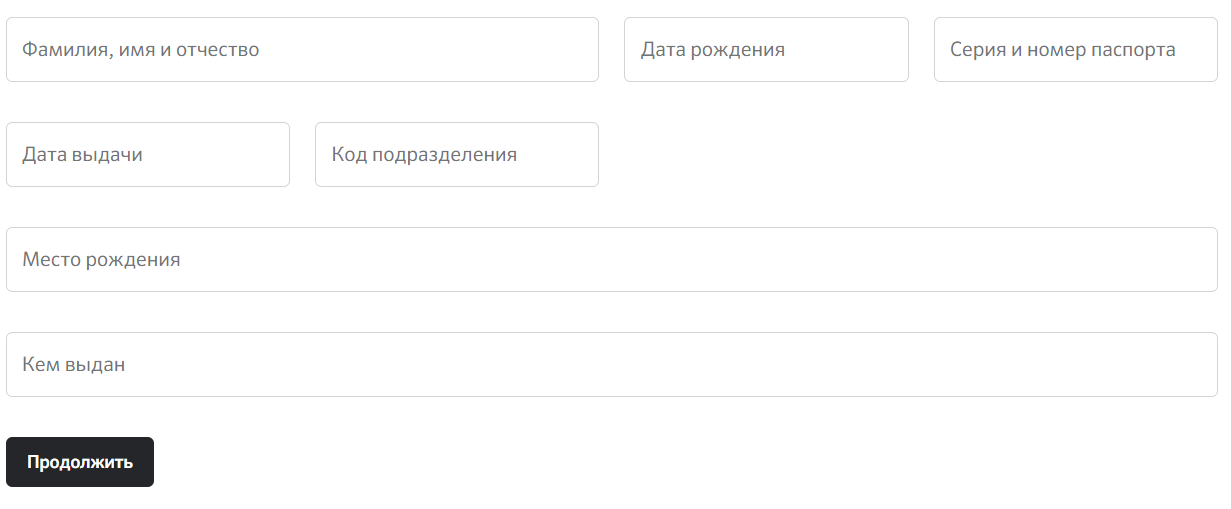

Документы для рефинансирования

В пакет документов входят: паспорт гражданина РФ; данные о трудовой занятости и размере дохода; дополнительные документы, удостоверяющие личность клиента; кредитный договор. По своему усмотрению запрашивает прочие данные для оценки платежеспособности клиента.

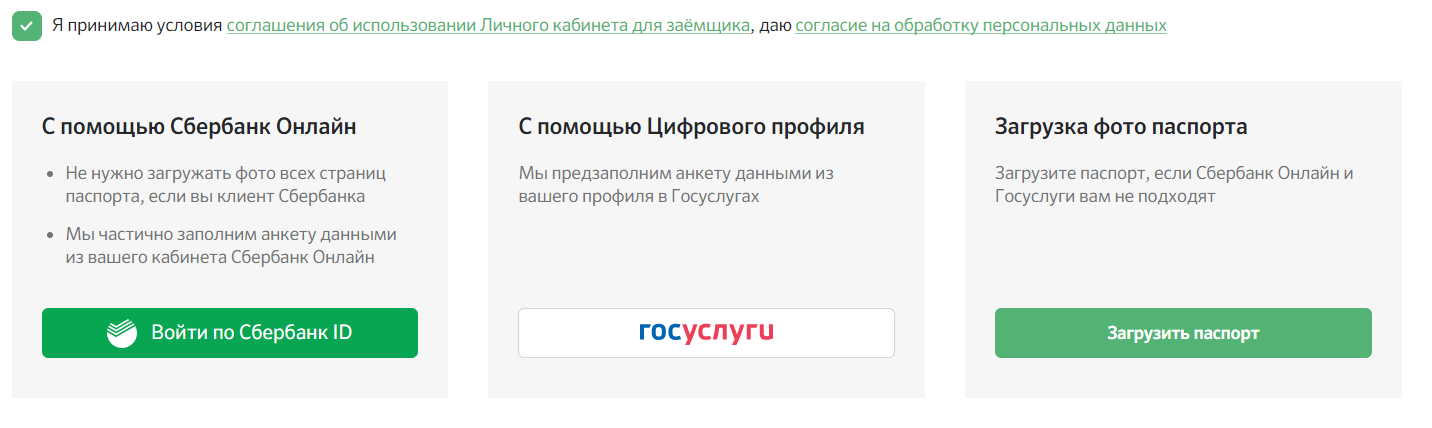

Как оформить рефинансирование ипотеки в Сбербанке

Обратиться за рефинансированием можно на официальном сайте Сбербанка или на сервисе domclick.ru. Предварительное решение банк принимает в день обработки заявки. Если оно будет положительным, с клиентом назначается встреча в офисе для подтверждения заявки и подачи документов.

Конечное решение Сбербанком принимается в течение 3-5 дней. В случае одобрения заявки, деньги на счет кредитора переводятся безналичным способом. После этого первый кредитный договор (договоры) закрывается. Средства на личные цели клиент получает на счет, открытый в Сбербанке.

Калькулятор ежемесячных платежей

5.7% годовых

Платеж в месяц

100 ₽

10 000 ₽

1 000 ₽

Актуальные тарифы

Какой ваш возраст?

Более 60 лет

В таком возрасте получение кредита достаточно проблематично, Вам нужны будут поручители. Рекомендую ознакомиться с предложением Совкомбанка.

Где вы проживаете?

Проживание в съемном жилье негативно влияет на кредитный рейтинг т.к. значительная часть вашего дохода уходит на оплату аренды. Когда у заемщика нет собственного жилья, лучшим считается проживание у родственников.

Ваш доход в месяц?

Менее 10 000 ₽

Подобный уровень доходов не позволит Вам получить кредит в банке без залога. Поэтому советуем обратить внимание на предложения по картам и микрозаймам.

10 000 ₽ – 20 000 ₽

20 000 ₽ – 30 000 ₽

30 000 ₽ – 40 000 ₽

40 000 ₽ – 60 000 ₽

Более 60 000 ₽

Стаж работы на последнем месте?

До 1 года

Более 7 лет

Есть ли у вас иждивенцы (дети, инвалиды)?

3 и более

Кредитовались ли вы ранее?

Есть открытые кредиты?

Сколько платите в месяц по кредитам?

Менее 10 000 ₽

10 000 ₽ – 20 000 ₽

20 000 ₽ – 30 000 ₽

30 000 ₽ – 40 000 ₽

40 000 ₽ – 60 000 ₽

Более 60 000 ₽

Какая у вас кредитная история?

Получить кредит с плохой кредитной историей в банке весьма проблематично. Рекомендуется воспользоваться микрозаймами.

На сколько дней просрочили?

До 10 дней

До 30 дней

Более 30 дней

Какое у вас образование?

Есть у вас автомобиль?

Рассчитываем лимит, подождите немного

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Вы можете получить

292 000 ₽

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Частые вопросы

Это не быстрая процедура. Все же речь об ипотеке, которая сопровождается залогом, обязательным страхованием. Это простой кредит перекрывается за пару дней. Жилищный же — более сложная ссуда, поэтому все займет пару месяцев.

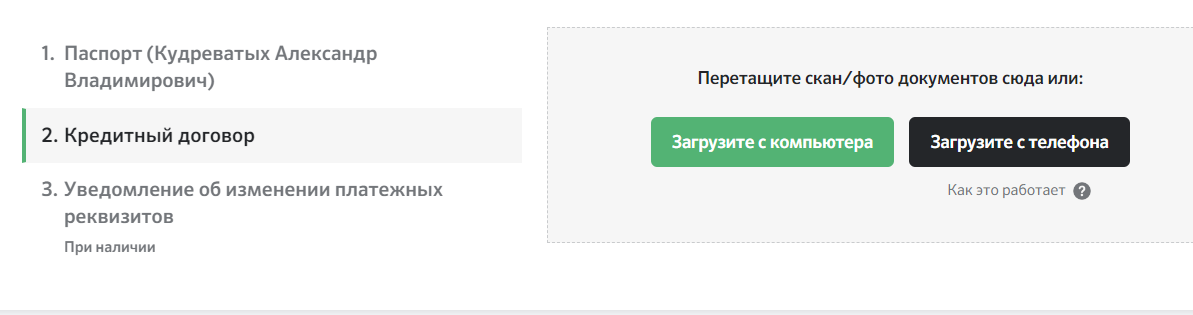

Обратите внимание, что кроме стандартного пакета документов на заемщика нужны и бумаги на ипотечный кредит, который будет перекрываться. Обязательно предоставляется кредитный договор, график платежей, справка об отсутствии задолженности. Кроме того, Сбербанк попросит справку из прежнего банка об остатке ссудной задолженности — это и будет сумма, на которую оформляется новый кредит.

Если кроме ипотеки перекрываются и другие ссуды, по ним также нужно предоставить комплект документов.

Порядок действий заемщика:

Решение по заявке принимается в течение 2-4 рабочих дней. Если вынесено одобрение, банк оглашает, какой пакет документов нужно собрать на недвижимость. При рефинансировании проходит смена залогодержателя, поэтому придется снова собирать бумаги на объект и проводить его экспертную оценку.

Положительное решение по рефинансированию действует 90 дней. За этот период клиенту нужно собрать бумаги и передать их в банк для завершения оформления.

Документы на недвижимость анализируются 4-5 дней. Если нареканий нет, тогда заемщик приглашается на подписание кредитного договора. В процессе также происходит смена залогодержателя и изменения в страховании.