Содержание:

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

ПАО РОСБАНК «Росбанк Дом»

ПАО Банк «ФК Открытие»

Семьи с одним ребенком могут оформить льготный кредит в СберБанке на покупку жилья, а часть процентов за них заплатит государство. Рассказываем, на каких условиях можно получить семейную ипотеку.

Благодаря действию субсидированных программ, многие получают возможность купить своё жильё по сниженной ставке. Одна из таких программ — семейная ипотека с господдержкой. Программа была запущена еще в 2018 году, но с тех пор много раз менялась, в том числе совсем недавно. Разбираемся, кто, как и на каких условиях может получить семейную ипотеку в 2023 году.

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%). Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

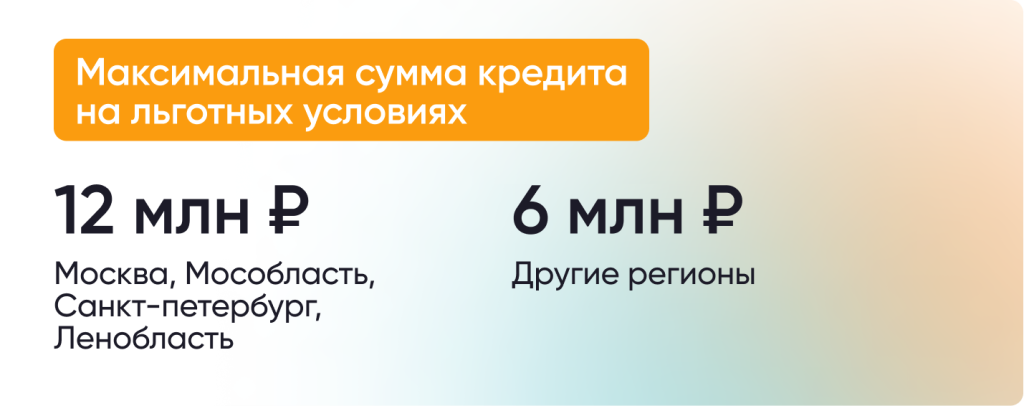

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Первоначальный взнос по льготной ипотеке

Минимальный по программе ипотеки с господдержкой — 15% от стоимости недвижимости. В качестве первоначального взноса или его части можно использовать материнский капитал.

Размер выплаты на первого ребенка в 2022 году составит 524,5 тыс. рублей, на второго — 693,1 тыс. рублей, если семья не получала маткапитал на первого ребенка, и 168,6 тыс. рублей, если его оформляла. В 2023 году государство проиндексирует сумму маткапитала — маткапитал на первенца составит около 590 тысяч рублей, на второго ребенка — почти 780 тысяч.

Государственная программа поддержки семей с детьми

Федеральным законом от 03.07.2019 № 157-ФЗ предусмотрена возможность возникновения у граждан — заемщиков (поручителей) по ипотечным жилищным кредитам (займам) при рождении у них в период с 1 января 2019 года по 31 декабря 2023 года третьего или последующих детей права на получение государственной поддержки для целей полного или частичного погашения задолженности по ипотечному кредиту (займу) в размере не более 450 тыс. рублей. Подробнее о мерах поддержки в юридической справке.

Кому предоставляется семейная ипотека в 2023 году

Как понятно из названия, программа изначально ориентирована на заемщиков с семьями, но требования к ним менялись. Сейчас взять такой кредит могут семьи (включая родителей-одиночек с детьми), с одним ребёнком, который родился после 1 января 2018 года, с двумя и более детьми младше 18 лет или с ребёнком с инвалидностью.

Заемщиком может выступать любой из родителей ребенка, рожденного после 1 января 2018 года, или ребенка-инвалида. Важно, чтобы у заемщика было российское гражданство, он также может привлекать созаемщиков, причем не обязательно супруга или родителя ребенка. Возраст родителей на момент предоставления кредита в СберБанке:

- не менее 18 лет;

- не менее 21 года, если цель кредита — рефинансирование или строительство жилого дома.

Возраст на момент выплаты ипотеки — 75 лет.

До какого времени и на какие цели можно оформить кредит

По условиям на момент публикации подать заявку на семейную ипотеку можно до 1 июля 2024 года. Если в семье есть ребенок, инвалидность которого установлена до 31 декабря 2023 года, подавать заявку можно до 31 декабря 2027 года. Кстати, одна семья в теории может взять такую ипотеку любое количество раз — ограничением будут только ее возможности обслуживать кредит. Если в семье три ребенка или больше, программу можно сочетать с другими жилищными льготами многодетным, в том числе гасить часть долга субсидией. На эти цели также можно тратить средства материнского капитала.

Получить семейную ипотеку можно на разные цели:

На Дальнем Востоке к этому списку добавляется еще и покупка вторичного жилья у физлица на сельских территориях (ставка СберБанка — от 4,7%).

Программа льготного жилищного кредитования семей с детьми

Программа позволяет семьям с детьми оформить ипотечный кредит (или рефинансировать ранее полученный) по ставке не более 6% на весь срок кредитования для целей покупки жилого помещения на первичном рынке недвижимости, а также строительства жилого дома. «АО «ДОМ.РФ» как оператор программы возмещает кредиторам недополученные доходы возникающие в результате снижения процентной ставки ниже рыночных условий.

Информационное письмо для кредиторов о возможности подать заявку на установление лимита (увеличение лимита) средств на выдачу кредитов (займов). Период подачи заявок с 27.04.2023 по 10.05.2023 (включительно)

Преимущества программы

Государственная программа льготного жилищного кредитования семей, имеющих ребенка или нескольких детей, позволяет:

- Получить кредит с низкой фиксированной процентной ставкой;

- Рефинансировать текущий ипотечный кредит по льготной ставке;

- Приобрести у застройщика как строящееся, так и готовое жилье на первичном рынке недвижимости;

- Использовать кредит на покупку вторичного жилья в сельском поселении на территории Дальневосточного федерального округа;

- Получить кредит на льготных условиях на цели строительства индивидуального жилого дома или покупки земельного участка и строительства индивидуального жилого дома на территории Российской Федерации.

максимальная ставка на весь срок кредитования

5% в Дальневосточном федеральном округе при условии рождения детей и оформления ипотечного кредита с 01.01.2019

минимальный первоначальный взнос

до 12 млн ₽ (включительно) для Москвы и Московской области, Санкт-Петербурга и Ленинградской области;

до 6 млн ₽ (включительно) для остальных регионов Российской Федерации

В случае комбинации с рыночными продуктами банков сумма кредита может быть увеличена до 30 млн рублей или 15 млн рублей соответственно. При этом процентная ставка по кредитному договору в отношении превышающей суммы может быть выше льготной ставки.

Обмен информацией и документами между кредитными организациями и АО «ДОМ.РФ» осуществляется с использованием единой информационной системы жилищного строительства.

Четыре шага кредитора для подключения к Семейной ипотеке

Размер лимита средств, руб.

Банк ВТБ (ПАО)

АО «Банк ДОМ.РФ»

Банк ГПБ (АО)

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

ПАО «Банк «Санкт-Петербург»

ПАО «БАНК УРАЛСИБ»

АКБ «Абсолют Банк» (ПАО)

ПАО АКБ «Металлинвестбанк»

АО «Тинькофф Банк»

ПАО «АК БАРС» БАНК

ТКБ БАНК ПАО

ПАО Банк ЗЕНИТ

РНКБ Банк (ПАО)

ПАО КБ «УБРИР»

АО ЮниКредит Банк

АКБ «ИНВЕСТТОРГБАНК» (ПАО)

КБ «Кубань Кредит» ООО

АО «АБ «РОССИЯ»

АО БАНК «СНГБ»

АО «БАНК СГБ»

АО «СМП Банк»

ПАО КБ «Центр-инвест»

АО АКБ «НОВИКОМБАНК»

Банк «ВБРР» (АО)

ПАО АКБ «Приморье»

АО КБ «Урал ФД»

АО «Банк БЖФ»

Банк «Снежинский» АО

АО «БАНК ОРЕНБУРГ»

ООО Банк «Аверс»

Банк «КУБ» (АО)

БАНК «ЛЕВОБЕРЕЖНЫЙ» (ПАО)

АКБ «Энергобанк» (АО)

АО «Банк Финсервис»

ООО «ЖИВАГО БАНК»

АО «Дальневосточный банк»

ПАО Банк «Кузнецкий»

АО КБ «ХЛЫНОВ»

АО «БАНК АКЦЕПТ»

АО «Тимер Банк»

АО «КС БАНК»

АКБ «АКТИВ БАНК» (ПАО)

Банк «Возрождение» (ПАО)

Задайте вопрос консультанту

Вопросы по реализации государственной программы льготного ипотечного кредитования «Семейная ипотека» можно задать в адрес консультационного центра АО «ДОМ.РФ» по номеру горячей линии или посредством электронной почты.

Что важно знать об ипотеке с господдержкой

Как долго действует программа?

Срок действия программы в настоящее время продлен до марта 2023 года. С высокой вероятностью можно предполагать ее дальнейшую пролонгацию, учитывая популярность и доказанную на практике эффективность.

Можно ли рефинансировать семейную ипотеку?

В каком банке можно оформить ипотеку для семей с детьми?

Какое жилье можно приобрести в ипотеку?

Срок действия программы

До 1 июля 2024 года — для семей, в которых родился первый или последующий ребенок.

До 31 декабря 2027 года — для семей, в которых ребенок был рождён до 31 декабря 2023 года и получил категорию инвалидности после этой даты.

Условия предоставления в 2023 году

Базовая ставкапо программе в 2023 году — 6% годовых, при этом условия конкретных банков могут отличаться, но только в выгодную для заемщика сторону. В СберБанке ставка ещё ниже — от 5,3% годовых; для жителей Дальнего Востока — от 4,7%.

Кредит выдается на срок до 30 лет, необходимый размер первоначального взноса — от 15% стоимости приобретаемой недвижимости. Минимальная сумма кредита — от 300 тыс. рублей, максимальная зависит от региона и ряда дополнительных условий. Базовые лимиты такие:

- в Москве, Подмосковье, Санкт-Петербурге и Ленобласти лимит по кредиту — 12 млн рублей;

- в остальных регионах — 6 млн рублей.

Но воспользоваться семейной ипотекой можно и в том случае, когда нужна более крупная сумма. Недавно правительство разрешило комбинировать семейную ипотеку с рыночной. В этом случае предельный лимит по кредиту — до 30 млн рублей, из которых:

- 12 млн рублей будет субсидироваться государством для Москвы и Подмосковья, Санкт-Петербурга и Ленобласти;

- 6 млн рублей будет субсидироваться государством для остальных регионов соответственно.

Какую сумму можно получить

- До 12 млн рублей — при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области

- До 6 млн рублей — при покупке жилья в других регионах

Получить большую сумму по той же ставке вы можете, выбрав квартиру у определённых застройщиков. Список таких застройщиков вы найдёте в статье «Список застройщиков-участников программы господдержки с субсидией».

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Сроки семейной ипотеки с государственной поддержкой

Льготная ипотека будет действовать до конца 2022 года. Но эту программу уже не раз продлевали, поэтому можно ожидать, что ипотека с господдержкой будет доступна и после 2022. К слову, если в семье есть ребенок-инвалид, взять такую ипотеку можно до 2027.

Топ 10 предложений с минимальным платежом по семейной ипотеке

* В таблице отобраны банки с самым маленьким платежом в месяц. Сумма платежей была рассчитана по исходным данным: стоимость недвижимости — 5 000 000 рублей, первоначальный взнос 20% и сроком на 15 лет

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 1 июля 2024 года при рождении первого ребенка и если в семье уже есть двое и более несовершеннолетних детей.. Если ребенку установлена инвалидность, и он родился до 31 декабря 2023 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Какое жилье можно приобрести с помощью Семейной ипотеки?

По условиям программы можно приобрести:

- Квартиру в готовом или строящемся доме у застройщика;

- Строящийся частный дом по договору участия в долевом строительстве

- Частный дом от застройщика или договору купли-продажи;

- Вторичное жилье; квартиру или дом, в том числе у физических лиц, на территории сельских населённых пунктов в Дальневосточном федеральном округе;

- Вторичное жилье в регионах, где нет строящихся многоквартирных домов по данным ЕИСЖС (доступно только для семей с детьми-инвалидами).

Также с помощью программы можно построить частный дом на собственном или приобретаемом в ипотеку земельном участке.

Можно ли перейти на программу ипотеки для семей с детьми

Да, действующую ипотеку СберБанка также можно перевести на условия программы ипотеки с господдержкой для семей с детьми. Это возможно для семей, где после 2018 родился ребёнок или есть ребёнок с ограниченными возможностями. Ставка по кредиту будет снижена до 6% годовых. Узнать подробнее о том, как это сделать, можно в личном кабинете на Домклик.Также вы можете рефинансировать ипотеку другого банка по условиям программы для семей с детьми. Для этого кредит, оформленный в другом банке, должен быть предоставлен на покупку недвижимости на первичном рынке от застройщика или инвестора.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

Семья, воспитывающая ребенка-инвалида может рефинансировать кредит по программе независимо от даты рождения этого ребенка.

Рефинансировать можно только ипотеку на приобретение жилья от застройщика (по договору-купли продажи или договору участия в долевом строительстве). По программе нельзя рефинансировать ипотеку на строительство дома.

ДОМ. РФ — надежный оператор государственной программы

В соответствии с федеральным законом АО «ДОМ.РФ» как единый институт развития в жилищной сфере выступает агентом Правительства Российской Федерации по вопросам реализации мер государственной поддержки семей, имеющих детей, в целях создания условий для погашения обязательств по ипотечным жилищным кредитам (займам).

Размер поддержки

Не более 450 тыс. рублей. Денежные средства направляются на погашение задолженности по основному долгу, а в случае, если она меньше 450 тыс. рублей, оставшаяся часть суммы может быть направлена на погашение процентов.

Дополнительные региональные выплаты

Субъектами Российской Федерации могут реализовываться дополнительные меры поддержки многодетных семей, направленные на осуществление выплат за счет регионального бюджета (далее – дополнительные региональные выплаты). Порядок предоставления таких выплат аналогичен порядку реализации государственной программы поддержки семей с детьми, утвержденному постановлением Правительства Российской Федерации от 07.09.2019 № 1170.

Условия дополнительных региональных выплат:

Возможный период и место рождения детей

Приобретение / строительство объекта недвижимости

Граждане, проживающие на территории Приморского края

Возможный период и место рождения детей

Третий и (или) последующий ребенок (дети) – 2023-2025 гг., регистрация рождения в органах ЗАГС на территории Приморского края

Приобретение / строительство объекта недвижимости

Только на территории Приморского края

В настоящее время в целях получения указанной дополнительной поддержки заявителю следует обратиться в адрес кредитора с заявлением о погашении кредита в том числе за счет региональной выплаты.

Категории граждан

Право на получение государственной поддержки может возникнуть у матери или отца, являющихся заемщиками либо поручителями (при условии заключения договора поручительства не позднее 29.04.2021) по ипотечному жилищному кредиту (займу), у которых в период с 1 января 2019 года по 31 декабря 2023 года родились третий ребенок или последующие дети.

Для целей получения государственной поддержки заявитель и его дети должны быть гражданами Российской Федерации, при этом не учитываются дети, в отношении которых гражданин был лишен родительских прав или в отношении которых было отменено усыновление.

Порядок обращения за государственной поддержкой

Обращение за государственной поддержкой возможно посредством получения услуги на Едином портале государственных и муниципальных услуг (функций) в личном кабинете гражданина либо путем обращения с заявлением в адрес кредитора.

Функции АО «ДОМ. РФ»

Определены Постановлением Правительства Российской Федерации от 07.09.2019 № 1170

- Взаимодействие с кредиторами в целях погашения обязательств по ипотечным жилищным кредитам (займам) граждан, в отношении которых установлено соответствие предъявляемым требованиям.

- Операционное сопровождение направления средств в целях погашения указанных обязательств за счет собственных средств общества с последующим возмещением фактически понесенных затрат из федерального бюджета.

- Обеспечение контроля за соблюдением кредиторами условий реализации мер государственной поддержки.

Документы

Порядок реализации мер государственной поддержки, включающий в себя порядок обращения граждан за их предоставлением, а также перечень документов, необходимых для реализации рассматриваемых мер, определены Постановлением Правительства Российской Федерации от 07.09.2019 № 1170.

Порядок взаимодействия кредиторов (займодавцев) АО «ДОМ.РФ» и граждан

PDF, 829.7 КБ

Заявление на получение дополнительной региональной выплаты

DOCX, 13.92 КБ

Ответы на вопросы

Да, возможно. При этом оплата страховых премий допускается по договорам страхования, предусмотренным кредитным договором.Да, возможно. Заявление на участие в программе гражданин может подать кредитору после государственной регистрации права собственности на возведенный на земельном участке жилой дом и ипотеки недвижимости.Да, возможно. Заявление на участие в программе гражданин может подать кредитору после завершения строительства жилого дома, регистрации права собственности на жилой дом и ипотеки недвижимости.Приобретение комнат в квартире в рамках программы возможно только в случае регистрации комнат в ЕГРН в качестве жилых помещений. При этом если приобретается не комната, а доля в праве собственности на квартиру, соответствующая такой комнате, участие в программе возможно в случае поступления квартиры в собственность гражданина (супругов).

По вопросам реализации мер государственной поддержки граждане могут обращаться в адрес Консультационного центра АО «ДОМ.РФ» по номеру горячей линии.

Ставка по семейной ипотеке

Недавно Сбер снизил ставки для семей с ребенком, поэтому оформить ипотеку можно от 5,7% годовых. А если получится найти новостройку с субсидированием застройщика, то от 3% (в первый год). Таких вариантов мало, но их тоже можно поискать на Домклик.

Ставки по программе субсидирования с застройщиками

- от 3% годовых в первый год кредита, на оставшийся срок — от 5,7% годовых

- от 3% годовых в первые 2 года кредитования, на оставшийся срок — от 5,7% годовых

- от 3,6% годовых на весь срок кредита

Как рассчитывается ставка по льготной ипотеке

Итак, ставка по программе — 6% годовых, а при регистрации сделки в — 5,7% годовых.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребёнок или последующие дети;

- Семьи, в которых есть двое и более несовершеннолетних детей;

- Семьи, в которых воспитывается ребёнок с инвалидностью;

- Родители усыновлённых (удочерённых) детей могут принять участие в программе на тех же условиях, что и кровные родители.

Особенности льготной ипотеки для семей с детьми

- Первая особенность – ставка. Если по обычной ипотеке можно найти предложение от 8% (в среднем), то для ипотеки с господдержкой для многодетных семей установлен верхний потолок в 6.5%. При этом предложений под 6.5% уже практически нет – так как «остаток» доплачивает государство, банки снизили ставку для людей еще сильнее. В среднем такая ипотека «стоит» 4.5-5%, у Сбербанка вообще можно получить кредит под 1.5%.

- Вторая особенность – материнский капитал. Практически все банки позволяют внести первый взнос маткапиталом, что для многодетной семьи довольно удобно.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

На какой срок можно оформить ипотеку

Кредит можно получить на срок от 12 месяцев до 30 лет.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Кто может получить ипотеку с господдержкой

Кредит предоставляется семьям:

- С одним ребёнком, который родился после 1 января 2018 года, с двумя и более детьми младше 18 лет

- В которых есть ребенок с инвалидностью, рожденный не позднее 31 декабря 2023 года

Родители и дети должны быть гражданами России.

На какую недвижимость предоставляется кредит

По программе ипотеки с господдержкой можно приобрести готовое или строящееся жилье от застройщика или инвестора, а также построить дом.

По этой программе на вторичном рынке от физического лица не получится. А вот по договору переуступки — можно, как от юридического, так и от физического лица (это когда квартиру купили от застройщика, а потом перепродают).

Преимущества семейной ипотеки

Программа дает широкий выбор как по ставкам, так и по условиям, распространяется на самые разные типы недвижимости, не требует от семьи быть молодой или многодетной, ею могут воспользоваться даже одинокие родители. Наконец, это выгодно: и переплата по кредиту, и ежемесячный платеж будут существенно ниже, чем по стандартным ставками.

Рассчитать предварительные условия вы можете на ипотечном калькуляторе Домклик.

Подать заявку на ипотеку

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

- 15 млн рублей для всех российских регионов;

- 30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Можно ли рефинансировать кредит, оформленный по Семейной ипотеке?

Да, если другой банк предложил вам более выгодные условия ипотеки (под более низкий процент), вы можете рефинансировать кредит, оформленный ранее по программе «Семейная ипотека».

Процедура получения семейной ипотеки и список документов

Процедура будет стандартной — за исключением того, что помимо стандартного списка документов, который у каждого банка свой, заемщик должен будет подтвердить, что подходит под вышеописанные условия программы. Потом, если заявка одобрена, проходит сделка, и недвижимость переходит в собственность заемщиков. Но она остается в залоге — распоряжаться ею (продавать, сдавать в аренду, дарить и т. д.) можно будет только с его разрешения.

Список документов, которые нужны заемщикам СберБанка для подачи заявки на семейную ипотеку и для оформления сделки, можно посмотреть . #ИпотекаВернулась