Содержание:

Необходимые документы

Чтобы реструктурировать займ, следует предоставить банку определенный перечень документов. Реструктуризация кредита в Сбербанке физическому лицу – 2019 предполагает, что клиент предоставит следующий пакет бумаг:

- удостоверение личности. Потребуется сделать копию всех страниц паспорта гражданина России;

- документ о трудоустройстве. Это может быть копия трудовой книжки или выписка из нее. Важно, чтобы документ содержал сведения о занимаемой должности, месте работы, стаже. Справку должен подтвердить работодатель. Необходимы подпись руководителя и печать бухгалтерии. Если сотрудник трудоустроен без книжки, подойдет копия ГПХ или контракта, который заключен между ним и работодателем. Заемщик может предъявить подлинник или заверенную копию. Если клиент – ИП, необходимо предоставить свидетельство о госрегистрации физлица. Справка должна быть также нотариально заверенной;

- справка, которая подтверждает финансовое состояние заемщика за последние шесть месяцев. Это может быть справка 2-НДФЛ или документ по форме банка;

- выписка со счета зарплатной карты заемщика (не требуется тем клиентам, которые получают доход на пластик Сбера);

- налоговая декларация;

- справка о размере назначенных социальных выплат (по возрасту или выслуге лет), если заемщик — пенсионер. Предоставить ее клиенту может ПФР или НПФ, если он отчисляет средства в негосударственный фонд;

- документы, подтверждающий право собственности клиента на объект недвижимости (если речь идет об ипотеке). Их следует предоставить в оригинале, чтобы сотрудники банка сняли копию;

- документы, подтверждающие наличие уважительной причины (например, справка из центра занятости о потере работы, свидетельство о рождении ребенка и пр.).

Это же касается всех справок, которые необходимо предоставить сотрудникам Сбера. Вы можете принести подлинники, а сотрудники банка откопируют их на месте.

В 2021 году банковские заемщики стали реже просить об отсрочке по кредитам

В марте-июле 2021 года микрофинансовые компании (МФО) предоставили кредитные каникулы 560 тыс. своих клиентов. А вот банки пошли на уступки заемщикам по 1 млн. кредитных договоров. Эти цифры приводит в своем исследовании Национальное бюро кредитных историй (НБКИ).

В исследовании бюро отмечено, что по сравнению с аналогичным периодом 2020 года — это был период наиболее жестких карантинных антиковидных мероприятий — в марте-июле 2021 года количество предоставленных МФО своим заемщикам отсрочек по займам выросло на 24,6%. В марте-июле 2020 года были введены каникулы по 450 тыс. договоров займа.

За тот же период 2021 года число кредитных договоров, по которым банками были предоставлены каникулы, снизилось — на 36,7% по сравнению с отрезком времени март-июль 2020 года, когда каникулы были даны 1,58 млн. заемщиков.

Таким образом, практика предоставления отсрочек по договорам кредита или займа в 2021 году продолжает пользоваться популярностью. Однако если банковские розничные заемщики все реже пользуются такой возможностью, то клиенты микрофинансовых организаций, наоборот, получают отсрочки чаще, чем в 2020 году, отмечает бюро.

При этом динамика предоставления кредитных каникул серьезно отличается в зависимости от размера кредита или займа. Так, спрос на кредитные каникулы у должников с небольшими кредитами (займами) остается стабильно высоким. В то же время у заемщиков со значительно более серьезными размерами долга потребность в кредитных каникулах в 2021 году существенно снизилась.

Опыт предоставления кредитных каникул, полученный в ходе применения в России наиболее жестких карантинных мероприятий весны-лета 2020 года научила кредиторов эффективно использовать этот инструмент для возвращения должника в график обслуживания своего долга, говорится в исследовании НБКИ.

«При этом важно отметить, что при принятии решения о реструктуризации любой кредитор учитывает не только текущее финансовое положение клиента, но и его кредитную историю и его Персональный кредитный рейтинг (ПКР). А так как в сегменте микрофинансирования сконцентрированы клиенты с наименьшими значениями ПКР, потребность в кредитных каникулах и отсрочках здесь, соответственно, выше», — так прокомментировал ситуацию, сложившуюся на рынке, директор по маркетингу НБКИ Алексей Волков.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Реструктуризация кредита в Сбербанке – ее виды и особенности

Рассмотрим, на каких условиях заемщики могут получить реструктурирования займа в Сбере. По сути, это стандартная процедура, которую используют многие финансовые учреждения.

Важно! Реструктуризация кредита в Сбербанке физическому лицу доступна только в том случае, если еще не было допущено просрочки по текущему займу. В связи с этим следует обратиться в банк сразу при возникновении риска невыплаты по текущему займу. К сожалению, не все заемщики успевают пройти процедуру до наступления просрочки. В противном случае речь будет идти уже о реструктурировании задолженности.

Тем клиентам, которым потребовалась реструктуризация кредита, Сбербанк предлагает несколько вариантов выхода из сложной экономической ситуации:

- смена валюты. Если вы брали займ в долларах или евро, в связи с изменением курса фактический размер выплат может существенно увеличиться. В этом случае возможен перевод расчетов в рубли;

- кредитные каникулы. Клиенту дается отсрочка по выплате «тела» (основной части) займа, и в течение определенного времени он выплачивает только проценты. Минус этого способа заключается в том, что впоследствии долг пересчитывается и размер ежемесячных взносов становится выше того, который был изначально. Метод выгодно использовать тем, кто планирует получить более высокооплачиваемую должность, чтобы погашение займа проходило в благоприятных финансовых условиях;

- пролонгация. В этом случае банк соглашается на продление срока выплаты займа. Следует учесть, что этот период не может превышать времени погашения самого кредита или быть равным ему по продолжительности. Это следует учитывать, чтобы предложенный срок не оказался меньше приемлемого. Кроме того, время, на которое может быть продлен договор, не может превышать максимального периода кредитования в банке. К примеру, если по программе потребительского займа Сбербанка срок погашения составляет пять лет, а вы взяли заемные средства на три года, то продлить время выплаты в рамках пролонгации вы сможете максимум на два года;

- списание неустойки. Если просрочка все же была допущена, но у клиента есть уважительная невыплаты, банк может пойти ему навстречу и списать начисленные пени. Отдельным основанием может стать решение суда о признании физического лица банкротом. В этом случае заемщику останется только выплатить непосредственный долг по условиям кредитного договора («тело» займа и проценты без штрафов). Тем не менее, банк может предложить рассрочку, в которую будут включены проценты, но сумма ежемесячных платежей при этом все-таки станет меньше.

Сбербанк оценивает спрос на кредитные каникулы как умеренный

Сбербанк по состоянию на середину мая 2022 года не испытывает проблем с задолженностью по кредитам — обращения за реструктуризацией есть, но их немного. Об этом сообщил первый заместитель председателя правления Сбербанка Кирилл Царев 16 мая в интервью телеканалу «Россия 24».

По его словам, банк реструктурировал более 22 тыс. кредитных договоров на сумму более 9 млрд руб. «У Сбербанка довольно консервативный кредитный портфель. Мы всегда очень внимательно относимся к уровню закредитованности — для нас очень важно выдать кредит клиенту, который может его погасить.

Поэтому мы в принципе считаем, что с кредитным портфелем в целом все нормально. И мы видим, что население может обслуживать те кредиты, которые взяло, по крайней мере, в Сбербанке», — отметил первый зампред правления Сбербанка.

Как отметил Кирилл Царев, клиенты обращаются за кредитными каникулами, но их не так много. «Напомню, что эти каникулы предоставляются, когда у клиента сокращаются размеры его доходов, и это необходимо подтвердить. Поэтому этот продукт есть, он работает, но я не могу сказать, что он носит лавинообразный характер», — подчеркнул он.

Получить подробную консультацию по всем вопросам, связанным с особенностями реструктуризации кредитов в Сбербанке, можно у юристов нашей компании.

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Увеличение срока займа

Пролонгация кредитного договора подразумевает собой увеличение срока выплат, что приводит к уменьшению размеров ежемесячного платежа. Но увеличение срока также приводит к увеличению полной суммы кредита — ведь проценты за добавившиеся месяцы Вам также придётся выплачивать. Способ подойдет тем, кто способен справиться с более крупной суммой, растянутой на маленькие платежи.

Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Правда, 28 февраля 2022 года Банк России резко увеличил ключевую ставку — до 20%. На этом фоне многие банки даже приостановили действие своих ипотечных программ. И уж о снижении ставки по действующим ипотечным кредитам сейчас речь точно не идет.

Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Использование господдержки

Распространенный способ — программа реструктуризации от Агентства по ипотечному жилищному кредитованию (Дом.рф). В этом случае государство выплачивает часть кредита за заемщика. Но это применимо только к ипотеке — на автокредиты и займы наличными программа не распространяется. Самый большой недостаток программы — ограниченность круга заемщиков, например, многодетные семьи.

Интересную программу реструктуризации предлагают в Почта Банке: по услуге «Уменьшаю платеж» клиенты могут снизить размер ежемесячного платежа, просто обратившись в клиентскую службу банка. Доступна услуга всего 1 раз в течение всего действия договора и предоставляется бесплатно.

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

Как реструктуризировать задолженности в Сбербанке

Заявка подается в отделении, в котором был оформлен кредитный договор. Как правило, оформление проходит в несколько этапов. На первой встрече специалист банка знакомится с положением клиента, и разъясняет ему варианты выхода из сложившейся ситуации. Второй этап — предоставление в банк пакета документа: заявка на реструктуризацию рассматривается в течение 10 рабочих дней.

В случае положительного решения со стороны Сбербанка клиент приглашается в офис для заключения договора: к действующему кредитному договору может быть заключено дополнительное соглашение, в котором прописываются все условия реструктуризации. Отрицательное решение по заявке принимается банком при недостаточности оснований для изменения начальных условий кредитного соглашения. Следовательно, реструктуризация задолженности в Сбербанке не должна рассматриваться как общедоступная услуга. Отказ возможен в том случае, если банку видно, что предпринятые меры не дадут никакого результата.

Реструктурировать можно любой ранее полученный кредитный продукт: ипотеку, автокредит, потребительский займ. В ходе беседы с сотрудником банка следует указать, почему заемщик не может выплачивать свой долг. Затем будут рассмотрены пути решения проблемы.

При оформлении реструктуризации стоит учитывать, что рассрочка — это увеличение срока, а в итоге и суммы кредита. Причина этого проста — уменьшение ежемесячных платежей возможно только за счет увеличения срока действия кредитного договора. Как следствие, проценты за пользование кредитом придется платить дольше, что выльется в рост суммы переплаты.

Реструктуризация кредита в Сбербанке представлена 4 схемами:

- Отсрочка выплат по основному долгу. Особенность этого способа в том, что в оговоренное между банком и клиентом время (от полугода) заемщику нужно будет платить только проценты. Сумма основной задолженности в этот период не погашается. Так можно на время снизить размер ежемесячных взносов без роста итогового размера кредита. Но тогда позже вам придется погашать взносы, которые будут увеличены на ту сумму, которую вы не доплатили во время отсрочки.

- Увеличение срока займа. Срок реструктуризации потребительских кредитов — максимально на 3 года, ипотечных займов — до 10 лет. Так заемщик может снизить размер ежемесячных платежей, однако общая сумма переплаты значительно возрастет.

- Полная отсрочка платежей. Здесь банк вводит кредитные каникулы, в течение которых заемщик совсем не платит кредит. Но это приводит к существенному пересмотру графика платежей и росту самой суммы долга — ведь проценты за месяцы «отдыха» заемщика будут насчитываться.

- Если задолженность уже просрочена, то, как правило, банк реструктуризацию дает крайне неохотно. Потому что считается, что добросовестный заемщик, попав в тяжелую жизненную ситуацию, должен позаботиться о том, как он сможет договориться с банком, заранее. Но все равно попытаться договориться можно. По крайней мере, банк может пойти на уступки и списать пени и штрафы.

Также среди заемщиков востребовано изменение схемы взносов: к примеру, вместо дифференцированного платежа с большими первоначальными взносами в пользу аннуитета с равными ежемесячными платежами. Но — опять же — банки (и Сбербанк не исключение) идут навстречу клиенту при такой просьбе неохотно.

В исключительных случаях можно рассчитывать на объединение нескольких способов. Например, сначала заемщик получает отсрочку, а потом платит уменьшенные ежемесячные взносы, но при увеличении общего срока кредитования.

Перечень ситуаций, при которых возможна реструктуризация по кредиту в Сбербанке

Сбербанк России указывает на обстоятельства, при наступлении которых клиент может подать заявку на реструктуризацию условий по действующему кредиту. Перечень исчерпывающий, и каждый его пункт предполагает несколько частных случаев. В него включены следующие ситуации:

- Существенное сокращение доходов — потеря работы или снижение размера заработной платы.

- Заемщика призвали в армию, вследствие чего он утратил возможность исполнять обязательства перед банком в должном виде.

- Заемщик уходит в отпуск по беременности и родам, либо по уходу за ребенком.

- Полная или частичная утрата работоспособности ввиду травмы, увечья или заболевания.

Сбербанк допускает проведение реструктуризации по всем кредитным продуктам, за исключением кредитных карт. Если банк и заемщик приходят к общей договоренности, изменение условий возможно по потребительским кредитам, ипотеке, автокредитам.

По каким видам продуктов доступны кредитные каникулы

В текущий кризис законодатели еще более оперативно, чем два года назад, рассмотрели и приняли поправки, позволяющие взять отсрочку платежа. Начиная с 8 марта 2022 года действует Федеральный закон № 106-ФЗ в обновленной редакции, положения которого дают возможность оформить кредитные каникулы по различным видам кредитов:

- По автокредитам

- По ипотеке

- По кредитным картам

- По потребительским кредитам

Когда возможна реструктуризация

Сбербанк может изменить условия договора в некоторых случаях. Полный список ситуаций, когда банк может пойти навстречу:

- сокращение доходов, к примеру снижение з/п или потеря работы по вине работодателя;

- призыв в армию;

- уход в декрет или получение отпуска по уходу за ребенком;

- временная утрата трудоспособности.

Важно учитывать, что реструктуризация кредитной карты Сбербанк не проводится.

Варианты реструктуризации кредитов в Сбербанке

Кредитная организация рассматривает заявки на реструктуризацию в строго индивидуальном порядке. Каждый конкретный случай требует отдельного решения, поэтому помощь клиенту со стороны банка может выражаться в следующем:

- Отсрочка погашения кредита.

- Снижение суммы ежемесячного платежа (увеличение сроков действия кредитного договора).

- Изменение валюты по кредиту — актуально для перевода валютных договоров в рублевые.

В первом случае речь идет о так называемых кредитных каникулах: договор на какое-то время «замораживается», что помогает заемщику поправить свое финансовое положение. Снижение суммы ежемесячного платежа становится возможным за счет увеличения срока действия кредитного соглашения. Заемщик выбирает для себя наиболее комфортный платеж, предполагающий посильную кредитную нагрузку. Финансовое положение валютных заемщиков зависит от колебаний курсов валюты. В этом случае клиент подает заявку на перевод долларового договора в рублевый. Таким образом, сумма задолженности не будет зависеть от внешних факторов.

Ваши действия при получении отказа в реструктуризации

Если банк отказал в реструктуризации кредита, то можете попробовать обратиться в другой банк за рефинансированием. Это будет значительно выгоднее и даст следующие преимущества:

- Вы сможете не только снизите кредитную нагрузку, но и сумму долга за счет уменьшенной процентной ставки;

- сможете объединить все свои кредитные обязательства в один большой займ;

- в некоторых случаях даже сможете высвободить заложенное имущество.

Если же и в рефинансировании займа Вам отказали, то у Вас есть 2 варианта:

- Остановить все платежи по кредиту. Кажется, что это радикальный способ решения проблемы с кредитом, однако на деле все не так страшно. В такой ситуации банк либо сам обратится к Вам с предложением о реструктуризации (именно так часто поступает ВТБ), либо подаст в суд на принудительное взыскание задолженности.

И уже свои доказательства о необходимости введения реструктуризации Вы сможете представить суду — на практике, судьи нередко принимали сторону ответчика или дело заканчивалось заключением мирового соглашения с банком.

- Обратиться в суд с заявлением о банкротстве. Одной из процедур банкротства физлица является судебная реструктуризация долгов, причем условия её предоставления гораздо выгоднее, нежели предлагаемые банком. Многие россияне используют эту возможность, чтобы избавиться от долгов полностью.

Банкротство физического лица является наиболее выгодным для должника вариантом, как добиться реструктуризации через суд. Но уйти на установление своей некредитоспособности может потратить немало времени и сил, особенно если не заручиться поддержкой опытного юриста.

Какие бывают варианты отсрочек платежей

Если ранее процедура получения отсрочки заключалась в оформлении заявления в отделении Сбербанка, основанием для этого служили финансовые затруднения, то сейчас такая процедура уже не используется. Тем не менее, банк идет навстречу клиентам и предлагает такие варианты:

Позволяет отложить выплату кредита на оговоренное время — продолжительность остановки платежей зависит от периода кредитования.

Важно учесть, что этот вариант отсрочки касается только основного долга по кредиту, то есть выплаты по процентам необходимо продолжать выплачивать согласно графику.

Но все же такая отсрочка уменьшает сумму обязательного платежа и дает время на решение финансовых затруднений.

Этот вариант подойдет для тех, кому осталось выплатить небольшую часть займа.

Реструктуризация задолженности

Предусматривает пересмотр условий действующего кредитного соглашения. Такой вариант выгоден и для банка, и для заемщика. Сбербанк дает клиенту небольшую передышку и сохраняет свои средства.

Реструктуризация кредита возможна такими способами:

- Увеличение периода погашения займа — в результате сумма ежемесячного платежа уменьшится, но одновременно увеличится и переплата по процентам за счет дополнительного срока.

- Изменение даты платежа по графику — если изменились обстоятельства у клиента, например, новая работа и другой график зарплаты.

Документы на реструктуризацию

Какие документы потребует банк? Обязательным станет документ, подтверждающий тяжелое материальное положение. Кроме того, нужно будет принести в отделение банка:

- паспорт;

- копию трудовой книжки или другой документ, который может подтвердить наличие официальной работы;

- саму трудовую книжку, если вас уволили или сократили, или если вам не продлили трудовой контракт;

- справку о доходах;

- документы на залоговое имущество, если реструктуризации подлежит залоговый кредит.

Кроме того, банк имеет право потребовать дополнительные документы, непосредственно влияющие на принятие решения.

Но это правило не касается ипотечного кредитования, когда проблемы с невыплатой долга могут оставить человека и его семью без жилья. Перечень документов в этом случае регулируется на законодательном уровне. Закон об ипотечных каникулах от 1 мая 2019 года № 76 фз дает возможность взять рассрочку по платежам на полгода.

Что говорит закон о причинах, по которым допускаются изменения условий кредита.

Документами, подтверждающими нахождение заемщика в трудной жизненной ситуации являются:

- выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного — для подтверждения, что человек потерял работу.

- справка, подтверждающая факт установления инвалидности и выданная федеральным государственным учреждением медико-социальной экспертизы по форме, утвержденной уполномоченным федеральным органом исполнительной власти;

- листок нетрудоспособности;

- свидетельство о рождении, и (или) свидетельство об усыновлении (удочерении), и (или) акт органа опеки и попечительства о назначении опекуна или попечителя.

Какие важные изменения появились в 106-ФЗ в 2022 году

Главное отличие в том, что в обновленной версии закона снято ограничение на получение повторной отсрочки по кредиту — как в Сбербанке, так и во всех других российских кредитных организациях. Правда, при условии, что ранее заемщик обращался за кредитными каникулами не позднее 30 сентября 2020 года.

Такой «кредитный отпуск» распространяется на все займы в указанных категориях, оформленные до 1 марта 2022 года. Заявку на предоставление льготы нужно успеть подать не позднее 30 сентября нынешнего года.

Каникулы дадут с большей вероятностью в том случае, если по кредиту в Сбербанке еще нет просрочки.

Как оформить реструктуризацию задолженности

Чтобы процедура реструктуризации задолженности заняла немного времени, необходимо знать, как провести реструктуризацию кредита в Сбербанке. Вашему вниманию пошаговая инструкция:

- Подготовить пакет документов.

- Подать заявление через личный кабинет Сбербанк Онлайн или офис банка.

- Получить ответ. Срок рассмотрения заявления до 10 рабочих дней.

- При получении положительного решения обратиться в офис банка с документами и подписать соглашение.

- По итогам обращения получить дополнительное соглашение на руки.

Далее клиенту важно оплачивать долг в соответствии с новым графиком и не нарушать условия оплаты. При возникновении новых трудностей кредитор может отказать в повторной реструктуризации задолженности.

Как уже было отмечено, если договор подписан с привлечением созаемщика или поручителя, то они обязаны присутствовать в банке и подписать соглашение на изменение условий.

Есть ли «понятные» сведения о реструктуризации на сайте Сбербанка

Да. Страница сайта с говорящим наименованием «Поставьте кредит на паузу» предлагает физическим лицам, у которых возникли финансовые трудности, такие способы решения проблемы как:

- Ипотечные каникулы. Можно получить отсрочку в погашении ипотечного кредита по федеральному закону №353-ФЗ;

- Реструктуризация кредитов. Это программа от Сбербанка, под которую подпадают любые кредиты банка;

- Кредитные каникулы. Дают отсрочку по 106-ФЗ.

В приведенном случае разночтений быть не может. Ипотечным заемщикам надо иметь в виду, что невозможно оформить кредитные каникулы по 106-ФЗ, если на момент обращения в банк у них уже действуют ипотечные каникулы по 353-ФЗ.

Возможность повторной реструктуризации кредита

Реструктуризация оформляется с одной целью: чтобы заемщик получил время улучшить собственное финансовое положение и смог погасить свой кредитный долг полностью. Если заемщик не смог выполнить всех условий банка, не вернул кредит в установленные сроки, но обращается в банк с заявлением о повторной реструктуризации, ему будет отказано.

Реструктуризация, как и кредитные каникулы, оформляется только один раз в течение действия договора кредитования. Если погасить кредит не удалось с учетом измененного графика платежей, то тогда поможет только рефинансирование кредита, за которым, скорее всего, придется обращаться в другой банк, или признание гражданина банкротом.

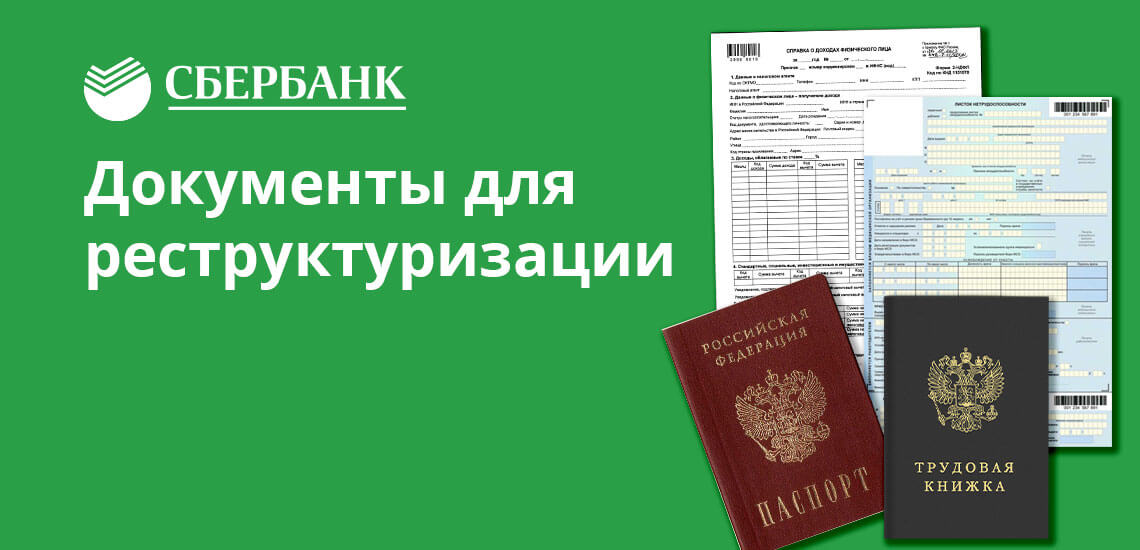

Документы для реструктуризации кредита в Сбербанке

Наличие одного или нескольких оснований для реструктуризации кредита — не гарантирует клиенту, что Сбербанк пойдет ему навстречу, и изменит первоначальные условия по договору. Клиент должен показать банку, что такая мера реально ему поможет выйти из сложившейся ситуации. Поэтому для снижения рисков Сбербанк запрашивает пакет документов. В него входят:

- Паспорт гражданина РФ.

- Документы, показывающие финансовое состояние клиента — квитанция 2-НДФЛ, справка о размере пенсии, выписка из банка о состоянии счета (требование о подтверждении доходов не распространяется на клиентов, чье финансовое положение резко ухудшилось).

- Данные, подтверждающие трудовую занятость — справка с места работы, справка по форме банка.

При рассмотрении заявки на реструктуризацию Сбербанк оставляет за собой право запросить у клиента дополнительные документы. Пакет является идентичным тому, который используется при оформлении стандартной кредитной программы. Также клиент должен доказать наличие оснований, по которым предусматривается рефинансирование кредита.

Условия для одобрения отсрочки по кредиту

В случае финансовых трудностей у заемщика, Сбербанк, как правило, идет навстречу и пытается решить вопрос мирным путем. Банк заинтересован в возврате заемных средств, и поэтому может согласиться на изменение условий соглашения и одобрить отсрочку выплат.

Но для получения отсрочки по кредиту потребуются веские основания, поэтому необходимо подготовить документы, подтверждающие финансовые затруднения. Объективными причинами для одобрения остановки выплат признаются такие:

- Сокращение штата или увольнение по инициативе работодателя, понижение должности с уменьшением зарплаты.

- В банк потребуется представить трудовую книжку, справку из центра занятости населения, справку о доходах и другие документы, которые подтвердят неплатежеспособность заемщика.

- Рождение ребенка. Весомый повод для одобрения остановки выплат по ипотеке. Законом предусмотрен период для паузы выплат в 1 год, но банк не редко продлевает до 3 лет этот период. Документом, подтверждающим наличие основания для отсрочки по кредиту, станет Свидетельство о рождении.

- Потеря здоровья (временная или постоянная, как например, полученная инвалидность). Утрата трудоспособности подтверждается справкой из медицинского учреждения.

- Оплата лечения ближайших родственников. Такая необходимость также подтверждается медицинскими справками.

- Непредвиденные или форс-мажорные ситуации. Как правило, это конкретные типовые обстоятельства, на которые заемщик не имеет влияния, например, потеря имущества в результате аварии или пожара, взлома жилья, угона транспорта. Поскольку человек в таких обстоятельствах признается как потерпевший, банку необходимо представить следующие доказательства — документ из полиции, справка из медицинского учреждения.

- Другие причины.

Каждую причину банк тщательно проверяет, и рассматривает все нюансы представленных доказательств.

Какие документы необходимы для реструктуризации

Поскольку при реструктуризации меняются условия кредита, который вам выдан и вы его как-то обслуживаете, то от заемщика, скорее всего, потребуются документы, по которым банк поймет, что вам надо пойти навстречу и рассрочить кредит.

Например, это может быть справка о потере работы или снижении заработка, о появлении в семье новых иждивенцев, о нахождении на лечении и т.д. Приводим относительно полный список документов, которые обычно требуют банки.

В случае изменения семейных обстоятельств банк может потребовать:

- Рождение ребенка — свидетельство о рождении;

- Потеря близких родственников (муж/жена, родители, дети) — оригинал или нотариальная копия документа о смерти;

- Продолжительная болезнь или травма — больничный лист на срок 3 месяца и более / справка об инвалидности;

- Чрезвычайная ситуация: справка от органов государственной власти, которая подтверждает, что вы пострадали в результате чрезвычайной ситуации (ЧС).

В случае финансовых трудностей любой документ, который подтверждает отсутствие или снижение текущего дохода на выбор:

- Приказ к трудовому договору

- Уведомление об изменении заработной платы

- Справка работодателя об изменении заработной платы

- Дополнительное соглашение к трудовому договору

- Справка-2 НДФЛ

- Судебный акт по иску к работодателю

- Трудовая книжка

- Справка с биржи труда

Запомните, что у всех банков могут быть разные требования к перечню документов.

Какие условия действуют по кредитным каникулам в 2022 году

Как и прежде, кредитные каникулы по 106-ФЗ дают гражданину, работающему по найму, самозанятому или бизнесмену передышку от погашения кредита на период от месяца до полугода, на его личный выбор. Но не стоит воспринимать их как «халяву», поскольку проценты банка продолжают «капать» и в течение таких финансовых каникул.

Заявление клиента по факту является требованием, и банк не может отказать клиенту при выполнении предписанных законодательно условий. В целом они аналогичны тем, какими они были два года назад. Если доходы гражданина снизились более, чем на 30% относительно среднемесячных финансовых поступлений за 2021 год, и он способен предоставить в банк подтверждающие это документы, ему гарантирована отсрочка платежа по кредиту согласно 106–ФЗ.

Кредитные каникулы в Сбербанке начинают действовать с той даты, которая указана в требовании на реструктуризацию, но только после предоставления документов, подтверждающих реальность потери доходов. В таком качестве принимаются следующие документы:

- Справки о полученных доходах либо уплаченных налогах за 2021 и 2022 годы;

- Выписка о регистрации физического лица — заемщика в качестве безработного;

- Больничный лист, подтверждающий нетрудоспособность гражданина сроком более 1 месяца.

Процедура оформления

Если вам выдал заемные средства Сбербанк, реструктуризация кредита (заявка-онлайн может быть оформлена прямо сейчас) будет удобна еще и тем, что вам не придется посещать офис финансовой организации.

Стандартная процедура обращения в банк предполагает следующие шаги:

- ознакомление с условиями, на которых может быть предоставлена реструктуризация кредита в Сбербанке физическому лицу;

- подача заявки. Вы можете написать заявление в офисе банка или через интернет. Потребуется заполнить анкету, сообщив свои персональные и контактные данные. Если у специалистов банка возникнут дополнительные вопросы, они свяжутся с вами по указанным в заявке телефону или электронной почте. С менеджером Сбера вы можете обсудить вопрос дальнейшей работы по реструктурированию займа, уточнить, какие документы потребуется предоставить банку в случае одобрения вашей заявки.

Далее остается дождаться решения финансовой организации по вашему запросу. Если оно будет положительным, необходимо будет согласовать адрес офиса, в который вы прибудете с документами, и время визита. В отделении Сбера необходимо будет подписать договор выработанного соглашения и действовать в рамках условий, которые в нем перечислены.

Важно! Если вы согласились с определенным вариантом реструктурирования, поменять его на другой в рамках действующего договора не получится. В связи с этим советуем крайне взвешенно подходить к выбору условий изменения договора. Пройти процедуру по текущему кредиту вы сможете только один раз. Если угроза просрочки возникнет второй раз, придется изыскивать другие способы, как ее избежать. Например, вы можете попробовать обратиться в другой банк, который согласится рефинансировать займ, взятый в Сбере.

Предложит ли клиенту кредитные каникулы сам банк?

Сотрудник банка должен проинформировать заемщика, который оповестил о своих финансовых затруднениях, о такой возможности. Но, с точки зрения банка, кредитные каникулы — лишь один из способов реструктуризации кредита. При посещении страниц на сайте Сбера, где предлагается реструктуризация, стоит иметь в виду, что помимо кредитных каникул по 106-ФЗ банк разработал и собственные программы для клиентов по разным видам кредитных продуктов.

При обращении клиента сотрудники банка, в первую очередь, заинтересованы в том, чтобы предложить заемщику именно «собственные» программы реструктуризации. Поэтому их (с высокой долей вероятности) будут с энтузиазмом «расхваливать» и рекламировать специалисты кредитной организации. Сроки и условия по ним будут отличаться от тех, которые предлагают программы с господдержкой.

Что сделали ЦБ и правительство для стабилизации ситуации

Растущая степень закредитованности населения уже давно вызывала опасения у руководства Центробанка РФ, который постепенно тормозил активность банков в отдельных сегментах кредитования. Особое внимание регулятор уделял POS-кредитованию (POS — Point Of Sale) то есть оформлению кредитов на потребительские товары непосредственно в магазинах и торговых точках.

Правда, Сбербанк этим «не увлекается», зато активно предлагает финансирование и продавцов, и покупателей на ряде торговых площадок в Интернете — маркетплейсах. По окончании корона-кризиса меры по борьбе с чрезмерно лояльным подходом банков к выдаче кредитов продолжились, в том числе ЦБ и правительство урезали господдержку ипотеки.

И, как выяснилось в феврале текущего года, регулятор финансового рынка беспокоился не зря: с началом спецоперации на территории Украины многим россиянам потребовалась немедленная помощь, чтобы не допустить возникновения просрочки (и всех сопутствующих ей проблем).

Поэтому банки при участии правительства в самые короткие сроки запустили механизмы поддержки населения и бизнеса, ранее «обкатанные» в период пандемии коронавируса. Ведь среди людей, попавших в кредитный капкан, оказались наиболее уязвимые категории россиян, включая пенсионеров.

Речь идет о кредитных каникулах.

Требования к заемщику

Реструктурировать займ до наступления просрочки имеют право только те клиенты, которые соответствуют определенным требованиям банка. В числе этих условий – и то, как добросовестно заемщик относится к своим долговым обязательствам, наличие постоянного дохода, а также наличие уважительной причины.

Реструктуризация кредита в Сбербанке физическому лицу доступно в том случае, если клиент отвечает следующим требованиям:

- прохождение заемщиком военной службы по призыву;

- рождение ребенка в семье должника. Появление нового члена семьи может привести к резкому сокращению финансовых возможностей заемщика, в связи с чем банк, как правило, идет навстречу добросовестному клиенту;

- смерть, временная или полная утрата дееспособности заемщиком. В этом случае тем, кто принимает на себя долговые обязательства (непосредственные наследники клиента), может потребоваться время на то, чтобы начать платить по кредиту;

- потеря работы. В этом случае банк принимает во внимание отсутствие вины сотрудника при расторжении трудового договора. Уважительной причиной может стать сокращение, аннулирование организации, в которой работал заемщик. Если речь идет об ИП, потребуется доказать убыточность и последующее закрытие бизнеса;

- девальвация в результате обвала курса рубля (для тех клиентов, кто взял займ в иностранной валюте);

- материальные убытки в результате форс-мажора (в числе чрезвычайных происшествий может быть стихийное бедствие, крупная авария и пр.).

Если заемщик сможет подтвердить наличие уважительной причины соответствующими документами.

Как оформить реструктуризацию кредита в Сбербанке

Не существует стандартной процедуры реструктуризации кредита или займа. Нет даже инструкции Банка России о том, что это за услуга и как ее предлагать — и предлагать ли вообще. В отношении каждого заемщика решение банк принимает персонально. Реструктуризация — это красивая форма термина «рассрочка».

Но есть общие стандартные действия для оформления реструктуризации:

- Надо написать заявление. Документ составляется по форме банка. Кроме того, при визите в отделение Сбера заемщик получит на руки анкету, которую необходимо заполнить. На ее основании будет проведен анализ возможности реструктуризации.

- Пока банком будет рассматриваться заявление, рекомендуется начать собирать необходимые документы. Сначала необходимо оформить справку о снижении уровня доходов или медсправку о полной или частичной потере трудоспособности. Также нужно будет собрать документы от поручителей и созаемщиков, если такие имеются.

- После рассмотрения заявления сотрудники банка свяжутся с заемщиком. Они уточнят ряд деталей, дадут перечень необходимых документов, а также согласуют процедуру реструктуризации. Все это может происходить как при личной беседе, так и по телефону. После этого гражданину нужно будет принести требуемые документы в отделение банка.

- Если документы рассмотрены и принято положительное решение, заемщику нужно будет подписать дополнительное соглашение. Его следует внимательно прочитать.

Время от времени в Сбере объявляют акции, и тогда на некоторые кредиты предлагают более выгодные условия погашения и снижение процентных ставок.

Именно в такой период лучше всего и попросить у банка реструктуризацию, мотивируя это тем, что для новых клиентов ставки снижены, а о старых тоже забывать не стоит.

Оформить реструктуризацию в Сбере можно и онлайн через личный кабинет.

Кто может получить одобрение на реструктуризацию

Сбербанк весьма лояльно относится к подобным обращением и дает положительный ответ в 90% случаях из 100%. Но без бумажной волокиты и веской причины вам не обойтись. Обращения в Сбербанк на реструктуризацию потребительских кредитов рассматривают лишь в письменном виде в определенные сроки. Рекомендуется начать процесс как можно раньше, если ощущаете неизбежность просрочки по ссуде. Финансовое учреждение к основаниям для реструктуризации относит следующие: снижение доходов ввиду увольнения или уменьшения зарплаты, серьезное заболевание и присвоение инвалидной группы, призыв в армию, утрату дополнительного источника поступления денежных средств, появление ребенка и декретный отпуск, смерть кредитуемого.

Когда вы уже подали документы на реструктуризацию, то ни при каких обстоятельствах нельзя переставать платить. При принятии решения согласно вашему заявлению будет учитываться кредитная история за весь срок кредитования.

Также не стоит забывать о том, что законодательно банк в праве вам отказать.

до 300 тыс

на срок до 5 лет

Как реструктуризировать кредит в Сбербанке

Универсального алгоритма действия для реструктуризации не существует. И с каждым физическим лицом решения принимаются в индивидуальном порядке.

Первым делом необходимо написать заявление в свободной форме. Также вам выдадут анкету заблаговременного анализа возможности реструктуризации займа.

Не теряйте времени: в период рассмотрения вашего заявления займитесь сбором документом. В первую очередь сделайте бумагу, подтверждающую снижение денежных доходов или получите медицинское заключение о потере трудоспособности. Кроме того, вам понадобятся также документы на поручителей или созаемщиков.

Далее сотрудники банка сами с вами свяжутся и при этом зададут дополнительные вопросы, расскажут о требуемом перечне бумаг и согласуют путь реструктуризации. Такое собеседование может проходить как по телефону, так и посредством личной беседы. После вам будет нужно принести все необходимые документы в офис кредитной организации.

В случае положительного ответа от финансового учреждения для вас будет разработана документация, требующая подписи. Не экономьте время на изучение оформляемых бумаг и не стесняйтесь спрашивать, если вам что-то неясно.

до 3 млн

Периодически в Сбербанке объявляются «акции» на ссуды, в ходе которых можно провести реструктуризацию на условиях более выгодных, чем предлагаются обычно. Например, подать заявление без приложения документов, подтверждающих изменение финансового состояния.

Как предварительно узнать о шансе одобрения на реструктуризацию?

Жители Северо-Западной части РФ имеют возможность узнать о вероятности одобрения реструктуризации на официальном ресурсе кредитной организации онлайн. Для этого нужно попасть в меню «Частным лицам», далее в раздел «Кредиты» и найти интересующий вид займа. Там можно найти реструктуризацию и далее действовать в соответствие с предложенным алгоритмом. Реструктуризация кредита в Сбербанке.

Чем обернется вовремя не оформленная реструктуризация?

Сначала финансовое учреждение будет вам напоминать о растущей задолженности по телефону. Далее будут обещать разбирательства в суде. Вам поступит письменное предложение о реструктуризации. Далее можно ждать судебную повестку. А предстоящие разбирательства грозят конфискацией ценного имущества и полностью испорченной репутацией в финансовых учреждениях. Поэтому есть все основания не бездействовать, а вовремя принимать меры. Тем более что банк будет готов пойти на встречу. Еще сомневаетесь? Прочтите отзывы о реструктуризации Сбербанка. И в этом варианте вы найдете сплошные плюсы по сравнению с игнорированием долга.

МосИнвестФинанс, Лиц. № –

Кредит на любые цели под залог недвижимости за 2 часа

до 500 млн

на срок до 30 лет

Не стоит делать свою жизнь сложнее и портить будущее. Своевременность, спокойствие и связь с банком — оптимальный метод для решения проблем с долгом.

Последовательность действий заемщика

При оформлении любых документов стоит запастись терпением. Процедура оформления заявки на остановку выплат не является исключением, так как рассмотрение такой заявки может длиться 2 недели. По этой причине при возникновении финансовых затруднений важно обратиться в Сбербанк незамедлительно.

Стоит учесть, что на протяжении времени рассмотрения заявки, заемщик продолжает выполнять обязательства по кредитному соглашению.

Для получения паузы в выплатах, заемщику потребуется действовать по такой схеме:

- Лично посетить отделение Сбербанка (обязательно наличие паспорта).

- Составить заявление о просьбе реструктурировать задолженность, в котором указать причину (выбирается из предлагаемого перечня), и приложить к нему документы, подтверждающие временные финансовые затруднения.

- Дождаться ответа от банка. Продолжительность рассмотрения может длиться 2 недели, так как в это время проводится проверка представленной информации по заявлению. Решение объявляется после завершения проверки.

- В случае положительного решения, снова лично посетить отделение банка и заключить кредитный договор на новых условиях.

Наличие чистой кредитной истории также играет немаловажную роль и способствует одобрению банком заявки на остановку выплат по кредиту. Важно учесть, что чаще банки предпочитают идти навстречу добросовестным заемщикам, имеющим хорошую репутацию.

Также важно отметить, что при одобрении такой заявки, заемщик не портит свою кредитную историю и благонадежность перед банком, а это положительно отразиться на взаимоотношениях с финансовыми организациями в будущем.

Рейтинг статьи 3.2 из 5

Заявление на реструктуризацию кредита

При обращении в банк гражданину нужно будет заполнить бланк заявления по установленному образцу.

В документе указываются такие данные:

- название филиала Сбербанка, куда подается документ;

- название документа («Заявление на реструктуризацию кредита»);

- просьба предоставить реструктуризацию с указанием номера кредитного договора;

- условия, на которых будет оформлена реструктуризация;

- информация о поручителях и залоговом имуществе;

- указание причины обращения в банк;

- дата возникновения указанной причины;

- предполагаемые источники погашения кредита;

- подписи заемщика и созаемщика, если такой имеется.

После заполнения заявление подается на рассмотрение в банк.

Рекомендуемые кредиты

7 000 000 ₽7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: 7 000 000 ₽7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от г. мес. до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

– 30 000 000 ₽ до 30 000 000 ₽

Ежемесячный кешбэк от 1,5% бонусами СберСпасибо подписчикам СберПрайм+

- Сумма: от до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

– 15 000 000 ₽ до 15 000 000 ₽

- Сумма: от до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

– 5 000 000 ₽ до 5 000 000 ₽

- Сумма: от до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: %

- Срок: от года до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 5 минут

– 7 000 000 ₽ до 7 000 000 ₽

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Лучшие предложения

735 160 заявок

Росбанк Мир #120наВСЁ Плюс

25 973 заявок

ООО МФК “ЭйрЛоанс”

224 657 заявок

Альфа-Банк 365 дней без %

605 821 заявок

223 331 заявок

208 855 заявок

Почта Банк кредит

258 137 заявок

320 527 заявок

263 988 заявок

43 226 заявок

52 057 заявок

11 301 заявок

Займ в До зарплаты

28 011 заявок

Веб-займ (0% первый займ)

191 999 заявок

Займер (0% первый займ)

169 396 заявок

Монеза (0% первый займ)

26 845 заявок

СберВклад в Сбербанке

4 454 заявок

2 256 заявок

Вклад в Альфа-Банке

7 263 заявок

Вклад в Тинькофф Банке

10 627 заявок

ВТБ рефинансирование кредитов

151 598 заявок

30 369 заявок

31 569 заявок

15 897 заявок

180 948 заявок

РКО в Модульбанке

69 628 заявок

51 190 заявок

Лицензия: № 30 43 815 заявок

Семейная ипотека Росбанк Дом

33 792 заявок

Отличия реструктуризации от рефинансирования

Реструктуризация долга в Сбербанке предполагает изменения условий уже действующего кредита. В то же время рефинансирование — это оформление новой ссуды для погашения имеющихся займов.

При реструктуризации не происходит значительного улучшения условий кредитования для заемщика. Ее оформляют, когда возникает опасность просрочки или риск невыплаты займа в целом. При рефинансировании подбирается такая программа, которая будет выгодна заемщику. Однако, в этом случае необходимо доказать свою платежеспособность, а также иметь хорошую кредитную историю.

Анкета на реструктуризацию кредита

Так выглядит страница на сайте Сбера, где можно подать заявку на рассрочку кредита

Подать заявку на изменение условий действующего кредита можно не только при посещении банка, но также онлайн. Для этого нужно зайти на сайт банка и найти нужный раздел.

При заполнении анкеты необходимо следовать подсказкам и инструкциям системы. Здесь указываются практически те же сведения, что и в заявлении.

После заполнения и отправки анкеты с заявителем свяжется сотрудник банка для обсуждения деталей.

Можно ли выйти из кредитных каникул досрочно или вносить платежи «внутри» льготного периода

Ответ юристов в обоих случаях утвердительный: 106-ФЗ предоставляет такие возможности. Внеся платеж, клиент «не вылетит» из каникул по кредиту. А вот решившись отказаться от кредитных каникул до их окончания, надо помнить, что «вернуться» или оформить повторно уже не получится.

Какие ограничения заложены в «правительственной» программе кредитных каникул

Если подробного описания программ реструктуризации на какой-то странице банка нет, сориентироваться помогут ограничения, которые прописаны в условиях 106-ФЗ:

- Предоставление кредитных каникул по ипотечным кредитам ограничено суммой в 6 млн рублей в столице; 4 млн в Московской области, Санкт-Петербурге и на Дальнем Востоке. Для большинства регионов «максимум» — 3 млн рублей.

- По автокредитам верхняя планка установлена на уровне 700 тыс. рублей.

- Льготы по потребительским кредитам для физических лиц возможны, если заем не превышал 300 тыс. рублей, ИП — до 350 тыс. рублей.

- Наименее щедры законодатели и власти по отношению к заемщикам по кредитным картам — каникулы по кредиту для них возможны, если потрачено до 100 тыс. рублей.

Речь идет не об остатке по кредиту на момент предоставления кредитных каникул, а о сумме на этапе выдачи кредита.

В то же время по собственным программам Сбербанк обещает реструктуризацию не только по любым кредитам, но и:

- без ограничения по суммам,

- без снижения доходов,

- с оформлением льготного периода и уменьшением ежемесячного платежа.

Среди прочего, банк предлагает и «оформление льготного периода с уменьшением ежемесячного платежа». В перечне ситуаций, когда возможны такие финансовые каникулы, в Сбере указаны:

- заемщики и семьи, доход которых снизился (потерян);

- лица, утратившие трудоспособность;

- обманутые дольщики;

- люди, находящиеся в декрете или отпуске по уходу за ребенком;

- призывники;

- также могут претендовать на реструктуризацию люди, утратившие имущество или попавшие в чрезвычайную ситуацию.

Иметь такой выбор, если необходимо получить отсрочку по кредиту в Сбербанке, в принципе хорошо для клиентов. Но, прежде чем соглашаться на предложенные условия, стоит внимательно изучить и сравнить сведения о кредитных каникулах по 106-ФЗ и по другим программам, чтобы понять, какая из них выгодна конкретно для вас.

Однако если такой возможности нет или принять решение слишком сложно, «не потеряться» в предложениях Сбербанка поможет квалифицированный независимый юрист.