При оформлении ипотеки банки требуют застраховать недвижимость, по закону об ипотеке это обязательное условие. При этом выплаты в случае ЧП получит лишь банк-залогодержатель, а не заемщик. Можно ли доплатить и застраховать квартиру так, чтобы и собственник получил средства, потеряв недвижимость? На вопрос читателя ответили эксперты.

Если конструктивные элементы недвижимости (стены, перекрытия, окна, входные двери и т. п.) уже застрахованы в пользу банка, застраховать их же в свою пользу нельзя, это считается двойным страхованием и запрещено законом, поясняют в страховых компаниях. Как указано в Гражданском кодексе, если страховая сумма, указанная в договоре страхования имущества, превышает страховую стоимость, договор в части “превышения” является ничтожным. Фактически в случае разрушения дома ипотечник со страховкой остается без долга банку, но и без жилья.

Можно доплатить и получить возмещение лишь за дополнительные “опции” страхования.

При подписании кредитного договора заемщик обязуется застраховать имущество в пользу банка на размер не менее суммы кредита, говорит директор Департамента ипотечных продаж “Росгосстраха” Сергей Дерман. Договор страхования в таком случае можно считать своего рода залогом, гарантирующим, что банк при наступлении неблагоприятных событий вернет предоставленные заемщику средства. Соответственно, при наступлении страхового случая возмещение получает банк. А заемщик может больше не беспокоиться из-за выплат по ипотеке – его кредитные обязательства погасит страховая компания. При этом надо учитывать, что банк получает выплату только в размере задолженности клиента, и в случае досрочного погашения кредита в середине страхового периода – а это довольно распространенное явление – все, что сверх задолженности, получает страхователь.

Согласно Гражданскому кодексу РФ, двойное страхование невозможно, подчеркивает Дерман – страховая сумма не может превышать действительную стоимость имущества, определяемую, как правило, по отчету об оценке. Однако надо понимать, что большинство банков ставят условием предоставления ипотечного кредита только страхование конструктивных элементов дома или квартиры – без учета отделки и домашнего имущества. Страхователь может достраховать имущественные риски до полной стоимости жилья со всем его содержимым (например, дополнительно застраховать отделку квартиры, имущество и гражданскую ответственность). Тогда договор страхования позволит клиенту не только закрыть обязательства по кредиту, но и получить возмещение на ремонт и приобретение новых вещей взамен утраченных, компенсировать ущерб соседям, если он был нанесен.

Страховые события, в которых происходит повреждение конструктивных элементов жилья, не так часты, и обычно они случаются в “старом” жилом фонде с газопроводом, отмечает Дерман. Чаще всего обращения клиентов за возмещением касаются именно повреждения отделки и движимого имущества.

В большинстве случаев договоры страхования ипотечной недвижимости касаются только конструктивных элементов недвижимости и закон не препятствует владельцу жилья самостоятельно застраховать, например, внутреннюю отделку, то есть элементы, которые не охвачены действием основного договора, говорит адвокат Денис Колганов. Как правило, владелец недвижимости может получить часть возмещения лишь в случае, если его величина превышает остаток задолженности по кредиту.

Если обратиться к судебной практике, то в некоторых случаях страховые компании выплачивали премии именно владельцам недвижимости, если банки допускали промедление в выражении воли на получение страхового возмещения, отмечает Колганов. Есть шанс получить выплату и в случае, если конкретный выгодоприобретатель в договоре не определен. В некоторых случаях суды квалифицируют обращение собственника к страховщику о выплате возмещения в свою пользу, поступившее раньше требования банка, как уведомление о замене выгодоприобретателя.

Какие услуги при оформлении ипотеки являются обязательными, а от каких можно отказаться — рассказываем вместе с экспертами

Титульное страхование, единовременный платеж, страхование недвижимости, быстрая оценка — это далеко не весь перечень услуг, которые предложат заемщику при оформлении ипотеки. Но далеко не все из них являются обязательными.

От каких услуг при оформлении ипотеки можно отказаться — разбираемся вместе с банковскими экспертами.

Содержание:

Обязательные услуги банка

Обязательным при оформлении ипотеки является только страхование приобретаемой недвижимости (ст. 31 102-ФЗ). Все остальные виды страхования (жизни и здоровья, титульное) относятся к дополнительным, так что от них можно отказаться. Стоимость обязательной страховки рассчитывается, исходя из множества параметров. Как правило, она составляет примерно 0,1% от суммы ипотеки.

Оценка недвижимости

Еще одна обязательная услуга, от которой ипотечный заемщик не может отказаться, — оценка недвижимости. Она необходима для оценки рисков банка на случай неплатежеспособности клиента. По закону банк обязан принять заключение любого оценщика, отметил ведущий аналитик ГК «Финам» Алексей Коренев. Стоимость оценки зависит от типа жилья, региона, самой компании. В среднем она варьируется от 4 тыс. до 10 тыс. руб., хотя некоторые банки делают такую услугу бесплатной. При этом на практике заемщику нужно быть готовым, что для подписания кредитного договора банк потребует заключение об оценке от аккредитованной им оценочной компании.

Помимо страхования недвижимости и отчета об оценке недвижимости, которую заказывает заемщик, он должен обязательно оплатить и другие услуги. Например, открытие эскроу-счета при покупке квартиры в строящемся доме. Стоимость услуги составляет около 4 тыс. руб. Аренда банковской ячейки, если оплата происходит через банковскую ячейку, тоже обойдется примерно в 4 тыс. руб. Обязательными также являются расходы, которые связаны с регистрацией документов. Отказаться от этих услуг нельзя, иначе банк просто не согласует сделку.

Дополнительные услуги

Несмотря на то что по закону обязательным является только страхование недвижимости, которое приобретается в ипотеку, многие банки рекомендуют заемщику страховать свою жизнь и здоровье, чтобы снизить риски по обслуживанию кредита. Сами заемщики тоже чаще всего соглашаются на такое страхование, стараясь обезопасить себя. Цена подобных услуг определяется исходя из ряда факторов (возраста, состояния здоровья, профессии заемщика) и в среднем составляет порядка 0,5% от оценочной стоимости залоговой недвижимости или жилья, приобретаемого в ипотеку.

К дополнительным услугам относится титульное страхование, которое больше актуально для вторичного рынка. Оно представляет собой защиту от утраты права собственности на недвижимость, если сделка признана в суде недействительной, пояснил директор департамента банковского кредитования компании «Метриум» (участник партнерской сети CBRE) Дмитрий Веселков. По его мнению, такую услугу стоит приобрести, если квартира покупается у собственника, владеющего ею менее трех лет. Годовой полис обойдется в среднем в 0,3–0,4% от оценочной стоимости. Банки также нередко предлагают дополнительные услуги (страховка от потери работы, снижения дохода, медицинское обслуживание в клиниках-партнерах), добавил эксперт.

Еще одной типичной проблемой является навязывание кредитором страхования строго в одной (или нескольких) страховой компании, с которой банк тесно сотрудничает. При этом цены там существенно выше, чем если бы вы обратились к брокеру или самостоятельно в страховую компанию, отметила руководитель направления, ипотечный брокер компании «Инфулл» Ольга Кулакова. Поэтому всегда стоит поинтересоваться у банка, можно ли сделать расчет страховки у другой аккредитованной компании, рекомендовала брокер.

Комиссия банку

Еще один вид услуг, которые банки иногда предлагают клиентам, — это рекомендация внести единовременный платеж за снижение процентной ставки по ипотечному займу. По сути, скрытая комиссия. Воспользоваться этой услугой или нет — также остается на усмотрение заемщика.

«Часто банки рекомендуют заемщикам оплатить единовременный платеж за снижение ставки по кредиту в момент оформления ипотеки. Как правило, это определенный процент от суммы кредита (2–4%). При согласии на такую опцию можно снизить ставку до 1,5%. Эта услуга добровольная и выгодна она для заемщика, только если он намерен брать ипотеку на длительный срок и не планирует досрочного погашения», — пояснил генеральный директор бюро кредитных историй «Эквифакс» Олег Лагуткин.

Юридические консультации

Следующим видом дополнительного заработка на ипотечном заемщике является навязывание допуслуг, которые в большинстве своем составляют неотъемлемую часть такого кредитования, продолжил Алексей Коренев. Например с клиента могут попросить плату за открытие счета, выдачу или зачисление денежных средств на счет, иные операции, связанные с движением денежных средств, и т. д. «В соответствии с законом № 353-ФЗ все подобные комиссии являются незаконными», — отметил он.

К спорным можно отнести лишь навязанные услуги в части юридического и финансового консультирования. «Они оформляются по желанию клиента, а никак не потому, что это обязательно. От предлагаемого банком дополнительного платного пакета услуг по регистрации сделки вполне можно отказаться», — отметил Олег Лагуткин.

Частью таких услуг является безопасная проверка объекта недвижимости. По словам Ольги Кулаковой, многие банки предлагают эту услугу, причем в обязательной форме. Стоимость такой услуги может варьироваться от 20 тыс. до 30 тыс. руб. В целом, по словам ипотечного брокера, сумма «дополнительных-обязательных» услуг может составить 40–60 тыс. руб.

Что будет, если отказаться от допуслуг

Если отказаться от дополнительных услуг, то банк может ухудшить условия по кредиту. В основном речь идет о повышении ставки. Например, при отказе от «добровольных страховок» банки, как правило, поднимают ставку по кредиту на 0,7–3%, говорит руководитель юридической коллегии «Белая сова» Денис Хузиахметов. Таким образом банк старается заложить в цену кредита возможные риски. «В этой ситуации клиенту стоит посчитать, что выгоднее — оформить страховку или отказаться от нее. Стоимость будет зависеть от многих факторов — возраст, хронические заболевания, рисковая работа клиента. Поэтому каждый случай надо рассматривать индивидуально», — отметил юрист.

В целом, перед тем как подписывать документы, нужно четко понимать, какие услуги являются обязательными, а от чего можно отказаться. По словам юриста, зачастую банки не дают такого разъяснения. Поэтому необходимо самим попросить об этом и тщательно изучить все документы, рекомендовал он.

«Не следует забывать, что существует так называемый «период охлаждения», в рамках которого даже после подписания кредитного договора, получения ссуды, оплаты страховки, иных комиссий и сборов, предложенных банком, у заемщика есть еще 14 дней, чтобы расторгнуть договор, вернув все уплаченные за это время денежные средства», — напомнил ведущий аналитик ГК «Финам». Но если на начальных этапах вам настойчиво навязывают услуги, от которых можно отказаться, возможно, это просто повод выбрать другой банк, заключил эксперт.

Термин ипотечное страхование по природе своей применим к страхованию кредитных рисков. Не следует путать данный вид страховки с такими видами, как страхование имущества или титульное страхование. Страхование недвижимости или титула могут входить в страхование квартиры по ипотеке в качестве дополнительных видов страховх услуг. Они могут быть включены в договор ипотечного страхования в качестве дополнительных рисков, например, титульная страховка, уничтожение имущества.

Зачем нужно оформлять страхование ипотеки?

Покупка страхового полиса влечет за собой дополнительные издержки, вследствие чего ипотечный кредит становится еще более дорогостоящим. Неслучайно подавляющее число клиентов задумываются над вопросом, обязательно ли страхование жизни при ипотеке. Если обратиться к законодательному акту, то можно узнать, что для оформления ипотеки требуется застраховать только залог. Однако это не мешает банкам выставлять свои собственные условия, невыполнение которых влечет за собой повышение процентной ставки по кредиту, что делает его менее выгодным, а может быть и отказ в принятии заявки на оформление.

Кроме того, за длительный срок ипотечного кредитования может случиться все что угодно, включая проблемы со здоровьем и с работой. Конечно, всегда хочется верить в лучшее, однако в данном случае риски слишком высоки. Оформление страхового полиса на весь срок кредитования поможет избежать проблем, ведь в критической ситуации погашение задолженности берет на себя страховая компания. Следовательно, вы сохраняете за собой право собственности на недвижимость.

Какие виды страхования при ипотеке предлагаются?

В силу того, что ипотека отличается длительным сроком кредитования и минимальной процентной ставкой, такие предосторожности вполне оправданы. Банки представляют собой в первую очередь коммерческую структуру, которая заинтересована главным образом в получении прибыли. Поэтому они требуют оформление сразу нескольких страховых полисов:

- в отношении залога;

- жизни и здоровья заемщика;

- юридической прозрачности сделки.

Если необходимость первого пункта обусловлена нормой закона, то второй вводится в интересах не только банка, но и клиента. Отказов от такой услуги как страхование жизни и здоровья при ипотеке практически нет. Это обусловлено не только стремлением снизить свои затраты по кредиту путем получения более выгодных условий, но и объективной оценкой ситуации. Заемщики отдают себе отчет в том, что жизнь крайне непредсказуема. А покупка жилья рассчитана, в том числе, на то, чтобы оно потто осталось детям. Поэтому можно с уверенностью сказать, что от такой услуги отказываться не имеет смысла. Только нужно предварительно навести справки, оформляется страхование жизни при ипотеке где дешевле. Как правило, банк имеет своих партнеров в числе страховых компаний или является частью группы компаний, одна из которых занимается данным видом услуг (Сбербанк, ВТБ, Ренессанс и так далее), Однако ничего не мешает найти подходящий вариант для сотрудничества самостоятельно.

Что касается страхования титула, то его необходимость существует в течение первых трех лет. Именно столько времени длится срок давности по сделке с недвижимостью, в течение которого ее можно оспорить. Это делается для того, чтобы избежать вероятности участия в так называемых двойных продажах, которые могут иметь место как по неосторожности, так и намеренно с целью мошенничества.

Предмет ипотечного страхования

Предметом является страхование ипотечных рисков. Заем на приобретение жилья, осуществляемый в рамках ипотечных программ кредитования, предполагает выдачуполучение значительных сумм. Смена рыночной ситуации характера для обеих сторон договора. Иными словами, прекратить свое существование может как банк, так и клиент, не исключены и финансовые риски.

В целом, все риски по ипотеке можно подразделить на систематические и несистематические. Основная масса рисков носит систематический характер. Несистематические бывают, свойственны конкретной экономике.

Таким образом, рисков при ипотечном кредитовании достаточно много, они зависят от течения инфляции, развития экономики или кризисных явлений, состояний рынка недвижимости и многих других рисковых моментов, которые взаимозависимы и влияют друг на друга.

Заемщику же важно знать следующие банковские риски:

- Риск досрочной оплаты или платежа – для банка он имеет то же практическое значение, что и риски, связанные с процентными ставками или ликвидностью. Досрочное гашение по ипотеке воспринимается банком в негативном ключе, так как в данной ситуации он утрачивает значительную прибыль.

- Риск процентной ставки – процентная ставка – это есть основной механизм получения банком прибылей. Таким образом, снижение процентных ставок по ипотечному кредитованию – это большой риск для банков, так как прогнозируемых прибылей они не получат. Объясняется это тем, что ипотечное кредитование носит долгосрочный характер, а ставка в течении кредитного периода остается неизменной, соответственно, растущая инфляция в этом случае работает на руку клиенту и против банка.

- Страхование ипотечного кредита в понимании среднестатистического клиента – это защита от кредитного риска, то есть неисполнением обязательств заемщиком. Страховая выплата при неисполнении обязательств одновременно с первоначальным взносом – это те инструменты, которые должны обеспечить риск утраты банком своих прибылей. Обеспечивает риск и приобретаемое заемщиком имущество, которое попадает в залог к банку, выдавшему кредит. По этой причине банку очень важна ликвидность залогового имущества и ее сохранение в период действия договора. Исходя из рисков, страхование ипотеки обязательно.

Условия и порядок оформления страхования при ипотеке

Тарифы услуг страхования различается не только от одной компании к другой, но и в зависимости от заказанного пакета услуг. При комплексном страховании, которое включает в себя сразу три требуемых вида, многие компании предлагают существенные скидки. Если говорить о средней величине, то стоимость такого страхового пакета, как правило, составляет от 0,5% до 1,5% от стоимости кредита. При оформлении каждой услуги по отдельности потребуется гораздо больше трат. Важно помнить, что страховая компания также привязывает стоимость своих услуг к величине рисков в отношении того или иного клиента. Если говорить о страховании залога, то здесь ключевую роль также играет состояние квартиры или дома.

Оформляется страховка при ипотеке в офисе выбранной компании. Для заключения договора необходимо иметь при себе полный пакет документов. Специалист рассчитает стоимость услуг и составит график выплат, которого необходимо будет придерживаться.

Если в процессе выплаты кредита вы найдете страхование ипотеки где дешевле, есть возможность сменить компанию, которая оказывает эту услугу. Только с условием получения согласия банка.

Отметим, что при наступлении страхового случая клиент должен как можно быстрее уведомить как страховую компанию, так и кредитное учреждение.

После этого все вопросы решаются на уровне эти организаций. Как уверяют банки, ситуации, при которой выделенных средств не хватит на покрытие задолженности, быть не может, поэтому клиент может не волноваться. Страховая компания может отказаться от выплат в одном единственном случае: если при оформлении договора клиентом был скрыт факт, который в той или иной степени повлиял на возникновение страхового случая. Во всех других случаях есть основания добиваться компенсации через арбитражный суд.

Вопросы стоимости и расчеты

Обязанность страховать ипотечный кредит и взятое в ипотеку имущество возлагается на самого заемщика. При этом, суммы страховки он выплачивает из собственных, а не кредитных средств. В период бума ипотечного кредитования стоимость страховок подобных договоров, равно, как и их условия существенно изменились. Цена страховки возросла, а страховые компании в погоне за прибылями усложнили страховые продукты, подразделив их по принципу 1 риск – 1 страховка. К 2018 году, когда ажиотаж спал, а страхователи начали более рационально подходить к выбору страховых продуктов, появились универсальные страховые программы, объединившие в себе несколько возможных рисков. Так, сегодня калькулятор позволяет рассчитать одновременно несколько страховых программ.

Заемщики вынуждены при приобретении жилья заключать одновременно несколько или как минимум два договора страхования:

- обязательное страхование ипотечного договора

- страховании имущества, то есть приобретенного объекта недвижимости.

Дополнительно, предлагается оформить титульное страхование. Кроме того, ряд банков требует страхование жизни заемщиков и созаемщиков в пользу банка. Таким образом, все виды страховых договоров направлены, прежде всего, на защиту банковских интересов, так как выгодоприобретателем по всем страховым продуктам выступает банк, выдавший ипотечный кредит.

Вопрос выгодности ипотечного страхования для клиента

Несмотря на тот факт, что выгодоприобретателем является кредитор, момент выгоды для клиента все же имеется. Так, страховая выплата может частично или даже полностью компенсировать ипотечный займ, что может избавить клиента от судебных исков и отчуждения в пользу банка приобретенного имущества. Другие виды страховок в рамках кредита, например, от нетрудоспособности могут также спасти положение должника.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Действие положений данного документа в редакции Федерального закона от 20.10.2022 N 406-ФЗ распространяется на правоотношения, возникшие из кредитных договоров (договоров займа), которые заключены с заемщиками до 20.10.2022.

(в ред. Федерального закона от 23.06.2014 N 169-ФЗ)

(см. текст в предыдущей редакции)

1. Страхование имущества, заложенного по договору об ипотеке, осуществляется в соответствии с условиями этого договора. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной.

2. При отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан страховать за свой счет это имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, – на сумму не ниже суммы этого обязательства. При неисполнении залогодателем указанной в настоящем пункте обязанности залогодержатель вправе страховать заложенное имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, на сумму этого обязательства. В этом случае залогодержатель вправе потребовать от залогодателя возмещения понесенных им расходов на страхование заложенного имущества.

(в ред. Федерального закона от 25.11.2017 N 328-ФЗ)

3. Залогодержатель имеет право на удовлетворение своего требования по обязательству, обеспеченному ипотекой, непосредственно из страхового возмещения за утрату или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано. Это требование подлежит удовлетворению преимущественно перед требованиями других кредиторов залогодателя и лиц, в чью пользу осуществлено страхование, за изъятиями, установленными федеральным законом.

Залогодержатель лишается права на удовлетворение своего требования из страхового возмещения, если утрата или повреждение имущества произошли по причинам, за которые он отвечает.

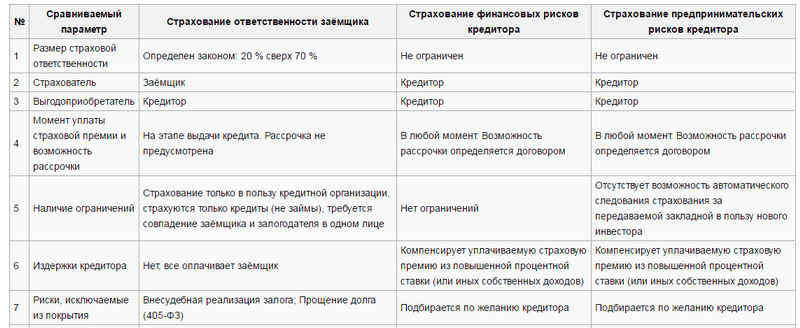

4. Заемщик – физическое лицо, являющееся должником по обеспеченному ипотекой обязательству, вправе застраховать риск своей ответственности перед кредитором за неисполнение или ненадлежащее исполнение обязательства по возврату основной суммы долга и по уплате процентов за пользование кредитом (заемными средствами) (страхование ответственности заемщика).

По договору страхования ответственности заемщика выгодоприобретателем является кредитор-залогодержатель по обеспеченному ипотекой обязательству. При передаче кредитором-залогодержателем по обеспеченному ипотекой обязательству своих прав по договору об ипотеке или обеспеченному ипотекой обязательству либо при передаче прав на закладную права выгодоприобретателя по договору страхования ответственности заемщика переходят к новому кредитору либо новому владельцу закладной в полном объеме.

Страховым случаем по договору страхования ответственности заемщика является неисполнение заемщиком – физическим лицом требования о досрочном исполнении обеспеченного ипотекой обязательства, предъявленного в связи с неуплатой или несвоевременной уплатой заемщиком – физическим лицом суммы долга полностью или в части, при условии недостаточности у кредитора денежных средств, вырученных от реализации заложенного имущества, либо недостаточной стоимости оставленного кредитором за собой заложенного имущества для удовлетворения обеспеченных ипотекой требований в полном объеме.

5. Кредитор-залогодержатель по обеспеченному ипотекой обязательству вправе застраховать финансовый риск возникновения у него убытков, вызванных невозможностью удовлетворения обеспеченных ипотекой требований в полном объеме вследствие недостаточной стоимости заложенного имущества (страхование финансового риска кредитора).

По договору страхования финансового риска кредитора выгодоприобретателем является страхователь. При передаче кредитором-залогодержателем по обеспеченному ипотекой обязательству своих прав по договору об ипотеке или обеспеченному ипотекой обязательству либо при передаче прав на закладную права и обязанности страхователя по договору страхования финансового риска кредитора переходят к новому залогодержателю либо новому владельцу закладной в полном объеме.

Страховым случаем по договору страхования финансового риска кредитора является возникновение у залогодержателя убытков, связанных с недостаточностью денежных средств, вырученных от реализации заложенного имущества, либо с недостаточной стоимостью оставленного кредитором за собой заложенного имущества для удовлетворения обеспеченных ипотекой требований в полном объеме в случае обращения взыскания на заложенное имущество в связи с неуплатой или несвоевременной уплатой заемщиком – физическим лицом суммы долга полностью или в части.

Убытки залогодержателя, связанные с недостаточностью денежных средств, вырученных от реализации заложенного имущества, либо с недостаточной стоимостью оставленного за собой заложенного имущества для удовлетворения обеспеченных ипотекой требований в полном объеме, уменьшаются на сумму страховой выплаты, причитающейся залогодержателю как выгодоприобретателю по договору страхования ответственности заемщика, при наличии заключенного договора страхования ответственности заемщика.

Страхователь по договору страхования финансового риска кредитора обязан уведомить страховщика по договору страхования финансового риска кредитора о наличии заключенного договора страхования ответственности заемщика до заключения договора страхования финансового риска кредитора или в течение десяти рабочих дней с момента, как такому страхователю стало об этом известно, в случае, если на момент заключения договора страхования финансового риска кредитора страхователю не было об этом известно.

Страхователь по договору страхования финансового риска кредитора вправе запрашивать информацию о наличии договора страхования ответственности заемщика у заемщика – физического лица, являющегося должником по обеспеченному ипотекой обязательству.

Страховщик по договору страхования финансового риска кредитора при наличии у него информации о договоре страхования ответственности заемщика производит страховую выплату после предоставления подтверждающих документов о принятии решения об осуществлении страховой выплаты страховщиком по договору страхования ответственности заемщика.

6. Страховая сумма по договору страхования ответственности заемщика или по договору страхования финансового риска кредитора не может быть менее чем десять процентов от основной суммы долга. Страховая сумма по договору страхования ответственности заемщика не должна превышать пятьдесят процентов от основной суммы долга. Страховая сумма устанавливается на весь срок действия договора страхования ответственности заемщика или договора страхования финансового риска кредитора. Страховая премия по договору страхования ответственности заемщика уплачивается единовременно в срок, установленный указанным договором.

При заключении договора страхования ответственности заемщика на срок действия обеспеченного ипотекой обязательства страхователь в случае погашения более чем тридцати процентов от основной суммы долга имеет право на снижение размера страховой суммы соразмерно снижению основной суммы долга по обеспеченному ипотекой обязательству и на соответствующий пересмотр размера страховой премии по договору страхования ответственности заемщика при условии, что на момент пересмотра условий договора страхования ответственности заемщика страхователь исполнял обязательства по возврату основной суммы долга и по уплате процентов за пользование кредитом (заемными средствами) в соответствии с установленным графиком погашения основной суммы долга, не допуская при этом нарушения сроков внесения платежей более чем на тридцать дней.

7. Для целей расчета страховой выплаты по договору страхования ответственности заемщика или по договору страхования финансового риска кредитора не подлежат учету причитающиеся выгодоприобретателю неустойки (штрафы, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства, проценты за пользование чужими денежными средствами, предусмотренные статьей 395 Гражданского кодекса Российской Федерации.

8. Договор страхования ответственности заемщика или договор страхования финансового риска кредитора может быть заключен на срок действия обеспеченного ипотекой обязательства либо на срок, в течение которого сумма обеспеченного ипотекой обязательства составляет более чем семьдесят процентов от стоимости заложенного имущества.

9. В случае погашения суммы долга по обеспеченному ипотекой обязательству договор страхования ответственности заемщика или договор страхования финансового риска кредитора прекращается. При этом страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

10. При отказе страхователя от договора страхования ответственности заемщика или договора страхования финансового риска кредитора уплаченная страховщику страховая премия не подлежит возврату.

Что можно застраховать?

Цена как на сайте страховой компании. Мы не берем с вас деньги за оформление

У нас очень короткая анкета. И почти все данные мы заполним за вас!

Мы работаем только с официальными страховыми компаниями.

Оформить полис — это просто

Выберите полис и рассчитайте стоимость

Заполните форму и оплатите онлайн

Получите полис по email и отправьте в свой банк

Выберите тип ипотечного страхования

Введите данные для расчёта стоимости

Дата начала действия полиса

Вопросы и ответы

Где найти чек после покупки полиса?

Чек придет после покупки на указанный вами почтовый адрес.

Если вы не нашли документ во «Входящих», проверьте папку «Спам».

Также чек можно найти в Личном кабинете нашего сервиса

Я являюсь собственником частного дома. Могу ли оформить полис страхования имущества?

Нет, предложение действует только для квартир в многоэтажных домах, построенных позднее 1950 года и не имеющих деревянных перекрытий. Весь список ограничений есть в условиях страхования.

Текущий полис еще действует. Доступно ли мне предложение?

Предложение доступно, даже если ваш текущий полис не закончился. Вы можете выбрать дату за 33 дня до начала действия полиса, начиная с завтрашнего дня.

Как проверить, что Ренессанс страхование допущен к страхованию ипотечных договоров ВТБ Банк?

Перечень страховых компаний, которые соответствуют требованиям банка-кредитора, можно узнать на сайте банка или уточнить по телефону в самом отделении банка.

Для какого банка доступно предложение страхования?

Предложение действует для заемщиков ВТБ Банка.

Нужно ли относить купленный полис в отделение ВТБ Банка?

Не нужно, информация о приобретении полиса страхования поступит в банк автоматически.

Какой срок действия полиса ипотечного страхования?

Договор ипотечного страхования заключается на весь срок действия кредитного договора с ежегодной пролонгацией. Срок действия полиса определяется требованиями кредитора. Срок оплаченного периода договора страхования ипотеки для клиентов ВТБ Банка составляет 12 месяцев.

Может ли повыситься процентная ставка по ипотеке, если продлить страхование жизни у нас?

Вы имеете право выбрать любую страховую компанию, допущенную к страхованию ипотечных договоров ВТБ Банка.

Ставка может поменяться только при отсутствии договора страхования имущества, переход в Ренессанс страхование не изменит вашей текущей ставки по кредиту.

Что делать, если наступил страховой случай?

Как узнать сумму остатка задолженности?

Сумму задолженности по ипотеке можно узнать:

в личном кабинете приложения ВТБ онлайн

в любом отделении банка

на горячей линии ВТБ Банка:

Бесплатный звонок по России

Для жителей Москвы и Московской области

Бесплатно для абонентов Tele2, МегаФон, Билайн, МТС, ВТБ Мобайл

Как узнать номер договора и дату его заключения?

Узнать номер договора и дату его заключения можно:

- в личном кабинете приложения ВТБ онлайн

- в любом отделении банка

Как узнать свою процентную ставку по ипотеке?

Узнать процентную ставку по ипотеке можно:

Как узнать размер ежемесячного платежа по ипотеке?

Узнать размер ежемесячного платежа по ипотеке можно:

Остались вопросы?Позвоните нам по номеру 8 800 737 77 50

Ипотечное страхование для ВТБ

Банк ВТБ требует обязательно страховать ипотечную недвижимость. Вы можете оформить нужные страховки без визитов в офис. Купите полис онлайн в «Ренессанс страхование».

Полисы прошли проверку ВТБ и отвечают требованиям ипотечного страхования

Ипотека оформляется за несколько минут, без визита в офис.

Оплатить полис можно на сайте, получить — в электронном виде на почту.

Стоимость страховки зависит от остатка задолженности перед ВТБ и типа объекта.

Виды ипотечных страховок

Страхование объекта залога

Что входит в ипотечную страховку

Эта страховка предполагает страхование основных конструктивных элементов объекта:

- входных дверей, остекления, балконов (лоджий);

- стен и перекрытий.

При гибели или серьезном повреждении этих конструкций страховая компания выплачивает долг ВТБ.

Приобретенное жилье страхуют в течение всего периода выплаты ипотеки. Исключение — недвижимость в строящемся доме, ее нужно застраховать после сдачи дома и регистрации.

Страховые случаи в ипотечном страховании

По договору страховым случаем будет признано повреждение конструктивных элементов объекта вследствие:

- стихийного бедствия;

- залива или взрыва газа;

- наезда транспорта или падения летательных аппаратов;

- преступных действий сторонних лиц;

- удара молнии.

Страховать здоровье — выгодно. ВТБ может увеличить ипотечную ставку на 1-2% при отсутствии страховки. Полис поможет сохранить подходящие условия кредитования и полностью погасить ипотеку при смерти или инвалидности.

Страховку можно оформить при покупке любого объекта: вторичной или первичной недвижимости в МКД, загородного дома. Обычно годовой полис оформляют вместе с ипотекой, а затем продляют в течение всего срока выплаты ипотеки.

Смерть, получение I или II группы инвалидности — основания для признания случая страховым и перечисления выплаты. Страховая компания выплатит остаток долга в ВТБ, если эта ситуация произошла вследствие:

- заболевания, которое было впервые диагностировано во время действия полиса;

- нечастного случая.

Полис поможет избежать ситуации, связанной с необходимостью платить кредит за имущество, на которое утеряно право собственности. Если сделка аннулирована, страховщик закрывает остаток долга по ипотеке ВТБ.

Страховку оформляют при покупке «вторички». По прошествии трех лет с даты перехода права собственности на покупателя страховать титул не требуется.

Полис защитит от необходимости выплачивать ипотечный кредит при потере права на кредитную недвижимость. Если квартира или другой объект по решению суда перейдет продавцу, остаток долга по ипотеке выплатит страховщик.

Сколько стоит страховка для ипотеки

На стоимость полиса влияют факторы:

вид объекта и год постройки

остаток долга на момент оформления;

профессия заемщика (для страхования жизни)

Вы можете рассчитать стоимость нужных страховок для ипотечного кредита ВТБ за пару минут.Откройте наш калькулятор, выберите нужные параметры и получите точный расчет.

Как купить и передать полис в банк

Рассчитайте цену страховки.

Внесите информацию о кредитномдоговоре и данные паспорта.

Оплатите полис и получитестраховку на электронную почту.

Что делать, если наступил страховой случай

По страховке объекта

По полису страхования жизни

Сразу сообщите о происшествии в МЧС, полицию или другие органы в зависимости от события. В течение трех дней оповестите нас о ситуации. Сотрудник расскажет о дальнейших действиях и необходимых документов для получения возмещения.

Сфотографируйте место происшествия и ожидайте приезда эксперта.

Соберите нужные документы и отправьте их нам.

Ожидайте решения и компенсации. Максимальный срок признания случая страховым после предоставления всех документов — 15 рабочих дней.

Оповестите нас о произошедшем не позднее 30 дней с даты смерти или подтверждения инвалидности на МСЭ.

Отправьте справку об инвалидности, подписанную экспертами, или копию свидетельства о смерти, заверенную нотариально. В зависимости от обстоятельств несчастного случая или заболевания могут потребоваться дополнительные документы — список предоставит наш специалист.

Документы

Правила комплексного ипотечного страхования №3 (унифицированные правила страхования)

Правила Страхования ответственности заемщика за нарушение обязательства по договору, обеспеченному ипотекой

Правила страхования утраты недвижимого имущества в результате прекращения, ограничения (обременения) права собственности

Правила комплексного ипотечного страхования №2

Часто задаваемые вопросы

Как выбрать страховку?

Страховать конструктивные элементы по закону об ипотеке нужно обязательно. Полис жизни и здоровья стоит приобрести, если вы не хотите платить по повышенной ставке — ипотека обычно оформляется на долгий срок и переплата может оказаться в несколько раз больше ежегодных платежей за страховку. Также полис поможет защитить близких от необходимости выплачивать кредит при серьезном ухудшении вашего здоровья. Страхование титула поможет обезопасить себя от риска потери собственности при покупке вторичной недвижимости.

Как рассчитать стоимость полиса?

Воспользуйтесь калькулятором на сайте, чтобы узнать, сколько будет стоить выбранная страховка. После расчета можно купить полис по указанной цене. Если не получается рассчитать стоимость и оформить полис онлайн — с вами свяжется наш специалист. Он поможет со всеми процедурами и оплатой. В случае невозможности рассчитать и оформить полис онлайн — с вами свяжется наш специалист и поможет с оформлением и оплатой полиса

Нужно ли получать бумажный полис, если страховка куплена онлайн?

Ехать в офис или распечатывать страховку не нужно. Электронный полис — официальный документ, его примут в банке ВТБ. Для обращения по страховому случаю бумага тоже не пригодится — достаточно назвать сотруднику номер полиса.

Как уведомить банк ВТБ о смене страховой?

Можно ли вернуть деньги за полис при досрочной выплате ипотечного кредита ВТБ 24?

Часть стоимости полиса можно вернуть — необходимо сообщить нам о досрочном закрытии кредита. Оформим возврат в течение семи рабочих дней.

- Правовые ресурсы

- Подборки материалов

- Обязательно ли страхование имущества при ипотеке

Обязательно ли страхование имущества при ипотеке

Подборка наиболее важных документов по запросу Обязательно ли страхование имущества при ипотеке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Федеральный закон от 16.07.1998 N 102-ФЗ(ред. от 20.10.2022)”Об ипотеке (залоге недвижимости)”2. При отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан страховать за свой счет это имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, – на сумму не ниже суммы этого обязательства. При неисполнении залогодателем указанной в настоящем пункте обязанности залогодержатель вправе страховать заложенное имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, на сумму этого обязательства. В этом случае залогодержатель вправе потребовать от залогодателя возмещения понесенных им расходов на страхование заложенного имущества.

Процесс страхования ипотеки является обязательным пунктом выдачи денег заемщику или банк в праве отказать в услугах ипотечного кредитования. Этот процесс помогает обезопасить обе стороны сделки и дать гарантии банку и заемщику. Существует два вида страхования:

Обязательное – страхование недвижимости при ипотеке ВТБ. Это обязательное условие банка, так как сумма банку будет выплачена вне зависимости от ситуаций, которые могут случиться с заемщиком. В случае отказа заемщика в страховании имущества, бак ВТБ в праве просить погашения ипотеки досрочно.

Страхование квартиры для ипотеки втб дает гарантии банку, что деньги, которые взяты под ипотеку будут возвращены и это не зависит от действий и несчастных случаев, которые могут произойти с заемщиком. А клиент, который страхует свое имущество, получает выгоду со своей стороны:

- Если заемщик становится инвалидом и нетрудоспособным или в случае смерти заемщика, компания страхования будет обязана выплатить ипотеку банку.

- Страховые случаи, в результате которых портится или стает непригодным имущество. ВТБ ипотечное страхование недвижимости отдает необходимую сумму банку, а остаток – заемщику.

- Если недвижимость по решению суда будет отдана другому человеку, страхование возместит долг по ипотеке.

Как выгоднее застраховать квартиру и на что обратить внимание? На цену полиса влияет тип недвижимости и дом, в котором находится квартира, если говорить о страховке квартиры. Обращается внимание на наличие источников опасности в доме (газоснабжение, камин или печь). В среднем, стоимость страхования квартиры не превышает 0,1% – 0,18%, а если это частный дом, таунхаус, апартаменты – не более 1%.

Стоимость ипотечного страхования зависит от индивидуальных факторов и цены недвижимости.

Ипотечное страхование от несчастных случаев и болезни является доступным для молодых заемщиков, работа которых не связана с опасными видами деятельности и человек не увлекается спортом, который приводит к травматизации или смерти.

В таком случае цена страхования будет стандартной для каждого заемщика.

Цена страхования жизни может измениться при наличии хронических заболеваний или наличии вредных привычек заемщика, на что тоже нужно обратить внимание.

При продлении полиса, стоимость страхования будет рассчитываться исходя из остатка по ипотеке. Рассчитать можно самостоятельно в калькуляторе страховки по ипотеке втб.

Полис на страхование имущества:

Потеря, повреждение страхового объекта в следствии:

- Стихийных бедствий и особо опасных природных явлений.

- Пожара, взрыва.

- Противоправных действий третьих лиц.

- Дефектов конструкции.

- Наезда и падения посторонних предметов на объект.

- Инвалидность первой и второй группы в результате несчастного случая или болезни.

- Смерть по болезни или несчастного случая.

Рассказываем, в каких случаях может защитить договор страхования недвижимости и можно ли от него отказаться

Наличие страхового полиса на недвижимость — одно из главных требований банков, которые выдают ипотеку. Такой полис дает гарантию банку соблюдения условий кредитования и возврата средств в случае утраты или порчи имущества (залога банка).

Рассказываем о нюансах и условиях страхования квартиры при получении жилищного кредита.

Обязательная страховка

Приобретение жилья на заемные средства — шаг ответственный и требует внимательности. «Для кредитной организации выдача такой суммы — тоже значительный риск. Поэтому для безопасности банков законом предусмотрено обязательное страхование ипотечной квартиры (ст. 31 Федерального закона от 16.07.1998 N 102-ФЗ). Благодаря этому кредитор получает гарантию выплаты денежных средств в случае наступления неблагоприятных обстоятельств для должника», — пояснила адвокат Ольга Сулим (председатель коллегии адвокатов «Сулим и партнеры»). Обязательное страхование защитит заемщика, если ипотечная квартира пострадает от пожара, затопления, стихийного бедствия, взрыва бытового газа или порчи в результате действий третьих лиц.

Это правило не действует при покупке квартиры по договору долевого участия. Когда квартира только начинает строиться, обязанности по ее страхованию не возникает, потому что пока страховать нечего, ведь квартиры еще нет, отметила юрист, эксперт по недвижимости Дарья Коровина.

«Когда дом будет построен, введен в эксплуатацию и выданы ключи, тогда у заемщика появится обязанность страховать ипотечную квартиру. Страхование происходит после сдачи объекта застройщиком. До этого объект ДДУ должен быть застрахован самим девелопером либо застройщик должен делать отчисления в фонд. Сам заемщик должен страховать жизнь и здоровье», — объяснила юрист.

Отказаться от страхования квартиры на вторичном рынке нельзя, уточнила Коровина. Она подчеркнула, что если заемщик не оформит страховой полис на готовое жилое помещение, то банк вправе потребовать досрочного расторжения договора.

Добровольные виды страхования

Остальные виды страхования, например страхование ответственности заемщика перед кредитором, добровольные (п. п. 2, 4 ст. 31 Закона N 102-ФЗ). «Часто используются страхование ответственности заемщика, титульное страхование и страхование жизни и здоровья заемщика. Но важно помнить, что банки не имеют права навязывать эти страховки клиентам, поскольку это противоречит п. 2 ст. 16 Закона РФ от 07.02.1992 N 2300-1«О защите прав потребителей», — подчеркнул партнер юридической компании Lion Lex Илья Сергунин.

Кредитные учреждения часто стимулируют заемщиков все-таки покупать такие страховые продукты, предлагая более выгодные условия кредитования, уточнил юрист. Он отметил, что такие виды страховок не пустышки и могут быть полезны заемщикам:

Страхование ответственности заемщика позволяет застраховать себя на случай невозможности выплаты кредита. «Страховой случай наступает при неисполнении заемщиком требования о досрочном погашении кредита, если он просрочил платеж, при условии недостаточной стоимости заложенного имущества. В таком случае банк получает от страховой компании выплату. (п. 4 ст. 31 Закона N 102-ФЗ)». Учтите, что страховая сумма по договору не может быть более 50% и менее 10% основной суммы долга», — подчеркнул Сергунин.

Титульное страхование минимизирует риск потери права собственности. «Широко используется на вторичном рынке недвижимости, где судебные споры по поводу прав на недвижимость очень часты. Даже полноценная проверка квартиры перед покупкой на юридическую чистоту сделки не может стопроцентно гарантировать отсутствие рисков. Титульное страхование позволяет заемщику не потерять деньги полностью или частично, если сделка будет оспорена в суде», — уточнил юрист.

Страхование жизни и здоровья — это страховка на случай смерти, полной, а также частичной нетрудоспособности заемщика. Банки часто навязывают именно эту страховку, но они не имеют права отказывать в заключении кредитного договора, если клиент не оформляет ее (ст. 7 Закона от 21.12.2013 N 353-ФЗ), отметил партнер компании Lion Lex. Он подчеркнул, что не стоит думать, что данная страховка не нужна.

«В случае смерти заемщика наследники вместе с активами получают еще и его долги. Не редкость, когда банки требуют возврата долгов с несовершеннолетних наследников заемщика, у которых нет денег. Именно в подобной ситуации страхование жизни помогает решить проблему. Такая страховка защищает интересы как заемщика, так и банка. Заемщика она защищает от непредвиденных жизненных обстоятельств, банк — от бизнес-рисков», — уточнил юрист.

От чего защищает обязательная страховка

Страхованию подлежит именно сама конструкция, под защитой находятся фундамент, стены, полы, крыша, окна и входная дверь, подчеркнула Ольга Сулим. «Например, соседи затопили ванную комнату. Квартира от этого происшествия не исчезла, внешне никак не пострадала и пригодна для жилья. Такие случаи не относятся к страховым при обязательном страховании», — уточнила адвокат. Она пояснила, что страховой договор ипотечной недвижимости защищает от следующих случаев:

- пожара;

- взрыва газа;

- падения самолета (маловероятно, но возможно);

- стихийных бедствий (наводнения, землетрясения);

- незаконных действий третьих лиц.

«В страховании квартиры заинтересован не только банк, но и сам заемщик. Во-первых, кредитные организации могут значительно снизить процентную ставку, а некоторые даже снижают сумму первого взноса по ипотеке. Во-вторых, клиент получает гарантии, которые смогут защитить и семью, и самого заемщика от непредвиденных ситуаций», — подчеркнула Сулим.

Процедура страхования жилья

Оформление страховок происходит по-разному. Часто банки предлагают заключить договор со страховой компанией-партнером, но заемщик вправе отказаться и выбрать любую интересующую его страховую фирму, подчеркнул Сергунин. «Банки часто сообщают, что если отказаться от страхования в конкретной компании и обратиться к другому страховщику, процентная ставка будет увеличена. Но это неправда. Если заемщик страхуется в аккредитованной при банке компании, процентная ставка остается прежней», — прокомментировала юрист по недвижимости Дарья Коровина.

Список аккредитованных компаний всегда есть на сайте банка. Как правило, услуги в страховой компании, аккредитованной при банке, на 20–30% дешевле, отметила Коровина. По ее словам, страхование квартиры делается уже после подтверждения банком выдачи ипотечного кредита под конкретную квартиру. Делать страховку до одобрения квартиры банком не рекомендуется: если сделка не состоится, а страховку вы уже оплатили, придется потратить время, чтобы вернуть оставшиеся деньги из страховой компании», — уточнила юрист. По ее словам, лучше идти по алгоритму:

- одобрили квартиру в ипотеку;

- обзвонили несколько аккредитованных при банке страховых компаний;

- отправили в них оценочный альбом;

- получили информацию о стоимости страхового полиса и условиях страхования.

«Оценочный альбом делает оценщик на основании выписки из ЕГРН или свидетельства о праве собственности, поэтажного плана, экспликации, фотографий квартиры. Страховой агент на основании оценочного альбома делает расчет стоимости полиса», — пояснил Сергунин

Сейчас полисы практически всех компаний можно сделать в электронном виде — оплатить по ссылке, получить на почту. Если делать страхование в аккредитованной компании, то для сделки нужно приложить страховой полис и подтверждение оплаты, подчеркнула Коровина. По ее словам, все чаще эти документы клиент отправляет менеджеру банка в электронном виде. Страхование недвижимости можно оформить за два-три часа, пояснила юрист.

Важно учитывать, что вы не просто соблюдаете формальность и поэтому покупаете страхование квартиры. «При наступлении страхового случая заемщик ожидает, что страховщик выплатит возмещение, поэтому я рекомендую выбирать крупные страховые компании», — отметила юрист.

Стоимость страховки квартиры

Стоимость страховки рассчитывается, исходя из множества параметров. Как правило, она составляет примерно 0,1% от суммы ипотеки. «Но каждая квартира и все условия для человека индивидуальны, поэтому и стоимость страхования квартиры может отличаться. Для определения стоимости также учитываются регион, в котором находится квартира, площадь жилья, размер страховой защиты и срок действия полиса», — пояснил Баранов.

Чтобы узнать конкретную стоимость, лучше воспользоваться онлайн-калькуляторами или спросить напрямую у страхового агента.

Документы для страхования квартиры

Перечень необходимых документов зависит от требований страховой компании. Генеральный директор юридической компании «Достигация» Артем Баранов подчеркнул, в общем виде они выглядят так:

- паспорт;

- правоустанавливающие документы на квартиру;

- независимая оценка стоимости квартиры.

В зависимости от страховой организации пакет документов может немного отличаться, но выглядит он примерно так:

- паспорт;

- заявление на страхование квартиры, выдается непосредственно страховщиком;

- договор купли-продажи квартиры/договор аренды;

- выписка из ЕГРН на квартиру;

- независимая оценка квартиры;

- технический паспорт квартиры;

- выписка из домовой книги;

- документы, подтверждающие получение льготы.

Если хотите застраховать отделку квартиры, то в страховую организацию представляется описание имущества внутри квартиры, резюмировал Баранов.