Теперь урегулировать задолженность по кредиту заемщики Сбербанка могут еще быстрее и проще. Раньше подать заявку на реструктуризацию платежей можно было только на официальном сайте госбанка, а теперь это можно сделать еще и в web-версии «СберБанк Онлайн».

Программами реструктуризации могут воспользоваться клиенты, которые попали в сложную жизненную ситуацию или столкнулись с финансовыми сложностями. Заемщикам доступна отсрочка платежей по кредитам или снижение их суммы. Программы реструктуризации распространяются на любые продукты Сбербанка.

При этом условия программ будут зависеть от жизненной ситуации того или иного клиента. Они будут формироваться с учетом конкретного кредитного продукта и документов, предоставленных заемщиком.

В Сбербанке подчеркивают, что при возникновении финансовых трудностей заемщики должны быть уверены в оперативной поддержке кредитной организации, которая постоянно находится на связи со своим клиентом. Таким образом, возможность подать заявку на урегулирование задолженности по кредиту в онлайн-режиме всецело соответствует этой задаче.

Содержание:

Порядок подачи заявки

- Старая версия сайта: раздел «Кредиты» › вкладка «Кредитные каникулы» › пункт «Подать заявку».

- Новая версия сайта: раздел «Кредиты» › вкладка «Детальная информация по кредиту» › пункт «Взять кредитные каникулы» › «Подать заявку».

Затем заемщику понадобится заполнить небольшую анкету и прикрепить подтверждающие документы. В «СберБанк Онлайн» также можно будет отслеживать статус рассмотрения заявки.

735 160 заявок

Росбанк Мир #120наВСЁ Плюс

25 973 заявок

ООО МФК “ЭйрЛоанс”

224 657 заявок

Альфа-Банк 365 дней без %

605 821 заявок

223 331 заявок

208 855 заявок

Почта Банк кредит

258 137 заявок

320 527 заявок

263 988 заявок

43 226 заявок

52 057 заявок

11 301 заявок

Займ в До зарплаты

28 011 заявок

Веб-займ (0% первый займ)

191 999 заявок

Займер (0% первый займ)

169 396 заявок

Монеза (0% первый займ)

26 845 заявок

СберВклад в Сбербанке

4 454 заявок

2 256 заявок

Вклад в Альфа-Банке

7 263 заявок

Вклад в Тинькофф Банке

10 627 заявок

ВТБ рефинансирование кредитов

151 598 заявок

30 369 заявок

31 569 заявок

15 897 заявок

180 948 заявок

РКО в Модульбанке

69 628 заявок

51 190 заявок

Лицензия: № 30 43 815 заявок

Семейная ипотека Росбанк Дом

33 792 заявок

Когда у заемщика возникает задолженность перед банком, то кредитная организация начинает начислять пени и штрафы, к тому же у заемщика из-за просрочек портится кредитная история. Вводимые банком штрафы призваны мотивировать должника вовремя оплачивать кредит.

Однако иногда человек может попасть в ситуацию, исход которой не зависит от него. Тогда банк может предоставить клиенту финансовую услугу, которая называется «реструктуризация кредита». Расскажем вам, как проходит реструктуризация кредита в Сбербанке для физического лица и легко ли ее оформить.

Как оформить реструктуризацию кредита в Сбербанке

Не существует стандартной процедуры реструктуризации кредита или займа. Нет даже инструкции Банка России о том, что это за услуга и как ее предлагать — и предлагать ли вообще. В отношении каждого заемщика решение банк принимает персонально. Реструктуризация — это красивая форма термина «рассрочка».

Но есть общие стандартные действия для оформления реструктуризации:

- Надо написать заявление. Документ составляется по форме банка. Кроме того, при визите в отделение Сбера заемщик получит на руки анкету, которую необходимо заполнить. На ее основании будет проведен анализ возможности реструктуризации.

- Пока банком будет рассматриваться заявление, рекомендуется начать собирать необходимые документы. Сначала необходимо оформить справку о снижении уровня доходов или медсправку о полной или частичной потере трудоспособности. Также нужно будет собрать документы от поручителей и созаемщиков, если такие имеются.

- После рассмотрения заявления сотрудники банка свяжутся с заемщиком. Они уточнят ряд деталей, дадут перечень необходимых документов, а также согласуют процедуру реструктуризации. Все это может происходить как при личной беседе, так и по телефону. После этого гражданину нужно будет принести требуемые документы в отделение банка.

- Если документы рассмотрены и принято положительное решение, заемщику нужно будет подписать дополнительное соглашение. Его следует внимательно прочитать.

Время от времени в Сбере объявляют акции, и тогда на некоторые кредиты предлагают более выгодные условия погашения и снижение процентных ставок.

Именно в такой период лучше всего и попросить у банка реструктуризацию, мотивируя это тем, что для новых клиентов ставки снижены, а о старых тоже забывать не стоит.

Оформить реструктуризацию в Сбере можно и онлайн через личный кабинет.

Виды и особенности реструктуризации кредита в Сбербанке

Реструктурировать можно любой ранее полученный кредитный продукт: ипотеку, автокредит, потребительский займ. В ходе беседы с сотрудником банка следует указать, почему заемщик не может выплачивать свой долг. Затем будут рассмотрены пути решения проблемы.

При оформлении реструктуризации стоит учитывать, что рассрочка — это увеличение срока, а в итоге и суммы кредита. Причина этого проста — уменьшение ежемесячных платежей возможно только за счет увеличения срока действия кредитного договора. Как следствие, проценты за пользование кредитом придется платить дольше, что выльется в рост суммы переплаты.

Реструктуризация кредита в Сбербанке представлена 4 схемами:

- Отсрочка выплат по основному долгу. Особенность этого способа в том, что в оговоренное между банком и клиентом время (от полугода) заемщику нужно будет платить только проценты. Сумма основной задолженности в этот период не погашается. Так можно на время снизить размер ежемесячных взносов без роста итогового размера кредита. Но тогда позже вам придется погашать взносы, которые будут увеличены на ту сумму, которую вы не доплатили во время отсрочки.

- Увеличение срока займа. Срок реструктуризации потребительских кредитов — максимально на 3 года, ипотечных займов — до 10 лет. Так заемщик может снизить размер ежемесячных платежей, однако общая сумма переплаты значительно возрастет.

- Полная отсрочка платежей. Здесь банк вводит кредитные каникулы, в течение которых заемщик совсем не платит кредит. Но это приводит к существенному пересмотру графика платежей и росту самой суммы долга — ведь проценты за месяцы «отдыха» заемщика будут насчитываться.

- Если задолженность уже просрочена, то, как правило, банк реструктуризацию дает крайне неохотно. Потому что считается, что добросовестный заемщик, попав в тяжелую жизненную ситуацию, должен позаботиться о том, как он сможет договориться с банком, заранее. Но все равно попытаться договориться можно. По крайней мере, банк может пойти на уступки и списать пени и штрафы.

Также среди заемщиков востребовано изменение схемы взносов: к примеру, вместо дифференцированного платежа с большими первоначальными взносами в пользу аннуитета с равными ежемесячными платежами. Но — опять же — банки (и Сбербанк не исключение) идут навстречу клиенту при такой просьбе неохотно.

В исключительных случаях можно рассчитывать на объединение нескольких способов. Например, сначала заемщик получает отсрочку, а потом платит уменьшенные ежемесячные взносы, но при увеличении общего срока кредитования.

Условия для реструктуризации кредита в Сбербанке

На практике оказывается, что Сбербанк — не самый «тяжелый» и несговорчивый кредитор среди отечественных банков. Реструктуризация кредита физическому лицу в Сбербанке доступна всем категориям заемщиков, попавших в непредвиденную тяжелую финансовую ситуацию.

Но можно выделить 2 основные группы, которым банк по умолчанию предлагает одну из схем реструктуризации:

- Отсрочка предлагается в случае болезни, сокращения на работе, беременности, призыва на армейскую службу или длительной командировки, форс-мажорных обстоятельств — то есть при наступлении факторов, временно увеличивающих расходы или снижающих доходы заемщика.

- На пересмотр графика платежей могут рассчитывать заемщики, у которых существенно снизился размер заработной платы, родился ребенок, обнаружена затяжная болезнь (или установлена инвалидность). То есть в том случае, когда уровень дохода должника снизился навсегда.

При возникновении хоть одного из перечисленных условий не стоит ждать просрочек по кредиту, а лучше сразу подать заявление в банк об изменении условий кредитования. Но учтите, что возникшее у заемщика трудное финансовое положение ему придется подтвердить документально.

Если ваши доходы снизились — подавайте на реструктуризацию

Вовремя поданное в банк заявление на реструктуризацию сохранит вашу кредитную историю и не приведет к неконтролируемому росту долгов. Наши юристы помогут вам добиться более выгодных условий выплаты кредитов или списать их через суд

Документы на реструктуризацию

Какие документы потребует банк? Обязательным станет документ, подтверждающий тяжелое материальное положение. Кроме того, нужно будет принести в отделение банка:

- паспорт;

- копию трудовой книжки или другой документ, который может подтвердить наличие официальной работы;

- саму трудовую книжку, если вас уволили или сократили, или если вам не продлили трудовой контракт;

- справку о доходах;

- документы на залоговое имущество, если реструктуризации подлежит залоговый кредит.

Кроме того, банк имеет право потребовать дополнительные документы, непосредственно влияющие на принятие решения.

Но это правило не касается ипотечного кредитования, когда проблемы с невыплатой долга могут оставить человека и его семью без жилья. Перечень документов в этом случае регулируется на законодательном уровне. Закон об ипотечных каникулах от 1 мая 2019 года № 76 фз дает возможность взять рассрочку по платежам на полгода.

Что говорит закон о причинах, по которым допускаются изменения условий кредита.

Документами, подтверждающими нахождение заемщика в трудной жизненной ситуации являются:

- выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного — для подтверждения, что человек потерял работу.

- справка, подтверждающая факт установления инвалидности и выданная федеральным государственным учреждением медико-социальной экспертизы по форме, утвержденной уполномоченным федеральным органом исполнительной власти;

- листок нетрудоспособности;

- свидетельство о рождении, и (или) свидетельство об усыновлении (удочерении), и (или) акт органа опеки и попечительства о назначении опекуна или попечителя.

Возможность повторной реструктуризации кредита

Реструктуризация оформляется с одной целью: чтобы заемщик получил время улучшить собственное финансовое положение и смог погасить свой кредитный долг полностью. Если заемщик не смог выполнить всех условий банка, не вернул кредит в установленные сроки, но обращается в банк с заявлением о повторной реструктуризации, ему будет отказано.

Реструктуризация, как и кредитные каникулы, оформляется только один раз в течение действия договора кредитования. Если погасить кредит не удалось с учетом измененного графика платежей, то тогда поможет только рефинансирование кредита, за которым, скорее всего, придется обращаться в другой банк, или признание гражданина банкротом.

Основания для реструктуризации кредита

Сбербанк довольно лоялен к своим клиентам. Порядка 90% из тех, кто обратился за оформлением реструктуризации, получили положительное решение. Однако рассрочка — это именно тот случай, когда без сбора бумаг обойтись невозможно.

Реструктуризация возможна на следующих основаниях:

- заемщик не получает того дохода, который у него был в момент взятия кредита, его заработная плата значительно уменьшилась;

- гражданина призвали на службу в армию, из-за чего он не получает доход;

- заемщик ушел в отпуск по уходу за ребенком;

- была утеряна трудоспособность (временно или постоянно);

- у заемщика есть еще одна или несколько задолженностей в Сбере, но они появились по другому кредиту.

Важно обратиться в банк как можно раньше, если заемщик понимает, что просрочки ему не избежать.

Если заемщик подал заявление на реструктуризацию, ему обязательно нужно продолжать платить. Во время рассмотрения заявки сотрудники банка будут обращать внимание на благонадежность клиента.

Законодательство не запрещает банкам отказывать в реструктуризации. Кроме случаев, когда они гарантированы заемщикам определенных групп по ипотеке.

Заявление на реструктуризацию кредита

При обращении в банк гражданину нужно будет заполнить бланк заявления по установленному образцу.

В документе указываются такие данные:

- название филиала Сбербанка, куда подается документ;

- название документа («Заявление на реструктуризацию кредита»);

- просьба предоставить реструктуризацию с указанием номера кредитного договора;

- условия, на которых будет оформлена реструктуризация;

- информация о поручителях и залоговом имуществе;

- указание причины обращения в банк;

- дата возникновения указанной причины;

- предполагаемые источники погашения кредита;

- подписи заемщика и созаемщика, если такой имеется.

После заполнения заявление подается на рассмотрение в банк.

Анкета на реструктуризацию кредита

Так выглядит страница на сайте Сбера, где можно подать заявку на рассрочку кредита

Подать заявку на изменение условий действующего кредита можно не только при посещении банка, но также онлайн. Для этого нужно зайти на сайт банка и найти нужный раздел.

При заполнении анкеты необходимо следовать подсказкам и инструкциям системы. Здесь указываются практически те же сведения, что и в заявлении.

После заполнения и отправки анкеты с заявителем свяжется сотрудник банка для обсуждения деталей.

Альтернативные методы реструктуризации кредита

Банк оставляет за собой право отказать в реструктуризации должнику. К этому нужно быть готовым и рассматривать другие варианты.

Есть несколько альтернативных способов:

- Обратиться в другой банк за рефинансированием кредита в Сбербанке.

- Получить займ в другой кредитной организации и погасить из этих денег задолженность.

- Взять взаймы у родственника или знакомого.

- Признать себя банкротом. Здесь, в зависимости от доходов заемщика, может также быть введена реструктуризация задолженности. Но сроком не более чем на 3 года. Или же можно будет полностью списать свои долги, пожертвовав всем или только частью имущества.

Однако стоит учесть, что банкротство — это непростая процедура, и становится оно целесообразной только при долгах более 300–400 тысяч рублей, причем желательно не перед одним, а несколькими кредиторами.

Признать себя банкротом можно только в рамках судебного разбирательства. Если суд примет заявление должника, а собрание кредиторов утвердит план реструктуризации, то Сбер будет вынужден принять его условия. Если возможности взыскать задолженность не будет, то долг будет полностью списан после процедуры реализации имущества должника.

Заявление на рассрочку кредита

Отличия реструктуризации от рефинансирования

Реструктуризация долга в Сбербанке предполагает изменения условий уже действующего кредита. В то же время рефинансирование — это оформление новой ссуды для погашения имеющихся займов.

При реструктуризации не происходит значительного улучшения условий кредитования для заемщика. Ее оформляют, когда возникает опасность просрочки или риск невыплаты займа в целом. При рефинансировании подбирается такая программа, которая будет выгодна заемщику. Однако, в этом случае необходимо доказать свою платежеспособность, а также иметь хорошую кредитную историю.

Кредитные каникулы в Сбербанке

Одной из форм реструктуризации займа в Сбербанке являются кредитные каникулы. К сожалению, период, когда можно было подать на гарантированные государством каникулы, вводимые из-за коронавируса, прошел, и сейчас можно рассчитывать только на каникулы, которые предлагает сам банк.

В этот период заемщик может платить только 10% от суммы платежа по кредиту. Финансовая нагрузка на должника уменьшается, но сам займ в это время никак не погашается. Это значит, что основной долг остается прежним и после окончания кредитных каникул (за исключением начисленных процентов).

Такой способ дает возможность должнику немного передохнуть и сделать нужные шаги для улучшения своего финансового положения. Длительность кредитных каникул зависит и от типа кредита: для потребительских займов он составляет до 1 года, для ипотеки — до 2 лет.

Востребованными являются услуги реструктуризации ипотеки. После оформления кредита на квартиру заемщику приходится уплачивать большие суммы каждый месяц, что, несомненно, увеличивает нагрузку на семейный бюджет.

Если должник понимает, что по какой-то причине он не сможет и дальше выплачивать долг, то ему следует как можно быстрее обратиться в банк для оформления кредитных каникул или любой другой схемы реструктуризации. Только так он избежит просрочки и ухудшения кредитной истории.

Наши юристы подскажут, что делать, если не можете больше выплачивать кредиты. Для консультации с ними позвоните нам по телефону самостоятельно или закажите обратный звонок представителя компании.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Источник назвал оценку возможных убытков Сбера и ВТБ от участия в госпрограммах поддержки

Москва. 31 марта. INTERFAX.RU – Сбербанк и ВТБ оценили потенциальные потери от участия в мерах господдержки экономики, принятых или готовящихся к принятию в ответ на санкции западных стран: совокупные убытки крупнейших банков, которые и сами находятся под жесткими ограничениями, могут составить почти 600 млрд рублей.

Такие оценки содержатся в письме главы Сбербанка Германа Грефа и главы ВТБ Андрея Костина, направленном в середине марта в адрес премьер-министра РФ Михаила Мишустина. “Интерфакс” ознакомился с содержанием письма.

Банкиры отмечают, что меры господдержки должны носить рыночный характер. Вместе с тем, целый ряд решений, принятых и обсуждаемых в настоящее время, не учитывает эти договоренности, что наносит значительный финансовый ущерб банковскому сектору, который и так понесёт наиболее существенные потери, предупреждают авторы документа.

В письме указывается, что по оценке Банка России, убыток банковской системы в 2022 году составит от 3,5 до 5,8 трлн рублей без учета отрицательной переоценки ценных бумаг в размере около 2 трлн рублей. Только за две недели с 24 февраля доходы банковского бизнеса уже снизились более чем в два раза, не включая убытки по кредитному риску и от заморозки и снижения стоимости активов, пишут банкиры.

ЦБ не ответил на запрос “Интерфакса” об актуальности его оценок, приведенных в письме. Публично прогнозов финпоказателей банковского сектора в 2022 г с момента начала военной операции РФ на Украине и последовавших санкций, в корне изменивших экономические условия, регулятор не давал, как и финансовые результаты сектора за февраль.

Сбербанк и ВТБ также оценили потенциальные убытки в 2022 году в результате принятых и планируемых к принятию мер господдержки.

Так, участие в программе “Кредитные каникулы” для компаний МСП и физических лиц, которая предполагает уплату основного долга и процентов, приходящихся к погашению в течение 6 месяцев, в конце срока действия кредитного договора, принесет Сбербанку убытки в размере около 90 млрд рублей, а ВТБ – около 14 млрд рублей.

Изменение Минсельхозом размера субсидирования по действующим инвестиционным кредитам на период с 15 марта по 15 сентября 2022 года до 50% от ключевой ставки делают участие банков в программе убыточным. Потери Сбербанка составят около 16 млрд рублей в год, ВТБ – около 15 млрд рублей.

В настоящее время обсуждается программа поддержки компаний крупного бизнеса и МСП в части реструктуризации кредитного портфеля с плавающей ставкой в фиксированную. По портфелю МСП предполагается реструктуризация рублевых кредитов, привязанных к ключевой ставке, на льготный период 9 месяцев. При этом снижается процентная нагрузка на заемщика, но банк понесет убыток, только часть которого компенсируется. По портфелю крупных компаний с плавающей ставкой предполагается установить фиксированную ставку со следующим подходом: 12,5% – для первого месяца, 13,5% – для второго месяца, 16,5% – для третьего месяца, и далее возврат к коммерческой ставке. С учетом обсуждаемых параметров программы убыток Сбербанка может составить около 127 млрд рублей, ВТБ – около 73 млрд рублей. А в случае роста ключевой ставки ЦБ потери вырастут.

Не менее болезненным стал для госбанков запрет на возврат воздушных судов западным лизингодателям с целью продолжения их эксплуатации в РФ с перерегистрацией в российском регистре. Банки указывают, что эксплуатация и обслуживание в РФ этих воздушных судов запрещены европейскими властями и будут осуществляться в нарушение международных стандартов, что приведет к снижению остаточной стоимости самолетов с 50% до 17% от первоначальной. Убыток Сбербанка составит около 92 млрд рублей, ВТБ – около 110 млрд рублей.

Невыполнение авиакомпаниями предписаний о возврате воздушных судов привело к предъявлению требований к российским банкам по резервным аккредитивам, которые гарантировали выполнение обязательств авиакомпаний перед иностранными лизингодателями. При этом обсуждается запрет для банков на предъявление встречных требований и взыскание уплаченных по аккредитивам средств с авиакомпаний. Убыток Сбербанка, в случае непогашения обязательств авиакомпаниями по вышеуказанным аккредитивам, составит около 54 млрд рублей, ВТБ – около 5 млрд рублей.

Таким образом, совокупные потенциальные потери могут составить для Сбербанка около 379 млрд рублей, для ВТБ – порядка 217 млрд рублей.

Главы Сбербанка и ВТБ подчеркнули, что решения, связанные с мерами государственной поддержки и участием банковского сектора, должны носить рыночный характер и приниматься после совместного обсуждения и выработки взаимоприемлемого решения. В приоритетном порядке они предложили обсудить и принять решение по программе поддержки компаний крупного бизнеса и МСП в части реструктуризации кредитного портфеля с плавающей ставкой.

Сбербанк и ВТБ не стали комментировать это письмо.

В 2021 году банки РФ заработали рекордные 2,4 трлн рублей чистой прибыли, показав рост на 47% в годовом выражении. До введения санкций ЦБ прогнозировал, что прибыль сектора в 2022 году превысит 2 трлн рублей.

Сбербанк, который в прошлом году поставил рекорд по прибыли, заработав 1,25 трлн руб., не давал прогнозов на этот год. ВТБ, получивший 327,4 млрд руб. по МСФО в прошлом году и заложивший в стратегии 310 млрд руб. на этот год, также не раскрывал цели по прибыли на 2022 год, ссылаясь на волатильность финансовых рынков.

Сбербанк вышел на прибыль и фактически полностью сформировал резервы

Москва. 7 сентября. INTERFAX.RU – Сбербанк вышел на прибыль, во втором полугодии прогнозирует положительный финансовый результат. Об этом сообщил журналистам президент – председатель правления банка Герман Греф.

“В принципе все идет по плану. Мы действительно во вторую половину года прогнозируем позитивные финансовые результаты, мы вышли на трек прибыльный, фактически полностью сформировали резервы, которые были необходимы. Хороший знак заключается в том, что мы перестали использовать те послабления, которые сделал Центральный банк”, – заявил Греф на онлайн пресс-конференции в рамках Восточного экономического форума.

“В общем вторую половину года мы видим значительно более позитивной, банк адаптировался к новой реальности, активно меняем нашу бизнес-модель”, – добавил глава Сбербанка.

Он не стал давать прогноз по финансовому результату банка на 2022 год, отметив, что ожидания на этот год уже дважды менялись. Сейчас, по его словам, начинается очередная стратегическая сессия, на которой будет утвержден новый прогноз – “значительно более позитивный”. “Я не готов пока еще говорить о финансовом результате года, зависит от большого количества параметров, которые на сегодняшний день неизвестны. Но я уже сказал, что мы будем видеть значительно лучше, чем мы ожидали”, – сказал Греф.

Сбербанк решил все свои проблемы, практически сформировал резервы и сможет обойтись без дополнительной капитализации. “Нам не потребуется капитализация, мы в этом смысле самодостаточны”, – заявил глава Сбербанка.

Он подчеркнул, что сегодня банк входит в нормальный режим функционирования. По ряду показателей – расходам на резервы, чистому процентному доходу и выдаче корпоративных и некоторых розничных кредитов – банк вернулся на докризисный уровень.

“Объем создания резервов у нас в августе тоже вернулся на докризисный уровень, что говорит о том, что мы свои ключевые проблемы решили. Доля просроченной задолженности остается стабильной”, – отметил Греф. По его словам, рентабельность капитала тоже постепенно восстанавливается.

“В принципе можно считать, что ситуация стабилизировалась”, – заявил глава Сбербанка.

Клиенты, испытывающие временные трудности с оплатой кредита, могут воспользоваться реструктуризацией — дополнительной услугой Сбербанка, направленной на помощь в снижении уровня долговой нагрузки. Услуга находится в свободном доступе, поэтому заявка подается заемщиками, отвечающими требованиям кредитной организации.

Что такое реструктуризация задолженности в Сбербанке

Реструктуризация — пересмотр условий кредитного договора, направленный на контроль и (или) снижение долговой нагрузки клиента. Сбербанк идет навстречу клиенту с целью дать ему возможность поправить свое финансовое положение. В противном случае размер задолженности может приобрести крупных размеров, и вопрос придется решать в судебном порядке.

Не дав заемщику время на решение временных финансовых трудностей, и доведя процесс до суда, банк может столкнуться с еще одной, более серьезной проблемой. Если у ответчика (заемщика) нет ни постоянного источника дохода, ни имущества, на которое может быть наложено взыскание, суд так или иначе примет решение в пользу банка, но с выполнением принято решение возникнут трудности. Сервис Brobank.ru в своих материалах всегда старается давать ссылки на действующее законодательство.

В соответствии с п. 4 ст. 46 ФЗ «Об исполнительном производстве», если у должника отсутствует имущество и доходы, судебный пристав-исполнитель, после выполнения всех обязательных мероприятий, вернет исполнительный документ взыскателю (банку). Повторная подача исполнительного документа возможна только через полгода. Таким образом процедура может повторяться несколько раз, в итоге банк может оказаться ни с чем. Поэтому реструктуризация на определенном этапе для Сбербанка имеет большое значение.

Перечень ситуаций, при которых возможна реструктуризация по кредиту в Сбербанке

Сбербанк России указывает на обстоятельства, при наступлении которых клиент может подать заявку на реструктуризацию условий по действующему кредиту. Перечень исчерпывающий, и каждый его пункт предполагает несколько частных случаев. В него включены следующие ситуации:

- Существенное сокращение доходов — потеря работы или снижение размера заработной платы.

- Заемщика призвали в армию, вследствие чего он утратил возможность исполнять обязательства перед банком в должном виде.

- Заемщик уходит в отпуск по беременности и родам, либо по уходу за ребенком.

- Полная или частичная утрата работоспособности ввиду травмы, увечья или заболевания.

Сбербанк допускает проведение реструктуризации по всем кредитным продуктам, за исключением кредитных карт. Если банк и заемщик приходят к общей договоренности, изменение условий возможно по потребительским кредитам, ипотеке, автокредитам.

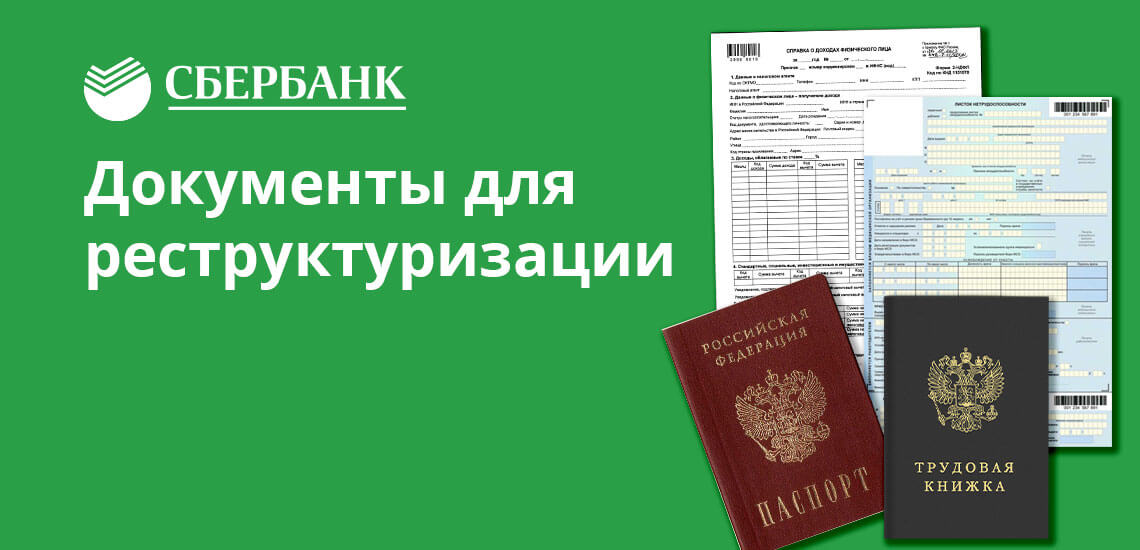

Документы для реструктуризации кредита в Сбербанке

Наличие одного или нескольких оснований для реструктуризации кредита — не гарантирует клиенту, что Сбербанк пойдет ему навстречу, и изменит первоначальные условия по договору. Клиент должен показать банку, что такая мера реально ему поможет выйти из сложившейся ситуации. Поэтому для снижения рисков Сбербанк запрашивает пакет документов. В него входят:

- Паспорт гражданина РФ.

- Документы, показывающие финансовое состояние клиента — квитанция 2-НДФЛ, справка о размере пенсии, выписка из банка о состоянии счета (требование о подтверждении доходов не распространяется на клиентов, чье финансовое положение резко ухудшилось).

- Данные, подтверждающие трудовую занятость — справка с места работы, справка по форме банка.

При рассмотрении заявки на реструктуризацию Сбербанк оставляет за собой право запросить у клиента дополнительные документы. Пакет является идентичным тому, который используется при оформлении стандартной кредитной программы. Также клиент должен доказать наличие оснований, по которым предусматривается рефинансирование кредита.

Варианты реструктуризации кредитов в Сбербанке

Кредитная организация рассматривает заявки на реструктуризацию в строго индивидуальном порядке. Каждый конкретный случай требует отдельного решения, поэтому помощь клиенту со стороны банка может выражаться в следующем:

- Отсрочка погашения кредита.

- Снижение суммы ежемесячного платежа (увеличение сроков действия кредитного договора).

- Изменение валюты по кредиту — актуально для перевода валютных договоров в рублевые.

В первом случае речь идет о так называемых кредитных каникулах: договор на какое-то время «замораживается», что помогает заемщику поправить свое финансовое положение. Снижение суммы ежемесячного платежа становится возможным за счет увеличения срока действия кредитного соглашения. Заемщик выбирает для себя наиболее комфортный платеж, предполагающий посильную кредитную нагрузку. Финансовое положение валютных заемщиков зависит от колебаний курсов валюты. В этом случае клиент подает заявку на перевод долларового договора в рублевый. Таким образом, сумма задолженности не будет зависеть от внешних факторов.

Как реструктуризировать задолженности в Сбербанке

Заявка подается в отделении, в котором был оформлен кредитный договор. Как правило, оформление проходит в несколько этапов. На первой встрече специалист банка знакомится с положением клиента, и разъясняет ему варианты выхода из сложившейся ситуации. Второй этап — предоставление в банк пакета документа: заявка на реструктуризацию рассматривается в течение 10 рабочих дней.

В случае положительного решения со стороны Сбербанка клиент приглашается в офис для заключения договора: к действующему кредитному договору может быть заключено дополнительное соглашение, в котором прописываются все условия реструктуризации. Отрицательное решение по заявке принимается банком при недостаточности оснований для изменения начальных условий кредитного соглашения. Следовательно, реструктуризация задолженности в Сбербанке не должна рассматриваться как общедоступная услуга. Отказ возможен в том случае, если банку видно, что предпринятые меры не дадут никакого результата.

Денис Кузнецов

3 февраля 2023, 09:50

Директор дивизиона “Розничное взыскание и урегулирование” Сбера рекомендует заемщикам при первых признаках финансовых сложностей обращаться в банк за урегулированием кредита

Москва. 3 февраля. ИНТЕРФАКС-НЕДВИЖИМОСТЬ – Реструктуризация ипотеки – инструмент, к которому заемщики прибегают в случаях cложностей с оплатой кредитов. О том, когда нужно обращаться за реструктуризацией кредита, рассказал “Интерфаксу” Денис Кузнецов, директор дивизиона “Розничное взыскание и урегулирование” Сбербанка.

Расскажите, как ипотечные заёмщики Сбера прошли турбулентность 2022 года, каков был общий объем реструктуризаций?

В целом мы можем отметить, что наши заемщики прошли 2022 год достаточно стабильно. Объем реструктуризаций оказался в полтора раз ниже, чем в пандемийный 2020 год. В течение года мы отработали две волны кредитных каникул. Первая наблюдалась, когда стартовал 106-ФЗ – по сути, это было возобновление программы, которая действовала в пандемийный год. Основным критерием было снижение дохода на 30%.

Вторая волна реструктуризаций была после объявления частичной мобилизации – в сентябре-октябре. Мы начали проактивно принимать заявки от клиентов, еще до вступления в силу Федерального закона №377-ФЗ.

Также весь год мы продолжали работать и по собственным программам реструктуризации задолженности. В общей сложности, без учета кредитных каникул для военнослужащих, за прошлый год мы реструктурировали 214 тыс. кредитов на сумму 90 млрд руб.

Каким способом клиенты оформляют реструктуризации?

С помощью СберБанк Онлайн клиент может подать заявку на реструктуризацию, загрузить подтверждающие документы, по части сделок – подписать документы. По сути реализован полный цифровой клиентский путь.

Зачем вам понадобилось заниматься цифровизацией процесса взыскания?

Нам важно, чтобы клиенту было максимально комфортно получить услугу даже в финансово сложной ситуации. Мы идем от желания помочь клиенту максимально быстро и просто. И сделать в том числе свой труд более простым, чтобы не было такой цепочки, как прием документов, их анализ и так далее.

Например, наш робот-оператор проводит до 90% коммуникаций с клиентом. Для нас принципиально важно развивать этот инструмент. Мы в этом году внедрили новую метрику – это “индекс развития робота”, где замеряем умения робота по отношению к человеку. Это отражает динамику, в том числе и развитие тех или иных навыков, которые может использовать робот. Он умеет выполнять те же простые операции, что и человек: направляет смску по итогам разговора, может просматривать информацию по интересующему клиента вопросу, ну и консультирует в том числе по той же самой реструктуризации.

В 2023 году, помимо прочего, мы хотим развивать эмпатию, чтобы при общении клиент получал еще более качественную поддержку – не только в части получения актуальной информации, но и формирования у клиента позитивного эмоционального отклика.

Какова доля ипотеки в общем объеме реструктуризаций?

Если говорить о количестве заявок, то конечно, потребительские кредиты здесь лидируют: на 10 заявок по потребкредитам, мы получаем одну заявку на урегулирование ипотечного кредита. В деньгах чек по ипотечным кредитам выше и конечно, мы уже более детально прорабатываем те проблемы, с которыми клиент столкнулся, и пытаемся предложить наиболее оптимальное решение.

Можно ли сказать, что ипотечные кредиты обслуживаются лучше остальных?

В целом обеспеченные залогом продукты, в том числе ипотека, обслуживаются лучше, чем необеспеченное кредитование. Принципиального отличия в обслуживании ипотек в 2022 году, в сравнении с предыдущими периодами, не наблюдалось, просрочка находится на стабильно низком уровне.

Какими программами реструктуризации могут воспользоваться ипотечные заемщики?

Программы есть разные – собственные банковские и предусмотренные законодательством. Клиент может выбрать ту, которая в наибольшей степени соответствует его жизненной и финансовой ситуации.

Первое, есть возможность оформить ипотечные каникулы по 353-ФЗ. Он устанавливает возможность приостановления или уменьшения платежей по кредиту на срок до 6 месяцев в ряде жизненных ситуаций, перечень которых указан в законе. Важно, что такие каникулы могут быть предоставлены всего лишь один раз в течение действия кредитного договора, поэтому к вопросу их оформления нужно подойти ответственно.

Второе, возобновлена возможность получить кредитные каникулы по 106-ФЗ. Здесь важен фактор снижения дохода на 30%, что важно подтвердить. Третье, для военнослужащих и членов их семей действуют кредитные каникулы по 377-ФЗ. Важно отметить, что каждая программа имеет четкие входные условия для ее получения.

Ну и, конечно, продолжают действовать программы реструктуризации банка, которые предусматривают широкий перечень оснований для реструктуризации. При этом если клиент воспользуется одной из программ, это не исключит для него возможности воспользоваться другой.

Но в любом случае выбирать программу нужно взвешенно и разумно, и тут очень может помочь работа с сотрудником банка, особенно если уже возникли финансовые трудности.

В этом году вы объявили о внедрении нового инструмента урегулирования задолженности – банковской медиации. Что это такое и каковы результаты по этому направлению?

Для нас это приоритетный проект. По данным Объединенного кредитного бюро, примерно 35% российских заемщиков (14,8 млн чел.) имеют 2 и более открытых кредита в разных банках. Поэтому мы решили помочь нашим клиентам, которые хотят провести реструктуризацию кредита, но у них остаются проблемные долги и в других банках. Так мы пришли к идее инновационного продукта – комплексного урегулирования задолженности. И он может быть реализован по разным сценариям. Это может быть комплексное урегулирование задолженности, когда один из банков-кредиторов фактически берет на себя координационную функцию и помогает клиенту договориться со всеми банками, получить такие условия погашения, которые позволят ему обслуживать долги во всех банках.

Либо другой вариант – это как раз медиация, когда к сделке подключается третья сторона – медиатор. С помощью этого специалиста, который не является работником ни одного из банков, клиент и кредиторы договариваются о взаимоприемлемых условиях и проводят эту сделку.

Первую такую сделку совместно с Тинькофф банк мы как раз провели в июне прошлого года. И по факту, это было настоящей инновацией на рынке урегулирования. В течение года апробировали инструмент с несколькими банками. Впереди еще большая работа.

Как банковское сообщество относится к этому инструменту в целом?

Все участники рынка понимают, что важно находить и на деле внедрять новые инструменты и подходы поддержки клиентов. Идея комплексного урегулирования в целом поддерживается. Законодательно механизм медиации доступен давно, но реальная практика межбанковских сделок начала формироваться только сейчас.

А вот комплексное урегулирование в формате межбанковской реструктуризации – это, напротив, с нуля создаваемый продукт. Поэтому для рынка важно договориться о единых подходах, что, собственно говоря, сейчас и происходит. При участии Банка России действует Рабочая группа, в состав которой мы входим. Разработан Стандарт, который проходит сейчас процедуру согласования.

Надеемся, что после его утверждения масштабировать комплексное урегулирование станет проще.

Что делать клиентам, если возникли финансовые затруднения? Когда прийти за реструктуризацией?

Здесь все просто: не нужно дожидаться, пока просрочка возникнет. Если у клиента снизился доход, нужно первым делом приходить в банк и говорить о том, что у тебя есть сложности с погашением, и мы, безусловно, найдём какое-то решение. У нас на самом деле половина всех клиентов, которых мы реструктурируем, не имеют просрочки, но при этом имеют признаки проблемности – то есть жизненные ситуации, которые могут негативно повлиять на возможность обслуживать кредит в соответствии с изначальным графиком. И наша задача – своевременно выявить такие ситуации и вместе с клиентом найти решение. Но залог успеха – это, конечно, активная позиция самого клиента, который своевременно сообщит о возникших проблемах или тех, которые могут наступить. Иногда, конечно, банк может их спрогнозировать заранее, но важен оперативный отклик клиента на предложение банка.

У нас такое есть – наши превентивные предложения по реструктуризации, когда клиент еще не обратился за урегулированием, а у нас готово для него предложение.

Можно ли сказать, что набор инструментов, которые сейчас существуют, практически минимизирует появление клиентов банкротов?

Доля банкротств растет – этот институт у нас молодой и в ближайшие годы он будет развиваться. Для банков, безусловно, важно постараться максимально урегулировать вопрос без процедуры банкротства. Банкротство – это самая последняя стадия, когда мы уже все инструменты использовали и они клиенту не подошли. Процедура банкротства не простая, и в общем-то, она не особо выгодна для клиента. Она очень длительная, она сложная, она многоэтапная и дорогостоящая, в том числе для клиента. Всего в годовом эквиваленте по всем видам кредитов у нас банкротилось порядка 2800 клиентов, это и в целом мало, и доля ипотечников среди них и вовсе очень маленькая. Все-таки по ипотечным кредитам есть твердое обеспечение в виде залога недвижимости. Не каждый клиент захочет пойти в процедуру с наличием такого залога.

На ваш взгляд, улучшается ли финансовая дисциплина и финансовая грамотность россиян с годами?

В целом она находится на более высоком уровне, чем было, условно, 3-5 лет назад. Все приходит через опыт. Люди начинают понимать, что такое кредит, как его обслуживать, что делать, если не получается.

Важна роль внедренных за последние годы масштабных программ поддержки заемщиков, которые расширили спектр возможных решений.

Но мы все еще видим, что в ситуации возникновения сложностей знание о возможностях получить поддержку не безусловное. Поэтому мы постоянно в своих коммуникациях об этих возможностях говорим. Возникли сложности – не нужно молчать, нужно вовремя сообщить о проблеме.

Я бы рекомендовал клиентам, если у них возникают сложности, в первую очередь, сообщать о них, а мы уже постараемся помочь. У нас нет задачи выбивать долг. Наша задача – найти конструктивное и компромиссное решение, с одной стороны, защищающее интересы банка, с другой стороны, отвечающее потребностям клиента.

Что будет, если у вас возник проблемный долг перед Сбербанком по кредиту, кредитной карте, ипотеке. Какие действия предпримет банк, чего ждать заемщику. И самое главное — как выйти из этой ситуации с наименьшими потерями. Рассказывает Бробанк.ру.

К чему приведут кредитные долги Сбербанку

Первая проблема, с которой столкнется должник — это штрафы за образование просроченного долга. Точный их размер зависит от вида кредитного продукта, с выплатой которого возникли проблемы:

- если это долг по кредиту наличными. Согласно условиям договора невнесение платежа в положенный срок ведет к начислению пеней размером 20% годовых на просроченную сумму;

- если это долг по карте Сбербанка кредитного типа. В этом случае пени будут выше, составят 36% годовых, которые также начисляются ежедневно на просроченную сумму;

- если это долг по ипотеке Сбербанка, пени составят 20% годовых.

Если речь о кредитной карте, то образование долга аннулирует действие льготного периода.

В итоге проблемный долг перед Сбербанком увеличивает сумму задолженности, она каждый день будет становиться дольше. И вроде кажется, что пени 20% годовых это немного, это всего 0,055% в день на сумму долга. Но за счет пеней каждый день долг будет больше, а при пропуске очередного ежемесячного платежа он станет еще выше.

Кроме роста суммы, положенной к оплате, появляются и другие проблемы — бесконечные звонки службы взыскания Сбера, а при злостной неуплате в дело вступят коллекторы. Закончиться все может судом и принудительным взысканием через приставов. И к тому моменту пени и проценты по долгу Сбербанка приведут к тому, что возвращать придется гораздо больше, чем взяли.

Проблемные долги по ипотеке Сбербанка приведут к изъятию недвижимости и ее продаже с торгов.

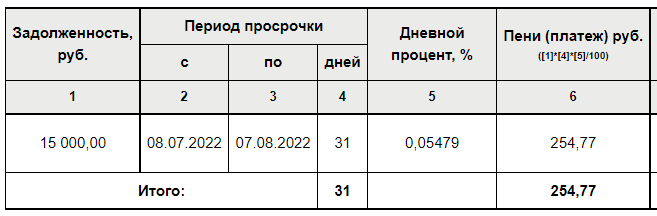

Пример расчета роста долга Сберу при просрочке

Все зависит от проблемной суммы. Если пропущен только один ежемесячный платеж по кредиту наличными или ипотеке, то особо никакой катастрофы не будет. Например, если размер пропущенного платежа — 15000, за месяц пени составят 254 рубля:

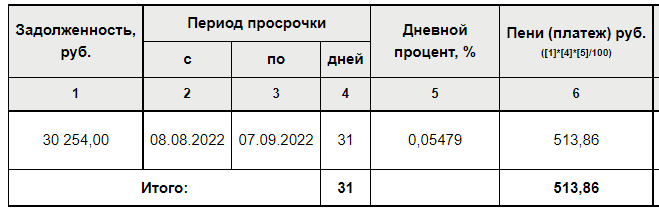

Хорошо, если получится закрыть этот долг Сберу в течение месяца, до наступления следующего ежемесячного платежа. Но если нет, то к просроченной сумме добавляется следующий платеж, пени начисляются уже на 30254 рубля и по итогу месяца будут такими:

При злостной неуплате размер пеней каждый месяц становится все больше. А если речь о долге по кредитной карте Сбербанка, то там пени составляют не 20%, а 36%. То есть рост суммы к возврату будет более серьезным.

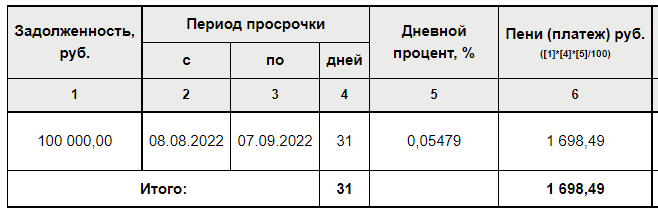

Больше всего проблем будет у ипотечных заемщиков. Речь идет о большой сумме, поэтому и вроде как небольшие 20% годовых будут сильнее бить по кошельку. Например, если общая задолженность составила 100 000 рублей (пропущено 2-3 платежа), пени за месяц будут уже такими:

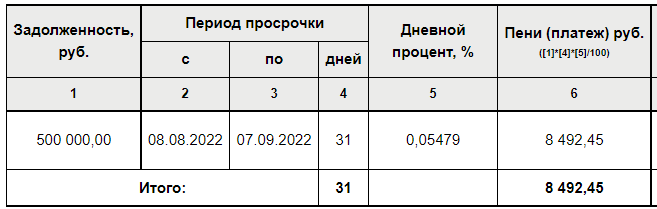

А если дело сильно затянулось, и долг Сберу достиг суммы в 500 000, ежемесячные пени будут уже более существенными:

Не забывайте, что кроме пеней есть еще и текущие проценты по кредиту, прописанные в договоре. Они также обязательны к оплате.

Что делать, если у вас возникли проблемы

Не стоит надеяться, что все обойдется, что Сбербанк спишет долг, простит его и тому подобное. Вы подписали кредитный договор, обязаны соблюдать схему оплаты кредита, и в случае просрочки банк согласно этому же договору начисляет пени и после может привлечь коллекторов и обратиться в суд.

Сбербанк в этом отношении весьма лоялен, должники зря боятся его, затягивают ситуацию и в итоге проваливаются в долговую яму. Если действовать сразу, как появилась проблема, можно избавиться от долга Сбера, воспользовавшись его программой помощи.

Чем раньше вы обратитесь в Сбербанк за помощью, тем лучше. Если долга еще нет, или если пропущен только один платеж, справиться со всем будет гораздо проще. Если же должник долго не идет на контакт, становится злостным нарушителем, банк может не протянуть руку помощи.

Помощь Сбербанк оказывает тем заемщикам, долг которых вызван объективными причинами. Если просто так обратиться в банк за той же отсрочкой без причины, он в ней откажет.

Если вы думаете о том, списывает ли Сбербанк долги по кредитам в непростой ситуации, то нет, такого не происходит. Если ситуация вызвана смертью заемщика или его инвалидностью, проблему решает страховка. Если же ее нет, долг никуда не денется.

В качестве поддержки Сбер может предложить заемщику кредитные каникулы или реструктуризацию — изменение платежного графика на более удобный. Чаще всего речь идет о втором варианте.

Реструктуризация долга Сбербанка

Это изменение условий текущего кредитного договора заемщиков, которые оказались в непростой жизненной ситуации. То есть если долг перед Сбербанком появился по объективной причине, если заемщик ее документально докажет, он получит помощь.

Стандартно банк увеличивает срок кредита, делая ежемесячный платеж меньше. Также в рамках реструктуризации могут быть предложены кредитные каникулы, например, если заемщик потерял работу и временно полностью лишился дохода.

Проведение реструктуризации в Сбербанке возможно по долгам по кредитным картам, ипотеке, потребительским кредитам.

Ситуации и необходимые документы:

- потеря работы. Трудовая книжка в оригинале или электронном виде или уведомление о предстоящем сокращении, или выписка из ЦЗН (стоите на учете по безработице), или уведомление самозанятого о снятии с учета;

- снижение зарплаты. Справка 2-НДФЛ или выписка по налогам из ФНС. Дополнительно — документ, подтверждающий занятость;

- утрата либо повреждение важного и ценного имущества. Чаще всего речь о недвижимости. В этом случае могут быть затребованы акт обследования, документ о прописке в месте стихийного бедствия;

- снижение общего дохода семьи. Например, в результате рождения ребенка, болезни кого-то, смерть родственника. Документы запрашиваются в зависимости от ситуации;

- декретный отпуск, отпуск по уходу за ребенком. Свидетельство о рождении, лист нетрудоспособности, справка из соцзащиты и прочее в зависимости от ситуации;

- заемщик уходит в армию. Копия удостоверения военнослужащего, копия приказа;

- утрата трудоспособности из-за получения инвалидности, травмы, продолжительной болезни. Нужны справка об инвалидности, листы нетрудоспособности;

- заемщик оказался обманутым дольщиком. Необходимы выписка из реестра пострадавших дольщиков, информация о невведении объекта в эксплуатацию и документ о занятости;

- режим ЧС. Документ о прописке в месте, где объявлена ЧС, подтверждение режима ЧС от МЧС, справка о признании пострадавшим.

Это перечень стандартных причин для проведения реструктуризации долга Сбербанка. При этом банк может рассмотреть и другие причины. Точный пакет документов сообщается по итогу первичного собеседования.

Заемщик собирает документы и предоставляет их Сбербанку. В течение пары дней принимается решение. Если ситуация актуальная, если она подтверждена документально, банк предоставляет кредитные каникулы или проводит реструктуризацию, делает ежемесячный платеж меньше. Может быть предложен и совмещенный вариант помощи — и каникулы, и пересмотр графика.

Судебные долги перед Сбербанком

Проблемные кредитные долги Сбербанку неминуемо заканчиваются судом и принудительным взысканием, если должник ничего не предпринимает или если он просто принял решение ничего не платить банку.

Пару месяцев банк будет пытаться наладить связь с должником, прояснять ситуацию и предлагать помощь в виде каникул или реструктуризации. Если заемщик не идет на контакт, Сбер привлечет коллекторов. Если и они не помогут повлиять на должника, банк обратиться в суд.

Суд встает на сторону банка, после начинается взыскание задолженности через судебных приставов. Это списание половины официальной зарплаты, запрет на регистрационные действия с ТС, изъятие имущества, арест карт и банковских счетов, запрет на выезд за границу.

Может ли Сбербанк списать долг

Рассчитывать на это точно не стоит. Судебные долги Сбербанка взыскиваются до последнего. Добровольно банк не откажется от взыскания, а если пристав закроет дело за невозможностью что-то взять с должника, банк спустя время снова инициирует возобновление дела.

Теоретически ПАО Сбербанк может списать долг, если долгие годы пристав ничего не может сделать, если должник не кладет на счет ни копейки. Но лучше на это не рассчитывать. Жизнь человека, который много лет бегает от приставов, оставляет желать лучшего, кроме того, не стоит забывать, что долги передаются наследникам.

Частые вопросы

Если вы считаете, что это действие неправомерно, обращайтесь к судебному приставу, который инициировал это. Сам Сбер по своему усмотрению списания не делает.

Как взять в Сбербанке деньги в долг?

Подаст, если заемщик злостно уклоняется от оплаты долга, если он не идет на контакт. Если же заемщик заинтересован в погашении задолженности, вносит что-то на счет, Сбер в суд не пойдет.

Как узнать свой долг в Сбербанке?

Вы можете обратиться с паспортом в любое отделение банка или позвонить на его горячую линию по номеру 900. Самый удобный вариант получить информацию – через систему Сбербанк Онлайн.

Может ли Сбербанк забрать квартиру за долги?

Может, если речь о квартире, которая является залогом по ипотеке. В ином случае речь об изъятии имущества может завести только судебный пристав, если квартира не является единственной собственностью должника.