Содержание:

Погашение кредита, предоставленного на цели

- Покупка готового жилья и на этапе строительства

- Покупка квартиры у юридического лица (первого собственника) по договору купли-продажи

- Рефинансирование ипотечного кредита на цели выше

Проценты, комиссии и неустойки, начисленные по рефинансируемому кредиту, не оплачиваются за счёт кредитных средств

Заёмщик имеет одного и более детей, один из которых родился с 01.01.2018 по 31.12.2022, или ребёнка, которому установлена категория «ребёнок-инвалид»

До 12 000 000 ₽

для Москвы, Московской области, Санкт-Петербурга и Ленинградской области

До 6 000 000 ₽

для других регионов

до 85% от стоимости объекта

- С момента выдачи первоначального кредита прошло:- не менее 3 месяцев, если нет просроченных платежей любой длительности- не менее 6 месяцев, в остальных случаях

- – не менее 3 месяцев, если нет просроченных платежей любой длительности

- – не менее 6 месяцев, в остальных случаях

- У вас положительная кредитная история и не было реструктуризации по рефинансируемому кредиту

- Кредит должен быть в рублях

Если залогодатель не заёмщик и не созаёмщик

Чтобы оформить заявку на рефинансирование с залогодателем отличным от заёмщика или созаёмщика, обратитесь в ближайший офис АО «Россельхозбанка».

Залог недвижимости или залог прав на недвижимость, на покупку которой предоставлен рефинансируемый кредит

Обязательно: страхование залогового имущества

Необязательно: страхование жизни и здоровья заёмщика на весь срок кредита

Супруг заёмщика автоматически становится созаёмщиком по кредиту

Созаёмщиками могут быть не более 3-х физических лиц, в том числе не родственники заёмщика

5 рабочих дней — Банк рассматривает кредитную заявку

90 дней — действует решение, в течение которого нужно предоставить документы по недвижимости на одобрение Банку

85 дней — действует решение с момента одобрения Банком недвижимости. В течение этого времени заключается кредитный договор

Что влияет на ставку:

– Страхование жизни, здоровья и временной нетрудоспособности. Такая страховка оформляется только в Россельхозбанке

Узнать точную ставку можно в калькуляторе

При этом последний платёж происходит до исполнения заёмщику 65 лет

При одновременном соблюдении следующих условий

До исполнения заёмщику 65 лет должно пройти не менее половины срока кредита

Есть созаёмщик, и срок возврата кредита наступает до исполнения созаёмщику 65 лет

Постоянная либо временная на территории Российской Федерации

Для зарплатных клиентов Банка

На текущем месте работы — не менее 3 месяцев

За последние 5 лет — не менее 6 месяцев непрерывного стажа

Для граждан, ведущих личное подсобное хозяйство (ЛПХ)

Срок ведения личного подсобного хозяйства — не менее 12 месяцев

Необходима запись в похозяйственной книге органа местного самоуправления

Для всех остальных

За последние 5 лет — не менее 1 года общего стажа

Для работающих пенсионеров, получающих пенсию в Банке

Заявка на ипотеку заёмщика и созаёмщика, заполненная на портале

Или удостоверение личности военнослужащего

Военный билет или приписное свидетельство

Только для мужчин до 27 лет включительно

Документы о семейном положении, наличии детей

Свидетельство о заключении или расторжении брака, свидетельство о рождении ребёнка

Заверенная копия трудовой книжки

Если у вас электронная трудовая, предоставьте выписку о трудовой деятельности: её можно получить черезГосуслуги

Справка о доходах ФЛ по форме ФНС (2-НДФЛ) или по форме Банка

Если вы получаете зарплату на карту Россельхозбанка, собирать пакет документов не нужно — потребуется только заявка на ипотеку, заполненная на портале

Порядок погашения кредита

Ежемесячно, аннуитетными платежами

Условия досрочного погашения

Происходит в дату ежемесячного платежа, без комиссий

Получение решения по кредиту

Согласование объекта с Банком

Подписание кредитной документации

Погашение задолженности в другом банке

Сельская ипотека – льготная программа кредитования, направленная на приобретение жилья в сельской местности под льготную ставку не выше 3% годовых. Далее рассмотрим, на каких условиях выдается сельская ипотека Россельхозбанка в 2023 году, сделаем расчет на калькуляторе и сможем онлайн подать заявку на рассмотрение.

- Условия и процент

- Калькулятор

- Требования к заемщикам

- Как взять сельскую ипотеку в Россельхозбанке

- Плюсы и минусы Россельхозбанка

- Когда возобновится прием заявок

- Отзывы

Условия и процент

Сельская ипотека в Россельхозбанке в 2023 году выдается на следующих условиях:

Россельхозбанк является одним из главных банков для реализации сельской ипотеки в России. Его условия одни из самых популярных, но это не единственный банк. Если он вас не устраивает, то можно подать заявку в другой банк вашего региона с нашей помощью. Для этого просто напишите нам любым удобным способом.

Калькулятор

12 000 000 руб.

Подать заявку на ипотеку

Для расчета платежа можно использовать онлайн-калькулятор сельской ипотеки в Россельхозбанке. С его помощью можно посмотреть график платежей, переплату и подать заявку. Также калькулятор показываем минимальный доход для одобрения заявки. Если ежемесячный платёж вас не устраивает, напишите нам. Мы сделаем расчет вам по другим банкам.

Требования к заемщикам

Россельхозбанк самостоятельно устанавливает требования к заемщикам по сельской ипотеке. Он вправе отказать по заявке, если минимальные требования к заемщику не соблюдаются.

Важно! Если вы не соответствуете требованиям Россельхозбанка к заемщику, то напишите нам. Мы обязательно поможем подобрать вам другой банк.

Как взять сельскую ипотеку в Россельхозбанке

Чтобы взять сельскую ипотеку в Россельхозбанке, нужно пройти ряд шагов:

1. Предварительная консультация в банке, по телефону или через наш сайт. 2. Подготовка пакета документов. Полный список ниже. 3. Отправка заявки в банк самостоятельно или через нас. 4. Получение решения по SMS от банка 3-5 дней.

Согласование объекта недвижимости

1. Выберите квартиру/дом/апартаменты, соответствующие требованиям банка. 2. Соберите документы по объекту недвижимости и предоставьте их в банк для рассмотрения (лично или по электронной почте). Список ниже. 3. Закажите отчет об оценке (за исключением ипотеки на новостройку) в банке или оценочной компании. 4. Получение окончательного одобрения по объекту – 2-3 дня.

Подготовка к сделке

1. Согласования даты и времени сделки с банком. 2. Оформление договора страхования ипотеки. 3. Если вы состоите в браке и супруг(а) не будет покупателем по договору купли-продажи – подготовьте к сделке нотариальное согласие супруга(и) по форме банка. 4. Ознакомьтесь с кредитной документацией (будет направлена вам на почту за 1 день до сделки).

Проведение сделки и расчеты

1. Предоставить в банк оригиналы всех документов, в том числе и нотариальное согласие, если требуется. 2. Предоставить полис страхования ипотеки и квитанцию об уплате страховой премии. 3. Открыть текущий счет в банке и подписать кредитную документацию. 4. Если расчеты с продавцом будут проводиться через аккредитив, подпишите необходимые документы для открытия аккредитива. 5. Подпишите с продавцом договор купли-продажи и сдайте документы на государственную регистрацию в Росреестр через МФЦ или онлайн при электронной регистрации. 6. После предоставления в банк договора с отметками Росреестра, подтверждения оплаты первого взноса и наличия в ЕГРН сведений о регистрации права собственности заемщика на объект недвижимости и ипотеки в пользу банка, банк перечислит кредитные средства продавцу в счет оплаты.

Важно! Перед выдачей сельской ипотеки происходит осязательное согласование сделки с региональным отделением Минсельхоза. Он проверяет заемщика на соответствие условий и требований программы, а также на наличие средств в бюджете, если денег нет, то выдача кредита не осуществляется. Согласование может занимать до 20 дней.

Для оформления сельской ипотеки в Россельхозбанке нужно подготовить определенный пакет документов.

Список документов для заявки:

Справка о доходах по форме Россельхозбанка:

Документы по квартире, на готовый дом, землю и строительство жилого дома:

Если есть сложности с подтверждением дохода, трудоустройства или сбором документов для сельской ипотеки в Россельхозбанке, то просьба написать нам. Мы обязательно поможем.

Страховка по сельской ипотеке обязательна только в отношении объекта недвижимости. Застраховать дом или квартиру нужно обязательно. Что касается страхования жизни и здоровья, то это остается на усмотрение банка. В Россельхозбанке от страхования жизни можно отказаться, на ставку это не влияет.

Застраховать сельскую ипотеку дешевле всего онлайн. Разница получается более 10%. Для этого можно использовать этот калькулятор. С его помощью можно сделать не только расчет стоимости полиса страхования, но оформить его онлайн. После оплаты на почту придет электронный полис и квитанция об оплате. Это все нужно выслать в Россельхозбанк или принести лично. Ежегодно нужно будет продевать страховку, чтобы сохранить ставку.

Плюсы и минусы Россельхозбанка

При выборе банка для заявки на сельскую ипотеку также стоит учитывать его плюсы и минусы. Мы подготовили для вас краткую информацию по этому поводу для анализа возможностей одобрения.

Работают с собственниками бизнеса

Принимают форму банка

Есть отлагательные условия при одобрении заявки

Стаж от 3 месяцев для зарплатников

Есть ипотека по двум документам

Разрешены сделки между близкими родственниками

Материнский капитал идет в первоначальный взнос без собственных средств

Кредитуют заемщиков старше 65 лет, если половина срока кредита приходится на этот возраст и есть созаемщик, который на момент окончания ипотеки младше 65

Можно взять с 10% ПВ

Есть скидки для зарплатников

Нет ипотеки без ПВ

Доли детям не выделяют

Не кредитуют с 18 лет

Учитывают прожиточный минимум на иждивенцев

Не дают ипотеку на квартиру в залоге другого банка

Не кредитуют иностранных граждан

Не допускается занижение по ипотеке

Когда возобновится прием заявок

В настоящее время прием заявок на сельскую ипотеку в Россельхозбанке восстановлен. С 22 апреля банк начал принимать заявки, но выдачи начнутся не раньше мая. Все дело в том, что пока не выделен лимит денежных средств на реализацию программы в 2023 году.

Отзывы

В комментариях просьба написать ваши отзывы о сельской ипотеке в Россельхозбанке. Какой был опыт от взаимодействия с банком и сотрудниками.

Подробные условия и требования для сельской ипотеки в 2023 году.

На Бробанк.ру — вся информация о сельской ипотеке Россельхозбанка. Что это за программа, как она работает, как оформить ипотеку под рекордно низкие 3% годовых. И самое главное — какую недвижимость можно приобрести, где она может находиться.

О сельской ипотеке

Это программа жилищного кредитования, созданная государством с целью развития сельских территорий. Благодаря предельно выгодной ставке в 3% повышается спрос на недвижимость в селах. Кроме того, покупка жилья в кредит становится доступной тем гражданам, которые не могут себе позволить оформление стандартной ипотеки. В итоге и люди выгодно покупают жилье, и территории развиваются.

В 2022 году сельская ипотека претерпела некоторые важные изменения, поэтому условия ее выдачи в Россельхозбанке и других банках существенно изменились в сравнении с 2021 годом.

- приобрести можно только дом, как на первичном рынке, так и на вторичном. Ранее можно было покупать квартиры в домах не выше 5 этажей. Сейчас такой возможности нет;

- также можно построить дом за счет сельской ипотеки, но строительство должна вести подрядная организация, возведение дома должно занять не более 2 лет;

- если приобретается дом на вторичном рынке, то при покупке у физического лица он должен быть построен не более чем 5 лет назад. Если дом продает юрлицо, объект не может быть старше 3 лет;

- расположение покупаемой недвижимости — строго в сельской местности и в пункте с населением не более 30000 человек;

По условиям сельской ипотеки Россельхозбанка в 2022 году нельзя приобрести недвижимость, расположенную в Санкт-Петербурге, Москве и Московской области.

Параметры сельской ипотеки Россельхозбанка в 2022 году

По условиям программы есть ограничение по сумме, которая уходит в кредит. Если ссуда оформляется Ленинградской области, в Ямало-Ненецком АО или в регионах ДФО, сумма не может быть больше 5 млн рублей. В других регионах — максимум 3 млн рублей.

Другие условия получения:

- срок заключения договора — до 25 лет;

- процентная ставка — 3% годовых.

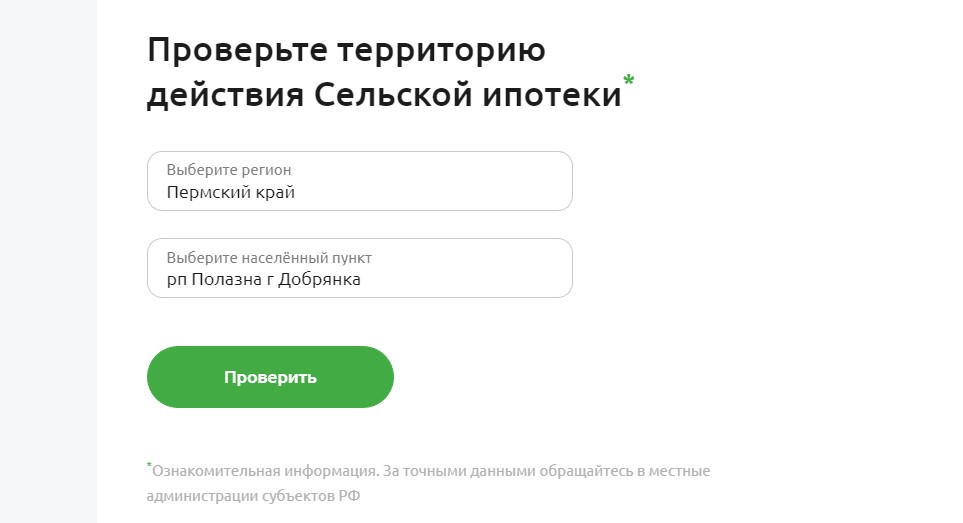

Самое главное — покупаемый дом должен находиться в сельской территории. Ранее заемщикам приходилось бегать по органам местного самоуправления, чтобы уточнять статус того или иного населенного пункта. РСХБ упростил своим заемщикам задачу — на его ресурсе Свое Жилье можно проверить любой населенный пункт по всей России.

В форме нужно указать регион и название населенного пункта, который вас интересует:

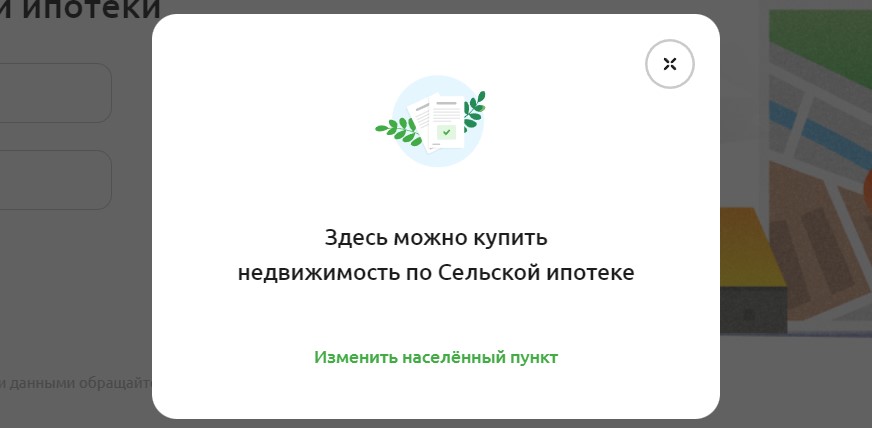

Далее нажимаете кнопку “Проверить”, и система моментально выдает результат. Если это сельская территория, значит, дом здесь можно купить в рамках сельской ипотеки. Появляется соответствующее сообщение:

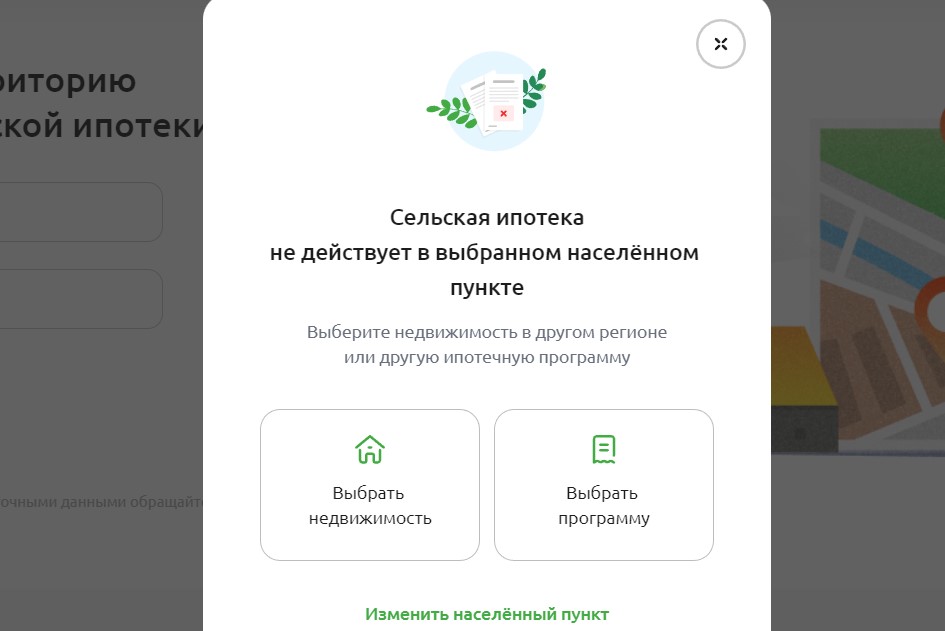

Если же территория не относится к категории сельских, система предложит изменить населенный пункт или выбрать другую ипотечную программу:

Кому дают сельскую ипотеку в Россельхозбанке

Теперь рассмотрим, какие требования установил банк к заемщикам по этой программе. По закону банки вправе сами формировать точные критерии к клиентам. В РСХБ они такие:

- возраст на момент подачи заявки — от 21 года, на момент погашения ссуды — 65 лет;

- предложение актуально только для граждан РФ;

- стаж на текущем месте — от 3 месяцев;

- официальный стаж за последние 5 лет — минимум 6 мес. для зарплатных клиентов и от 1 года для остальных.

Сельская Россельхоз-ипотека доступна также гражданам, ведущим личное подсобное хозяйство, срок деятельности — более 12 месяцев.

Для рассмотрения заявки из документов нужны паспорт, СНИЛС, для мужчин моложе 27 лет — военный билет, все документы о семейном положении. Трудоустройство подтверждается копией трудовой книжки или ее электронной версией. Также нужна справка о доходах 2-НДФЛ.

Требования к дому

Приобретаемый дом становится залогом, на него накладывается обременение до момента полного погашения ипотеки. В случае злостного уклонения от оплаты Россельхозбанк может изъять дом. Поэтому банк готов принять в залог только ликвидный объект, соответствующий следующим критериям:

- площадь дома — не менее положенного на семью заемщика нормативам;

- не более 3 этажей, причем мансарда и цоколь также считаются этажами;

- дом без дефектов, не аварийный;

- наличие электроснабжения;

- фундамент из кирпича или бетона;

- есть возможность круглогодичного подъезда, наличие дороги.

При одобрении сельской ипотеки Россельхоз укажет на все требования к дому и к земельному участку. У заемщика будут 120 дней на поиски подходящего под эти критерии объекта.

Как оформить сельскую ипотеку в Россельхозбанке

Процесс ничем не отличается от стандартного оформления ипотечного кредита. Единственное — сделка будет проверяться Минсельхозом, что увеличит срок оформления примерно на 10-14 дней.

Подать заявку на сельскую ипотеку в 2022 году можно на официальном сайте Россельхозбанка. Большинство действий уведены в онлайн, в итоге оформление становится более быстрым и удобным.

Как взять сельскую ипотеку в Россельхозбанке:

- Для начала изучите предложение и сделайте расчет сельской ипотеки на онлайн-калькуляторе банка. Таким образом вы поймете, на что можете рассчитывать, какой примерно будет ежемесячный платеж.

- Переходите на форму подачи заявки, указывайте основные сведения о себе и отправляйте запрос на рассмотрение. Предварительный ответ дается быстро. Если он положительный, клиент прикрепляет к анкете фото документов. Далее анализ занимает 2-3 рабочих дня.

- При одобрении банк сообщает сумму, указывает требования к дому и говорит, какие документы по нему нужно собрать. Если дом готовый, потребуется проведение его экспертной оценки — Россельхозбанк укажет на перечень аккредитованных агентств.

- Заемщик передает в банк документы и ждет проверку. С учетом проверки еще и Минсельхозом, который выделяет деньги на софинансирование сделки, все займет около 2 недель.

- После полного одобрения заемщик посещает отделение Россельхозбанка, где дом страхуется (обязательно), после заключается кредитный договор.

- Сделка завершается тем, что заемщик посещает с документами по сделке Росреестр, оформляет залог в пользу РСХБ и документы на собственность.

Если в рамках сельской ипотеки дом будет возводиться, процесс оформления и выдачи ссуды решается индивидуально.

Когда начнут выдавать сельскую ипотеку в Россельхозбанке

Это самый непостоянный продукт финансового рынка. Дело в специфике финансирования государством таких сделок. Правительство софинансирует сделку, выплачивает банку компенсацию за установление низкой ставки. На год выделяется бюджет на реализацию программы, который пропорционально распределяется по банкам, которые могут выдавать сельскую ипотеку.

И проблема в том, то каждый год происходит одна и та же ситуация — этого бюджета не хватает даже на половину срока. В итоге банки один за другим начинают объявлять о том, что прием заявок на сельскую ипотеку прекращен.

С каждым годом выделенный бюджет становится все больше, но спрос на сельскую ипотеку очень большой, поэтому его и не хватает. В итоге в сентябре 2022 года большинство банков перестали принимать заявки на этот продукт.

Но в ситуации с Россельхозбанком на октябрь 2022 года вопрос о том, когда возобновится прием заявок, не стоит. На официальном сайте организации нет информации о том, что онлайн-заявки не принимаются. Соответственно, вы можете обратиться в банк. Но лучше поспешить, так как ситуация быстро меняется, в один день может быть резко объявлено о том, что бюджет закончился.

Частые вопросы

Если вы планируете приобретение или строительство дома в сельской местности с привлечением ипотечного кредита, сельская ипотека станет для вас лучшим решением. Что в РСХБ, что в других банках ставка по продукту – в районе 3% годовых.

Какой процент устанавливает Россельхозбанк по сельской ипотеке?

Стандартная процентная ставка – 3% годовых, но если заемщик отказывается от личного страхования, ставка может увеличиться (насколько, уточняйте при оформлении).

Будет ли Россельхозбанк выдавать сельскую ипотеку в 2023 году?

Да, этот банк остается в числе партнерских банков программы. Кроме того, сама сельская ипотека с 2022 года стала бессрочной, то есть сроков окончания программы нет.

Можно ли провести рефинансирование в рамках сельской ипотеки?

Нет, возможно только стандартное оформление ипотечного кредита.

Можно ли при оформлении сельской ипотеки использовать маткапитал?

Да, Россельхоз примет его при оформлении, так как речь идет о приобретении или строительстве жилого дома.

- Покупка готового жилья и на этапе строительства

- Дом или таунхаус с земельным участком

- Рефинансирование ипотечного кредита

При предоставлении в залог

20 000 000 ₽ — для Москвы

15 000 000 ₽ — Санкт-Петербурга

10 000 000 ₽ — Московской области

Жилой дом или таунхаус с земельным участком

10 000 000 ₽ — для Москвы, Московской области и Санкт-Петербурга

В остальных случаях

от стоимости квартиры, таунхауса

от стоимости жилого дома с земельным участком

- С момента выдачи первоначального кредита прошло:- не менее 6 месяцев, если нет просроченных платежей любой длительности- не менее 12 месяцев, в остальных случаях

- – не менее 6 месяцев, если нет просроченных платежей любой длительности

- – не менее 12 месяцев, в остальных случаях

- У вас положительная кредитная история и не было реструктуризации по рефинансируемому кредиту

- Кредит должен быть в рублях

– Страхование жизни и здоровья

– Сумма кредита

Свидетельство о заключении или расторжении брака, брачный договор (при наличии), свидетельство о рождении ребёнка

Если вы получаете зарплату на карту Россельхозбанка, собирать пакет документов не нужно — потребуется только заявка на ипотеку,заполненная на портале

Ежемесячно, дифференцированными или аннуитетными платежами

Рефинансирование кредитов Россельхозбанк

Добавить в сравнение

Потребительский кредит на рефинансирование от Россельхозбанка позволяет объединить действующие займы в один и получить дополнительные денежные средства на любые цели.

Клиенты могут выбирать дату оплаты и претендовать на сниженную процентную ставку при выполнении условий РСХБ. Залог и поручительство не требуются, при этом банк учитывает дополнительные доходы заемщика и принимает к рассмотрению заявки с небольшим пакетом документов.

Процентная ставка зависит от категории клиента (работники бюджетных организаций, зарплатные клиенты банка, иные физлица) и срока кредитования (6-12 месяцев, 13-60 месяцев, 61-84 месяца). Погашение задолженности осуществляется аннуитетными или дифференцированными платежами.

Особенности рефинансирования кредитов в РСХБ

- Размер кредитования для всех клиентов составляет 30 тысяч – 3 миллиона рублей.

- Обеспечение не требуется.

- Срок кредитования составляет 6-84 месяца.

- Кредит выдается в рублях.

- Сумма предоставляется на рефинансирование кредитов, которые были ранее получены в РСХБ и/или сторонних финучреждениях, с возможностью использовать дополнительные средства на личные нужды.

- Комиссия за выдачу кредита не взимается.

- Заявка рассматривается в течение 3 дней с момента предоставления полного пакета документов.

- Кредит можно получить в течение 30 дней со дня принятия банком положительного решения.

- Возможно полное или частичное досрочное погашение без комиссий и моратория.

- Одобренная сумма в полном объеме перечисляется на текущий счет в РСХБ.

- Льготный период по оплате начисленных процентов и основного долга не предоставляется.

Рефинансировать можно потребительские, автокредиты и кредитные карты, полученные в сторонних финучреждениях. В рамках одного кредита на рефинансирование можно объединить не более 3 займов.

- Возраст заемщика: 23-65 лет (до 75 лет для лиц на пенсионном обеспечении).

- Гражданство РФ.

- Постоянная регистрация в России.

- Стаж работы: для физлиц – от 6 месяцев на последнем месте/более 1 года общего стажа за 5 последних лет; для зарплатных клиентов и лиц с положительной КИ в банке – от 3 месяцев на текущем месте/не менее полугода общего стажа за последние 5 лет; для лиц, получающих пенсию в РСХБ, – требования о наличии общего стажа за последние 5 лет не распространяются.

В банке предусмотрена возможность учета доходов созаемщиков при расчете суммы кредита. Обратите внимание, что при определении размера кредита РСХБ учитывает как основной, так и все дополнительные доходы клиента.

Необходимые документы

- Заявление-анкета.

- Паспорт гражданина РФ или документ, его заменяющий.

- Свидетельство о временной регистрации по месту пребывания клиента (при отсутствии постоянной регистрации).

- Документы о семейном положении и наличии детей.

- Военный билет для мужчин в возрасте до 27 лет включительно.

- Комплект документов, подтверждающих финансовое состояние и трудовую занятость (трудовая книжка, трудовой договор/контракт, справка с места основной (дополнительной) работы о размере дохода, справка о размере назначенной/выплаченной пенсии).

Требования к рефинансируемым кредитам

- Валюта – рубли.

- Положительная кредитная история.

- Отсутствие случаев реструктуризации задолженности или пролонгации (не применяется для рефинансирования карты с кредитным лимитом).

- Срок действия на дату подачи заявки на рефинансирование – более 6 месяцев.

Как оформить рефинансирование

- Нажмите на этой странице желтую кнопку «Оформить онлайн», вы будете автоматически перенаправлены на официальный сайт РСХБ на страничку с формой заявки.

- С помощью калькулятора выберите желаемую сумму и срок кредита, предпочтительный тип платежа (аннуитетный или дифференцированный). Нажмите кнопку «Оформить заявку».

- Авторизуйтесь через Госуслуги или продолжите заполнять анкету без авторизации.

- Укажите персональные данные, информацию из паспорта, сведения о месте жительства, размере дохода. Выберите ближайшее отделение банка.

- При помощи простой электронной подписи подпишите заявку и отправьте ее на рассмотрение.

- Ожидайте решения. В случае одобрения заявки банк пришлет СМС-сообщение с информацией о том, как получить кредит.

Одобренную сумму можно получить в выбранном при заполнении анкеты отделении или в банковском приложении для мобильных устройств.

Калькулятор ежемесячных платежей

5.9% годовых

Платеж в месяц

100 ₽

10 000 ₽

1 000 ₽

Актуальные тарифы

Какой ваш возраст?

Более 60 лет

В таком возрасте получение кредита достаточно проблематично, Вам нужны будут поручители. Рекомендую ознакомиться с предложением Совкомбанка.

Где вы проживаете?

Проживание в съемном жилье негативно влияет на кредитный рейтинг т.к. значительная часть вашего дохода уходит на оплату аренды. Когда у заемщика нет собственного жилья, лучшим считается проживание у родственников.

Ваш доход в месяц?

Менее 10 000 ₽

Подобный уровень доходов не позволит Вам получить кредит в банке без залога. Поэтому советуем обратить внимание на предложения по картам и микрозаймам.

10 000 ₽ – 20 000 ₽

20 000 ₽ – 30 000 ₽

30 000 ₽ – 40 000 ₽

40 000 ₽ – 60 000 ₽

Более 60 000 ₽

Стаж работы на последнем месте?

До 1 года

Более 7 лет

Есть ли у вас иждивенцы (дети, инвалиды)?

3 и более

Кредитовались ли вы ранее?

Есть открытые кредиты?

Сколько платите в месяц по кредитам?

Менее 10 000 ₽

10 000 ₽ – 20 000 ₽

20 000 ₽ – 30 000 ₽

30 000 ₽ – 40 000 ₽

40 000 ₽ – 60 000 ₽

Более 60 000 ₽

Какая у вас кредитная история?

Получить кредит с плохой кредитной историей в банке весьма проблематично. Рекомендуется воспользоваться микрозаймами.

На сколько дней просрочили?

До 10 дней

До 30 дней

Более 30 дней

Какое у вас образование?

Есть у вас автомобиль?

Рассчитываем лимит, подождите немного

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Вы можете получить

292 000 ₽

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Как правило, заявка рассматривается в течение 3 дней.

Как узнать решение?

РСХБ направит SMS-сообщение на указанный в анкете номер мобильного телефона клиента.

Как я получу деньги?

Одобренную сумму можно получить в ближайшем офисе или в мобильном приложении.

Как внести платеж?

Через кассу РСХБ, через банкомат, безналичным переводом с карты или расчетного счета по реквизитам.

Как узнать размер и дату платежа?

В личном кабинете мобильного или Internet-банка, в службе поддержки 8 (800) 100-0-100.

Похожие предложения

Россельхозбанк запустил новый продукт, который позволяет клиентам рефинансировать действующий ипотечный кредит на строительство или приобретение готового жилья на сельских территориях с льготной ставкой от 2,7% годовых.

Как уточняется в сообщении РСХБ, заемные средства выдаются на полное погашение ипотечного кредита, ранее полученного как в самом банке, так и в других уполномоченных Министерством сельского хозяйства кредитных организациях, на одну из следующих целей: приобретение готового объекта недвижимости или объекта недвижимости с земельным участком, расположенного на сельских территориях; строительство или завершение строительства жилого дома по договору подряда на имеющемся в собственности земельном участке; приобретение земельного участка, расположенного на сельских территориях, и строительство на нем жилого дома по договору подряда.

Продолжение истории после рекламы

Сумма выдаваемого на срок до 25 лет кредита составляет до 3 млн рублей (для Ленинградской области и Дальневосточного федерального округа — до 5 млн рублей), но не более 90% от стоимости приобретаемого или строящегося объекта недвижимости. Воспользоваться программой можно только один раз.

Сегодня поговорим о том, можно ли сделать рефинансирование сельской ипотеки в 2023 году. Посмотрим на условия рефинансирования в Россельхозбанке, Сбербанке, ВТБ и банке Дом.РФ, а также расскажем по шагам, как его сделать правильно.

- Можно ли сделать рефинансирование под сельскую ипотеку в 2023 году

- Условия

- Условия банков

- Калькулятор

- Как подать заявку на рефинансирование

Можно ли сделать рефинансирование под сельскую ипотеку в 2023 году

Согласно постановлению Правительства РФ № 1437 от 18.08.2022 года, действующий ипотечный кредит нельзя рефинансировать под сельскую ипотеку. При этом нужно соблюсти определенные условия и требования к кредиту, которые прописаны в законе и установлены дополнительно банком.

Согласно закону, действующий ипотечный кредит нельзя рефинансировать по сельской ипотеке.

Сельская ипотека в 2023 году выдается на следующие цели кредитования:

- Готовое жилое помещение, в том числе дом с земельным участком по договору купли-продажи (ДКП) с физическим или юридическим лицом.

- Строящейся жилой объект недвижимости, в том числе дом с земельным участком по договору долевого участия (ДДУ) у физического или юридического лица.

- Строительство жилого дома на собственном земельном участке, в том числе завершение строительства, ранее начатого жилого дома, по договору подряда с подрядной организацией (юрлицо или ИП).

- Приобретение участка земли на территории сельских населенных пунктов (агломераций) и строительством на нем индивидуального жилого дома по договору подряда с юридическим лицом или индивидуальным предпринимателем.

При этом объект недвижимости должен соответствовать обязательным требованиям программы, а именно:

- Жилой дом или жилое помещение должно быть пригодно для круглогодичного проживания.

- Подключены автономные или централизованные инженерные системы электроснабжение, водоснабжения и водоотведения, отопления и газоснабжения (необязательно).

- Размер жилой площади помещения на каждого члена семьи составляет не менее норматива, установленного местным органом власти.

Также существуют дополнительные условия и требования к дому и участнику программы. Посмотреть их можно здесь.

Дополнительно сами банки ставят условия и требования к заемщику, а также рефинансируемому кредиту, а именно:

- Срок действия – обычно рефинансирование можно сделать спустя 6 месяцев после выдачи.

- Мелкие просрочки до десяти дней не носят регулярный характер, и их количество не превышает трех за последние шесть месяцев.

- Нет текущей просрочки.

- Не было реструктуризации.

Рефинансировать по сельской ипотеке банк может не только свои, ранее выданные кредиты, но и ипотечные кредиты сторонних банков. Посмотреть условия рефинансирования по сельской ипотеке аккредитованных в 2023 году банков можно ниже.

Условия банков

Хотя по сельской ипотеке в 2023 году могут работать более десяти банков, фактически их количество минимальное. О том, какие из них выдают сегодня льготную ипотеку под 3% можно узнать здесь. При этом из тех банков, что сейчас работают по программе, не все делают рефинансирование. Это также создает определенные проблемы для заемщика.

Условия по сельской ипотеке в банках на сегодня:

Давайте коротко рассмотрим условия сельской ипотеки в популярных банках и посмотрим, можно ли сделать там рефинансирование по этой льготной программе сейчас.

Условия Россельхозбанка по сельской ипотеке в 2023 г.:

В настоящее время Россельхозбанк принимает заявки и выдает сельскую ипотеку, но сделать рефинансирование нельзя.

Условия Сбербанка по сельской ипотеке в 2023 г.:

В настоящее время Сбербанк не принимает заявки и не выдает сельскую ипотеку. Рефинансирование сделать также невозможно.

Условия банка ВТБ по сельской ипотеке в 2023 г.:

ВТБ в 2023 году заявки на сельскую ипотеку не принимает и рефинансирование не осуществляет.

Условия сельской ипотеки в банке Дом.РФ в 2023 г.:

Дом.РФ сельскую ипотеку не выдает и рефинансирование не осуществляет.

Сделать расчет платежа по ипотеке с учетом рефинансирования можно на нашем калькуляторе. Для этого укажите остаток основного долга по действующей ипотеке, выберете количество оставшихся платежей, проставьте ставку 3%. Калькулятор сделать расчет платежа, покажет переплату, минимальный доход для подачи заявки и вы сможете распечатать новый график платежей.

Как подать заявку на рефинансирование

Рефинансирование сельской ипотеки происходит следующим образом:

- Подготавливаются документы для заявки. Полный список тут. Дополнительно банк может запросить справку об остатке задолженности по действующей ипотеке и об отсутствии просрочек по ней, кредитный договор и график платежей. В кредитных документах должны быть обязательно реквизиты для перечисления средств.

- Подать заявку в банк самостоятельно или через брокера. Во втором случае шансы выше за счет большего опыта.

- Предоставить в банк на проверку документы по объекту недвижимости и действующему кредиту. Параллельно кредитная организация отправляет пакет документов в Минсельхоз на согласование.

- Получить новый кредит на погашение старого. Подписать все необходимые документы и перечислить деньги.

- Закрыть действующую ипотеку. Для этого нужно обязательно обратиться в банк и написать заявление на досрочное гашение.

- Снять обременение с жилья через Росреестр и зарегистрировать договор залога в пользу нового кредитора.

- Подтвердить регистрацию залога в пользу нового кредитора. Для этого нужно предоставить выписку из ЕГРН в банк.

В итоге, можно ли сделать рефинансирование сельской ипотеки в 2023 году? Ответ будет – нет. нужно рассматривать альтернативные программы рефинансирования, в том числе по семейной ипотеке.

По поводу рефинансирования действующей ипотеки на льготных условиях сообщите нам любым удобным способом. Работаем по всей России. Обязательно поможем с одобрением. У нас действуют дополнительные скидки к ставке от банков.

Если у вас остались вопросы, про рефинансирование сельской ипотеки в 2023 году, то напишите нам в комментариях. Ситуация постоянно меняется, возможно, какие-то из банков изменять свои условия. Оперативно следить за изменениями рекомендуем в нашем телеграмм канале. Там все актуальные новости из мира ипотеки. Ссылка в конце поста.

Ипотека в Россельхозбанке

Россельхозбанк — один из топовых банков России по объему выдачи ипотечных кредитов. Через него можно купить квартиру или дом, здесь активно выдаются ссуды на покупку недвижимости в сельской местности, земельных участков. Есть даже вариант оформления по двум документам.

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Максимальная сумма ипотеки

3 060 000 руб.

Минимальная сумма ипотеки

100 000 руб.

Приобретение готового или строящегося жилья

Решение по ипотеке

Интернет-Банк РСХБ (с банковской карты)

Карта любого банка

Офисы РСХБ

Почта России

Золотая Корона, CONTACT

Жилой объект переходит в залог банку

Приобретенное жилье страхуется в обязательном порядке

Оформление полиса личного страхования заемщика – по желанию

Пеня при просрочке

0,1% от суммы просроченного долга

Справки о доходе

От 22 лет (для женщин – до 45 лет, для мужчин – до 50 лет)

Участие в НИС от 3 лет

Прописка в регионе банка

6 000 000 руб.

300 000 руб.

Ипотека на приобретение или постройку дома в Дальневосточном федеральном округе

Онлайн

В отделении банка

Интернет банк – с карты

Офисы РХСБ – наличными

Золотая Корона – наличными

Почта России – наличными

Кредитуемая недвижимость переходит в залог банку

До 3 созаемщиков

2% годовых, если есть страхование жизни и здоровья

3% годовых, если нет страхования жизни и здоровья

Обязательное – страхование недвижимости

По желанию – личное страхование заемщика

0,1% от суммы просроченного платежа

Справка 2-НДФЛ

Справка по форме банка

21-35 лет включительно

21 – 65/75 лет (участники программы «Дальневосточный гектар»)

Для зарплатных клиентов – от 3 месяцев на текущем месте

Для остальных – от 6 месяцев на текущем месте

Россельхоз ипотека привлекает заемщиков низкими ставками и большим ассортиментом программ. Особенно банк интересен тем, кто хочет купить дом или участок земли для постройки. При этом условия выдачи стандартной ипотеки на квартиры также стоят внимания. Все предложения РСХБ — на Бробанк.ру.

Особенности ипотеки Россельхозбанка

Большинство ипотечных банков России предпочитают выдавать стандартные ссуды на приобретение квартир на первичном и вторичном рынке. Крайне мало предложений касаются недвижимости сельской местности, дач, загородных домов и земельных участков.

Россельхозбанк уже традиционно более лояльно настроен к заемщикам-фермерам, жителям сельских территорий и тем, кто просто хочет купить дом или землю за пределами города или в его черте. Для них разработаны многочисленные программы кредитования, в том числе ипотека.

При этом подобные программы только дополняют линейку предложений. Россельхоз Банк выдает и стандартные жилищные кредиты. Здесь можно купить квартиру на первичном рынке, можно воспользоваться предложением многочисленных партнерских застройщиков.

Условия выдачи ипотеки Россельхозбанка заслуживают внимания. Ставки здесь конкурентны. Возможно, для вас предложение РСХБ будет самым выгодным.

Преимущества обращения в РСХБ

Россельхозбанк входит в ТОП-5 российских банков по объему выдачи ипотечных кредитов. Его услуги востребованы, пользуются спросом как у зарплатных, так и у обычных клиентов.

Плюсы ипотеки РСХБ:

- активно выдает ипотеки на приобретение загородной недвижимости и земельных участков;

- много партнерских застройщиков по всей России, большой ассортимент новостроек для покупки во всех регионах;

- возможность сразу получить отсрочку на 12 месяцев при оформлении ипотеки;

- банк позволяет привлечь до трех созаемщиков, которыми могут быть не обязательно родственники. Доходы всех созаемщиков будут учтены при рассмотрении;

- банк дает большой период времени на поиск недвижимости — 90 дней после получения одобрения и оглашения возможной суммы выдачи;

- есть вариант оформления без подтверждения дохода.

Если вы не можете подтвердить доход документально, вы все равно сможете оформить ипотеку в Россельхозбанке. Но так как сделка становится более рискованной для банка, условия будут более строгими. Базовая ставка повышается до 9,1%, минимальная планка первоначального взноса — 40%.

Процентные ставки по ипотеке РСХБ

По каждой ипотечной программе установлены свои базовые процентные ставки. Например, при оформлении ипотеки без справок — 9,1%, стандартной ипотеки на недвижимость вторичного рынка — 7,35%, по программе рефинансирования — 7,65%.

Но базовая — это не точная ставка, а та, от которой банк будет отталкиваться, назначая итоговую. К ней будут применяться коэффициенты. Россельхозбанк указывает на следующие факторы, влияющие на ставку:

- если заемщик получает зарплату через РСХБ, ставка для него всегда будет ниже;

- если заемщик отказывается от покупки страховки жизни и здоровья, ипотека обойдется ему дороже;

- чем больше первоначальный взнос, тем меньше будет ставка. И наоборот, за небольшой ПВ ставку могут поднять;

- ставка также может зависеть от суммы кредита и срока заключения договора;

- работникам бюджетных организаций Россельхозбанк делает скидки.

Точная ставка по ипотеке РСХБ будет известна только после рассмотрения заявки. Но сетка ставок в целом выгодная, проценты банк не завышает.

Стандартные ипотечные программы Россельхозбанка

Для начала рассмотрим стандартные предложения. Кроме них в банке есть продукты к господдержкой и различными видами субсидирования.

- На объекты вторичного рынка. Это может быть квартира, апартаменты, жилой дом, таунхаус, земельный участок. Заемщик должен внести первоначальный взнос от 15%.

- На новостройки, включая предложение оформления ипотеки с господдержкой, которое действует до 1 июля 2021 года. ПВ начинается от 15%.

- Специальное предложение от партнерского застройщика А101 в Москве. При покупке недвижимости у него ставка может составить 0,1%.

- Программа рефинансирования. РСХБ готов принять на обслуживание ипотеку любых банков, ставка при этом назначается минимальная.

- Ипотека с материнским капиталом. В целом, маткапитал можно использовать при оформлении любого жилищного кредита, даже с применением программ субсидирования.

- Ипотека под залог другой недвижимости. Например, если покупаемая не соответствует требованиям банка, вы можете заложить другой объект.

- Кредит под залог недвижимости. Заемщик закладывает свою недвижимость, получает наличные и расходует их как угодно.

Россельхозбанк позволяет направить материнский капитал на первоначальный взнос. В итоге заемщик может вообще не вкладывать личные средства в покупку.

Другие предложения банка

Россельхозбанк всегда сотрудничает с государством, поэтому через него можно купить недвижимость с применением программ субсидирования. Здесь можно реализовать все положенные вам федеральные и региональные льготы. Кроме того, есть уникальные предложения от самого РСХБ. А именно:

Некоторым заемщикам будет интересно предложение Россельхозбанка об ипотеке с предоставлением отсрочки по внесению ежемесячных платежей. Это возможно при покупке недвижимости у партнера РСХБ. По условиям программы заемщик получает отсрочку по оплате на первый год после заключения договора.

Как оформить ипотеку в Россельхозбанке

Если вы планируете купить квартиру или дом от застройщика, предварительно посмотрите на официальном сайте Россельхозбанка перечень аккредитованных новостроек. Другую недвижимость приобрести нельзя.

Если в планах покупка объекта вторичного рынка, он должен соответствовать критериям Россельхозбанка. С ними заемщик будет ознакомлен после получения одобрения. В целом, они касаются состояния недвижимости, оно должно быть приемлемым.

Предварительно используйте ипотечный калькулятор, чтобы подобрать оптимальные для себя условия заключения договора. Помните, что вам должно хватать денег и на оплату ипотеки, и на содержание себя и детей.

- Выбрать кредитную программу РСХБ, тщательно изучить условия выдачи и тарификацию.

- Подать заявку онлайн, заполнив небольшую анкету.

- После получения предварительного одобрения собрать документы и передать их в офис Россельхозбанка для принятия им окончательного решения.

- При одобрении банк дает 90 дней на выбор объекта покупки.

- Заемщик собирает бумаги по объекту и приносит их в банк для юридической проверки. Также обязательно заказывается оценка недвижимости.

- При принятии банком положительного решения клиент оформляет обязательное страхование ипотеки и подписывает кредитный договор.

- Сделка регистрируется в Росреестре, на объект накладывается обременение. В завершение банк передает продавцу деньги.

Страхование недвижимости, оставляемой в залог, — обязательное условие выдачи любого ипотечного кредита. От личного же можно отказаться, но тогда банк поднимет процентную ставку.

Ипотека Россельхоз Банка погашается по аннуитетному графику, то есть заемщик каждый месяц вносит на счет одну и ту же сумму. Если появится возможность досрочного погашения, его можно провести в любой момент, как полностью, так и частично.

Кто может оформить ипотеку в Россельхозбанке?

Банк рассматривает заемщиков возраста 21-65 лет с наличием официальной работы и достаточным для гашения ипотеки доходом. Возраст может увеличиться до 75 лет, если к 65-ти годам будет выплачена половина ипотеки, или если привлекается более молодой созаемщик.

Какие условия для заемщиков, ведущих ЛПХ?

Заемщиком может стать гражданин, ведущий личное подсобное хозяйство. Он должен вести эту деятельность минимум 12 месяцев. Плюс обязательно наличие записи в похозяйственной книге органа местного самоуправления.

Какие документы нужны РСХБ для принятия решения по заявке на ипотеку?

Требуется паспорт заемщика, СНИЛС, справка о доходах, копия трудовой книжки и военный билет, если речь о заемщике-мужчине возрастом до 27 лет.

Можно ли оформить ипотеку в Россельхозбанке без взноса?

Можно, если у вас есть материнский капитал. Им можно покрыть до 100% первоначального взноса.

Можно ли в РСХБ получить кредитные каникулы по ипотеке?

Если вы попали в сложную финансовую ситуацию, обратитесь в банк за помощью. Вам могут предложить кредитные каникулы или реструктуризацию графика платежей. Главное, обратиться заранее, пока просрочки еще нет.