Содержание:

В каких случаях нужно платить налог с доходов от продажи недвижимости?

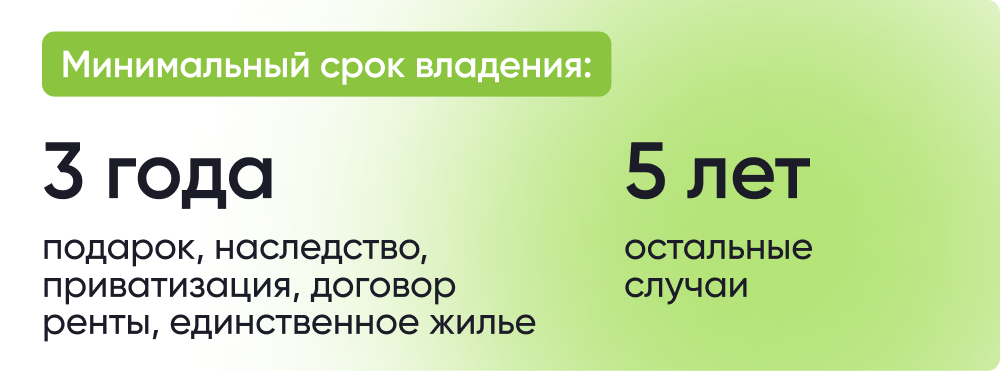

При продаже любой недвижимости (квартиры, дома, гаража или земельного участка) бывшие владельцы обязаны заплатить налог с полученного дохода (НДФЛ), если она находится у них в собственности меньше минимального срока владения (3 или 5 лет в зависимости от ситуации).

Что такое минимальный срок владения?

Это срок, после завершения которого можно продать недвижимость без уплаты налога. Он составляет 3 года в случаях, если собственность получена в подарок, унаследована от близкого родственника, приобретена по договору ренты, была приватизирована или является единственным жильем.

Семьи с детьми в некоторых случаях вовсе освобождаются от необходимости ждать истечения минимального срока.

В остальных случаях придется подождать 5 лет.

По общему правилу, срок владения недвижимостью отсчитывается с момента государственной регистрации недвижимости в ЕГРН.

Какое жилье считается единственным?

Если в собственности гражданина на момент продажи находится только одно жилое помещение, то оно признается единственным. Минимальный срок владения в этом случае будет составлять 3 года. При этом не учитывается жилье, которое было приобретено в течение 90 дней до продажи прежнего.

Например, вы купили квартиру в сентябре 2019 года и продали ее в октябре 2022 года – 3 года минимального срока уже прошло. При этом еще до продажи, в августе 2022 года, вы купили новое жилье, куда и собираетесь переехать. В этом случае налог не нужно будет платить, поскольку проданное жилье все еще считается единственным.

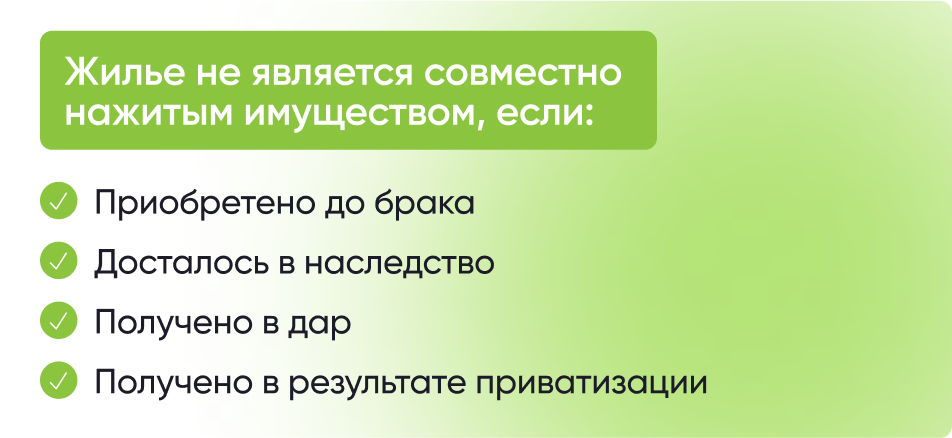

Какое жилье считается единственным в совместной собственности супругов?

Если жилье находится в совместной собственности супругов, то при определении единственного жилья не учитывается недвижимость, которая находится в личной собственности каждого из супругов.

Рассмотрим на примере. В октябре 2022 года супруги принимают решение о продаже квартиры, которая приобретена в браке в 2019 году. При этом у супруги в собственности также есть жилье, приобретенное до вступления в брак. В этом случае платить налог с продажи не потребуется, потому что совместно нажитое имущество является единственным, а минимальный срок владения будет составлять 3 года.

В каких случаях семьи с детьми могут не платить налог?

С 2022 года семьи с детьми освобождаются от уплаты налога с продажи недвижимости, в том числе, если жилье они продали в 2021 году и еще не платили налог. Для этого должны одновременно соблюдаться следующие условия:

- Налог могут не платить родители, у которых есть 2 и более детей, не достигших 18 лет (24 лет, если учатся очно);

- Взамен проданного жилья необходимо приобрести другое в течение того же года, когда было продано жилье, или до 30 апреля следующего года;

- Новое жилье должно быть больше по площади или его кадастровая стоимость должна быть выше;

- Кадастровая стоимость жилья на продажу не должна быть больше 50 млн рублей.

При соблюдении всех условий семьям с 2 и более детьми не нужно соблюдать минимальный срок владения недвижимостью.

Как считается минимальный срок при продаже квартиры полученной по реновации?

Для квартир, полученных гражданами в Москве по программе реновации, в минимальный срок владения засчитывается период времени, в течение которого у гражданина в собственности была квартира в старом доме?абзац 3 п. 2 ст. 217.1 Налогового кодекса Российской Федерации.

Например, гражданин приобрел в 2013 году квартиру в доме, который попал под реновацию. В 2022 году он получил жилье в новом доме. В этом случае срок владения будет отсчитываться от 2013 года и составит 9 лет.

Как рассчитывается минимальный срок при покупке дополнительной доли в объекте недвижимости?

Согласно разъяснениям Минфина России?Письмо Минфина России от 21.06.2021 N 03-04-05/48709, если в собственности гражданина уже находится доля в объекте недвижимости, и он приобретает еще одну долю или объект оказывается в его собственности целиком, то минимальный срок для него рассчитывается с момента приобретения первой доли?см., например, Письмо Минфина России от 21.06.2021 N 03-04-05/48709.

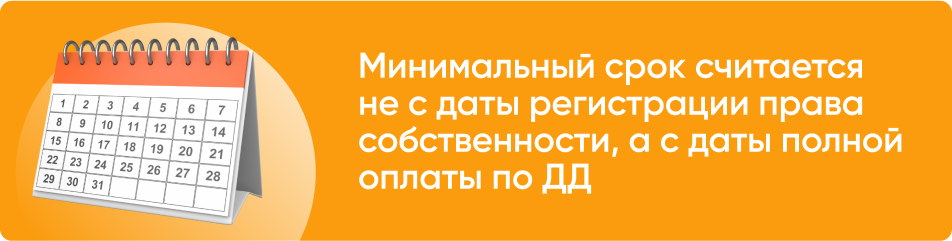

Как рассчитывается минимальный срок в случае продажи квартиры, купленной по ДДУ?

Если квартира была приобретена в строящемся доме по договору участия в долевом строительстве, то отсчет минимального срока владения начинается с момента полной оплаты по договору?абзац 4 п. 2 ст. 217.1 Налогового кодекса Российской Федерации. То есть застройщик должен получить от вас всю сумму, указанную в договоре. Это необходимо подтвердить платежными документами.

Если вы покупаете квартиру с помощью ипотеки, правила не меняются. Поскольку в этом случае вы также полностью оплачиваете сумму квартиры или дома по договору только средствами, полученными от банка.

Нужно ли подавать налоговую декларацию, если минимальный срок владения закончился?

Нет, если недвижимость находилась в вашей собственности больше минимального срока, подавать налоговую декларацию после продажи квартиры не требуется.

Как рассчитать сумму налога?

При продаже недвижимости до истечения минимального срока владения необходимо заплатить налог по ставке 13% от суммы, указанной в договоре купли-продажи. То есть при реализации квартиры стоимостью 2 млн рублей придется заплатить 260 тыс. рублей в качестве НДФЛ.

Как уменьшить сумму налогов?

Вариант 1. Подождать 3–5 лет, что позволит не только не платить налоги, но и избавиться от необходимости подавать документы в налоговую службу.

Вариант 2. Воспользоваться налоговым вычетом. Имущественный вычет позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей (при продаже квартир, комнат, домов, садовых домов, земельных участков) или на 250 тыс. рублей (при продаже нежилых помещений, гаражей и т. д.).

Например, вы унаследовали квартиру и сразу же решили ее перепродать за 3 млн рублей. Вы сможете заплатить налог по ставке 13% не с 3 млн рублей, а с 2 млн рублей, если к налоговой декларации приложите заявку на оформление вычета.

Вариант 3. Если вы купили квартиру, а не получили ее в дар или по наследству, можно учесть расходы на покупку и снизить налоговую базу на эту сумму. Например, Василий приобрел квартиру за 2 млн рублей, но спустя год перепродал ее за 3 млн рублей. При подаче налоговой декларации он приложил документы, которые подтверждали факт покупки, что позволило ему снизить налоговую базу с 3 до 1 млн рублей, уменьшить налог с 390 тыс. до 130 тыс. рублей.

Как рассчитать налог, если недвижимость продана дешевле кадастровой стоимости?

Если вы продали ваше жилье дешевле кадастровой стоимости, то вам все равно придется заплатить налог от суммы равной 70% кадастровой стоимости. Иными словами, представим ситуацию, при которой вы, по какой-то причине, продаете квартиру, которая стоит 2 млн рублей за 1,2 млн рублей. В этом случае сумма, с которой придется заплатить налог (налоговая база), будет рассчитана следующим образом: 2 млн рублей * 0,7 = 1,4 млн рублей.

Какова процедура уплаты налога на недвижимость и какие потребуются документы?

Шаг 1. Собрать документы:

- паспорт;

- договор купли-продажи;

- расписка или банковская выписка, подтверждающая денежный перевод;

- выписка из ЕГРН;

- другие документы, подтверждающие факт приобретения продаваемой квартиры.

Шаг 2. Подать налоговую декларацию по форме 3-НДФЛ в отделение налоговой службы по месту жительства или онлайн через личный кабинет налогоплательщика.

Подать декларацию нужно до 30 апреля следующего года за тем, когда был продан объект недвижимости.

Как заполнить декларацию 3-НДФЛ можно прочитать в нашей инструкции.

Шаг 3. После проверки документов вам будет начислен налог, который можно оплатить через любой банк или с помощью личного кабинета налогоплательщика. Также можно воспользоваться сервисом «Уплата налогов физических лиц».

Оплатить налог необходимо до 15 июля того же года. Например, если вы продали квартиру в 2022 году, то до 30 апреля 2023 года необходимо подать декларацию 3-НДФЛ, а до 15 июля 2023 года необходимо оплатить начисленный налог.

Как рассчитывается налог с продажи недвижимости для нерезидентов?

Если вы не являетесь налоговым резидентом России, то налог с продажи недвижимости, которая находилась в собственности меньше минимального срока владения будет составлять 30% от суммы продажи по договору.

При этом нерезиденты не могут применить налоговый вычет.

Налоговым резидентом является гражданин, который находился на территории России 183 дня и больше за последние 12 месяцев подряд.

Что будет, если не заплатить налог?

Если вы вовремя не подали налоговую декларацию, то штраф будет составлять 5% от суммы налога, который надо заплатить, за каждый месяц просрочки. При этом штраф не может быть более 30% от суммы налога и меньше 1 тыс. рублей.

Если же вы правильно и вовремя заполнили декларацию, но не заплатили налог в указанный срок, то на долг в этом случае будут начислены пени, но штрафы не применяются.

Требуется консультация по налогам с продажи недвижимости? Обратитесь в Консультационный Центр ДОМ.РФ!

В 2023 году можно вернуть уплаченный налог за 2022, 2021 и 2020 годы. Максимальный имущественный вычет на одного человека составляет 260 тыс. руб. Эксперты спроси.дом.рф объясняют, как оформить налоговый вычет.

Какие вычеты можно получить

Налоговый вычет — это федеральная льгота, доступная всем гражданам РФ. Государство разрешает вернуть часть средств, потраченных на приобретение квартиры, если человек уплачивает НДФЛ. Такая возможность есть как при покупке за собственные средства, так и при оформлении ипотеки.

Сегодня существуют два основных вида вычетов, которые можно получить после покупки квартиры:

- Имущественный вычет с покупки. Возврат до 13% от стоимости жилья, но не более 260 тыс. руб. на человека.

- Вычет с процентов по ипотеке. Можно вернуть до 390 тыс. рублей от суммы, уплаченной банку в качестве процентов по ипотеке.

Рассчитать размер вычета можно с помощью сервиса «Калькулятор налогового вычета». Он позволяет узнать сумму выплаты, исходя из стоимости квартиры, параметров кредита и уровня заработной платы.

Как получить вычет

Право на имущественный вычет с покупки недвижимости возникает сразу после оформления недвижимости в собственность. При покупке строящегося жилья подать заявление на возмещение можно только после сдачи квартиры в эксплуатацию и подписания акта приема-передачи.

Получить вычет можно двумя способами:

- Через работодателя. Он не будет удерживать НДФЛ из зарплаты, пока лимит не исчерпается. Оформить вычет можно сразу после покупки жилья.

- Через ФНС. Для имущественных вычетов действует упрощенный порядок получения, без заполнения декларации 3-НДФЛ. Достаточно подать заявку в личном кабинете налогоплательщика.

У имущественного вычета нет срока действия. Оформить его можно, даже если с момента покупки прошло уже много времени. При этом возврат налога можно получить только за 3 года, предшествующие году, в котором подана заявка на вычет. В 2023 году можно вернуть НДФЛ, уплаченный за 2022, 2021 и 2020 годы.

Имущественный вычет можно получить не только за покупку квартиры, но и за ее ремонт. Эти расходы считаются в совокупности для жилья, купленного в новостройке без отделки. Вычет за ремонт выгодно оформлять в том случае, если стоимость квартиры менее 2 млн руб., или менее 4 млн для совместной собственности супругов. Подробнее о том, как получить вычет за ремонт, рассказали здесь.

Примерное время чтения: 4 минуты

Продажа недвижимости — это тоже доход, который облагается 13%-м налогом. Рассказываем, как он рассчитывается, в каких случаях его нужно платить, а кто освобожден от уплаты НДФЛ.

Когда нужно платить налог при продаже недвижимости

Обязанность уплаты налога при продаже недвижимости зависит от срока владения — если он более пяти лет, платить НДФЛ не нужно, объясняет частнопрактикующий юрист Михаил Рябых. Но есть исключения, налог не взимается, когда право собственности возникло более трех лет назад, если:

- квартира (дом, комната, доля в них) получена в порядке наследования или дарения от члена семьи или близкого родственника родителями и детьми, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами;

- недвижимость получена в собственность в результате приватизации;

- квартира получена по договору пожизненного содержания с иждивением;

- в собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю проданной квартиры (дома, комнаты, долей в них) не находится иное жилое помещение. Важный нюанс: если иное жилое помещение куплено в течение трех месяцев до даты регистрации перехода права собственности от налогоплательщика, то оно не учитывается.

«В общем, если квартиру продает собственник, получивший ее по безвозмездной сделке (дарение, наследование), по договору ренты, в порядке приватизации или продаваемое жилье является единственным, минимальный срок владения составит три года, тогда как во всех остальных случаях придется ждать пять лет», — поясняет

вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству, заместитель руководителя Федерального Центра Медиации, председатель Общероссийского профсоюза медиаторов Владимир Кузнецов.

А когда можно не платить налог с продажи недвижимости?

В некоторых случаях налог с продажи недвижимости не платится вовсе, даже при несоблюдении минимального срока владения. Для отдельных категорий налогоплательщиков, по словам Рябых, действуют следующие послабления:

- налогоплательщик (его супруг, супруга), который является родителем не менее двух детей, не достигших 18 лет (и 24 лет, если они учатся по очной форме);

- если в календарном году, когда продана квартира (либо не позднее 30 апреля следующего календарного года) налогоплательщиком приобретено иное жилое помещение;

- когда площадь приобретенного жилого помещения или его кадастровая стоимость превышает площадь/кадастровую стоимость проданной квартиры (дома, комнаты, доли в них);

- если кадастровая стоимость проданной квартиры (дома, комнаты, доли в них) не превышает 50 000 000 рублей;

- если у налогоплательщика (у его супруги/несовершеннолетних детей) отсутствует более 50% в праве собственности на иное жилое помещение.

Каков размер налога при продаже квартиры?

Налог на доходы физических лиц — 13%, но с НДФЛ с продажи недвижимости есть нюансы: он может быть уменьшен в следующих случаях:

- доход от продажи составил менее 70% кадастровой стоимости;

- доход от продажи составляет разницу между ценой первоначального приобретения квартиры и ценой продажи (например, если квартира была куплена за 5,5 миллиона рублей, а продана за 6 миллионов, то налог будет рассчитан, исходя из разницы — это 500 тысяч рублей);

- если был применен налоговый вычет.

А если квартира куплена в новостройке?

«В случае приобретения квартиры по договору долевого участия срок владения исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с соответствующим договором. Если квартира приобретена по договору уступки прав требования по договору участия в долевом строительстве, то срок владения исчисляется с момента оплаты уступки прав требования», — говорит Рябых.

Примерное время чтения: 5 минут

В 2023 году многие тарифы, налоги, госпошлины вырастут, появится акциз на газировку, что приведет к росту цен на товары и услуги.

Напомним, в прошлом 2021 году был увеличен подоходный налог для граждан, зарабатывающих более 5 млн руб. в год. Для них была установлена ставка — 15%. Россияне, чей доход скромнее и не превышает этой суммы, за год платят по-прежнему 13% подоходного налога.

Впрочем, в Госдуме в этом году рассматривался законопроект о прогрессивной шкале налогообложения. В частности, предлагалось отменить плату подоходного налога для россиян, чей оклад ниже 17 тыс. руб. в месяц (204 тыс. руб. в год). А при годовом заработке от 204 тыс. до 5 млн руб. планировали налог оставить прежним — 13%. Для тех, кто зарабатывает более 5 млн руб. предлагалось ввести налог 15%. Но идея не возымела успех среди законодателей, и предложение отклонили. Так, НДФЛ в 2023 году останется прежним.

В грядущем году вырастут некоторые налоги, акцизы, сборы, тарифы и пошлины.

— В 2023 году россияне будут отдавать 13% от дохода, полученного от вклада. Налог уже ранее вводили, но заморозили с 2021 по 2022 годы.

— До 34% увеличится налог на прибыль для экспортеров СПГ.

— Вырастет налог на добычу полезных ископаемых (НДПИ) для работников газовой, нефтяной и угледобывающей отрасли. Так, в следующем году с учетом роста налога, к примеру, «Газпром» перечислит в бюджет на 600 млрд руб. больше.

Вырастут страховые взносы в фонд СФР. Теперь в тарифе будут объединены взносы на ОПС, ОМС и ВНиМ (страховые взносы на случай временной нетрудоспособности и в связи с материнством — прим. ред.). Все это будет скомпоновано в едином тарифе, ставка которого 30%. Однако есть нюанс: повышается база для начисления взносов. Например, если сотрудник получает зарплату в размере 150 тыс. руб. в месяц, работодатель заплатит за него на 16 тыс. руб. в год больше.

— Уже в этом году в декабре проиндексируют тарифы на ЖКУ на 9%.

— С 1 января во многих регионах вырастет плата за капремонт и содержание жилья.

— Проезд по платным трассам подорожает до 7-8 руб. за 1 км.

— Вырастут тарифы на проезд в плацкартных и общих вагонах на 8,1%, на грузовые железнодорожные перевозки — на 8%.

— С 1 января отменяется скидка 30% на оплату пошлин и штрафов через портал Госуслуг.

— Увеличится госпошлина за выдачу свидетельства о соответствии ТС после тюнинга требованиям безопасности (в том числе взамен утраченного или пришедшего в негодность) с 800 до 1500 руб.

— Появятся новые госпошлины для автовладельцев. Например, пошлина за выдачу свидетельства о допуске ТС к перевозке опасных грузов будет стоить 1500 руб.

— Стоимость техосмотра станет дороже на размер инфляции, то есть на 12-13%.

— Акцизы на сигареты и вейпы повысятся на 4%.

— Увеличатся акцизы на спиртосодержащую продукцию (парфюмерию, вино, пиво и др). К примеру, самое дешевое шампанское будет уже стоить не 170, а 240 руб.

— Появится новый акциз на газированные сладкие напитки — 7 руб. за литр.

— С 1 января увеличатся акцизы на автомобили в зависимости от мощности.

— Вырастут акцизы на бензин и дизтопливо. Например, на бензин класса 5 — 14 345 руб. за т (было 12 752 руб.). На дизтопливо — 9 938 руб. за т (было 8 835 руб.).

Подробнее о росте налогов, сборов, штрафов и акцизов — смотрите в инфографике aif.ru.

Нажмите для увеличения

К имущественным относятся налоги на транспорт и землю, а также налог на имущество. С 2023 года меняется порядок уплаты налогов — практически все бюджетные платежи будем перечислять на единый налоговый счет (ЕНС). И имущественные налоги тоже.

Единый налоговый платеж, поступивший на ЕНС, налоговики будут распределять на основании начислений, которые они возьмут из деклараций и расчетов. По имущественным налогам придется подавать еще и уведомления (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

- по авансам — только в том случае, если они установлены в регионе;

- по годовому налогу — уведомления подают все плательщики.

Дело в том, что обязанность подачи уведомлений возникает в двух случаях. Во-первых, если налог платится раньше, чем сдается по нему отчетность. Во-вторых, если отчетность по налогу не предусмотрена совсем.

Имущественные налоги как раз такие:

- декларация по всем налогам, кроме «среднегодового» налога на имущество, не подается;

- срок подачи декларации по «среднегодовому» налогу на имущество (25 марта) позже, чем срок уплаты налога (28 февраля).

Поэтому уведомления необходимы.

Сроки подачи уведомлений

ЕНП все компании и ИП платят на единые реквизиты, сейчас это Тульское казначейство. Однако с 2023 года понятие «место уплаты налога» не отменяется. Чтобы налоговики могли правильно распределить ЕНП, уведомления подаются по обособкам и местам нахождения имущества с указанием соответствующих КПП и ОКТМО:

Для налогов на транспорт и землю порядок взаимодействия с ИФНС в 2023 году не меняется (кроме, конечно, перехода на ЕНП, который сам по себе — испытание). А вот по налогу на имущество есть серьезные изменения.

Налоги на транспорт и землю

Декларации по транспортному и земельному налогам отменены с 1 января 2021 года. Начиная с 2020 года по ним отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ), и за 2022 год тоже.

Налоги на землю и транспорт ИФНС рассчитывает сама, а потом рассылает компаниям сообщения об исчисленной сумме (п. 4-5 ст. 363, п. 5 ст. 397 НК РФ). Но это не значит, что можно расслабиться. Дело в том, что сообщение налоговики могут направлять в течение 6 месяцев после крайнего срока уплаты, а заплатить налоги нужно вовремя. Поэтому их все равно придется считать самостоятельно.

Сообщение ИФНС — это не документ для уплаты, а информация для перепроверки своих расчетов.

Если ваша сумма и та, что указала ИФНС в сообщении, совпадают, все в порядке. Если же у налоговиков сумма больше, придется разбираться. Для этого нужно им направить пояснения. Подача пояснений — это право, не обязанность. Однако если не отстоять свои цифры, придется заплатить по тем, что рассчитали инспекторы.

Еще от организаций может потребоваться заявление о льготе. Оно подается, если есть льготы по транспорту или земельному участку.

И последний документ в этой схеме — сообщение об объекте налогообложения. Оно направляется в ИФНС, если налоговики не прислали вам сообщение об исчисленной сумме, при этом вы не подавали заявление на льготу. Скорее всего, у них нет данных о вашем земельном участке или транспорте, поэтому вы должны сообщить о них сами (п. 2.2 ст. 23 НК РФ).

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Налог на имущество

С 2022 года компании не отчитываются по налогу на имущество с недвижимости, облагаемой по кадастровой стоимости. И если у нее только такие объекты, декларацию подавать не надо совсем. В 2023 году налог платим по кадастровой стоимости, установленной на 01.01.2022.

Порядок взаимодействия с ИФНС по «кадастровому» налогу с 2023 года такой же, как по транспорту и земле:

Для сверки данных об имуществе компания может запросить у налоговиков сведения из ЕГРН. Порядок запроса и предоставления сведений утвержден Приказом Минфина от 30.12.2014 № 178н. Выписку выдают бесплатно не позже 5 рабочих дней с даты регистрации запроса.

Если обнаружатся расхождения данных в ЕГРН со сведениями регистрирующих органов, компания может сообщить об этом в ИФНС. После проверки сведения ЕГРН актуализируют.

Для всех документов по имуществу ФНС утвердила формы. Посмотрим, как они выглядят.

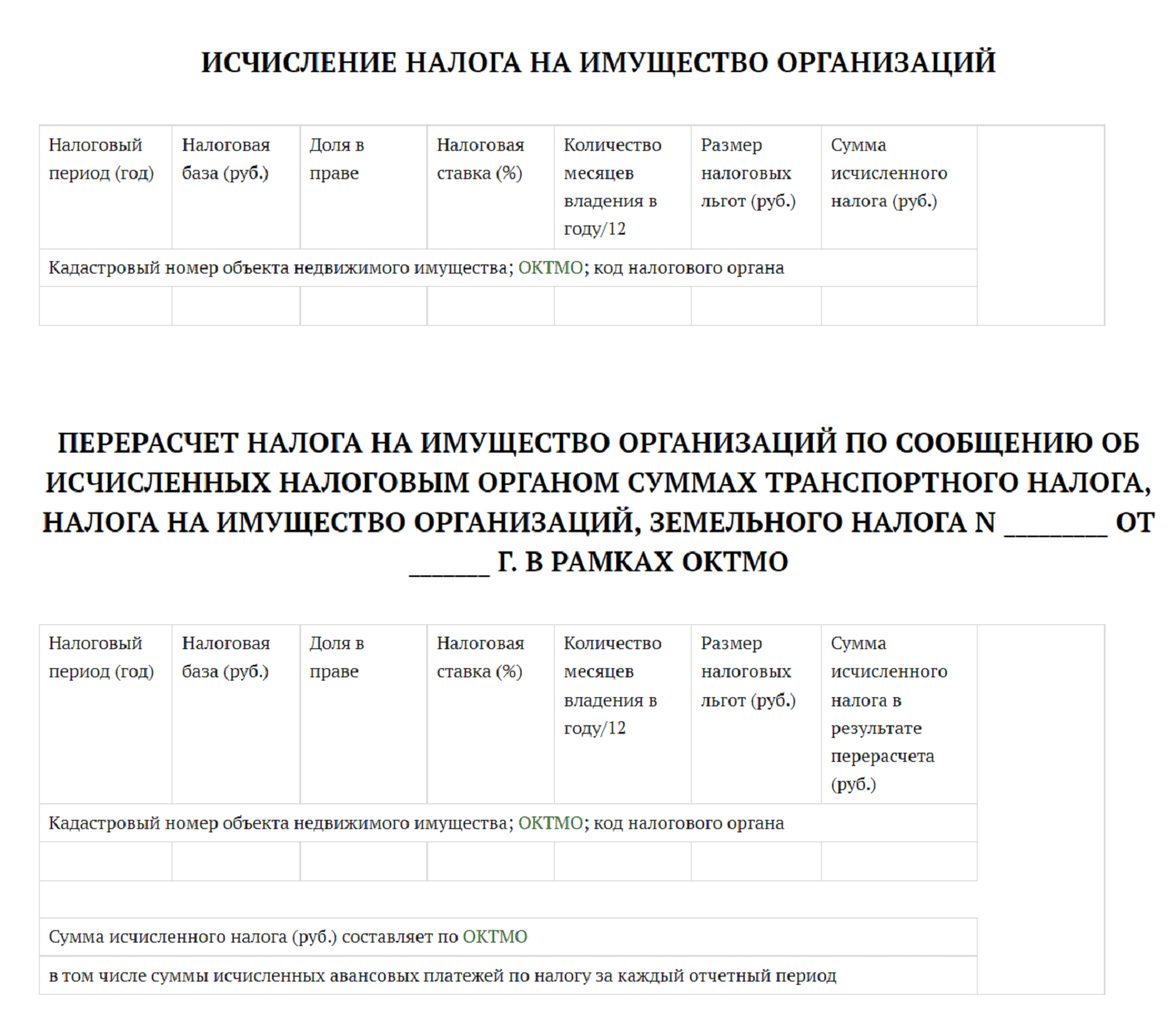

Сообщение об исчисленном налоге

В сообщении три одинаковых блока, посвященные каждому налогу. Вот, например, как выглядит блок по кадастровому налогу на имущество:

Сообщение может быть передано:

- в электронной форме через оператора ЭДО;

- через ЛК налогоплательщика на сайте ФНС;

- по почте заказным письмом;

- лично представителю компании.

По льготируемым объектам сообщение не формируется.

Пояснения

Бланк состоит из двух частей. В первой указываются сведения о налогоплательщике. Стоит обратить внимание на заполнение двух полей:

- КПП — указываем код причины постановки на учет в налоговом органе по месту нахождения компании;

- в разделе 1 «Представляется в налоговый орган (код)» проставляем код ИФНС, в которую подаются пояснения.

Вторая часть пояснений — для сведений об объекте налогообложения, по которому неверно посчитан налог.

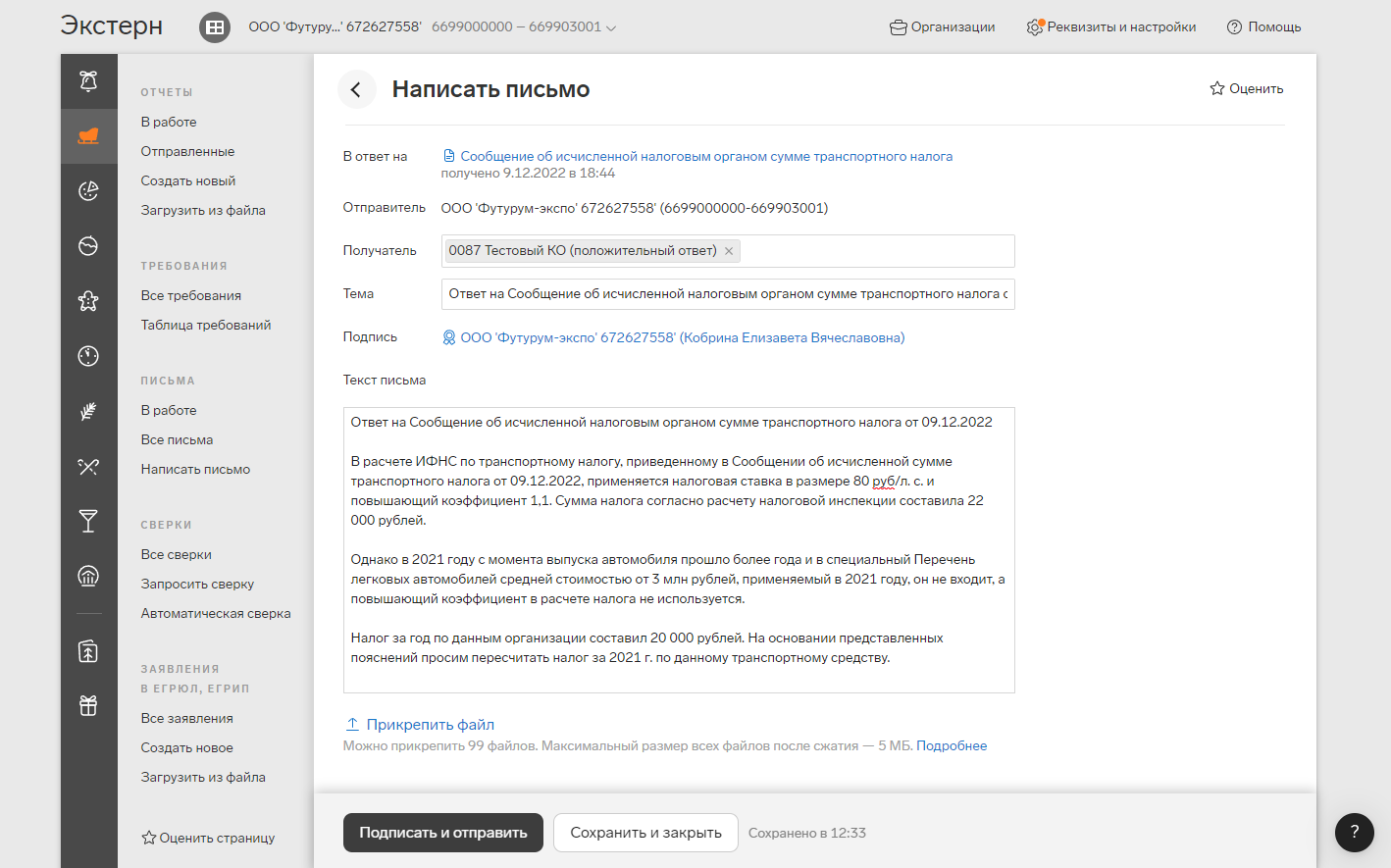

Чтобы направить пояснения в Экстерне, перейдите на вкладку ФНС в раздел с требованиями, найдите сообщение налоговой об исчисленной сумме налога и нажмите кнопку «Написать письмо». Информацию об объекте налогообложения указывать не нужно, так как пояснение формируется в ответ на сообщение инспекции, в котором уже содержатся эти данные.

Если у вас есть готовый XML-файл пояснений, можно не заполнять форму. Нажмите под окном с текстом письма кнопку «Прикрепить файл». По этой же кнопке прикрепляются подтверждающие документы.

В Экстерне можно сформировать пояснения или прикрепить опись документов в ответ на поступившее из налоговой сообщение об исчисленной сумме налога. Напомним, что пояснения приходят в раздел с требованиями.

Если налоговики согласятся с пояснениями, то исправят свои начисления. А если не согласятся — направят требование об уплате налога. Но остается шанс обжаловать требование в вышестоящем налоговом органе или в суде.

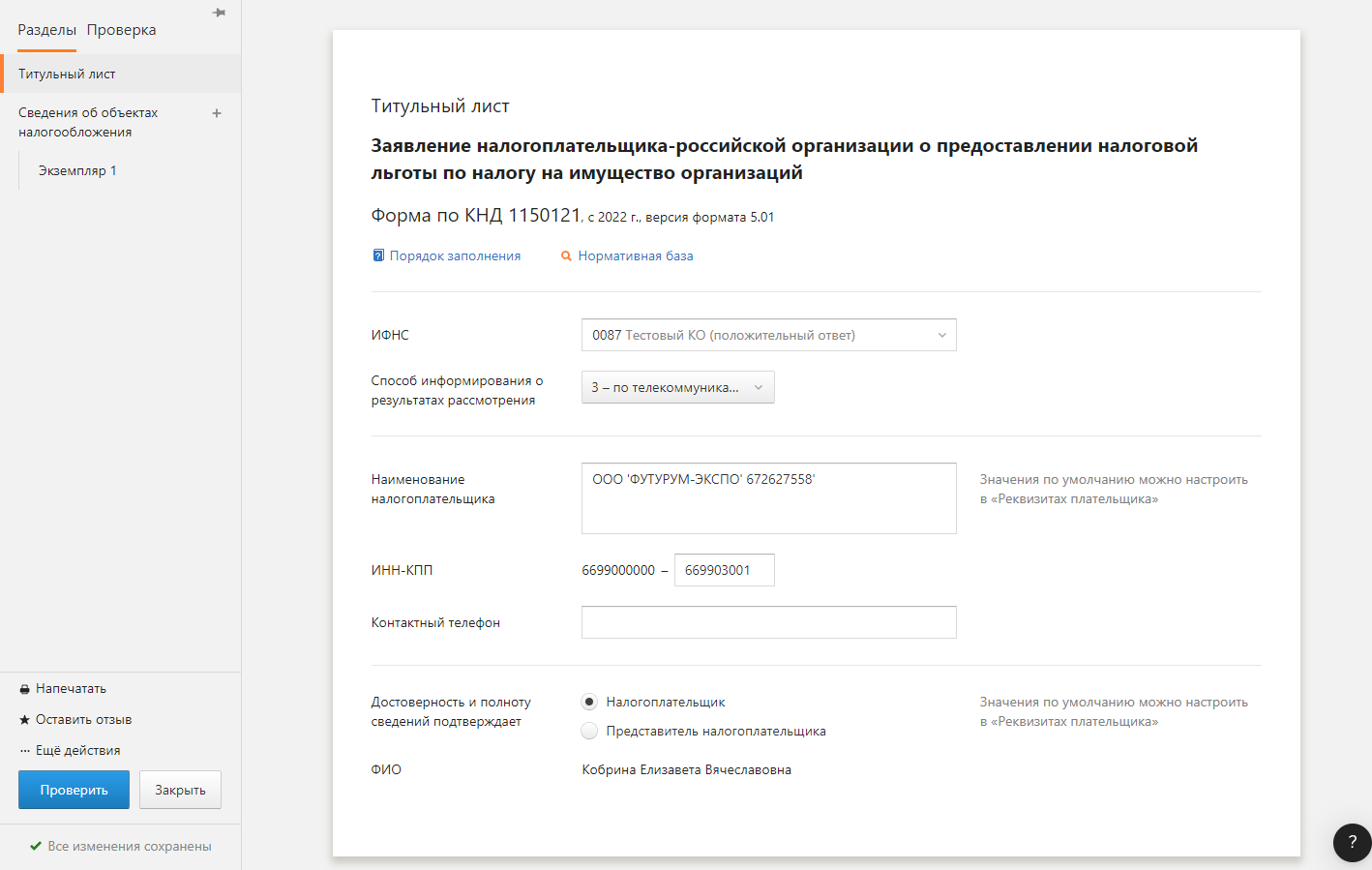

Заявление на льготу

Если вы имеете право на льготы по имущественным налогам, рекомендуем подать заявление о предоставлении льгот по имущественным налогам. Если это не сделать, а у ИФНС нет сведений о вашем льготируемом имуществе, она по нему рассчитает налог.

Формы и формат заявлений утверждены:

Новые коды льгот по имуществу

Коды применяются с 1 января 2023 года.

По «среднегодовому» имуществу такое заявление не подается. По нему, как и раньше, льгота заявляется в налоговой декларации (п. 1 ст. 386 НК РФ).

Заявление направляется в ИФНС по месту нахождения компании или объекта. Подать можно лично, по почте или через оператора ТКС. А вот через ЛК налогоплательщика отправить его не получится.

Срок подачи заявления не установлен, но лучше это сделать заранее. Заявление рассматривается 30 дней, но может продлеваться до 60-ти. После этого вас оповестят, имеете ли вы право на льготу (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

Образец заявления на льготу по налогу на имущество

На титульнике, как обычно, указывается информация о компании.

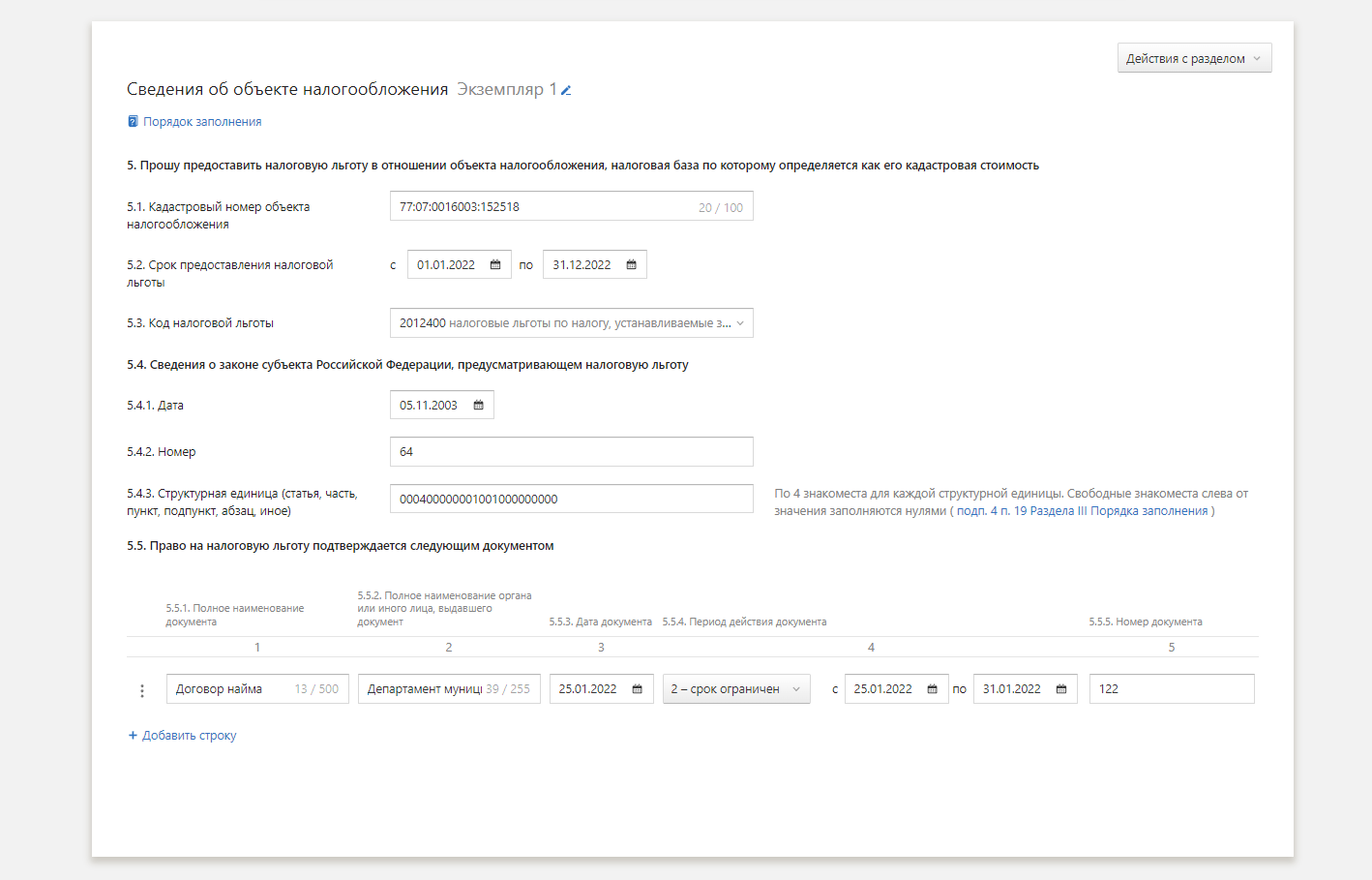

На следующей странице — сведения об имуществе, коде льготы и разрешающих документах на льготу:

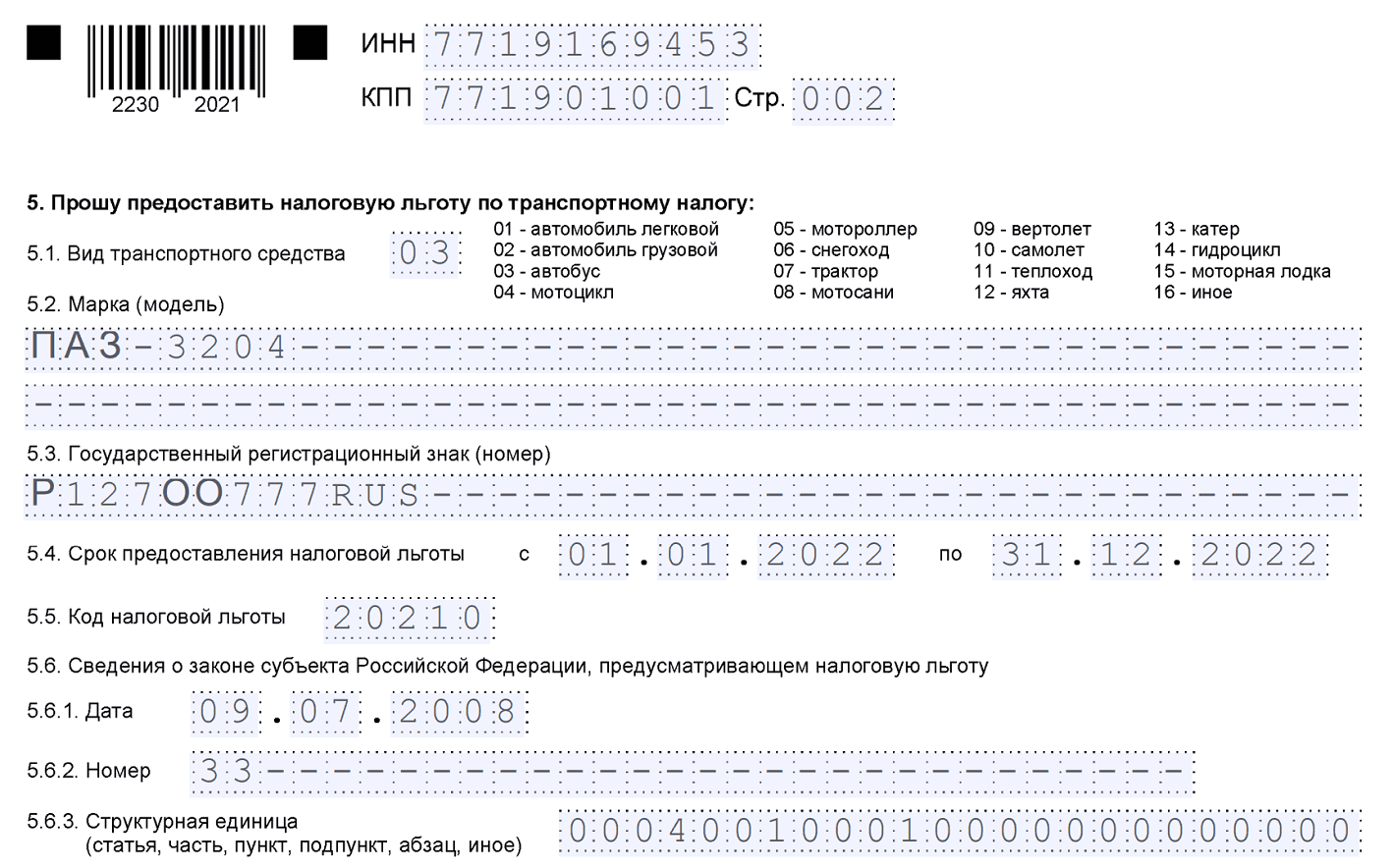

Образец заявления на льготу по транспортному налогу

Титульный лист и сведения о разрешающем документе заполняются аналогично. А вот информация о транспортном средстве указывается так:

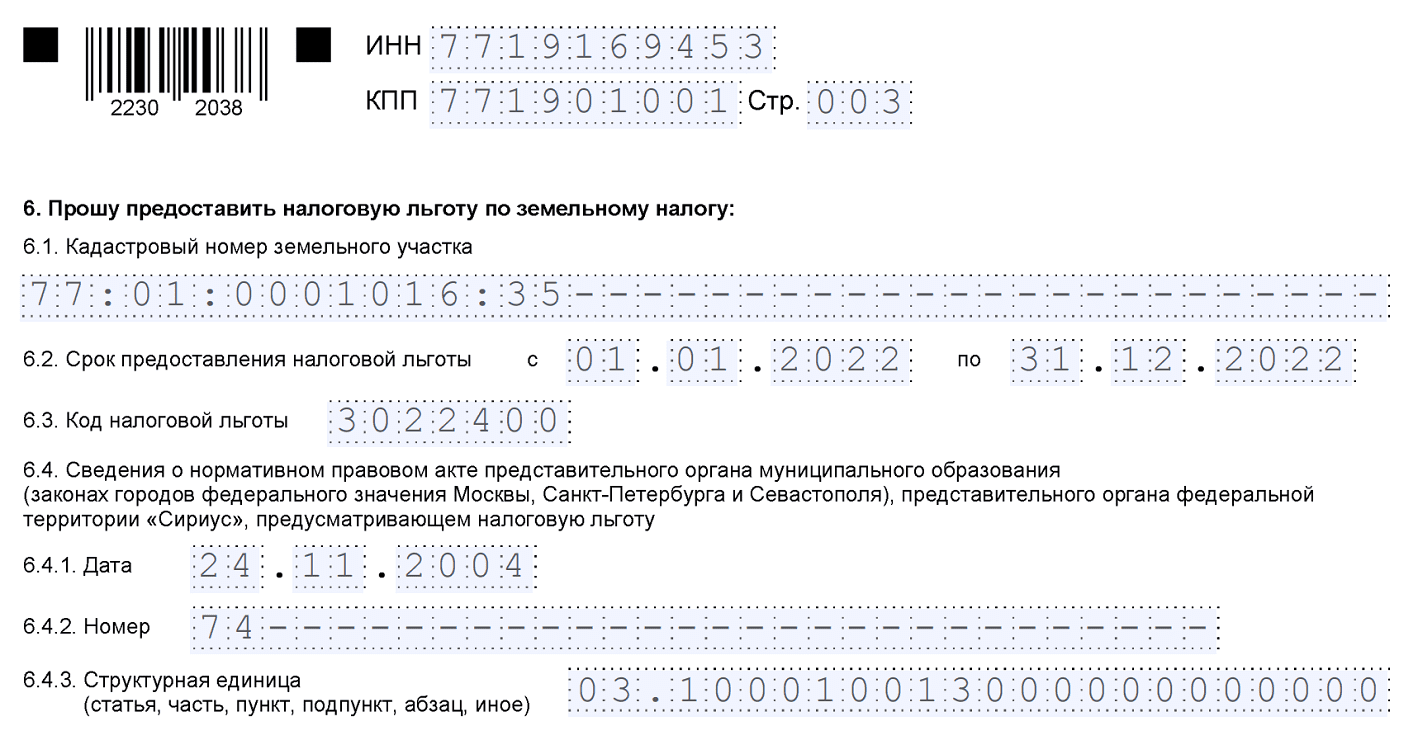

Образец заявления на льготу по земельному налогу

Титульный лист также оформляется в стандартном порядке, а сведения о земельном участке указываются так:

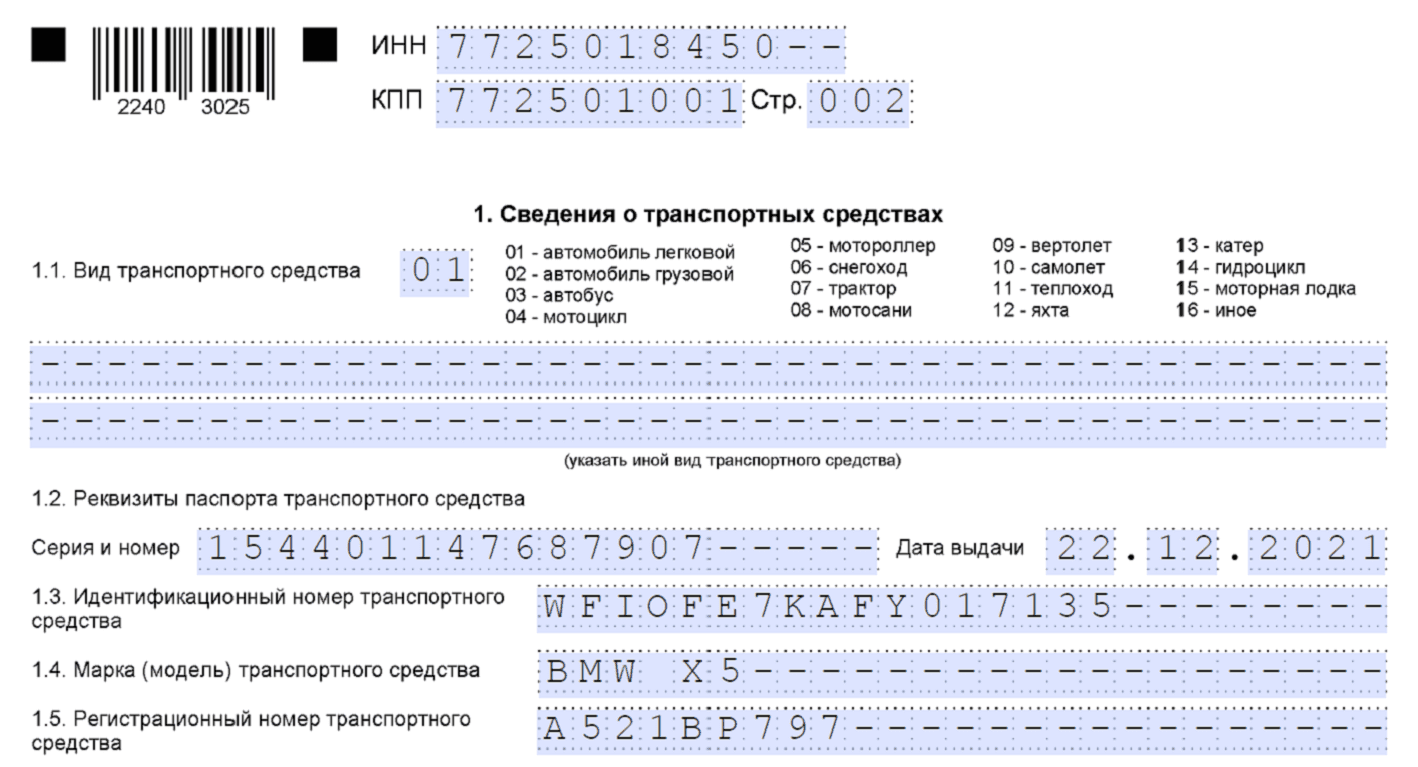

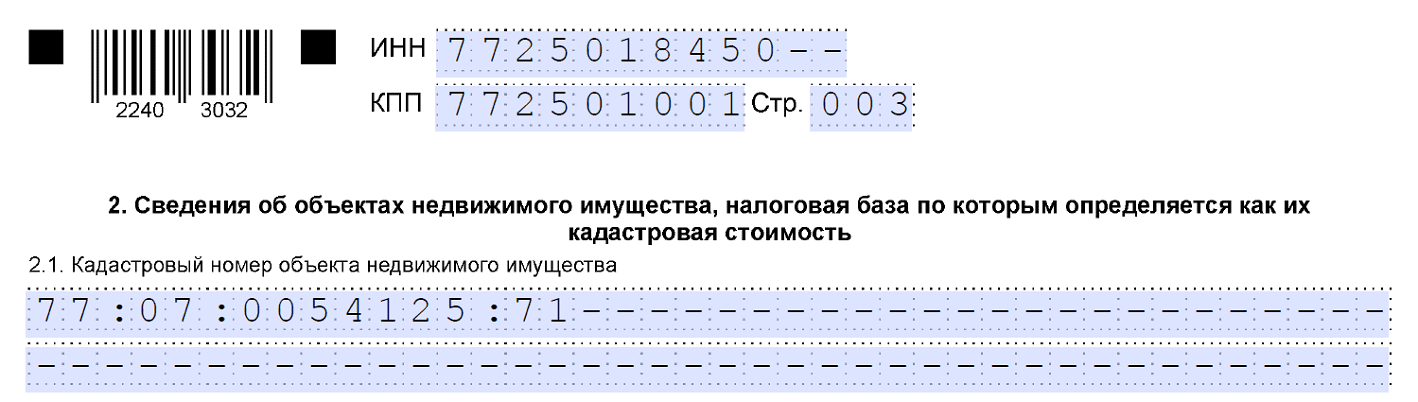

Сообщение об объекте налогообложения

Если вы не подавали заявление на льготу и не получали сообщение об исчисленном налоге, направьте в любую ИФНС сообщение о наличии объектов налогообложения, неучтенных налоговиками (п. 2.2 ст. 23 НК РФ). Форма, формат и порядок заполнения сообщения для всех видов имущества (кроме «среднегодового») утверждены Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Форма состоит из:

- титульника;

- раздела 1 со сведениями о транспорте;

- раздела 2 со сведениями о кадастровой недвижимости.

Образец сообщения о транспортном средстве

Образец сообщения о кадастровом объекте

Крайний срок направления сообщений о ваших объектах — 31 декабря года, следующего за прошедшим налоговым периодом.

Если не подать сообщение и не уплатить налог, будет штраф — 20 % от неуплаченной суммы (п. 3 ст. 129.1 НК РФ).