Содержание:

Найдено 20 ипотек под 1 процент

Лучшие предложения по Ипотекам

на 240 месяцев

- Новостройка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 75 лет

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 75 лет

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 35 лет

- Вид недвижимости: Не важно

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

Новостройка от партнеров

- Новостройка, Дом и др.

- Паспорт + 5 документов

- Без справки о доходах

- Возраст от 18 до 80 лет

Ипотека без справок

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка, Вторичка и др.

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 70 лет

Льготная ипотека для регионов РФ

- Новостройка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 36 лет

- Новостройка, Вторичка

- Паспорт + 3 документа

- 2-НДФЛ и др.

- Возраст от 18 до 35 лет

- Новостройка, Вторичка и др.

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 36 лет

- Вторичка, Дом

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 21 до 35 лет

- Новостройка, Вторичка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 19 до 36 лет

- Новостройка, Вторичка и др.

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 18 до 65 лет

- Новостройка, Вторичка и др.

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 35 лет

- Новостройка, Вторичка и др.

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 20 до 35 лет

Ипотека по программе «Дальневосточная ипотека»

- Новостройка, Вторичка

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 65 лет

- Новостройка

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 35 лет

- Новостройка, Дом

- Паспорт + 6 документов

- 2-НДФЛ и др.

- Возраст от 21 до 35 лет

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 18 до 36 лет

Через Домклик оформила ипотеку. Не было проблем ни на одном из этапов. Благодарю сотрудников Сбербанка, которые все время помогали консультациями, а также банк за удобную систему оформления! Благодаря ей получилось оформить всего за месяц. Плачу сейчас без проблем, списываются со счета в день платежа деньги, не надо дополнительно ходить в банк оплачивать.

Уважаемые представители банка ВТБ.

Почему возникает такая проблема по снятию обременения? Погасили ипотечный кредит с связи продажи квартиры. Вы устанавливаете сроки 30 дней. Как кредит выдавать, так за 3 дня все оформляете. А как гасить его так месяц надо ждать. Жалею что обратилась к вам. Не какой клиентоориентированность нет.

Быстро оформили ипотеку

Не пересмотрена процентная ставка по ипотеке

Не пересмотрена процентная ставка по ипотеке, ставка по условиям договора должна пересматриваться два раза в год. В апреле и октябре, в октябре не пересмотрена, в ноябре также. На заявки банк не реагирует, собираюсь подавать в суд .

По вине банка сорвалась сделка по покупке квартиры

Решили брать ипотеку. Отправили заявки. В итоге оформили в убрир по предложению семейной ипотеке. Скоро переезжаем в личную квартиру)

А я обращался по поводу ипотеки

Проконсультировали оперативно, всё подсказали. Сейчас собираю документы. Условия у них вполне приемлемые. Надежный банк.

Так как мы никак не могли собрать деньги на покупку новой квартиры, пришлось оформлять ипотеку

Очень не хотела влазить в эту кабалу, но другого выхода не было. Нужно было расширяться, так как жить в двушке с 3-мя детьми невозможно. Ипотеку оформили в банке Открытие. Здесь предложили самые выгодные условия: хорошая процентная ставка, долгий срок, нормальный процент.

Сеть филиалов ТКБ отличается своим дизайном. Приятно находится в банке. Так же прекрасные условия по ипотечному кредитованию.

Была ли страница полезна?

Пожалуйста, оцените страницу:

Взять льготную ипотеку под 1%

Жилищное кредитование подразумевает выдачу средств на покупку недвижимости на определенный срок под оговоренную ставку. Чем ниже значение %, тем лучше для потенциального заемщика. На нашем портале можно выбрать и оформить ипотеку под 1 процент. Такие программы доступны некоторым категориям потенциальных заемщиков. Получить предварительное одобрение можно без визита в банк посредством онлайн-запроса.

Программы ипотечного кредитования

В среднем в 2023 году процент по ипотечному кредиту колеблется в диапазоне от 8 до 11. Ипотека на лояльных условиях под 1 процент доступна, если потенциальный заемщик относится к категориям, претендующим на частичное субсидирование ставки со стороны государства. Есть несколько типов таких клиентов, именно:

- Жители определенных регионов. В рамках программ по ипотеке под один процент можно приобрести недвижимость на Дальнем Востоке.

- Лица, проживающие в стесненных условиях или не имеющие своего жилья. Одобрение доступно молодым семьям и семьям с двумя и более детьми.

- Специалистам. Льготная ипотека под 1 процент распространяется на учителей, врачей, ученых.

Условия выдачи ипотеки под 1%

Перед подачей заявки на нашем портале важно ознакомиться с условиями программы. Среди параметров, актуальных на данный момент:

- Сумма для покупки недвижимости. В рамках предложения можно получить до 50000000 рублей.

- Период полной выплаты долга банку. Минимальный срок погашения – 12 месяцев, предельный период выплаты долга – 600 месяцев.

- Типы недвижимости. Потенциальный заемщик может приобрести долю, квартиру в новостройке или вторичном фонде. Возможна покупка частного дома.

Требования к заемщику

Требования к обратившемуся за ипотекой в банк под 1 процент зависят от финансовой организации, конкретной программы и характеристик самого физического лица. Обычно стандартные условия включают такие критерии, как:

- возраст от 21 года;

- Российское гражданство и регистрацию на территории страны;

- наличие постоянного дохода и занятости.

Необходимые документы

Список документов определяет программа. Он может включать только документ, удостоверяющий личность, или содержать расширенный пакет. Так паспорт всегда необходим для заключения кредитного договора. По запросу необходимо предоставить справку о доходах, копию трудовой книжки, СНИЛС.

Какие банки дают ипотеку под 1 процент?

Ряд решений по жилищному кредитованию размещены на данной странице. Некоторые представлены в таблице ниже.

Алгоритм оформления

Банк принимает запросы через официальный сайт или через отделения. Отправлять заказ через наш сервис удобнее: быстрее и проще. Как подать заявку:

- воспользуйтесь поисковой системой портала, чтобы найти подходящее решение;

- заполните все поля анкеты и отправьте ее в банк;

- ожидайте предварительного согласования;

- подтвердите предложенные условия договора и посетите офис для подписания документов.

Все ипотечные кредиты

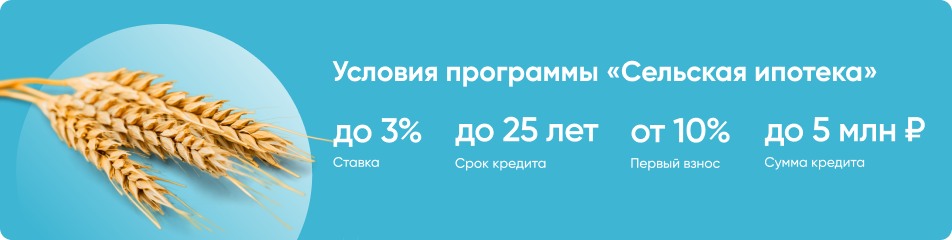

Оформить ипотеку на ИЖС позволяет также программа «Сельская ипотека» под 3% годовых. С ее помощью можно приобрести земельный участок для будущего строительства. Если у заемщика есть свой участок, он может получить ипотечный кредит на строительство частного дома. Работы должна производить компания или индивидуальный предприниматель на основании официального договора подряда.

Программа распространяется только на сельские поселения. Максимальная сумма кредита в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа составляет 5 млн руб., в остальных регионах — 3 млн руб. Подробнее об условиях сельской ипотеки читайте в нашем материал «Сельская ипотека под 3%. Как получить кредит и на что его можно потратить». Условия по дальневосточной и сельской ипотекам, так же как и по семейной, сохранятся и после 1 апреля.

Дополнительные льготы

Льготные программы можно совмещать с другими мерами поддержки. Например, использовать материнский капитал: 524,5 тыс. руб. на первого ребенка, 693,1 тыс. руб. — на второго ребенка. Эту сумму можно использовать в качестве первоначального взноса или направить на погашение самого кредита.

Дополнительные выплаты могут получить многодетные семьи. Речь идет о 450 тыс. руб., которые можно также направить на погашение ипотечного кредита. Финансовую нагрузку можно снизить с помощью налоговых вычетов: за покупку жилья (до 260 тыс. руб. на человека) и за уплаченные проценты по ипотеке (до 390 тыс. руб.). Все это в совокупности с льготной процентной ставкой поможет снизить ипотечное бремя при покупке и строительстве частного дома.

Обязан ли банк выдать ипотеку?

Нет, каждый банк самостоятельно оценивает платежеспособность заемщика и может отказать в оформлении ипотеки, в том числе на льготных условиях. Если это произошло, то можно обратиться в любой другой банк из приведенного списка.

После исчерпания своего лимита банк может прекратить выдачу кредитов по программе. Подробную информацию об участии банка в льготном кредитовании необходимо уточнять непосредственно в кредитной организации.

Льготная ипотека для семей с детьми в 2023 году

Несмотря на значительное повышение ставок по ипотечным кредитам, ипотека с господдержкой для семей с детьми не отменена. На стандартных условиях программа действует также до 1 июля 2024 года. Если в семье есть ребенок-инвалид, она может оформить семейную ипотеку до конца 2027 года. В 2023 году условия льготной ипотеки для семей расширились.

Основные моменты льготной ипотеки для семей с детьми в 2023 году:

- право на получение ипотеки с государственной поддержкой по этой программе есть у семей (одиноких родителей), в которых в период с 1 января 2018 года по 31 декабря 2023 года родился ребенок. Хоть первый, хоть второй или третий — не важно;

- воспользоваться льготой могут семьи с ребенком-инвалидом вне зависимости от даты его рождения;

- с 1 января 2023 года на льготные условия могут претендовать также семьи с двумя несовершеннолетними детьми и более вне зависимости от даты их рождения;

- если речь об усыновлении в этот период, семья также подходит под условия льготной программы;

- обязательный первоначальный взнос от 15%;

- сумма сделки. Для Москвы, СПб и их областей — до 12 млн, остальные — до 6 млн.

Семейная ипотека с господдержкой тоже ориентирована на приобретение новостройки от юридического лица. Исключения — объекты в сельских поселениях на Дальнем Востоке, они могут быть вторичными.

При оформлении любой ипотеки, в том числе с господдержкой, заемщик может использовать материнский капитал.

Как оформить льготную ипотеку на новостройки

Если рассматривать, кому доступна ипотека с господдержкой в 2023 году, то по классической программе на новостройки никаких критериев к заемщику закон не устанавливает. Только банк говорит о требованиях к заемщику, которым нужно соответствовать.

Кроме того, банки выдают ипотеку на квартиры, дома и таунхаусы, которые возвели или возводят аккредитованные ими строительные компании. Вы можете сначала выбрать объект и обратиться в один из его партнерских банков или сначала выбрать банк и посмотреть список аккредитованных им объектов в вашем городе.

Аккредитация — это доскональная проверка банком застройщика и самого объекта. Банку важно принять в залог недвижимость, которая юридически чиста и не несет рисков. Для заемщика это тоже хорошо.

Какое жилье можно купить по программе «Семейная ипотека»

Программой «Семейная ипотека» можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Программа позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Найдено 94 ипотеки с господдержкой

на 120 месяцев

- Вторичка, Дом

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка, Дом

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

Ипотека с опцией «Хочу ниже!»

- Новостройка, Вторичка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка, Дом

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 21 до 70 лет

- Новостройка

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 20 до 70 лет

Льготная ипотека (онлайн)

Ипотека для ИТ-специалистов

- Новостройка, Вторичка

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 22 до 44 года

Ипотека по двум документам

- Новостройка, Вторичка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 18 до 75 лет

Ипотека для IT

- Новостройка, Дом

- Только паспорт РФ

- Без справки о доходах

- Возраст от 22 до 44 года

Ипотека без посещения офиса (дистанционное открытие)

- Новостройка, Вторичка и др.

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 18 до 75 лет

Ипотека для IT-специалистов

- Новостройка, Вторичка и др.

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 22 до 44 года

Квартира в новостройке

- Новостройка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

Строительство жилого дома

- Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 75 лет

- Вид недвижимости: Не важно

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 18 до 75 лет

- Гараж

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Вторичка, Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Дом

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 70 лет

- Новостройка, Вторичка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 75 лет

- Новостройка, Вторичка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 70 лет

- Дом, Участок

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 18 до 70 лет

Ипотека для семей с детьми

- Новостройка

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 18 до 65 лет

- Новостройка, Вторичка и др.

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 21 до 65 лет

- Новостройка, Вторичка и др.

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 21 до 35 лет

С государственной поддержкой семей с детьми

- Новостройка

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 21 до 75 лет

- Новостройка, Вторичка

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 21 до 75 лет

Молодая семья и материнский капитал

от 10.55 %

- Вид недвижимости: Не важно

- Паспорт + 5 документов

- 2-НДФЛ и др.

- Возраст от 21 до 75 лет

Ипотека для медицинских работников

Льготная ипотека на новостройки

- Вторичка, Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 19 до 75 лет

- Новостройка, Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 19 до 75 лет

- Новостройка, Дом

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 22 до 44 года

- Новостройка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 19 до 75 лет

- Новостройка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 20 до 85 лет

Квартира в новостройке с господдержкой

- Новостройка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 20 до 65 лет

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 22 до 44 года

- Новостройка, Вторичка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 65 лет

- Новостройка

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 20 до 75 лет

- Новостройка, Вторичка и др.

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 20 до 75 лет

- Новостройка

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 18 до 65 лет

- Новостройка, Вторичка

- Паспорт + 1 документ

- 2-НДФЛ и др.

- Возраст от 22 до 44 года

- Новостройка

- Только паспорт РФ

- Без справки о доходах

- Возраст от 18 до 65 лет

- Новостройка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 65 лет

- Новостройка, Вторичка и др.

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 65 лет

Ипотека с государственной поддержкой 2020-2024

- Новостройка

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 70 лет

Ипотека с государственной поддержкой для семей с детьми

- Новостройка, Вторичка и др.

- Паспорт + 2 документа

- 2-НДФЛ и др.

- Возраст от 21 до 70 лет

- Новостройка

- Паспорт + 2 документа

- Без справки о доходах

- Возраст от 18 до 65 лет

- Новостройка, Вторичка и др.

- Только паспорт РФ

- Без справки о доходах

- Возраст от 18 до 70 лет

Льготная ипотека для it-специалистов

Господдержка для семей с детьми

Новый дом с гос.поддержкой

- Новостройка

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 21 до 65 лет

- Новостройка, Вторичка и др.

- Паспорт + 4 документа

- 2-НДФЛ и др.

- Возраст от 21 до 65 лет

Ипотека для специалистов IT-компаний

- Вторичка, Дом

- Только паспорт РФ

- Без справки о доходах

- Возраст от 22 до 44 года

- Новостройка, Вторичка

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 21 до 75 лет

Льготная ипотека с господдержкой 2023

Вы хотите улучшить свои жилищные условия после рождения ребенка? Помочь вам в этом деле сможет семейная ипотека с государственной поддержкой. Ее выдачу регламентирует закон № 1711. В настоящее время такая ипотека с господдержкой выдается на следующих условиях:;

- размер первого взноса – от 20%;

- сумма, на которую оформляется жилищная ипотека – до 70000000 рублей.

Также ипотека с господдержкой предусматривает использование аннуитетных платежей, она требует страхования жизни и здоровья клиента. Выдают ее крупные банки России. Детально условия субсидирования ипотеки в 2023 году можно изучить на правительственном портале.

Кому может быть выдана ипотека с господдержкой?

Льготная ипотека с господдержкой 2023 оформляется для двух категорий клиентов:

- для молодой семьи, у которой появился второй ребенок после 2023-го года;

- для многодетной семьи, у которой в тот же период появился третий ребенок.

Всем остальным категориям клиентов госпрограмма не доступна, им надо оформлять ипотечный кредит по стандартным ставкам.

Как оформляется семейная ипотека с государственной поддержкой?

Ипотека с господдержкой для семей с детьми оформляется так:

- Изначально клиент изучает условия, на которых предоставляется семейная ипотека. Также ему нужно будет использовать калькулятор на сайте банка и рассчитать объем выплат.

- После этого нужно будет определить, какая квартира в ипотеку вам нужна.

- Подать заявку на ипотеку. Обратиться в банк и представить нужные документы, включая свидетельство о рождении ребенка.

После этого банк оформит покупку жилья в кредит и передаст его вам. Оформление займет 5 дней. В собственность оно перейдет после полного погашения кредита.

Если вы планируете покупку жилья в сельской местности, то до конца 2022 года вы можете воспользоваться Сельской ипотекой. В рамках программы можно взять льготный кредит до 5 млн рублей по ставке до 3% годовых.

Приобретаемое жилье может находиться на сельских территориях и в небольших городах, в которых живет до 30 тысяч человек. Если вы хотите построить дом, то придется воспользоваться услугами строительной компании, но срок строительства не должен превышать 2-х лет. А если у вас уже есть кредит, который выдал один из банков-участников программы, то ставку по такому кредиту также можно уменьшить с помощью рефинансирования.

Ипотека с господдержкой для семей с детьми

На рынке действует еще одна программа субсидирования, которая также весьма востребована среди заемщиков. По ней можно заключить даже более выгодный ипотечный договор.

Это ипотека с господдержкой для семей, в которых с 1 января 2018 года по конец 2022 года появился второй или последующий ребенок. В 2023 году действие программы распространилось и просто на семьи, в которых есть 2 и более несовершеннолетних ребенка. Эти граждане (не обязательно полные семьи) могут обращаться в банки и заключать договора под 5-6% годовых.

Если в семье есть ребенок-инвалид, она может воспользоваться этой программой без всяких условий. Заявления в этом случае подаются до конца 2027 года. В остальных случаях — до 1 июля 2024 года.

Условия ипотеки с господдержкой с детьми:

- появление второго/последующего ребенка в заданные программой сроки либо наличие двух и более детей;

- можно приобрести только объект первичного рынка;

- первый взнос — от 15%.

Ранее программа предполагала временное изменение процентной ставки: на 3 года, если речь о появлении второго ребенка, и на 5 лет, если это третий или последующий. Но в 2019 году правила пересмотрели, и теперь льгота действует на весь срок погашения ипотеки.

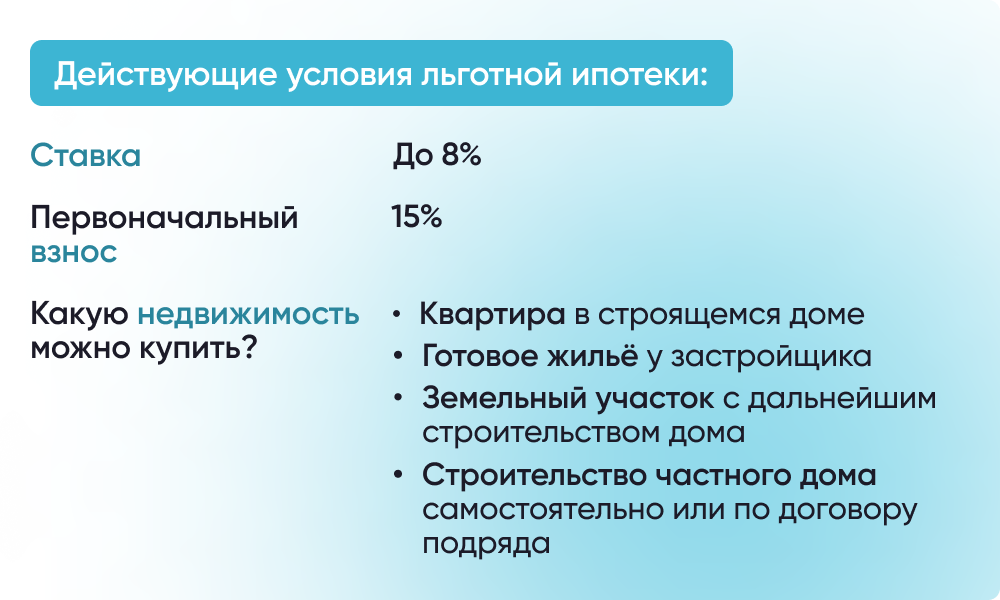

Новые условия льготной ипотеки

Программу льготной ипотеки продлили для всех регионов России. Но теперь ставка по ней составляет не 6,5%, а 7% годовых. Предельная сумма кредита стала единой для всех российских регионов — 3 млн руб. (ранее составляла 12 млн руб. для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн руб. — для остальных регионов). По этой программе можно оформить кредит на квартиру в новостройке сроком до 20 лет с первоначальным взносом от 15%. Она распространяется на все категории граждан.

Основное требование к заемщику — наличие российского гражданства, рассказала Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль». Она отметила, что доход подтверждают по справке 2-НДФЛ или по форме банка. Возможно также оформление кредита только по двум документам (паспорту и СНИЛС), но первоначальный взнос в этом случае должен быть не менее 35–40%, пояснила эксперт.

«Возраст, заработок и прочее не важны при получении льготной ипотеки. Но банки могут установить ограничения — например, возраст не менее определенного при получении и не более определенного на момент погашения, или же определенный стаж на последнем месте работы. Государством установлена ставка в размере 7%, но она может быть увеличена в случае отсутствия страхования. Некоторые банки идут на понижение и такого процента, если клиент предоставит выписку из ПФР», — пояснила Виктория Велюга, юрист компании «Интеллектуальный капитал».

«Теперь сумма кредита по государственной ипотеке ограничена 3 млн руб. — это не позволяет использовать ее на территории Москвы из-за высоких цен на недвижимость. Воспользоваться программой в столице получится лишь при наличии большей части стоимости жилья. Поэтому спрос на программу снижается. До введения новых условий доля государственной ипотеки в кредитах на новостройки составляла 67% (по итогам 2 квартала 2021 года), а сейчас, по итогам июля — 18%», — подчеркнул директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков.

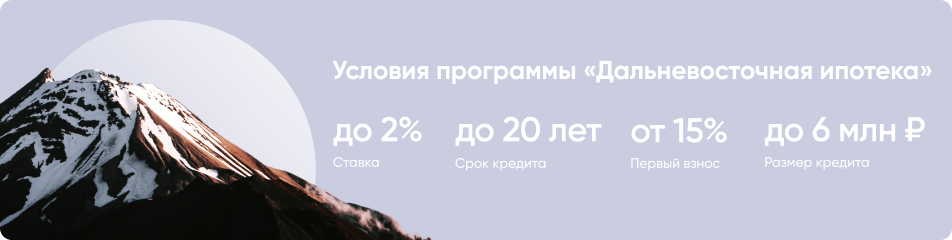

Дальневосточная ипотека

Оформить льготный кредит на ИЖС позволяют еще две федеральные программы. Получить кредит на строительство и покупку дома можно по программе «Дальневосточная ипотека» по ставке до 2% годовых. Если заемщик получил земельный участок по программе «Дальневосточный гектар», то он может воспользоваться льготной ипотекой для строительства частного дома. Программа предполагает ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский края, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ. Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

Максимальная сумма займа — 6 млн руб. Минимальный первоначальный взнос — 15%. Оформить дальневосточную ипотеку можно в 14 банках. Подробнее о программе читайте в нашем материале «Дальневосточная ипотека — 2022. Как получить кредит и на что потратить»

Дальневосточная ипотека в 2022 году

Для жителей Дальнего востока и для граждан, которые планируют переезд в один из дальневосточных регионов, все еще действует Дальневосточная ипотека.

С помощью данной программы на территории регионов Дальневосточного федерального округа можно приобрести жилье на первичном и вторичном рынке, а также построить дом с помощью ипотечного кредита до 6 млн рублей по ставке 2%.

Этой мерой поддержки могут воспользоваться молодые семьи и участники программы Дальневосточный гектар и региональных программ повышения мобильности трудовых ресурсов.

Дальневосточная ипотека действует до конца 2024 года.

В какие банки можно обратиться в 2023 году

Правом выдавать ипотеку с господдержкой наделены 50 российских банков. Можно сказать, что это все банки, которые выдают жилищные ссуды. С каждым правительство заключило договор о субсидировании процентных ставок.

Есть важный момент — льгота действует только при покупке жилья у застройщика. А это возможно только в том случае, если застройщик аккредитован банком. В итоге есть два варианта развития событий:

Сначала выбираете банк, потом изучаете аккредитованные им объекты. В них и можно будет купить жилье по сниженной ставке.

Сначала выбираете дом и застройщика, потом смотрите, кем он аккредитован, в этот банк и обращаетесь. Бывает, что один дом аккредитован сразу несколькими банками, тогда появляется право выбора.

Правительство указывает на ставку в 8%, но на практике банки устанавливают даже меньше. Например, если заемщик подключился к программе страхования жизни, или если банк и застройщик разработали совместную особую программу с предельно выгодными условиями.

Самые популярные среди заемщиков банки:

- Сбербанк совместно со своими партнерами-застройщиками предлагает особые программы со ставкой 3% — уточняйте информацию в банке. Ставка повышается на 1 пункт при отказе заемщика от личного страхования;

- ВТБ снижает ставку до 7,3%, если заемщик при оформлении пользуется электронными сервисами. При отказе клиента от личного страхования ставка увеличится на 1%;

- в Газпромбанке ставка в 7,3% актуальная при покупке недвижимости по особой партнерской программе. Стандартная ставка — 7,6%. Процент повышается на 1 пункт при отказе заемщика от страховки;

- Промсвязьбанк также устанавливает минимальную ставку при условии подключения к страховке. При отказе повышает ее на 1 пункт

При оформлении ипотеки покупаемый объект страхуется всегда за счет заемщика. Но ему также предлагают застраховать свою жизнь. При отказе риски банка повышаются, поэтому он увеличивает ставку. И часто выходит так, что выгоднее согласиться на страховку, чем отказаться от нее.

Условия ипотеки с господдержкой в 2023 году в банках Москвы

Ипотеку можно получить во всех банках Москвы. При этом все многообразие предложений существует как раз для того, чтобы охватить всю клиентскую базу банков, подстроиться под возможности и желания каждого. Проверяя все предложения, нужно помнить, что каждое предложение по ипотеке, в том числе с господдержкой, состоит их следующих элементов, значения по которым могут сильно отличаться:

- процентная ставка – от этого показателя зависит плата за кредит и на него следует обращать внимание в первую очередь. Стоит отметить, что по ипотекам с господдержкой самые низкие процентные ставки;

- первоначальный взнос – это часть долга по ипотеке, которую нужно будет внести сразу при открытии ипотеки, это условие обязательное для данного вида кредита;

- срок ипотечного кредитования – тут существует большой разбег, таким образом, можно погасить ее и за 2 года, и за 30 лет;

- залог и страховка – квартира, купленная в ипотеку, в обязательном порядке будет застрахована и будет находиться в залоге до истечения полного срока погашения долга.

Семейная ипотека в 2022 году

Еще одна ипотечная программа – Семейная ипотека – продолжает действовать на старых условиях. Эта мера поддержки подходит для улучшения жилищных условий семьям, в которых с 1 января 2018 года по 31 декабря 2022 года родился ребенок. Такие граждане могут взять льготный ипотечный кредит по ставке до 6% на покупку жилья на первичном рынке или строительство частного дома. Кроме того, важной особенность программы является возможность рефинансирования действующих ипотечных кредитов на приобретение жилья.

Семейная ипотека действует до конца 2023 года.

Подробнее о программе льготной ипотеки 8%

Сколько можно сэкономить с помощью ипотеки на льготных условиях?

С помощью перечисленных ипотечных программ по сниженной процентной ставке можно значительно сэкономить. Рассмотрим пример с кредитом на 20 лет в размере 5 млн рублей. В случае, если оформлять кредит на рыночных условиях по ставке до 19% ежемесячный платеж составит около 81 тыс. рублей, а общая переплата только по процентам – 14,5 млн рублей. Кстати, при ставке в 9% переплата составляла бы порядка 5,8 млн рублей.

При оформлении такого же кредита, но в рамках программы Семейная ипотека платеж будет гораздо меньше – всего 35,8 тыс. рублей в месяц, а переплата по процентам – около 3,6 млн рублей. Следовательно, экономия составляет около 11 млн рублей.

Кроме федеральных льготных ипотечных программ существует еще и почти 250 региональных мер поддержки граждан в улучшении жилищных условий. Подробнее о каждой из них можно узнать в нашем «Каталоге жилищных программ с господдержкой».

Какие еще существуют программы с государственной поддержкой?

Условия программы льготной ипотеки для IT-специалистов

Как воспользоваться «Семейной ипотекой»?

Помощь многодетным семьям в погашении ипотеки

Сельская ипотека: вопросы и ответы

Условия программы Дальневосточная ипотека

Как получить бесплатную консультацию о жилье?

Узнайте, сколько стоит ваша квартира

Выберите лучшую ипотечную ставку

На каких условиях можно получить Сельскую ипотеку на приграничных территориях?

Какие льготы по ипотеке могут получить семьи с детьми инвалидами

Что такое договор ипотеки?

Можно ли отказаться от доли в квартире?

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО “ДОМ.РФ”

Банки, предоставляющие «Семейную ипотеку»

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьям с детьми предлагают следующие банки:

Рассказываем, какие условия по программе «Семейная ипотека» действуют сегодня в некоторых крупных банках.

Сбербанк

- Cрок до 30 лет

- Первоначальный взнос от 15% от стоимости недвижимости

ВТБ

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Узнайте, какие банки участвуют в программе льготной ипотеки

В 2023 году продолжает действовать и самая выгодная Дальневосточная ипотека с господдержкой, ставки по которой — самые низкие по рынку. Льгота действует только при покупке жилья в регионах ДФО.

По условиям программы можно приобрести новостройку в городе. Если это сельская местность, подходят и объекты вторичного рынка. Ставка по кредиту — 1-2%, заявки принимаются до конца 2024 года. Заемщиками могут стать граждане до 35 лет. С 2022 года для врачей и учителей нет критериев по возрасту, но они должны иметь стаж в регионах ДФО от 5 лет.

Отказ в льготной ипотеке

С точки зрения оценки кредитных рисков потенциального заемщика, для банков нет большой разницы в том, является ипотечный кредит льготным или обычным, отметил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. Он уточнил, что при принятии решения о выдаче любых ипотечных кредитов и их параметрах определяющие критерии — уровень долговой нагрузки и значение персонального кредитного рейтинга (ПКР).

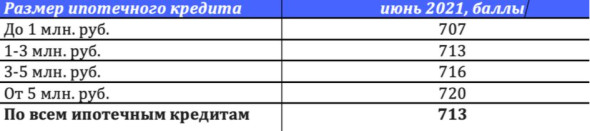

Среднее значение ПКР в зависимости от размера ипотеки

«При увеличении запрашиваемого заемщиками ипотечного кредита возрастают и требования к значению ПКР (в июне 2021 года среднее значение ПКР по всем ипотечным кредитам составило 713 баллов из 850 возможных). Поэтому перед обращением в банк за ипотечным кредитом стоит проверить свои ПКР или кредитную историю на сайте или в мобильном предложении НБКИ. Свой ПКР можно запрашивать бесплатно и неограниченное число раз, а кредитную историю можно получить бесплатно два раза в год», — отметил Волков.

Как сейчас получить дешевую ипотеку на свой дом. Обзор льготных программ

Собрали актуальные льготные программы, которые позволяют получить кредит на строительство или покупку частного дома

Сегодня рыночные ставки на покупку или строительство частного дома составляют в среднем 20–22% годовых. Под такой процент кредит становится непосильным для большинства россиян.

Однако есть льготные программы, которые позволяют взять кредит на индивидуальное жилищное строительство (ИЖС) по ставкам в разы ниже рыночных. Например, семейная ипотека под 6% годовых.

Программы банков

Условия по программе «Льготная ипотека» могут отличаться в зависимости от выбора банка. Среди кредиторов — участников программы:

Рассмотрим ипотечные программы с господдержкой, которые актуальны в августе 2021 года, в некоторых крупных кредитных организациях.

Программа позволяет приобрести квартиру от застройщика по льготным ставкам: от 0,1% годовых по программе субсидирования с застройщиками, от 6,25% годовых при электронной регистрации сделки, от 6,05% годовых при первоначальном взносе от 20% стоимости жилья

Максимальная сумма ипотеки — 3 млн рублей. Минимальный первоначальный взнос — от 15% стоимости жилья.

В ВТБ клиенты могут получить ипотеку с господдержкой по ставке от 6,05%. Она доступна заемщикам при подаче заявки через сайт банка, или экосистемы недвижимости «Метр квадратный» (проект группы ВТБ), или при использовании электронной регистрации залога в Росреестре и сервиса безопасных расчетов.

Базовая ставка по программе в ВТБ ниже установленного правительством уровня в 7% годовых и составляет 6,35%. Максимальная сумма — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Альфабанк

Ипотеку на новостройки в «Альфа-Банке» можно взять по ставке от 6,05%. Ставку по кредиту можно уменьшить на 0,3 п.п. при покупке недвижимости у ключевого партнера банка и на 0,4 п.п. при покупке недвижимости у партнера кредитной организации. Зарплатные клиенты могут снизить ставку на 0,4п.п..

Максимальная сумма ипотеки — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Райффайзенбанк по программе «Господдержка» предлагает ставку 6,49% годовых. Предложение распространяется на покупку жилья в новостройке. Льготная ставка сохранится на весь срок кредитования.

Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой недвижимости. Максимальная сумма кредита для всех регионов — 3 млн руб.

Условия программы «Семейная ипотека»

Жилищный кредит по программе могут оформить:

- семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, — по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2023 года);

- российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего Востока — до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

- Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн руб., в других регионах — до 6 млн руб.

Заемщик может оформить часть кредита на условиях программы «Семейная ипотека» по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы. Лимиты по размеру кредита в таком случае следующие:

- 15 млн руб. — для всех российских регионов;

- 30 млн руб. — для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн руб. на 20 лет, то можете получить 6 млн руб. по ставке 6%, а еще 4 млн руб. по ставке на рыночных условиях.

Для чего была введена программа

Старт ипотеки с господдержкой дан в апреле 2020 года. Это именно тот период, когда Россия столкнулась с вынужденными мерами по коронавирусу. Пострадал бизнес, работники остались без денег или потеряли прежний уровень дохода. И те, кто еще вчера планировал взять ипотеку, были вынуждены оставить эту затею.

Чтобы спасти строительный бизнес и поддержать банки в столь сложный период, правительство ввело ипотеку с государственной поддержкой. Это решило следующие задачи:

- поддержка россиян, помощь в покупке жилья на льготных условиях;

- поддержка строительного бизнеса. Это не только сами застройщики, но и продавцы и производители строительных материалов;

- поддержка банковского сектора, который мог бы серьезно просесть после массового отказа граждан оформлять жилищные кредиты.

Изначально программа длилась с апреля по ноябрь 2020 года. Но далее ее сроки регулярно продлевались в связи с высоким спросом.

Как оформить ипотеку с детьми

Участие в программе господдержки никак не меняет ход оформления ипотечного кредита. Заемщик также собирает справки, в том числе свидетельства о рождении детей. Ни в каких госорганах сделку предварительно согласовывать не нужно. После предварительного одобрения можно выбирать застройщика, дом и квартиру.

Многие семьи с детьми имеют на руках неиспользованный материнский капитал. Его также можно применить при оформлении кредита на покупку жилья. Некоторые банки даже готовы провести его в качестве первоначального взноса.

Что нужно для оформления государственной ипотеки

Каждый банк устанавливает свои требования к заемщикам. При выборе банка смотрите на критерии к возрасту, стажу общему и на текущем месте. Практически всегда требуются справки о доходах, копия трудовой, документы о семейном положении.

В целом, никаких особых критериев к заемщику нет, все стандартно. Если ипотеку оформляет семья, оба супруга становятся созаемщиками. Второй также может предоставить справки о доходах, и они будут учтены при рассмотрении.

Льготная ипотека в 2022 году

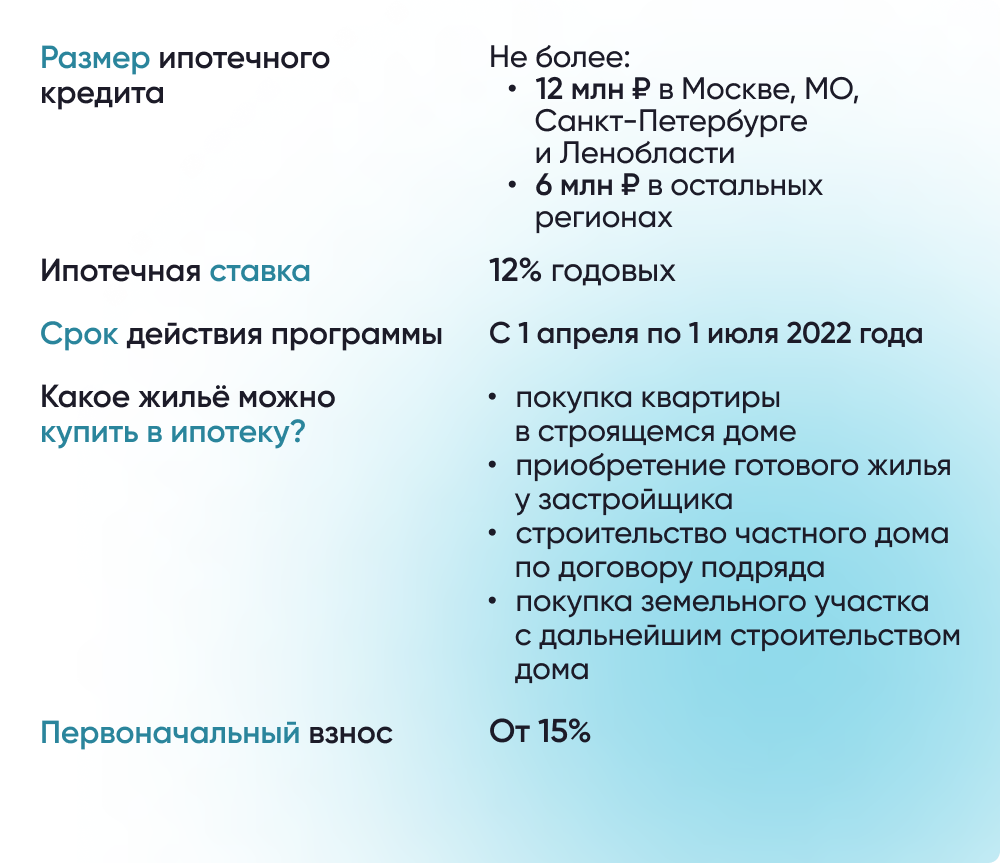

Льготной ипотекой могут воспользоваться все граждане России без ограничений по возрасту и семейному положению. С помощью данной программы можно купить квартиру в строящемся доме или построить собственный дом.

С 7 апреля 2022 года действуют новые правила льготной ипотеки. Процентная ставка выросла до 12% годовых, но одновременно и размер кредита увеличен до 6 млн рублей (до 12 млн рублей в Москве, Мособласти, Санкт-Петербурге и Ленобласти). Ранее лимит на сумму кредита составлял 3 млн рублей.

Для того чтобы получить кредит по льготной ставке нужно внести первоначальный взнос в размере не меньше 15% от стоимости жилья. Программа хорошо сочетается с другими мерами поддержки, поэтому в качестве первоначального взноса можно использовать, например, средства материнского капитала.

Льготная ипотека действует до 1 июля 2022 года.

Альтернатива льготной ипотеки

Некоторым заемщикам в столичных регионах поможет другая государственная программа — «Семейная ипотека», которую также продлили еще на год, отметил Новиков. Сумма кредита по ней — до 12 млн руб, ставка — 6%, условия действуют даже для семей с 1 ребенком, если он рожден с 1 января 2018 года. По подсчетам Est-a-Tet, доля «семейных» льготных ипотечных клиентов может вырасти до 25% в общей структуре заемщиков за год.

Сроки программы «Семейная ипотека»

Воспользоваться программой «Семейная ипотека» возможно до 1 июля 2024 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Кредит на строительство и покупку дома сегодня можно получить по программе «Семейная ипотека» под 6% годовых. Такая возможность появилась в апреле 2021 года. Получить кредит можно на строительство частного дома на собственном участке или на покупку земельного участка для дальнейшего строительства.

Воспользоваться программой могут:

- семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети;

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей приходилась на срок действия программы (с 1 января 2018 года по 31 декабря 2022 года).

Обязательное условие — строить дом должны компании или индивидуальные предприниматели по официальному договору подряда. Семейная ипотека также позволяет купить частный дом с земельным участком, если продавцом выступает юридическое лицо. Дополнительные требования необходимо уточнять в банке, в котором планируется оформлять ипотеку. По данным «Дом.РФ», сейчас в программе участвуют около 50 банков. Их список можно посмотреть здесь.

Важное отличие от других федеральных программ в том, что семейная ипотека позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

Программа ограничена по сумме кредита: для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области это 12 млн руб., для других регионов — 6 млн руб. Срок кредита — до 30 лет, первоначальный взнос — от 15%. По данным аналитиков банка «Дом.РФ», учитывая ежемесячную финансовую нагрузку и размер переплаты, выгоднее всего брать семейную ипотеку на 10–15 лет с первоначальным взносом от 30%.

В отличие от льготной ипотеки на новостройки условия семейной ипотеки после 1 апреля не изменятся. Сама программа продлится до конца 2023 года.

Квартира с ключами по льготной ипотеке

Немногие знают, но готовые квартиры также можно купить, используя ипотечную программу с господдержкой. Единственное условие — договор должен быть заключен между застройщиком и физическим лицом, рассказала Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой». «Это возможно, если девелопер после ввода в эксплуатацию оформил квартиры в собственность на себя и реализует их по договору купли-продажи. Это не редкость, особенно в масштабных проектах, которые редко бывают распроданы полностью к моменту ввода», — пояснила Доброхотова.

Уже имеющийся кредит (даже если он тоже был взят на покупку квартиры в новостройке) по льготной ставке рефинансировать не получится, уточнила Доброхотова. Субсидированную ипотеку можно оформить, только приобретая квартиру у застройщика, пояснила она.

Льготная ипотека под 7% (с 1 апреля под 12%)

Оформить льготный кредит на объект индивидуального жилищного строительства можно по льготной ипотеке на новостройки. Осенью 2021 года правительство расширило эту программу. Потратить льготный кредит под 7% годовых можно не только на квартиру в новостройках, но и на строительство частного дома по договору подряда, а также покупку земельного участка с дальнейшим строительством дома. Максимальная сумма кредита — 3 млн руб. Минимальный первоначальный взнос — 15%.

По последним данным «Дом.РФ», который является оператором льготных программ, льготную ипотеку можно оформить в 70 банках. Среди них — «Сбер», ВТБ, Альфа-Банк, «ФК Открытие», Промсвязьбанк и «Дом.РФ». Дополнительных требований к заемщикам (возраст, семейное положение и т. д.) нет.

Основное требование — строительство должен выполнять аккредитованный банком — участником программы подрядчик, который может быть юридическим лицом или ИП. Сами банки могут устанавливать дополнительные требования. Например, в «Сбере» при использовании льготного кредита на строительство жилого дома на период строительства потребуется залог иного объекта недвижимости и/или поручительство физлица. После окончания строительства — залог жилого дома. Минимальная ставка по программе — 5,85% годовых. В банке «Дом.РФ» при строительстве жилого дома первоначальный взнос составляет 15% и ставка от 5,75% годовых, при покупке готового дома с земельным участком — 40% и от 5,75% годовых соответственно.

С 1 апреля условия льготной ипотеки изменятся. Ставка повысится до 12% годовых. Сумма кредита тоже вырастет. Заемщикам из Москвы, Подмосковья, Петербурга и Ленобласти будет доступна сумма до 12 млн руб., жителям других регионов — до 6 млн руб. Действовать программа будет до 1 июля 2022 года.