Жилье

05 авг 2021, 14:36

Загород

05 апр 2022, 14:23

Рассказываем, кто и как может получить кредит по льготной ставке по программе «Семейная ипотека»

Программа «Семейная ипотека» действует до 1 июля 2024 года. Она позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. По оценкам оператора программы «Дом.РФ», в 2023–2024 годах этой мерой господдержки воспользуются около 240 тыс. семей. За все время реализации программу использовали уже более 400 тыс. семей.

«Семейная ипотека» занимает второе место по востребованности у российских заемщиков после льготной программы жилищного кредитования с господдержкой, сообщили аналитики «Домклика». По данным «Дом.РФ», в число регионов — лидеров по выдаче в рамках программы входят Москва, Санкт-Петербург, Московская область, Краснодарский край, Тюменская область, Татарстан, Свердловская и Новосибирская области, Башкирия и Ленинградская область.

Рассказываем, что нужно знать о программе «Семейная ипотека» в 2023 году и на каких условиях ее можно получить.

Содержание:

Кому дают льготную ипотеку с господдержкой?

Семейная ипотека с государственной поддержкой может быть предоставлена семьям, у которых с 1 января 2018-го по декабрь 2022 родился второй или третий ребенок. Так, субсидирование ипотеки за второго и третьего ребенка предполагает выплату сниженного процента за счет господдержки на протяжении всего срока.

Банки, участвующие в программе субсидирования ипотеки

Ипотека с господдержкой для семей с детьми может быть предоставлена 46 кредитными организациями. Быстрее всего оформляют ее такие крупные банки России: СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк. С полным перечнем организаций, предоставляющих кредит, а также правилами его получения можно ознакомиться на портале АИЖК.

Как получить ипотеку с господдержкой?

Субсидирование ипотеки в 2023 году предусматривает довольно простые требования. Чтобы оформить ипотеку, надо:

- Внимательно изучить условия получения ипотеки с господдержкой и правила ее погашения, включая закон о жилищном кредитовании. По необходимости обратиться в банк за дополнительной консультацией. Рассчитать ипотеку, используя специальный кредитный калькулятор.

- Собрать документы, включая свидетельства о рождении детей в необходимый для оформления кредита период. Подать онлайн-заявку на ипотеку. Также заявку можно подать в АИЖК, там прием таких заявлений уже открыт.

- Подобрать наиболее подходящий вариант жилья, на который может быть предоставлена жилищная ипотека. Договориться с его владельцем о возможности продажи объекта банку.

- Заключить договор ипотеки, внести первый платеж за будущее жилье.

После этого банк должен будет купить квартиру у владельца и передать ее в ваше пользование. До тех пор, пока вы полностью не погасите ипотеку, это жилье будет оставаться собственностью банка.

Часто задаваемые вопросы

Что такое ипотека с государственной поддержкой?

Это вид ипотечного займа, выдаваемого на льготных условиях. Часть процентной ставки субсидируется из государственного бюджета. Предложения доступны для некоторых категорий потенциальных заемщиков. Среди них молодые семьи, многодетные, медики, учителя, ученые.

Какие документы необходимы для оформления ипотеки с господдержкой?

Полный перечень документов зависит от банка, в котором планируется взять ипотеку. Стандартный перечень обычно выглядит так:

- Паспорт. Важно удостоверить личность будущего заемщика. В паспорте должна быть отметка о регистрации и записаны все дети в специальные графы.

- Свидетельства о рождении всех детей.

- Справка о доходах. Документы, подтверждающие финансовое состояние будущего заемщика — справка по форме банка или 2-НДФЛ, выписка со счета.

- Свидетельство о заключении брака. Также брачный договор при его наличии.

- Заявление-анкета. Для каждого банка своя анкета. Можно взять в банке или распечатать на их официальном сайте.

- Гражданство. Ипотеку может оформить только гражданин РФ, у которого есть 2 и более детей-граждан РФ. Если в свидетельстве о рождении этой отметки нет, то следует ее проставить или получить отдельным документом.

Сколько раз можно брать льготную ипотеку?

Основное условие льготных ипотек — можно оформлять их неоднократно. В правилах выдачи и погашения такой ипотеки нет ограничений по количеству кредитов на одного человека.

Главное условия участия — взять новую льготную ипотеку человек может не раньше, чем выплатит старую. То есть он может взять ипотеку по точно той же программе, по которой уже выплатил одну или несколько ипотеку.

Какое жилье можно купить с господдержкой?

Далеко не все жилье можно купить по программе господдержки. Правительство ограничило сумму кредита — можно оформить ипотеку на сумму не больше 8 миллионов рублей для Москвы и Санкт-Петербурга и не более 3 миллионов рублей для остальных регионов. Первоначальный взнос — 20 %.

С господдержкой в общем случае можно купить такое жилье:

- Готовая новостройка. Жилое помещение на первичном рынке у юридического лица (застройщика или управляющей компании) по договору купли-продажи.

- Строящееся жилье. По договору участия в долевом строительстве либо по договору уступки права требования, заключенному с инвестором.

- Квартира в доме блокированной застройки. Это жилые дома не выше 3 этажей, состоящие максимум из 10 блоков, каждый для отдельной семьи.

Можно ли взять две ипотеки с господдержкой?

Нет, можно оформить только одну ипотеку с государственной поддержкой. Даже после закрытия обязательств получить деньги с субсидированием ставки уже нельзя. Можно оформить договор на вторую ипотеку по стандартным программам. Выгодные варианты предлагает наш портал.

Какой первоначальный взнос по ипотеке с господдержкой?

Первоначальный взнос колеблется от 10 до 20 процентов от стоимости объекта. Сумма зависит от банка и выбранной недвижимости. Чем больше сумма, выплаченная заемщиком на этапе заключения договора, тем меньше итоговая переплата по жилищному кредиту.

Задайте вопрос эксперту

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Что ищут пользователи

Ипотека с господдержкой в регионах

Ставки по ипотеке в 2022 году заметно выросли, но у покупателей новостроек ещё есть способы взять ипотеку даже выгоднее, чем год назад. Дело в том, что государство субсидирует ипотеку для некоторых групп граждан. Попадаете ли вы под выгодные ставки? Рассказываем.

По состоянию на лето 2022 года у российских покупателей есть 3 действительно выгодных предложения по субсидиям от государства: это ипотека для молодожёнов, для семей с детьми, рождёнными после 2018 года, и для IT-специалистов.

Сразу оговоримся: с последними двумя вариантами субсидий работают не все банки, а застройщики часто выдвигают дополнительные условия, чтобы получить выгоду от продажи квартир в ипотеку.

Бесплатный подбор новостройки

Наш менеджер предложит варианты под ваши пожелания и бюджет. А вам не придётся тратить время, чтобы делать это самостоятельно.

Ипотека для IT-специалистов

Ставка — 0,1%

IT-сектор поддерживают всеми силами. Один из способов — это субсидированная ипотека под 0,1% для сотрудников технологических компаний.

Правда, тут есть свои особенности:

- Если вы занимаетесь технологиями — это ещё не значит, что вы IT-компания. Полный перечень таких компаний есть в государственном

- Персональный ежемесячный доход заёмщика должен быть выше 150 тыс. ₽.

- Застройщики недополучают прибыль, продавая квартиры с субсидиями, поэтому вводят комиссию на квартиры, продаваемые по льготной ставке. На июль 2022-го это около 10% к стоимости квартиры.

- Ставка действует только до тех пор, пока вы работаете в аккредитованной компании. Как только решите перейти на другую работу — ставка сменится на текущую ставку ЦБ на тот момент. А какой она будет через 5 лет, прогнозировать невозможно. На поиски новой работы в IT-секторе даётся 3 месяца.

В остальном это действительно очень выгодное предложение. Первоначальный взнос должен быть не меньше 15%, а в ипотеку можно взять до 12 млн ₽ на 30 лет. К сожалению, в IT работают далеко не все россияне, поэтому перейдём к следующим пунктам.

Квартирный вопрос важен для большинства молодых семей в России. Собственную недвижимость имеют немногие — чаще приходится делить квартиру с родственниками, снимать жильё или пытаться приобрести его самостоятельно.

Для потенциальных покупателей на государственном уровне внедрены программы «Молодая семья» и «Семейная ипотека». Обе они направлены на улучшение квартирных условий молодых семей, но у них есть существенные отличия.

Ставка — от 0,1 до 6%

Программа семейной ипотеки даёт возможность взять на льготных условиях кредит на приобретение недвижимости. На 2022 год официальный процент по ипотеке для молодой семьи установлен в размере 6% годовых.

Льготный кредит для молодой семьи возможен, если она воспитывает хотя бы одного ребёнка, рождённого после 1 января 2018 года. Это может быть и усыновленный ребёнок, но в этом случае речь идёт именно о дате рождения, а не усыновления ребёнка. Также кредит на специальных условиях доступен семьям с ребёнком-инвалидом. В этом случае его возраст значения не имеет.

Ипотека молодым семьям — условия получения:

- Первоначальный взнос: его необходимо оплатить из собственных средств в размере не менее 15% от общей стоимости недвижимости.

- Срок действия кредита — до 30 лет.

- Официальная ставка — 6% годовых, для жителей Дальнего Востока — 5%.

- Максимальная сумма кредита для двух столиц и их областей составляет 12 миллионов рублей, для остальных регионов — 6 миллионов.

- Заёмщик — гражданин России, имеющий подтверждённый официальный доход, достаточный для погашения ипотеки.

Эта программа будет действовать до 1 марта 2023 года. Но правительство уже рассматривает возможность продления льготного предложения.

Для банка не имеет значения текущая обеспеченность заявителя недвижимостью. Поэтому, если по нормативам семью нельзя отнести к нуждающейся в жилье, но она хочет и может приобрести в ипотеку квартиру большей площади, никаких препятствий не возникнет.

Что можно купить по ипотеке для молодой семьи в 2022 году?

Семейная ипотека имеет целевое назначение. С её помощью можно:

- Приобрести квартиру в , причём как в готовом, так и в находящемся на стадии строительства жилом комплексе. Важный момент: продавцом должна выступать компания-застройщик, а не посредник. На апартаменты ипотека не распространяется.

- Купить частный дом с земельным наделом или отдельный участок, предназначенный для жилищного строительства. Продавцом земли и подрядчиком на проведение работ должны выступать юридические лица.

- Рефинансировать уже имеющийся кредит на жильё при отсутствии просрочек по оплате ипотеки.

Жителям Дальневосточного округа дано право также приобретать квартиры на «вторичке» у частных лиц. Правда, сделать это можно только в сельских поселениях.

Как получить ипотеку молодым семьям

Процесс оформления семейной ипотеки не отличается от получения обычного жилищного кредита. Для начала нужно выбрать объект недвижимости и собрать документы:

- Личные документы: паспорт и СНИЛС.

- Свидетельства о рождении детей.

- Свидетельство о регистрации брака, если он был заключён. Важно: получить льготный кредит могут и родители-одиночки, воспитывающие детей без супруга/супруги.

- Подтверждение доходов: 2-НДФЛ или в установленной банком форме.

- Для военнообязанных – военный билет.

- Договор на приобретение жилья: ДДУ или ДКП, в зависимости от степени готовности дома.

Некоторые банки, оформляя кредит для молодой семьи, могут затребовать иные документы, и это правомерно. Например, попросить справку о дополнительных доходах или данные об имуществе, которое может послужить в качестве залога.

Важно: по закону банки не обязаны предоставлять семейную ипотеку, поэтому такая услуга может быть доступна не у всех финансовых учреждений. В то же время некоторые банки предлагают ипотеку молодым семьям на более выгодных условиях: можно найти варианты со ставкой 0,1–5% годовых.

Например, петербургская компания Л1 предлагает в рамках программы семейной ипотеки квартиры в ЖК «Шекспир» по ставке 2,5%. В Москве у девелопера ГК ПИК можно приобрести квартиры в ипотеку со ставкой . Причём льготная ставка рассчитана на весь период кредитования.

Самые выгодные условия — это ставка 0,1%, совсем как у IT-сектора. Встречается она не у всех банков и застройщиков, но у таких гигантов, как А101 и Самолёт, подобное предложение есть.

Но вместе с выгодной ставкой появляется и наценка на квартиру. Тем не менее, это всё равно выгодное предложение: переплата по такой ипотеке минимальна даже с учётом комиссии.

Для примера возьмём квартиру стоимостью 9 млн ₽ от застройщика . Здесь наценка на квартиры составляет как раз 10%, а банки, с которыми работает застройщик, — это ВТБ, Альфа-банк и Росбанк.

По льготной ставке 0,1% на 30 лет:

Комиссия на квартиру: 900 тыс. ₽

Первый взнос 15%: 1,5 млн ₽

Сумма кредита: 8,5 млн ₽

Ежемесячный платёж 23,7 тыс. ₽

Переплата: 900 тыс. ₽ комиссии + 128 тыс. ₽ проценты по ипотеке = 1 млн 28 тыс. ₽

По ставке 6% (семейная ипотека) на 30 лет:

Комиссия на квартиру: нет

Первый взнос 15%: 1,4 млн ₽

Сумма кредита: 7,6 млн ₽

Ежемесячный платёж: 46 тыс. ₽

Переплата: 9 млн ₽

Обычно сниженная ставка — это результат совместной работы кредитной организации и , поэтому она может предоставляться только на один конкретный жилой комплекс или несколько новостроек компании.

Разницу между реальной ставкой и субсидированной банку выплачивает компания-застройщик. И это не только маркетинговый ход, а выгодное для всех участников сделки предложение. Застройщик получает приток покупателей и выгодные условия от банка, банк — единовременную выплату процентов, а не поэтапную, как происходит при обычной ипотеке. Ну а покупатель — возможность минимизировать переплаты по кредиту.

Важно помнить, что сниженная ставка — это предложение не постоянное, в любой момент его могут отменить.

Программа «Молодая семья 2022»: условия, особенности, отличия

Программа «Семейная ипотека» ориентирована на семьи с детьми. Нередко люди откладывают рождение малыша именно из-за стеснённых жилищных условий — для них государство разработало и запустило программу «Молодая семья». Принять участие в ней могут и бездетные пары, но обязательно состоящие в зарегистрированном браке.

Программа позволяет получить сертификат на безвозвратную дотацию. Её размер варьируется от 30% цены жилья для бездетных пар до 35% — для семей с одним или несколькими детьми.

Главное условие для потенциальных участников: семью должны официально признать нуждающейся в улучшении жилищных условий. То есть площадь имеющейся у неё на момент обращения квартиры не может превышать установленной Жилищным кодексом России нормы. В среднем по стране этот показатель составляет 18 «квадратов» на человека для проживающих в отдельной квартире и 20 «квадратов» — для жителей коммуналок и домов-бараков. Норматив может быть изменён на региональном уровне.

К участникам программы есть и другие требования:

- Возраст строго до 36 лет. Если в паре одному 30, а другому – 37, то претендовать на получение субсидии они не могут.

- Наличие российского гражданства у одного или обоих супругов.

- Достаточный доход для выплаты оставшейся суммы за квартиру или погашения ипотечного кредита.

Рассчитывать на субсидию могут и неполные семьи, где несовершеннолетний ребёнок воспитывается только одним из родителей.

Сколько можно получить и как потратить?

Молодой семье выделяется примерно треть стоимости жилья. Конечная сумма зависит от нескольких факторов:

- количества членов семьи;

- расчётной площади в конкретном регионе;

- нормативной цены квадратного метра.

Важно не путать этот показатель с рыночной стоимостью «квадрата». На первое полугодие 2022 года нормативная стоимость установлена в размере 69 261 ₽. При этом по регионам она значительно отличается. Например, в Москве составляет 152 059 ₽, а в Республике Ингушетия — всего 42 184 ₽.

Итоговый размер выплаты определяется путём умножения расчётной площади на нормативную стоимость, после чего от конечной цифры берётся 30 или 35%. Недостающую для покупки сумму семье нужно заплатить самостоятельно — например, взять льготную ипотеку для молодой семьи.

Пример: семья из трёх человек, проживающая в Москве. Им положено 18*3=54 квадратных метра. Расчётная стоимость «квадрата» в столице — 152 059 рублей. Итого — 8 211 186 рублей. Размер дотации — 35% от этой суммы, то есть 2 873 915 рублей. Именно на столько может рассчитывать эта семья. Остальную сумму, которая зависит от выбранного объекта недвижимости, они должны будут внести сами или взять в ипотеку.

Полученные средства можно пустить на:

- приобретение квартиры, дома или участка под ИЖС;

- плату строительства жилья;

- внесение первого взноса по ипотеке;

- погашение части ипотеки или процентов по жилищному кредиту.

Основное ограничение — покупать жильё необходимо в том регионе, который выдал субсидию. То есть получить сертификат в Норильске, а купить квартиру в Сочи не выйдет.

Отличия программ «Молодая семья» и «Семейная ипотека»

Как принять участие в льготной программе «Молодая семья»

Получить субсидию непросто: для начала придётся доказать необходимость улучшения жилищных условий и встать на официальный учёт. Сделать это нужно по месту жительства в органах местного самоуправления. Для постановки потребуются следующие документы:

- Свидетельство о браке.

- Документы на родных или усыновленных детей, если они есть.

- Документы о праве собственности или подтверждающие основание пользования жилым помещением.

- Заявление на получение дотации.

После сбора пакета документов и подтверждения факта стеснённых жилищных условий семья будет поставлена в очередь. В каждом регионе длина очереди разная, и время ожидания субсидии может растянуться. В среднем по стране оно составляет 4 года. За это время возраст заявителей рискует превысить установленную планку, поэтому лучше не откладывать постановку на учёт.

Приоритетным правом на получение субсидии обладают многодетные семьи, а также люди, проживающие в коммуналках, подлежащих расселению.

Дополнительные льготы и субсидии

Программа «Ипотека Молодая семья 2022» позволяет использовать для покупки жилья материнский капитал. Он может выступить в качестве первого взноса или для досрочного погашения кредита. Задействовать эти средства для внесения ежемесячного платежа нельзя.

Если в семье три или более ребёнка, то она может рассчитывать на получение безвозмездной субсидии в размере 450 тысяч рублей. Если такой сертификат пущен именно на жильё, то родители обязаны выделить долю в квартире всем детям.

Особые условия предусмотрены для многодетных семей. Субсидия предоставляется разово, если третий или последующий ребёнок родился после января 2019 года.

Субсидию можно пустить как на частичное погашение долга, так и на полное закрытие кредита. Причём если задолженность была меньше этой суммы, то остаток средств не возвращается и пропадает.

С 1 июля 2022 года многодетные семьи смогут получить ипотеку по ставке 3% годовых. Пока программа рассчитана на период до конца года. По крайней мере, о таких условиях уже объявил . Программы разрешено совмещать. Если семья отвечает требованиям, предъявляемым к участникам программы «Молодая семья», она может получить субсидию от государства, а остаток средств, необходимых для приобретения квартиры, взять на льготных условиях в ипотеку. Если к этому добавить материнский капитал, то можно стать обладателем нового жилья за приемлемую сумму и с минимальной переплатой по кредиту.

Ипотека — это не так страшно, как кажется. И пусть вы ввязываетесь в «авантюру» на 30 лет, чаще всего оно того стоит. Недвижимость каждый год дорожает, да и вы не отдаёте деньги «в пустоту»: в крайнем случае, ипотечную квартиру всегда можно продать. В итоге, вы не только вернёте свой первоначальный взнос и деньги банку, но и, скорее всего, получите ощутимый доход.

Материал по теме

28 июня 2022

Подобрать кредит

Ипотека с минимальными требованиям

Создание трудностей при страховании недвижимости в ипотеке

Ипотека под 4,6% сейчас как сказка

В апреле 2021 года взяли ипотеку на новостройку под 4,6% процента. Сейчас эти условия да и цена на квартиру кажутся сказкой. Подавал заявку на сайте застройщика, прислали одобрение три банка, Альфа была первой и с наиболее выгодными условиями. С ними и оформили. Два года прошло, не жалуюсь

Как я оформил выгодную ипотеку

Успешно оформили льготную ипотеку

Теперь россиянам при появлении второго либо третьего ребенка можно рассчитывать на выгодный жилищный кредит. Такую возможность дает ипотека с господдержкой в 2023 году, предусматривающая сниженную процентную ставку в 6%. Такая ипотека может быть оформлена в любом городе России на квартиру или же частный дом. Рефинансирование по данной программе пока не проводится.

Новые условия льготной ипотеки

Программу льготной ипотеки продлили для всех регионов России. Но теперь ставка по ней составляет не 6,5%, а 7% годовых. Предельная сумма кредита стала единой для всех российских регионов — 3 млн руб. (ранее составляла 12 млн руб. для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн руб. — для остальных регионов). По этой программе можно оформить кредит на квартиру в новостройке сроком до 20 лет с первоначальным взносом от 15%. Она распространяется на все категории граждан.

Основное требование к заемщику — наличие российского гражданства, рассказала Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль». Она отметила, что доход подтверждают по справке 2-НДФЛ или по форме банка. Возможно также оформление кредита только по двум документам (паспорту и СНИЛС), но первоначальный взнос в этом случае должен быть не менее 35–40%, пояснила эксперт.

«Возраст, заработок и прочее не важны при получении льготной ипотеки. Но банки могут установить ограничения — например, возраст не менее определенного при получении и не более определенного на момент погашения, или же определенный стаж на последнем месте работы. Государством установлена ставка в размере 7%, но она может быть увеличена в случае отсутствия страхования. Некоторые банки идут на понижение и такого процента, если клиент предоставит выписку из ПФР», — пояснила Виктория Велюга, юрист компании «Интеллектуальный капитал».

«Теперь сумма кредита по государственной ипотеке ограничена 3 млн руб. — это не позволяет использовать ее на территории Москвы из-за высоких цен на недвижимость. Воспользоваться программой в столице получится лишь при наличии большей части стоимости жилья. Поэтому спрос на программу снижается. До введения новых условий доля государственной ипотеки в кредитах на новостройки составляла 67% (по итогам 2 квартала 2021 года), а сейчас, по итогам июля — 18%», — подчеркнул директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков.

Сроки программы «Семейная ипотека»

Воспользоваться программой «Семейная ипотека» возможно до 1 июля 2024 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Условия ипотеки с государственной поддержкой в Москве

Государственная поддержка в сегменте ипотечного кредитования помогает российским гражданам решать жилищный вопрос путем привлечения заемных средств. Суть программы заключается в следующем: банки снижают процентные ставки по кредитам, а государство им возмещает разницу между базовыми и льготными условиями. При этом снижение ставки — не единственное изменение: кредитные организации также упрощают требования к клиентам и расширяют категории граждан, рассматриваемых в качестве потенциальных заемщиков.

Кто может рассчитывать?

Участники программы — граждане Российской Федерации. Получить ипотеку на льготных условиях могут следующие категории заемщиков:

- Семьи с детьми (в том числе, с одним ребенком-инвалидом).

- Работники бюджетной сферы.

- Граждане, проживающие в определенных регионах страны.

- Молодые семьи.

- Молодые специалисты.

Список категорий неполный, так как государственные программы периодически обновляются, чтобы поддержкой могло воспользоваться большее количество граждан.

Какое жилье можно купить?

Доступна к оформлению ипотека с господдержкой на вторичное жилье или на квартиру в новостройке. В основном программы рассчитаны на приобретение жилья на первичном рынке недвижимости. Банки заключают соглашения со строительными и девелоперскими компаниями, из каталога которых заемщики выбирают подходящее жилье. Таким образом, кредитные организации получают дополнительную прибыль за счет привлечения клиентов.

Документы

Ипотека для семей с детьми с господдержкой и для прочих категорий заемщиков оформляется на основании пакета документов. Для получения положительного решения клиент предоставляет на рассмотрение кредитору следующие документы:

- Паспорт гражданина РФ — титульного заемщика (если оформляется ипотека для семей с детьми, то на каждого ребенка необходимо наличие свидетельства о рождении).

- Свидетельство о браке — для молодых семей.

- Справка по форме 2-НДФЛ или справка по форме банка — если кредитор требует наличие постоянного дохода.

- Копия трудовой книжки (выписка из электронной трудовой книжки) — для заемщиков, работающих по найму.

Полный список документов зависит от программы и категории заемщика. По некоторым предложениям оформление доступно по двум документам — без подтверждения дохода.

Как рассчитать?

Для предварительного расчета переплаты и прочих условий используется калькулятор ипотеки с господдержкой. На сайте Bankiros.ru калькулятор доступен потенциальным заемщикам, а также тем, кому нужна информация в справочных целях. Для расчета переплаты достаточно заполнить все поля онлайн-формы — результат будет максимально приближен к реальному.

Как оформить ипотеку по льготной программе?

Для получения предварительного решения кредитора подается онлайн-заявка. Выбрать предложение и заполнить анкету можно при помощи нашего сайта — мы проверили и подготовили ряд кредитных продуктов, оформляемых с государственной поддержкой. После подачи заявки клиент совершает следующие действия:

- При положительном решении предоставляет в банк пакет документов.

- Дожидается принятия конечного решения.

- Выбирает жилье.

- Заключает с банком кредитный договор.

- Приобретает объект и оформляет на него права собственности.

Государственная поддержка не отменяет правило о передаче жилого объекта в залог банку. Обременение снимается после погашения задолженности по жилищному кредиту.

Что такое ипотека с господдержкой?

Ипотека с государственной поддержкой – программа жилищного кредитования, позволяющая некоторым категориям граждан приобрести недвижимость на льготных условиях. Предполагается, что часть ставки будет погашена из бюджета государства. Также возможно получение сертификата на субсидию, которая идет на погашение части ипотечного займа.

Какой процент у льготной ипотеки?

Процентная ставка зависит от программы финансовой организации. Окончательно значение будет известно после рассмотрения запроса от потенциального заемщика. В среднем получить деньги на покупку недвижимости можно по ставке от 1 до 6 процентов. Чаще всего скидку на ставку можно получить при оформлении заявки на приобретение жилья в новостройке.

Сколько раз можно брать ипотеку с господдержкой?

Участие в программе доступно всего один раз. После погашения задолженности нельзя снова отправить запрос на программу с субсидированием из бюджета. В этом случае жилье придется покупать на общих условиях.

Подать единую заявку

Какое жилье можно купить по программе «Семейная ипотека»

Программой «Семейная ипотека» можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Программа позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Квартира с ключами по льготной ипотеке

Немногие знают, но готовые квартиры также можно купить, используя ипотечную программу с господдержкой. Единственное условие — договор должен быть заключен между застройщиком и физическим лицом, рассказала Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой». «Это возможно, если девелопер после ввода в эксплуатацию оформил квартиры в собственность на себя и реализует их по договору купли-продажи. Это не редкость, особенно в масштабных проектах, которые редко бывают распроданы полностью к моменту ввода», — пояснила Доброхотова.

Уже имеющийся кредит (даже если он тоже был взят на покупку квартиры в новостройке) по льготной ставке рефинансировать не получится, уточнила Доброхотова. Субсидированную ипотеку можно оформить, только приобретая квартиру у застройщика, пояснила она.

Банки, предоставляющие «Семейную ипотеку»

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьям с детьми предлагают следующие банки:

Рассказываем, какие условия по программе «Семейная ипотека» действуют сегодня в некоторых крупных банках.

Сбербанк

- Cрок до 30 лет

- Первоначальный взнос от 15% от стоимости недвижимости

ВТБ

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Альтернатива льготной ипотеки

Некоторым заемщикам в столичных регионах поможет другая государственная программа — «Семейная ипотека», которую также продлили еще на год, отметил Новиков. Сумма кредита по ней — до 12 млн руб, ставка — 6%, условия действуют даже для семей с 1 ребенком, если он рожден с 1 января 2018 года. По подсчетам Est-a-Tet, доля «семейных» льготных ипотечных клиентов может вырасти до 25% в общей структуре заемщиков за год.

Льготная ипотека под 7% (с 1 апреля под 12%)

Оформить льготный кредит на объект индивидуального жилищного строительства можно по льготной ипотеке на новостройки. Осенью 2021 года правительство расширило эту программу. Потратить льготный кредит под 7% годовых можно не только на квартиру в новостройках, но и на строительство частного дома по договору подряда, а также покупку земельного участка с дальнейшим строительством дома. Максимальная сумма кредита — 3 млн руб. Минимальный первоначальный взнос — 15%.

По последним данным «Дом.РФ», который является оператором льготных программ, льготную ипотеку можно оформить в 70 банках. Среди них — «Сбер», ВТБ, Альфа-Банк, «ФК Открытие», Промсвязьбанк и «Дом.РФ». Дополнительных требований к заемщикам (возраст, семейное положение и т. д.) нет.

Основное требование — строительство должен выполнять аккредитованный банком — участником программы подрядчик, который может быть юридическим лицом или ИП. Сами банки могут устанавливать дополнительные требования. Например, в «Сбере» при использовании льготного кредита на строительство жилого дома на период строительства потребуется залог иного объекта недвижимости и/или поручительство физлица. После окончания строительства — залог жилого дома. Минимальная ставка по программе — 5,85% годовых. В банке «Дом.РФ» при строительстве жилого дома первоначальный взнос составляет 15% и ставка от 5,75% годовых, при покупке готового дома с земельным участком — 40% и от 5,75% годовых соответственно.

С 1 апреля условия льготной ипотеки изменятся. Ставка повысится до 12% годовых. Сумма кредита тоже вырастет. Заемщикам из Москвы, Подмосковья, Петербурга и Ленобласти будет доступна сумма до 12 млн руб., жителям других регионов — до 6 млн руб. Действовать программа будет до 1 июля 2022 года.

Ипотека с господдержкой

Ипотека с господдержкой в 2023 году – специальная программа субсидирования семей с детьми под ставку от 0.7%. Изучите условия получения ипотеки, сравните предложения банков, рассчитайте переплату. Оставьте онлайн-заявку на подходящую семейную ипотеку с государственной поддержкой онлайн. На сегодня доступно 93 предложений от 35 банков.

Взять ипотеку под 4 процента годовых

В среднем ставка по ипотечным кредитам колеблется от 2 до 10 процентов годовых. Величина напрямую зависит от ключевой ставки ЦБ РФ. Ипотека под 4 процента – выгодное решение, позволяющее приобрести жилье с минимальной переплатой. Особенности программ, порядок оформления и особенности размещены на данной странице.

Условия ипотеки под 4 процента

Параметры определяются банком, программой и характеристиками потенциального заемщика. Принимая положительное решение, финансовая организация отталкивается от уровня дохода, долговой нагрузки и рейтинга обратившегося. В 2023 году доступны следующие условий по ипотеке под 4,5 процента:

- кредитный лимит от 10000 до 300000000 рублей;

- полный срок оплаты задолженности от 1 до 600;

- первоначальный взнос – 10 процентов.

При оформлении договора нужно застраховать объект недвижимости. Полис потребуется продлевать ежегодно вплоть до закрытия задолженности.

Кому дают льготную ипотеку под 4%?

Особые условия доступны определенным категориям потенциальных заемщиков. Взять ипотечный кредит под 4,5% могут:

- Многодетные семьи. Есть льготные предложения под 4 процента в год, созданные для семей с двумя и более детьми.

- Покупатели недвижимости в определенных регионах. Жители Дальнего Востока имеют право на получение государственных субсидий.

- Планирующие купить дом или квартиру в селе. Есть и отдельные решения для жителей сельской местности.

- Военнослужащие. Еще одна категория граждан, пользующихся льготами при подписании кредитного договора на жилье.

Как получить ипотеку под 4 процента годовых?

Отправить запрос можно онлайн через наш сайт. Здесь размещены лучшие предложения, некоторые из них собраны в таблице.

Банк Программа Параметры предложения

ГазпромбанкДальневосточная ипотека От 1.4% в год, 700 тыс руб – 6 млн руб, на срок до 21 год

СбербанкГосподдержка От 7.3% в год, 300 тыс руб – 12 млн руб, срок выплаты – 30 лет

ДОМ. РФЛьготная ипотека для регионов РФ От 0.7%, на 30 лет, не более 50 млн руб.

Росбанк ДомСемейная ипотека От 4.95%, от 600 тыс руб на 35 лет

Таврический банкСемейная ипотека До 30 лет по ставке от 5.3 процентов от 300 тыс руб

Как оформить заявку?

Вы можете отправить заявку лично при посещении отделения банка. Запросы также принимаются через официальный сайт. Вы можете найти лучшее решение на нашем портале. Необходимо:

- открыть сайт в соответствующем разделе;

- установить параметры фильтрации;

- выбрать лучший вариант;

- после предварительной договоренности перейти в офис для оформления сделки.

Кому положены льготы на ипотеку?

На жилищный кредит под низкий % могут претендовать молодые семьи, военные, жители Дальнего Востока и представители некоторых профессий.

В каком банке самая выгодная ипотека?

Однозначно сказать сложно. Выбрать предложение по своим предпочтениям можно на нашем сайте.

Следует ознакомиться с предложениями на нашем сайте, чтобы понять, подходит ли потенциальный заемщик под требования банка.

Ипотека под 4% в городах

2.5 млн на 15 лет

Как сейчас получить дешевую ипотеку на свой дом. Обзор льготных программ

Собрали актуальные льготные программы, которые позволяют получить кредит на строительство или покупку частного дома

Сегодня рыночные ставки на покупку или строительство частного дома составляют в среднем 20–22% годовых. Под такой процент кредит становится непосильным для большинства россиян.

Однако есть льготные программы, которые позволяют взять кредит на индивидуальное жилищное строительство (ИЖС) по ставкам в разы ниже рыночных. Например, семейная ипотека под 6% годовых.

Отказ в льготной ипотеке

С точки зрения оценки кредитных рисков потенциального заемщика, для банков нет большой разницы в том, является ипотечный кредит льготным или обычным, отметил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. Он уточнил, что при принятии решения о выдаче любых ипотечных кредитов и их параметрах определяющие критерии — уровень долговой нагрузки и значение персонального кредитного рейтинга (ПКР).

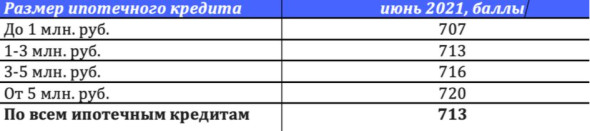

Среднее значение ПКР в зависимости от размера ипотеки

«При увеличении запрашиваемого заемщиками ипотечного кредита возрастают и требования к значению ПКР (в июне 2021 года среднее значение ПКР по всем ипотечным кредитам составило 713 баллов из 850 возможных). Поэтому перед обращением в банк за ипотечным кредитом стоит проверить свои ПКР или кредитную историю на сайте или в мобильном предложении НБКИ. Свой ПКР можно запрашивать бесплатно и неограниченное число раз, а кредитную историю можно получить бесплатно два раза в год», — отметил Волков.

Рефинансирование «Семейной ипотеки» и маткапитал

Возможность рефинансировать действующий кредит по программе «Семейная ипотека» в 2023 году сохранилась, но только для тех, у кого родился первенец с 2018 по 2023 год.

Еще одно условия для рефинансирования — жилье должно приобретаться у юридического лица (компании-застройщика). Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья. Ипотеку на строительство индивидуального жилого дома рефинансировать по программе нельзя.

Программа позволяет использовать материнский капитал. Однако можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Условия программы «Семейная ипотека»

Жилищный кредит по программе могут оформить:

- семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, — по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2023 года);

- российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего Востока — до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

- Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн руб., в других регионах — до 6 млн руб.

Заемщик может оформить часть кредита на условиях программы «Семейная ипотека» по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы. Лимиты по размеру кредита в таком случае следующие:

- 15 млн руб. — для всех российских регионов;

- 30 млн руб. — для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн руб. на 20 лет, то можете получить 6 млн руб. по ставке 6%, а еще 4 млн руб. по ставке на рыночных условиях.

Ипотека с господдержкой в

Семейная ипотека с господдержкой в 2023 году в Москве — программа субсидирования семей с детьми под ставку от 0.7%. Изучите условия 81 предложений от 29 банков, рассчитайте переплату. Оставьте онлайн-заявку на подходящую льготную ипотеку с господдержкой в Москве онлайн.

Программы банков

Условия по программе «Льготная ипотека» могут отличаться в зависимости от выбора банка. Среди кредиторов — участников программы:

Рассмотрим ипотечные программы с господдержкой, которые актуальны в августе 2021 года, в некоторых крупных кредитных организациях.

Программа позволяет приобрести квартиру от застройщика по льготным ставкам: от 0,1% годовых по программе субсидирования с застройщиками, от 6,25% годовых при электронной регистрации сделки, от 6,05% годовых при первоначальном взносе от 20% стоимости жилья

Максимальная сумма ипотеки — 3 млн рублей. Минимальный первоначальный взнос — от 15% стоимости жилья.

В ВТБ клиенты могут получить ипотеку с господдержкой по ставке от 6,05%. Она доступна заемщикам при подаче заявки через сайт банка, или экосистемы недвижимости «Метр квадратный» (проект группы ВТБ), или при использовании электронной регистрации залога в Росреестре и сервиса безопасных расчетов.

Базовая ставка по программе в ВТБ ниже установленного правительством уровня в 7% годовых и составляет 6,35%. Максимальная сумма — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Альфабанк

Ипотеку на новостройки в «Альфа-Банке» можно взять по ставке от 6,05%. Ставку по кредиту можно уменьшить на 0,3 п.п. при покупке недвижимости у ключевого партнера банка и на 0,4 п.п. при покупке недвижимости у партнера кредитной организации. Зарплатные клиенты могут снизить ставку на 0,4п.п..

Максимальная сумма ипотеки — 3 млн руб. Минимальный первоначальный взнос — от 15% стоимости жилья.

Райффайзенбанк по программе «Господдержка» предлагает ставку 6,49% годовых. Предложение распространяется на покупку жилья в новостройке. Льготная ставка сохранится на весь срок кредитования.

Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой недвижимости. Максимальная сумма кредита для всех регионов — 3 млн руб.

Кредит на строительство и покупку дома сегодня можно получить по программе «Семейная ипотека» под 6% годовых. Такая возможность появилась в апреле 2021 года. Получить кредит можно на строительство частного дома на собственном участке или на покупку земельного участка для дальнейшего строительства.

Воспользоваться программой могут:

- семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети;

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей приходилась на срок действия программы (с 1 января 2018 года по 31 декабря 2022 года).

Обязательное условие — строить дом должны компании или индивидуальные предприниматели по официальному договору подряда. Семейная ипотека также позволяет купить частный дом с земельным участком, если продавцом выступает юридическое лицо. Дополнительные требования необходимо уточнять в банке, в котором планируется оформлять ипотеку. По данным «Дом.РФ», сейчас в программе участвуют около 50 банков. Их список можно посмотреть здесь.

Важное отличие от других федеральных программ в том, что семейная ипотека позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

Программа ограничена по сумме кредита: для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области это 12 млн руб., для других регионов — 6 млн руб. Срок кредита — до 30 лет, первоначальный взнос — от 15%. По данным аналитиков банка «Дом.РФ», учитывая ежемесячную финансовую нагрузку и размер переплаты, выгоднее всего брать семейную ипотеку на 10–15 лет с первоначальным взносом от 30%.

В отличие от льготной ипотеки на новостройки условия семейной ипотеки после 1 апреля не изменятся. Сама программа продлится до конца 2023 года.

Дальневосточная ипотека

Оформить льготный кредит на ИЖС позволяют еще две федеральные программы. Получить кредит на строительство и покупку дома можно по программе «Дальневосточная ипотека» по ставке до 2% годовых. Если заемщик получил земельный участок по программе «Дальневосточный гектар», то он может воспользоваться льготной ипотекой для строительства частного дома. Программа предполагает ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский края, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ. Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

Максимальная сумма займа — 6 млн руб. Минимальный первоначальный взнос — 15%. Оформить дальневосточную ипотеку можно в 14 банках. Подробнее о программе читайте в нашем материале «Дальневосточная ипотека — 2022. Как получить кредит и на что потратить»

Сельская ипотека

Оформить ипотеку на ИЖС позволяет также программа «Сельская ипотека» под 3% годовых. С ее помощью можно приобрести земельный участок для будущего строительства. Если у заемщика есть свой участок, он может получить ипотечный кредит на строительство частного дома. Работы должна производить компания или индивидуальный предприниматель на основании официального договора подряда.

Программа распространяется только на сельские поселения. Максимальная сумма кредита в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа составляет 5 млн руб., в остальных регионах — 3 млн руб. Подробнее об условиях сельской ипотеки читайте в нашем материал «Сельская ипотека под 3%. Как получить кредит и на что его можно потратить». Условия по дальневосточной и сельской ипотекам, так же как и по семейной, сохранятся и после 1 апреля.

Льготные программы можно совмещать с другими мерами поддержки. Например, использовать материнский капитал: 524,5 тыс. руб. на первого ребенка, 693,1 тыс. руб. — на второго ребенка. Эту сумму можно использовать в качестве первоначального взноса или направить на погашение самого кредита.

Дополнительные выплаты могут получить многодетные семьи. Речь идет о 450 тыс. руб., которые можно также направить на погашение ипотечного кредита. Финансовую нагрузку можно снизить с помощью налоговых вычетов: за покупку жилья (до 260 тыс. руб. на человека) и за уплаченные проценты по ипотеке (до 390 тыс. руб.). Все это в совокупности с льготной процентной ставкой поможет снизить ипотечное бремя при покупке и строительстве частного дома.

Что нужно знать о льготной ипотеке на новостройки. Ставки, банки, нюансы

Рассказываем о новых условиях ипотечной программы с господдержкой на покупку квартир в новостройках, которую продлили до 1 июля 2022 года

Правительство продлило льготную ипотеку на квартиры в новостройках еще на год. Государственная программа будет действовать до 1 июля 2022 года, но ее основные параметры поменялись.

Вместе с экспертами рассказываем о новых условиях и нюансах льготной ипотеки.

Оформление ипотеки с мат.капиталом

Простая ипотека как оказалось