Пять способов сэкономить на ипотечном страховании

Эта статья написана в ноябре 2019 года, поэтому в расчетах используются данные, актуальные в то время. Однако принципы экономии остались прежними и в 2022 году.

Автор дважды страховала ипотеку. На первом полисе сэкономила, потому что купила новостройку, а на другом — потому что женщина.

Я дважды страховала ипотеку: на первичное и на вторичное жилье. На одном полисе сэкономила, потому что купила новостройку, на другом — потому что я женщина. Я получила скидку за то, что не прыгаю с парашютом, и позавидовала тем, кто догадался оформить страховку сразу на пять лет.

Рассказываю, как можно сэкономить на страховке по ипотеке до 64%. Пять способов c примерами из жизни.

Заемщики по жилищным кредитам при оформлении сталкиваются с необходимостью оформить ипотечное страхование – в основном, речь идет о полисах защиты недвижимости, жизни и титула. О том, что это такое, как работает и обязательно ли для покупки, поговорим сегодня.

- Ипотечное страхование: понятие и виды

- Обязательно ли покупать страховку

- Как выбрать страховщика

- Примерные тарифы ипотечного страхования

- Продление страховки

- Можно ли отказаться и вернуть страховую премию

- Если наступил страховой случай

- В заключение

Содержание:

Что такое ипотечное страхование

Ипотечное страхование гарантирует, что, если из-за непредвиденных обстоятельств вы не сможете платить за ипотеку, страховая компания выплатит ваш долг банку.

- недвижимость;

- жизнь и здоровье;

- титул, или право владения этой недвижимостью.

По закону об ипотеке страхование самой недвижимости является обязательным, если иное не прописано в договоре. Жизнь и здоровье, а также титул можно не страховать. Но из-за отказа от этих услуг банк может повысить ставку по кредиту.

Если страховать всё — получится комплексное, или полное ипотечное страхование. Но такая страховка нужна только для вторичного жилья и в первые три года после оформления ипотеки. В других случаях можно обойтись без титульного страхования, а иногда и без страхования недвижимости.

Оформляют договор страхования только в тех компаниях, которые аккредитовал банк, то есть проверил их надежность и готов принимать их полисы.

Росбанк традиционно входит в высшую лигу банков России, а его ипотечные программы составляют достойную конкуренцию коллегам по цеху. Банк принимает участие в льготных программах ипотеки с господдержкой и разрабатывает собственные предложения. Сегодня посмотрим, как работает ипотека в Росбанке в текущем 2023 году.

Страхование ипотечного кредита представляет собой оформление защиты заемщика от ряда неблагоприятных обстоятельств, которые могут возникнуть в процессе погашения ссуды. Ипотека заключается на долгий срок, поэтому банк стремится максимально защитить свои интересы, в том числе с привлечением капитала страховой компании тогда, когда это станет необходимым.

Нормативно страхование жизни и имущества при ипотеке регулируется рядом законов, в том числе ГК РФ, ФЗ № 102 «Об ипотеке (залоге недвижимости)», Законом № 4015-1 «Об организации страхового дела в Российской Федерации».

Три основных вида страхования при ипотеке

- страхование квартиры как предмета залога – единственный обязательный вид защиты, без которого оформить договор невозможно;

- страхование жизни для ипотеки требуют практически все банки, однако по закону этот полис обязательным не является;

- страхование титула – направлено на защиту права собственности покупателя, особенно актуально на вторичном рынке недвижимости.

Покупка полиса страхования недвижимости по ипотеке обязательна на законодательном уровне на весь срок договора. Обычно полис заключается на год с ежегодной пролонгацией. Если страховку на очередной период не продлить, банк потребует досрочного возврата всей суммы по ипотеке, и закон будет на его сторону. Есть и другой вариант – купить полис на весь срок кредита и постепенно погашать его стоимость.

Бесплатная консультация юриста

Москва и московская область (Ежедневно 9-21 ч)

Ответ в течение 15 минут

Страховая сумма по полису защиты недвижимости обычно соответствует телу кредита, от которого с учетом коэффициентов рассчитывается страховая премия. С уменьшением основного долга дешевеет и страховка. По согласованию со страховщиком можно расширить страховое покрытие на полную стоимость жилья. Это особенно актуально, если кредит берется только на оплату части недвижимости.

Риски по этому виду страхования охватывают целостность квартиры как объекта недвижимости – страховая компания защищает конструктивные элементы жилья (стены, перегородки, перекрытия). Внутреннюю отделку защитить тоже можно, но это дополнительная опция.

Внимание! Приобретая полис страхования квартиры, обратите внимание, кто является выгодоприобретателем. Это может быть сам заемщик или банк. Именно выгодоприобретатель получает страховую сумму в случае реализации риска.

Страхование жизни и здоровья

Все банки в качестве условия выдачи ипотеки называют страхование жизни ипотечного заемщика, называя его обязательным условием заключения договора. Однако по закону страховать жизнь и здоровье не обязательно. Другой вопрос, что при отсутствии такого полиса банк вправе поднять ставку по кредиту на 1-2 процентных пункта. Поэтому, решая вопрос о приобретении страховки жизни, нужно просчитать, что будет выгоднее – без полиса и с более высокой ставкой или ставку ниже, но с затратами на страхование.

Риски по этому страхованию связаны с жизнью и здоровьем заемщика. Охватывается, как правило:

- смерть заемщика;

- инвалидность;

- тяжелая болезнь;

- длительное нахождение на больничном.

В случае реализации риска страховая начинает погашать долг перед банком за заемщика – напрямую или через родственников (выгодоприобретателей).

Если с заемщиком что-то случится, а страховки не будет – груз ответственности по кредиту ляжет на родственников или наследников.

Актуально на вторичном рынке, когда юридическая история квартиры оставляет сомнения:

- продавец получил жилье по наследству и продает его в пределах 3-летнего срока с момента смерти наследодателя;

- квартира находилась под арестом непосредственно перед продажей;

- незадолго до оформления продажи с квартиры сняли залог третьего лица;

- недвижимость была приватизирована и в сделке не участвовали дети;

- жилье куплено с использованием материнского капитала, а доли в нем не выделены;

- не получено согласие супруга на продажу.

Во всех этих случаях есть повод предполагать, что сделка впоследствии будет отменена по иску заинтересованного лица – наследников, залогодателей, супругов, детей, которым не выделили в свое время доли. В случае отмены ДКП квартиру придется вернуть прежнему владельцу, а уплаченные деньги взыскивать через приставов еще долгое время.

Обезопаситься поможет титульное страхование. Страховая компания выплатит стоимость квартиры, если ее отберут через суд.

Важно! Для покупки новой квартиры титульное страхование бессмысленно, поскольку юридическая чистота сомнений не вызывает, а вероятность оспаривания такого ДКП стремится к нулю.

Страхование ипотечного кредита выполняет защитную функцию, поскольку всегда присутствует вероятность возникновения непредвиденной ситуации, а страховка позволяет сохранить имущество клиента.

У каждого банка своя политика выдачи кредитов: одни могут требовать только страхование предмета ипотеки, а другие обязывают страховать еще и жизнь или здоровье заёмщика. Существует комплексный договор страхования здоровья, согласно которому страхуются все риски. В некоторых случаях это выгоднее, чем покупать отдельно полис на недвижимость и на здоровье.

Процентные ставки Росбанка по ипотеке

По каждой поданной анкете Росбанк предлагает индивидуальную ставку по кредиту. Она рассчитывается, исходя из массы параметров:

- сумма основного долга по ипотеке и цена недвижимости;

- желаемый срок кредита;

- возраст и социальный статус заемщика (работает по найму, предприниматель или не имеет официального дохода);

- семейное положение, количество детей;

- возраст и социальный статус супруга;

- доход заемщика – личный и в расчете на семью;

- имеются или нет иные кредиты – ипотеки и не только;

- какое имущество имеется в собственности.

Например, при сумме кредита в Москве от 5 млн. рублей Росбанк предложит ставку ниже, чем если сумма будет меньше. Для своих зарплатных клиентов банк традиционно предлагает более выгодные предложения. Это далеко не полный перечень критериев. Минимальная ставка по каждой программе указана в таблице ниже (для Москвы), однако по факту Росбанк, скорее всего, предложит ипотеку под более высокий процент.

Стандартная надбавка работает для всех вариантов выше: +1-4 п.п. в случае отказа заемщика от личного страхования. Полис нужно продлевать ежегодно, иначе банк вправе повысить ставку даже после подписания договора.

Снизить ставку можно, совершив единоразовый платеж в размере от 1 до 4% от суммы кредита – по индивидуальным условиям.

Преимущества страхования ипотеки у нас

Стоимость полиса страхования имущества

9 168 руб.

Страхование черезReimers Insurance

Стоимость полиса страхования имущества

3 896 руб.

Условиястрахования

- Банк: Росбанк

- Кредит: 3 000 000 Р

- Выбранная страховая: РЕСО-Гарантия

Страхованиечерез банк

Стоимость полиса страхования имущества и жизни

19 657 руб.

Стоимость полиса страхования имущества и жизни

9 564 руб.

- Банк: Росбанк

- Кредит: 3 000 000 Р

- Выбранная страховая: Ингосстрах

Стоимость полиса страхования имущества, жизни и титула

16 489 руб.

Стоимость полиса страхования имущества, жизни и титула

11 395 руб.

- Банк: Росбанк

- Кредит: 3 000 000 Р

- Выбранная страховая: Абсолют Страхование

Оформление ипотечного кредита

Оставить заявку на расчет персонального предложения по ипотеке в Росбанке можно онлайн:

Первоначальная анкета не займет много времени:

При отправке, необходимо заполнить все поля и желательно выбрать интересующую вас ипотечную программу.

Далее, после выбора ипотечной программы и обсужедния деталей с сотрудником банка, для подготовки договора Росбанк попросит документы из списка:

Примерные тарифы ипотечного страхования

У отдельных банков условия и тарифы страхования могут отличаться, но все же прослеживаются общие сходства.

- Тариф по страхованию недвижимости составляет в среднем 0,3–1%. Каждая страховая компания применяет его в зависимости от стоимости и технического состояния имущества, срока страхования. Чем больше срок и страховая сумма, тем легче компания соглашается делать скидки. Если объект недвижимости в плохом состоянии, то при небольшом сроке кредитования и минимальной страховой сумме компания может применить самый высокий тариф.

- Отдельно происходит расчёт тарифа по страхованию жизни и здоровья. Чаще такие договоры компенсируют лишь риски наступления инвалидности или смерти заёмщика. Клиент вправе оформить страховку, покрывающую риски любой травмы или болезни, но в таком случае тариф будет выше. Средние расценки по страхованию жизни и здоровья на случай инвалидности или смерти составляют 1–3%. Тариф зависит от рода деятельности и возраста заёмщика. Для офисного сотрудника ставка будет минимальной, а работники опасных профессий страхуются по самому высокому тарифу.

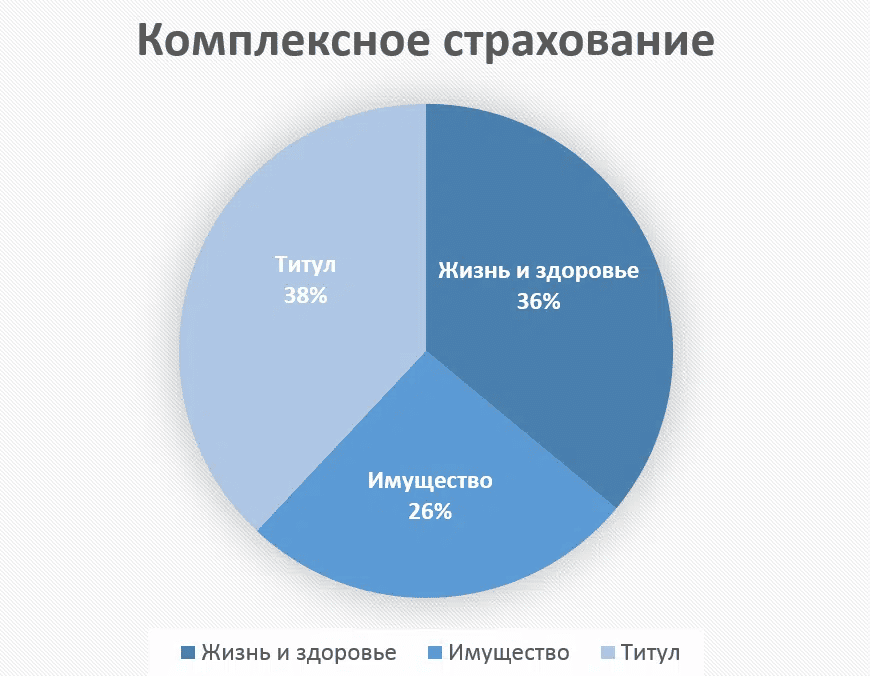

- Существует комплексное ипотечное страхование стоимостью около 0,5-1%, так что можно существенно сэкономить.

Перед заключением договора клиенту нужно заполнить заявление с указанием всех данных, по которым страховая компания определяет тариф. Для страхования недвижимости потребуется предоставить технический паспорт на дом или квартиру.

Как сэкономить на страховке ипотеки

Чтобы сэкономить, нужно ознакомиться со всеми предложениями страховых компаний, а не только с теми, что предлагает дочерняя компания банка. Снизить страховую премию поможет увеличение срока кредита или снижение суммы основного долга.

Некоторые компании, например, «Ингосстрах», предлагают скидки при оформлении полиса онлайн. Электронный вариант страховки имеет ту же юридическую силу, что и бумажный.

К слову, на страхование жизни распространяется налоговый вычет. Можно вернуть 13% от суммы, уплаченной за полис, если выгодоприобретателем в нем указан сам заемщик, а не банк.

Страхования недвижимости для Росбанка

Объект недвижимости страхуется от повреждения, пожаров и стихийных бедствий. Страхование данного риска защищает ипотечного заемщика от долга перед банком в случае происшествия с недвижимостью. При наступлении риска, страховая компания произведет выплату остатка долга по кредита банку.

Требования к заемщику и недвижимости

Стандартные требования Росбанка мы собрали ниже в таблице. Они применяются, если правилами конкретной ипотечной программы не установлены другие условия. Например, льготная ипотека с господдержкой выдается только гражданам России без предъявления других условий.

Важно! Можно привлечь до трех созаемщиков в ссудное соглашение. Это могут быть родственники или любые другие лица.

Страхование жизни при ипотеке в Росбанке

Страхование жизни и здоровья является обязательным требованием Росбанка для его ипотечных заемщиков.

Застраховав данный риск, при наступлении несчастного случая (в случае получения увечия или смерти заемщика), вы можете быть уверены, что страховая компания, вместо заемщика, выплатит банку сумму остатка кредита, позволив заемщику и его родственникам избежать долговых обязательств по кредиту.

Можно ли отказаться и вернуть страховую премию

От добровольного страхования (жизнь, здоровье, титул, внутренняя отделка квартиры или любые другие дополнительные опции) можно отказаться на законных основаниях. Последствия такого отказа зависят от момента подачи заявления на отказ:

- Указанием Банка России от 20.11.2015 № 3854‑У установлен «период охлаждении» — срок, в течение которого страхователь может отказаться от полиса без объяснения причин, и вернуть затраченные на него деньги в полном объеме. На сегодняшний день это 14 календарных дней с момента покупки страховки.

- Если заемщик решил отказаться от страховки во время действия договора, нужно читать соглашение. Как правило, возможности возврата страховой суммы в таких случаях нет, либо это становится невыгодным, ведь при возврате страховая компания удержит РВД – расходы на ведение дела.

- С 1 сентября 2020 года по новому закону заемщики получат возможность отказаться от страховки и вернуть часть средств по ней, если закроют ипотеку досрочно. Для этого нужно будет в течение 14 дней с даты погашения подать соответствующее заявление страховщику. Сейчас прямо такой возможности не предусмотрено.

- Если кредит закрыли в срок, а страхование не понадобилось, вернуть за него деньги не получится.

В любом случае потребуется оформить письменное заявление на отказ. Формы разрабатывает страховщик, но вы можете воспользоваться нашим вариантом – он подойдет для ипотеки.

Страхование ипотеки Росбанка

Комплексное страхование ипотеки – ваша защита и спокойствие. Стоимость страхования ипотеки формируется как процент, взимаемый страховщиком от размера ипотечного кредита. Полис страхования ипотеки защищает интересы двух сторон: гарантирует долговую безопасность для заемщика и защищает интересы банка. В случае затруднения выплаты кредита заемщиком, его долговые обязательства перед банком закроет страховая компания.

Комплексное ипотечное страхование включает в себя три риска, что страховать обязательно, а от чего можно отказаться, мы расскажем ниже.

Страхование жизни/здоровья

риски смерти, утраты трудоспособности заемщика/созаемщика

Страхование имущества

риски гибели, утраты или повреждения объекта залога (только

конструктивные элементы)

Страхование титула

риск потери права собственности на объект залога

Страхование титула для Росбанка

Титульное страхование – потеря права собственности на жилье приобретаемое в кредит. Право собственности может быть оспорено в ряде ситуаций, не по вине покупателя, а сделка купли-продажи аннулирована судом или другим исполняющим органом. Речь идет о праве собственности на жилье, приобретаемое в кредит Существует ряд ситуаций, при которых это право может быть оспорено предыдущими владельцами недвижимости в суде.

Страховые компании аккредитованные Росбанком в рамках программ ипотечного кредитования

Ниже представлен перечень страховых компаний, соответствующих требованиям банка ПАО РОСБАНК «Росбанк Дом» в рамках программ ипотечного кредитования:

Как не ошибиться при выборе страховой?

Самый быстрый способ, но будьте готовы к значительной

переплате при выборе этого варианта.

Самостоятельныйпоиск

Самый долгий и трудоемкий способ, где Вам придется

собственными силами собрать полный пакет документов,

потратить время, чтобы изучить тарифы в разных страховых и

обратиться лично в одну из аккредитованных Росбанком

компанию.

Обратитьсяк нам

Наши услуги бесплатны для Вас. Мы подготовим необходимый

пакет документов, отправим их в аккредитованные

Росбанком

страховые компании для расчета тарифа и подберем наиболее

выгодный для Вас за 1 рабочий день.

Официальный сайт

Росбанк – в ряду известнейших кредитных учреждений России с развитой филиальной сетью. Филиалы банка представлены в 70 субъектах страны, обслуживается в них свыше 4 млн. человек. Банк России включил его в перечень 11 системно значимых кредитных организаций.

Росбанк имеет высшие кредитные рейтинги: AAA (RU) по АКРА и ruААА по Эксперт РА. Это значит, что банку можно доверять в плане всех представленных предложений, в частности, по ипотечным.

Росбанк контролируется французской финансовой группой Societe Generale.

На официальном сайте Росбанка представлены базовые варианты жилищных ссуд. Номер горячей линии: 8 800 200 54 34, обращение по телефону бесплатно по всей России.

Мнение эксперта о Росбанке

В конце мая авторитетное рейтинговое агентство «Эксперт РА» подтвердило высокий рейтинг Росбанка на уровне ruААА со стабильным прогнозом. Высокое доверие обусловлено объективными особенностями банка:

- сильная рыночная позиция и конкурентные кредитные продукты;

- высокое качество активов и корпоративного управления;

- сильная ликвидная позиция;

- реальная возможность получения финансовой поддержки со стороны материнского Societe Generale.

Для обычного клиента все это означает, что опасаться об отзыве лицензии не стоит – вложенные средства не «сгорят», а в вопросе ипотеки можно смело полагаться на Росбанк. Немаловажно и то, что банк участвует во всех программах господдержки заемщиков.

Программы ипотеки Росбанка

Программы ипотеки Росбанка для Москвы и регионов отличаются друг от друга по процентным ставкам, максимальным суммам и другим условиям.

Внимание! Материнский капитал можно использовать при первом взносе по любой ипотеке, он даже снизит обязательный размер такого взноса. Например, в ряде программ стандартный первый взнос установлен в размере 20% от цены квартиры, а с использованием маткапитала – уже 15%.

Ипотека Росбанка на покупку квартиры

Это стандартная ипотечная программа Росбанка. Условия следующие:

Ставка будет меньше при сумме кредита от 5 млн. рублей (Москва и Московская область), от 3 млн. рублей (остальные регионы). Метраж квартиры программой не ограничен.

Ипотека на новостройку

Программа, специально ориентированная для первичного рынка недвижимости. Условия программы:

Если не предоставить банку документы о праве собственности на квартиру или о страховании по истечении 3 лет с даты заключения ипотечного договора, ставка вырастет на 1%. Ставка будет меньше при сумме кредита от 5 млн. рублей (Москва и Московская область), от 3 млн. рублей (остальные регионы).

Льготная новостройка. Господдержка!

Условия льготной ипотеки с господдержкой от Росбанка:

- процентная ставка для зарплатных клиентов Росбанка — 4,69%, для остальных — 4,99% годовых;

- жилье должно быть куплено у юридического лица на первичном рынке (только новостройки);

- вторичное жилье, а также покупка у инвестиционных фондов и управляющих компаний не подойдут;

- величина ипотеки для Москвы, Московской области, СПб и ЛО: от 600 тыс. до 12 млн. рублей;

- сумма кредита для иных регионов: от 300 тыс. до 6 млн. рублей;

- первоначальный взнос от 15% от стоимости жилья;

- срок кредита – от 3 до 25 лет, а заявку нужно подать до 1 июля 2021 года включительно.

Особенность этой ипотечной программы – единственное требование к заемщику состоит в наличии российского гражданства.

Семейная ипотека. Господдержка!

Еще одна ипотечная программа от Росбанка с привлечением средств государственного бюджета. Предназначена только для семей с детьми. Реализация этой программы началась в январе 2020 года.

Кстати! Если в семье родился 3 ребенок – это повод обратиться за единовременной субсидией в 450 тысяч рублей в погашение ипотеки. Понадобится свидетельство о рождении и заявление в свой банк. Деньги перечислять на ипотечный счет напрямую из бюджета.

Условия семейной ипотеки в Росбанке:

- ставка – 3,2% на весь срок кредитования для зарплатных клиентов и 3,5% — для остальных;

- кредит по программе могут взять семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй и последующий ребенок, а все члены семьи имеют российское гражданство;

- первоначальный взнос от 15%, а при рефинансировании учитывается соотношение суммы кредита к цене недвижимости – не более 80%;

- срок кредита – до 25 лет;

- сумма кредита для Москвы, Московской области, СПб и ЛО: от 600 тыс. до 12 млн. рублей;

- величина ипотеки для иных регионов: от 300 тыс. до 6 млн. рублей.

Ипотеку по семейной программе в Росбанке можно взять на покупку квартиры в новостройке, частного дома у застройщика. Вторичное жилье тоже можно приобрести, но только на территории Дальнего Востока. Направить кредитные средства также можно на рефинансирование ранее выданной ипотеки.

В Росбанке можно взять ипотеку даже на собственный частный дом или таунхаус – для этого есть отдельная программа. Условия такие:

- разброс ставок: от 7,59 до 15,34% годовых для зарплатных клиентов, иным заемщикам устанавливается ставка выше;

- первый взнос – от 30% рыночной цены дома;

- срок — до 25 лет;

- сумма кредита для Москвы и Московской области: от 600 тыс. рублей;

- сумма ипотечного кредита для иных регионов: от 300 тыс. рублей.

По этой ипотеке предъявляются особые требования к покупаемой недвижимости. Дом должен быть пригоден для круглогодичного проживания (необходимы подъездная дорога, элетро- и теплоснабжение, канализация). Незарегистрированных капитатльных пристроек быть не должно.

Земля под домом тоже имеет значение – разрешенное использование для ИЖС, дачного строительства или ЛПХ. Категория только «Земли поселений», допустимые ограничения могут быть связаны только с линиями снабжения или с водоохранной зоной.

Ипотека на комнату

Не каждый банк предлагает ипотеку на комнату, ведь это низколиквидная недвижимость. Однако в Росбанке такая программа разработана:

- разброс ставок: от 6,59 до 14,64% годовых для зарплатных клиентов, иным заемщикам устанавливается ставка выше;

- первый взнос – от 25% рыночной цены комнаты;

- срок ипотечного кредитования — до 25 лет;

- минимальная сумма кредита для Москвы и Московской области: от 600 тыс. рублей;

- сумма ипотеки для иных регионов: от 300 тыс. рублей.

В документах на комнату должен быть определен порядок ее использования, а также обязательно соблюсти преимущественное право покупки комнаты иными собственниками квартиры. Это значит, что в банк потребуется предоставить уведомления о преимущественном праве. В любом случае, решение по каждой комнате Росбанк принимает индивидуально.

Ипотека от Росбанка на апартаменты подойдет для желающих приобрести нестандартное жилье. Можно взять деньги под новостройку или вторичный рынок.

Условия по ипотечной программе следующие:

К вторичке предъявляются следующие требования:

- исключительно обособленное помещение, имеющее свои границы, подключенное ко всем центральным коммуникациям;

- подземные этажи не допускаются;

- зарегистрированное в ЕГРН право собственности;

- здание, где расположены апартаменты, не должно быть изношенным более, чем наполовину, быть ниже двух этажей;

- апартаменты в бывших гостиницах, домах отдыха и т.п. Росбанк не кредитует.

Если приобретаются апартаменты в новостройке, то сам объект строительства и застройщик должны быть аккредитованы при Росбанке.

Ипотека под залог имеющейся недвижимости

Для тех, у кого уже есть недвижимость, свободная от залога, Росбанк предлагает такую программу. Актуально, если необходимы деньги на строительство загородного дома.

Условия ипотеки по данной программе:

Залоговая квартира должна иметь отдельную кухню и санузел, а дом, в котором она расположена, не должен быть ветхим или аварийным.

Машиноместо или гараж в ипотеку

Это специальная ипотечная программа, сопутствующая покупке жилья. Отдельно приобрести гараж по этому кредиту не получится.

Условия ипотеки на гараж в Росбанке:

Гараж или машиноместо под эту ипотечную программу должны иметь четкие границы, площадь, кадастровый номер. Обязательна регистрация права собственности в ЕГРН. Росбанк не кредитует покупку гаража или машиноместа в ГСК.

Улучшение жилищных условий

Ипотека на улучшение жилищных условий подойдет собственникам недвижимости, которым стало тесно в имеющейся квартире.

Условия ипотечной программы:

Ставки по этой ипотечной программе достаточно высокие, поэтому Реновар.ру рекомендует в первую очередь обратить внимание на ипотеку с господдержкой: льготную или семейную. Ставки там в два-три раза ниже, но и сумма кредита меньше.

Росбанк предлагает рефинансировать ипотеку клиентам других банков, а также своим клиентам, на следующих условиях:

- процентные ставки варьируются от 5,89 до 13,64% для зарплатных клиентов, для иных заемщиков ставка может быть выше;

- в период перерегистрации залога ставка составит от 6,89 до 14,64%;

- срок кредита до 25 лет;

- сумма кредита для Москвы и Московской области: от 600 тыс. рублей;

- минимальная сумма ипотеки для иных регионов: от 300 тыс. рублей.

Сумма оформляемого кредита не должна превышать 80% от рыночной цены недвижимости, которая будет определена заново оценщиком.

Страхование ипотеки в Росбанке

Обязательно приобретать только один вид страховки – защиту объекта залога, так называемый конструктив. Если мы говорим о строящейся недвижимости, страховка квартиры оформляется по факту окончания всех регистрационных мероприятий в ЕГРН.

От страхования жизни и трудоспособности можно отказаться, но тогда Росбанк увеличит процентную ставку на 1-4 п.п.

В некоторых случаях актуально приобрести титульное страхование, но Росбанк для сохранения процентной ставки его не требует.

Об ипотечном страховании:

— Виды ипотечного страхования;

— Обязательно ли брать страховку;

— Как выбрать страховщика;

— Можно ли отказаться и вернуть деньги обратно.

Как сэкономить на ипотечном страховании

Покупая вторичное жилье, в первые три года я страховала всё: жизнь, здоровье, недвижимость и титул, а покупая новостройку — только жизнь и здоровье.

Застраховать строящуюся квартиру, которая есть только на бумаге, невозможно. Банк потребует этого, только когда дом сдадут в эксплуатацию и вы подпишете акт приема-передачи. Но моя квартира строилась два года, и за это время я досрочно погасила долг. Так что страховать недвижимость мне в тот раз вообще не пришлось.

Титульное страхование для новостройки тоже не понадобилось, ведь застройщик не принесет справку из психдиспансера и не скажет, что в момент продажи не ведал, что творил. То есть лишить меня права владения невозможно.

Мой страховой агент сказал, что, выбрав новостройку, я сэкономила 64% от суммы полного страхования, которое нужно для ипотеки на похожее вторичное жилье.

Но этот способ экономии действует только первые три года. После того как новостройку сдадут в эксплуатацию, кроме жизни, придется страховать квартиру. А по вторичному жилью через три года отпадет страхование титула. В итоге страхование похожих вторички и новостройки будет стоить примерно одинаково.

Соотношение цен на разные виды страхования в составе комплексного, по словам моего агента

Оформить ипотеку на жену

Пол заемщика не влияет на стоимость страховки недвижимости и титула. Однако во многих компаниях застраховать жизнь и здоровье женщины на 30–40% дешевле, чем жизнь и здоровье мужчины. Женщины меньше занимаются физическим трудом и реже подвергаются опасности. Для страховой компании меньше рисков, а значит, полис дешевле.

Покупая квартиру в новостройке, заявки на ипотеку мы с мужем подавали оба. Банк одобрил ипотеку каждому из нас, но оформила в итоге я — страхование моей жизни стоило 7000 руб., а за мужа, который всего на два года старше меня, пришлось бы заплатить 9200 руб.

Завязать с вредными привычками и экстримом

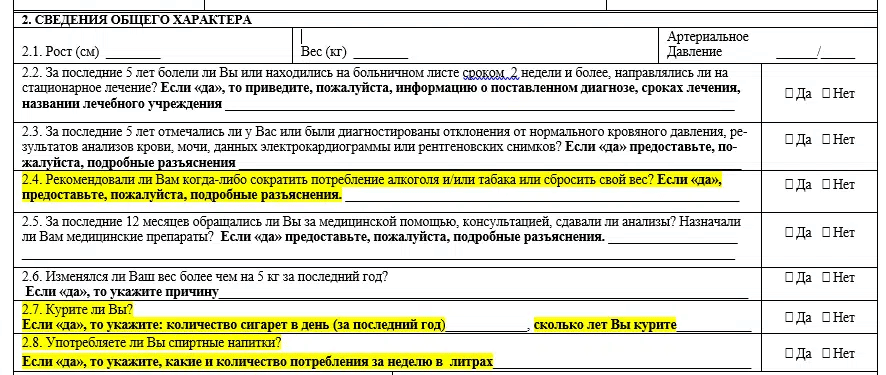

Чтобы рассчитать стоимость полиса, страховые агенты просят заполнить анкету. В ней есть вопросы о вредных привычках и тяге к экстриму.

Мой страховой агент сказал, что, если бы я курила или занималась парашютным спортом, страхование моей жизни стоило бы на 500–700 руб. в год дороже, ведь в этом случае мое здоровье подвергалось бы дополнительным рискам.

Конечно, никто не проверил, честно ли я заполнила анкету. Наверняка кто-то умалчивает и об алкоголизме, и об увлечении бейсджампингом. Но представим, что наступил страховой случай: пьющий человек умер от поражения печени, а бейсджампер сломал позвоночник и стал инвалидом I группы. Страховая компания может отказать в погашении их долгов, потому что заемщики намеренно не предупредили о дополнительных рисках. И суд, скорее всего, будет на стороне страховой компании. А если бы в анкетах были данные об опасных увлечениях, это означало бы, что страховая добровольно приняла риски, а потому обязана выплатить страховую сумму.

Сравнить тарифы в нескольких страховых компаниях

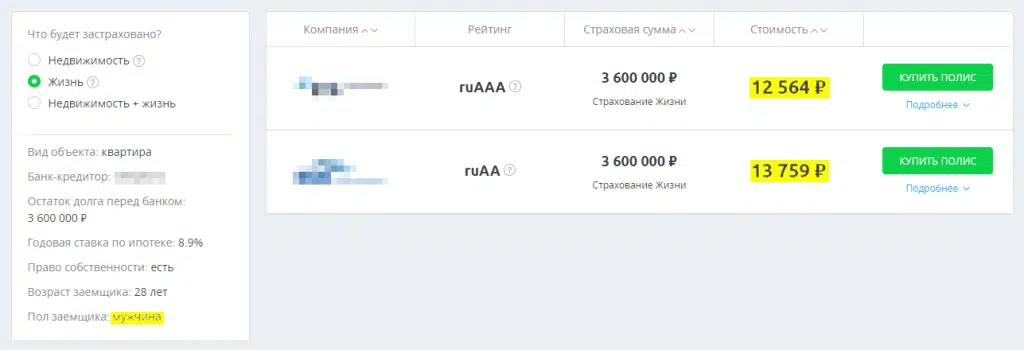

Цена одной и той же страховки в разных компаниях может различаться на 15–20%. В этом я убедилась, когда продлевала свой полис на вторичку через год после получения ипотеки.

В первый год я оформила его в страховой при своем банке. Это условие было обязательным, чтобы не получить +1% к ставке. При долге 3,6 млн руб. страховка обошлась в 27 958 руб. Через год долг был 3,4 млн руб., и та же страховая оценила полис в 23 800 руб.

Я решила оформить новый полис страхования в другой компании. На сайте банка нашла список компаний, которые он аккредитовал, то есть готов принимать их полисы. Я обзвонила все двадцать и сравнила цены. Самую низкую, 19 822 руб., предложили три компании. Я выбрала ту, о которой в интернете были лучшие отзывы. Так я сэкономила примерно 4000 руб.

Важно! Если вы решаете сменить компанию, не забудьте расторгнуть старые договоры страхования. Некоторые договоры могут содержать пункт об автоматическом продлении. В этом случае нужно:

- изучить условия расторжения договора;

- обратиться в страховую компанию и при необходимости оформить заявление об отказе от страховки.

Застраховаться сразу на 3–5 лет

Оформлять страховку на годы вперед неудобно, если вы планируете гасить ипотеку досрочно. Долг уменьшится, а страховые премии уже уплачены. Чтобы пересчитать их и вернуть часть денег, придется собирать справки, писать заявление в страховую и ждать возврата несколько недель.

Но если гасить досрочно вы не планируете, страховка на несколько лет выгодна минимум по двум причинам.

- Скидка. В моем банке мне предложили скидку 20% на страховку, если я оформлю ее сразу на три года. Вместо 83 397 руб. за три года я заплатила бы 66 717 руб. Но у меня не было свободных денег на такой полис, и я отказалась.

- Возможность получить налоговый вычет. На вычет можно рассчитывать, если вы платили налоги с доходов или продажи имущества в тот год, когда купили полис. За страхование квартиры и титула вычет не положен. Зато по статье 219 НК РФ его можно вернуть за страхование жизни и здоровья — но только если страховой договор заключен на срок от пяти лет. Налоговая вернет часть уплаченных налогов в размере 13% от стоимости пятилетнего полиса страхования жизни и здоровья.

Ипотечный калькулятор

На основе выбранной ипотечной программы, с помощью кредитного калькулятора вы сможете рассчитать ежемесячные платежи.

Обязательно ли покупать страховку

По российскому закону обязательно покупать только полис ипотечного страхования, касающийся недвижимости – конструктивных элементов. Жизнь и здоровье страховать не обязательно, но банки применяют финансовые методы, стимулирующие граждан, а именно поднимают ставку по кредиту.

Титульное страхование имеет смысл приобретать, если квартира покупается на вторичном рынке и есть сомнения в юридической чистоте ее истории.

Когда выгодно ипотечное страхование

По моим договорам без страховки ставка выросла бы на 1%. Я подавала заявки на ипотеку в семь банков, и везде было такое условие. В Райффайзен Банке ставка повышалась на 0,5% для заемщиков моложе 45 лет (в 2022 году — на 1%) и на 3,2% для тех, кто старше.

Я открыла ипотечный калькулятор и посчитала, что выгоднее: переплатить по ставке или купить полис.

Мои расчеты при покупке вторичного жилья

Долг: 3 600 000 руб.

Срок кредитования: 360 месяцев.

Ставка 8,9%: 27 708 руб. в месяц, или 344 496 руб. за год.

Ставка 9,9%: 31 327 руб. в месяц, или 375 924 руб. за год.

Переплата за 1% в первый год: 375 924 руб. – 344 496 руб. = 31 428 руб.

Стоимость комплексного ипотечного страхования в первый год: 27 958 руб.

При покупке моей первой недвижимости на вторичном рынке оформление договора страхования квартиры помогло бы мне сэкономить 3470 руб. за первый год. И я решила оформить страховку.

Но в каждом случае надо рассчитывать индивидуально. Например, мою вторую квартиру в новостройке страховать было невыгодно. Я брала в кредит 700 000 руб. на 5 лет под 13% годовых. За лишний процент в первый год переплатила бы 4332 руб., а страхование жизни и здоровья от моего банка стоило 7000 руб. Я застраховалась только ради страховых гарантий.

Как сэкономить на страховании ипотеки

Тарифная ставка на страхования жизни для женского пола, приблизительно на 30% ниже, чем для мужского. Это позволит существенно сэкономить.

Смените страховую компанию и получите скидку

Клиент вправе самостоятельно выбирать страховщика. Мы поможем получить наиболее выгодное предложение от аккредитованной страховой компании и дополнительную скидку до 20% за переход.

Скидка при продлении страхования ипотеки

Просите скидку при продлении страхового полиса. Наша компания лояльна к постоянным клиентам и уже со 2-го года страхования мы предоставляем скидку до 10%!

Где застраховать ипотеку Росбанка

Оставьте заявку на сайте или свяжитесь с нами по номеру

+7 (495) 540-45-75

Предоставим несколько выгодных вариантов от аккредитованных

Росбанком страховых компаний

Полис моментально окажется у Вас на электронной почте

Нам понадобятся

следующие документы:

- Анкету, заполненную в соответствии с установленной формой

- Кредитный договор

- Паспорт страхователя

- Медицинскую справку (если проводится страхование жизни)

Оплатить полис можно удобным для Вас способом:

- На сайте выбранной страховой онлайн

- Наличными курьеру

Выделенный специалист остается на связи для любых возникших

вопросов

Как выбрать страховщика

Закон разрешает страхование в любой компании, имеющей лицензию на эту деятельность. Банки устанавливают дополнительные требования. Как правило, страховая компания должна быть аккредитована при банке – уточнить этот вопрос можно у своего ипотечного менеджера.

Банки предлагают страхование в их аффилированных компаниях (например, ООО СК «Сбербанк страхование жизни» — дочка Сбербанка), однако это не всегда выгодно. Заемщик вправе выбрать для себя наиболее выгодную страховку по собственному усмотрению.

Если наступил страховой случай

При наступлении страхового случая выгодоприобретателем по договору ипотечного страхования, как правило, выступает банк — ему и производится выплата, размер которой не может быть больше страховой суммы. Если возмещение превышает остаток задолженности по кредиту, то разницу суммы выплачивают страхователю.

При наступлении страхового случая при ипотеке нужно оперативно уведомить страховую компанию – по телефону, в онлайн-чате, электронным письмом или лично в офисе. Это самое главное, откладывать уведомление нельзя, иначе в возмещении откажут. После этого нужно будет собрать документы и оформить заявление на страховую выплату. В течение 14 дней страховая начнет возмещение.

Если по факту страхового случая у сторон возникают разногласия, их нужно урегулировать путем переговоров или через суд. С вопросами вы можете обратиться к нашему дежурному юристу – консультации бесплатно!

Продление страховки

Полис страхования ипотеки нужно продлевать ежегодно. Если этого не сделать, банк может применить штрафные санкции в соответствии с законом или договором. Самые серьезные последствия наступают при непродлении обязательного страхования конструктива (самой квартиры) – кредитор потребует досрочного возврата всей суммы по кредиту.

Если отказаться от страховки жизни, банк, скорее всего, повысит ставку по ипотеке. Этот момент должен быть прямо прописан в договоре. Если таких условий нет, то и последствий не будет.

Важно! Если в договоре прописано повышение ставки при отказе от страхования жизни, а возможности продлить его нет, рекомендуем урегулировать этот вопрос с банком в индивидуальном порядке. Возможно, кредитор пойдет заемщику навстречу и не станет повышать стоимость ипотеки – особенно, если есть документы, подтверждающие ухудшение жизненной ситуации.

5 причин обратиться к нам

- Поможем разобраться в требованиях договора ипотечного кредитования к страховому полису

- В течение 1 рабочего дня подберем лучшие предложения от страховых компаний аккредитованных банком

- Подготовим документы нобходимые для страховой компании

- Оформим полис полностью соответствующий требованиям банка

- Окажем содействие в урегулировании вопросов со страховой при наступлении страхового случая

Самостоятельный поиск страховой программы

- Самостоятельное изучение договора и поиск страховой компании соответствующей требованиям банка

- Неправильное оформление документов, выбор невыгодной программы, страхование лишних рисков

- Значительная переплата за страховой полис

- Необходимость приезжать в офис страховой компании для заключения договора

- Самостоятельное решение вопросов со страховой компанией при наступлении страхового случая

Наши услуги бесплатны!

- В первые три года страховать ипотеку на строящееся жилье втрое дешевле, чем на вторичное.

- Лучше оформить ипотеку на женщину— страхование ее жизни в некоторых компаниях на 30–40% дешевле, чем страхование жизни мужчины.

- Нежелательно утаивать вредные привычки и любовь к экстриму, когда заполняете заявку на страхование. Зато, если отказаться от них, страховка выйдет дешевле на 500–700 руб. вгод.

- Если сравнить тарифы нескольких страховых компаний, аккредитованных банком, и выбрать самый дешевый вариант, можно сэкономить до 25%.

Если оформить страховку на три года, можно получить скидку, а если на пять лет — то вернуть 13% от стоимости страхования жизни в виде налогового вычета.

Официальные партнеры страховых компаний

Наша компания является официальным партнером более чем 30 страховых

компаний. Свыше 10 лет мы успешно помогаем клиентам получить нужные им

страховые продукты. Наше предложение сэкономит ваши деньги, а

специалисты – ваше время!

Доверенности страховых компаний

Страхование при ипотеке – гарантия стабильности и защита финансовых обязательств заемщика. Это актуально при долгом сроке ипотеки и нестабильной экономической обстановке в стране.

Клиент имеет возможность самостоятельно определить страховую компанию, а также выбрать банк, предоставляющий максимально выгодные условия кредитования ипотеки. Ипотечное страхование защищает как кредитора, так и клиента, повышает безопасность материального благополучия всех участников сделки.

https://youtube.com/watch?v=Y8zFBzoXPWI%3Ffeature%3Doembed

Отзывы заемщиков Росбанка

Мы подобрали свежие отзывы реальных заемщиков Росбанка.

В сети о Росбанке больше негативных отзывов, связанных с отказом банка снижать процентную ставку по ипотеке после заключения договора. Из положительных моментов клиенты отмечают высокий профессионализм отдельных сотрудников филиалов Росбанка.

В заключение

Выбирая ипотеку, лучше заранее изучить все предложения банков, отобрать 2-3 самых интересных и направить в них онлайн-заявки для формирования персонального предложения. А сравнить стоимость кредитов поможет наш ипотечный калькулятор онлайн.