Одной из мер поддержки граждан, пострадавших в результате пандемии коронавируса в текущем году, стали кредитные каникулы – период, в течение которого заемщики могут отложить исполнение собственных долговых обязательств по погашению потребительских кредитов, ипотеки и кредитных карт без применения каких-либо штрафных санкций. Но чтобы получить на это разрешение, нужно соответствовать ряду требований.

О том, как оформить кредитные каникулы согласно Указу Президента Российской Федерации В. В. Путина в 2020 году, а также о сути нового законодательства мы расскажем в этой статье.

Содержание:

Что говорит закон о кредитных каникулах в 2020 году?

Согласно Федеральному закону от 03.04.2020 года №106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» физические лица, индивидуальные предприниматели и субъекты МСП в отдельных сферах деятельности, заключившие кредитный договор или договор займа, вправе до 30 сентября 2020 года обратиться к кредитору с просьбой о предоставлении отсрочки по исполнению долговых обязательств. Однако основным условием предоставления кредитных каникул заемщику является его соответствие требованием закона.

Кто может получить каникулы по кредитам из-за коронавируса

Взять каникулы можно только при одновременном исполнении следующих требований:

- сумма займа не превышает установленный законом максимальный размер;

- доход заемщика снизился более чем на 30%;

- на момент обращения в отношении кредитного договора не действует льготный период, установленный в соответствии со ст. 6.1-1 ФЗ «О потребительском кредите (займе)».

Вместо приостановления исполнения обязательств индивидуальный предприниматель может попросить кредитора уменьшить размер платежей на время действия льготного периода.

Максимальная длительность каникул – 6 месяцев, однако заемщик вправе самостоятельно определить удобную для себя длительность и начало льготного периода.

В то же время кредитор вправе запросить у клиента документальное подтверждение снижения дохода – на предоставление бумаг заемщику дается 90 дней.

Во время льготного периода не допускается:

- начисление пени, штрафа, неустойки;

- предъявление требований о досрочном исполнении обязательств;

- обращение взыскания на предмет залога или ипотеки.

По окончании каникул сумма начисленных процентов фиксируется как обязательство заемщика, погасить которое необходимо в течение 720 дней равными платежами каждые 30 дней.

Аналогичные правила предоставления льготного периода (с некоторыми отличиями) устанавливаются и для представителей МСП в определенных секторах экономики.

Согласия залогодателя (если им является третье лицо), гаранта или поручителя для изменения условий кредитного договора не требуется.

Как оформить банковские каникулы по кредиту?

Подать заявку на получение кредитных каникул в связи с пандемией COVID-19 можно способом, указанным в кредитном договоре (обычно прописывается предоставление документов кредитору лично или почтой), а также по телефону с номера заемщика, известного банку.

В случае личного обращения к кредитору подать заявление необходимо в письменном виде. В большинстве банков, предоставляющих кредитные каникулы, образец документа выдадут при обращении к соответствующему специалисту компании.

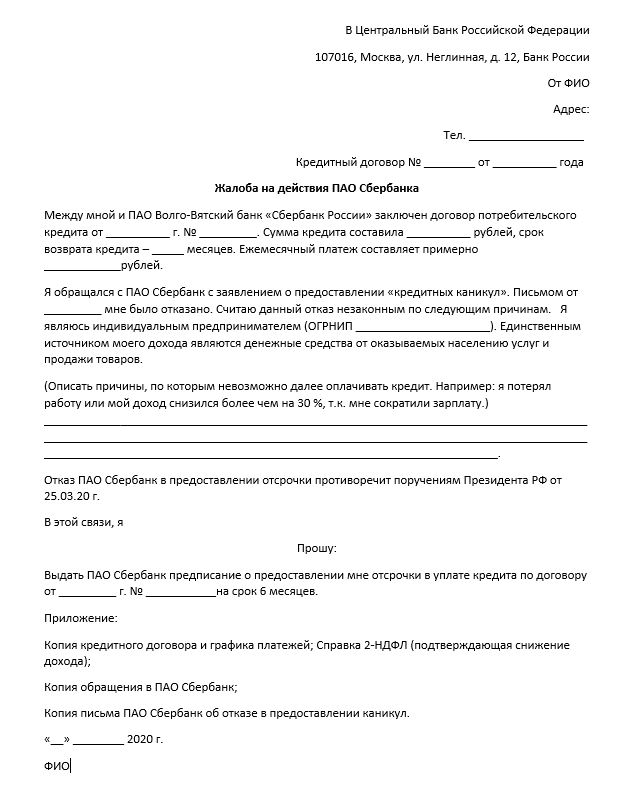

Пример заявления на кредитные каникулы в Сбербанке выглядит так: https://yadi.sk/i/tQQqMFX4UbpD8Q

Специалист по финансам

На рассмотрение заявления кредитору дается пять дней. Сообщить о своем решении заемщику он должен тем же способом, что и была подана заявка.

Какие документы нужны?

Чтобы убедиться в соответствии клиента установленным законом требованиям, банк вправе запросить определенные документы – в соответствующих органах (ФНС, ФОМС, ПФР, ФСС) с согласия заемщика или у него лично. Во втором случае предоставить запрашиваемые документы клиент должен в течение 90 дней, но при наличии уважительных причин этот срок может быть продлен до 120-ти.

В качестве документов, подтверждающих соответствие заемщика требованиям закона, могут выступать:

- справка о доходах и удержанных налогах по форме ФНС за текущий и прошлый год;

- выписка из регистра получателей государственных услуг в сфере занятости населения о регистрации гражданина в качестве безработного;

- листок нетрудоспособности;

- иные документы, свидетельствующие о снижении дохода заемщика.

Также Банк России может дополнить список достаточных для подтверждения соответствия бумаг.

Что делать дальше?

В случае, если решение по кредитным каникулам будет одобрено, условия договора займа будут изменены со дня направления банком заемщику уведомления о принятом решении.

Таким образом, оформить льготный период во время карантина совсем не сложно – достаточно лишь подать заявку в банк любым удобным способом (даже просто по телефону), а документы предоставить чуть позже. Главное при этом – убедиться в соответствии установленным требованиям, и тогда погашение задолженности перед банком можно будет отложить и сконцентрироваться на решении других вопросов.

- Указ Президента: что говорит закон о кредитных каникулах в 2020 году?

- Как оформить банковские каникулы по кредиту?

Вам помогла эта статья? Будем благодарны за оценку:

Одним из способов государственной поддержки граждан во время пандемии коронавируса стали платежные каникулы по кредитам. Теперь заемщики, чей официальный доход из-за карантина снизился более чем на 30%, вправе требовать от банка предоставления отсрочки. В этой статье мы расскажем, как взять ипотечные и кредитные каникулы в связи с распространением COVID-19 в Райффайзенбанке. О том, на каких условиях она предоставляется, читайте ниже.

Есть ли кредитные каникулы в Райффайзенбанке?

Третьего апреля текущего года в силу вступил закон №106-ФЗ, обязывающий банки предоставлять пострадавшим от распространения коронавируса заемщикам – физическим лицам отсрочку платежей по кредитам при условии соблюдения определенных требований. Оформить льготный период можно как по потребительским займам, так и по ипотеке и кредитным картам (в том числе «110 дней без %»).

Кто может получить в банке Райффайзен каникулы по кредитам из-за коронавируса

Основных условий предоставления отсрочки по кредитам заемщикам всего три.

- Официальный доход заемщика снизился более чем на 30% по сравнению с его заработком в 2019 году.

- Отсутствие действующих ипотечных каникул, установленных в рамках 76-ФЗ.

- Соответствие суммы основного долга установленному законом размеру.

Максимальный срок отсрочки по кредиту – 6 месяцев. При желании завершить льготный период можно в любой момент, при этом:

- проценты за период отсрочки начисляются и оплачиваются после его окончания;срок кредитования увеличивается на соответствующее количество месяцев каникул;никакие санкции за невнесение платежей во время льготного периода не устанавливаются.

- проценты за период отсрочки начисляются и оплачиваются после его окончания;

- срок кредитования увеличивается на соответствующее количество месяцев каникул;

- никакие санкции за невнесение платежей во время льготного периода не устанавливаются.

В случае с кредитными картами также подразумевается запрет на совершение расходных операций – оплату покупок, осуществление переводов и снятие наличных.

Как оформить отсрочку платежа по кредиту из-за карантина?

Для оформления отсрочки платежа необходимо только заявление клиента и его паспортные данные. Кроме того, заемщик должен предоставить и подтверждающие снижение дохода документы, но сделать это можно как в день подачи заявки, так и в течение следующих 90 (а при наличии уважительных причин и 120) дней.

Как составить заявление на каникулы в Райффайзенбанке?

Рассматривать заявку банк может до 5 дней, после чего клиенту будет направлено уведомление о принятом решении способом, указанным в кредитном договоре. В случае принятия положительного решения кредитные каникулы наступят с даты, указанной в заявлении, или даты согласования отсрочки.

В заключение стоит отметить, что в банке также представлена собственная программа реструктуризации. Таким образом, если наступило постоянное или временное снижение платежеспособности, но требованиям ФЗ №106 клиент не соответствует, банк может пойти навстречу заемщику и предоставить ему отсрочку или снижение суммы платежа в рамках вышеупомянутой программы. Однако рассмотрение заявления в таком случае может занять до 30 дней, поэтому подавать заявку в таком случае рекомендуется заранее, не дожидаясь образования просрочки.

- Есть ли кредитные каникулы в Райффайзенбанке?

- Кто может получить в банке Райффайзен каникулы по кредитам из-за коронавируса: условия предоставления

- Как оформить отсрочку платежа по кредиту из-за карантина?

Текущая ситуация, связанная с пандемией коронавируса, оказалась непростой для большинства людей – многие потеряли часть дохода, а то и работу вовсе, поэтому оплачивать регулярные платежи стало гораздо сложнее. В связи с этим правительство разработало ряд мер, направленных на поддержание пострадавших от распространения COVID-19 заемщиков – обязало кредиторов предоставлять таким гражданам отсрочку платежа. В этой статье речь пойдет о том, как оформить кредитные каникулы в Кредит Европа Банке – что для этого нужно и как правильно подать заявку, мы сегодня и поговорим.

Есть ли кредитные каникулы в Кредит Европа Банке?

Согласно ФЗ №106 от 03.04.2020 года заемщики, чей официальный доход в связи с эпидемией снизился более чем на 30%, вправе рассчитывать на получение отсрочки до 6 месяцев по ипотечным, потребительским займам и кредитным картам.

Кто может получить в Европа Банке каникулы по кредитам из-за коронавируса

Льготный период в рамках вышеупомянутого закона предоставляется заемщикам при одновременном соблюдении следующих условий.

- Официально подтвержденный доход заемщика уменьшился на 30% и более.

- В отношении кредита нет никакой другой действующей отсрочки.

- Размер ссуды не превышает установленных законом рамок.

Если хотя бы одно из перечисленных условий не выполнено, то вместо отсрочки в связи с коронавирусом можно воспользоваться услугой реструктуризации кредита.

Для оформления каникул по кредитам вместе с заявлением банку необходимо передать паспорт и подтверждающие снижение дохода документы. В качестве таких бумаг могут выступать:

- справках о доходах и удержанных суммах налога по форме ФНС;

- выписка из ЦЗН о постановке клиента на учет в качестве безработного;

- листок нетрудоспособности на срок от 1 месяца;

- другие документы, свидетельствующие о снижении заработка.

Как составить заявление на каникулы в Кредит Европа Банке?

В заявлении на отсрочку платежа по кредиту должны быть указаны:

- ФИО клиента полностью;

- дата рождения;

- паспортные данные;

- СНИЛС;

- ИНН;

- номер и дата оформления кредитного договора;

- желаемые даты начала и окончания каникул (продолжительностью до 6 месяцев);

- среднемесячный доход в прошлом и текущем году.

Крайне важно верно составить заявление, в противном случае банк не сможет его рассмотреть, и клиенту придется подавать требование повторно.

Передать заполненное и подписанное требование специалистам можно:

- в ближайшем отделении банка;

- почтой России по адресу: 129090, г. Москва, Олимпийский проспект, д. 14 с обязательным приложением ксерокопии страницы паспорта с фотографией.

В течение пяти календарных дней с момента получения заявления банк направит клиенту уведомление о принятом решении.

В случае положительного решения заемщику необходимо предоставить в банк документы, подтверждающие уменьшение дохода – на это у него есть 90 дней. Но если срок будет пропущен, или заявленные сведения окажутся недействительными, банк отменит льготные платежи, неоплаченные суммы по графику погашения кредита выставит на просрочку и начислит на них проценты, пени и штрафы за пользование займом.

https://youtube.com/watch?v=bkheBd9SwoY

- Есть ли кредитные каникулы в Кредит Европа Банке?

- Кто может получить в Европа Банке каникулы по кредитам из-за коронавируса: условия предоставления

- Как оформить отсрочку платежа по кредиту из-за карантина?

Иногда даже самые дальновидные и ответственные клиенты попадают в сложную финансовую ситуацию, из-за чего они не в состоянии обслуживать свои обязательства перед кредиторами. Особенно это актуально в кризисные времена. Как добиться отсрочки в погашении долга? Спросите вы. Рассказываем.

Сейчас как раз один из таких периодов потрясений: неопределенность в экономике пока только нарастает, и нет никаких сигналов, что дела вскоре пойдут на лад. А значит, информация о том, какие доступны возможности, чтобы оформить ссудные каникулы, может пригодиться каждому плательщику кредитов в любой момент. Ведь отсрочка погашения спасет от множества неприятностей:

- Дополнительных выплат из-за начисления пеней и штрафов за просрочку;

- Прекращения кредитования — в случае неуплаты банк имеет право расторгнуть договор и, при его наличии, изъять залог в обеспечение кредита;

- Проблем в общении с коллекторами или судебными приставами;

- Судебных процессов, где под микроскопом рассматриваются личные обстоятельства жизни заемщика, о чем станет известно близким, друзьям, руководству и коллегам;

- Банкротства;

- Невозможности получения новых займов в течение длительного времени по причине испорченной репутации заемщика.

Стоит помнить: чтобы избежать всех этих трудностей, о приостановке платежей надо позаботиться заблаговременно. Если вы понимаете, что денег на своевременное внесение платежа у вас не будет, обращайтесь в банк как можно раньше — желательно за неделю или даже более, чтобы:

- узнать, какие виды каникул по кредиту вам подходят,

- при необходимости — успеть собрать и оформить нужный пакет документов,

- подать заявление о приостановке выплат по выбранной программе,

- получить положительное решение.

Какие варианты отсрочки платежа доступны для россиян в 2023 году

Способ поддержки придется выбирать в зависимости от:

- вида кредита,

- его суммы,

- условий заключенного договора,

- необходимой длительности паузы по выплатам,

- а также специфики самого кредитора.

Сейчас заемщикам доступны такие варианты как:

- пропуск платежа; предоставляется обычно на месяц;

- отпуск по кредиту по собственной программе банка — зависит от условий банка, как правило, дается на 3-6 месяцев;

- ипотечные каникулы, доступные для держателей этого вида кредитов. Они доступны благодаря федеральному закону №76-ФЗ, одобренного в 2019 году. Доступны на срок от 1 до 6 месяцев;

- кредитные каникулы с господдержкой в рамках 106-ФЗ, обновленная редакция которого действует с 9 марта 2022 года. Также оформляются на период от месяца до полугода.

Остановимся подробнее на каждом из способов поддержки плательщиков, попавших в сложные жизненные обстоятельства.

Что делать, если нужна отсрочка в месяц или даже меньше

Предположим, ситуация в целом стабильная, но предвидится финансовый разрыв в доходах. Любой из указанных выше вариантов предоставляет возможность отсрочки в месяц. Но для каникул — кредитных или ипотечных, это минимальный срок. Но для предоставления льготного периода нужны:

- основания — описанные в законе или правилах кредитора;

- документальные подтверждения;

- действуют ограничения по лимитам.

С учетом этого, бессмысленно «городить огород». К тому же, если ситуация ухудшится, льготный период длиной в полгода еще может пригодиться. Поэтому прежде всего, по возможности, стоит рассмотреть такой вариант, как «пропуск платежа».

В каких случаях имеет смысл активировать услугу «пропуск платежа»

Специфика этой меры в том, что «заморозка» предоставляется обычно именно на один месяц. Такую паузу, соответственно, имеет смысл использовать, если возникли недолговременные денежные затруднения, например:

- задерживается выплата гонорара у фрилансера;

- человек меняет работу, из-за чего случились перебои с поступлением доходов;

- возникли непредвиденные срочные расходы в связи с болезнью близких, ремонтом, заменой дорогостоящей бытовой техники.

Часто такая возможность отсрочки уже «зашита» в положения кредитного договора. Например, Росбанк, в портфеле которого весомое место занимают автокредиты, по этой категории ссуд услугу «пропуск платежа» предоставляет, а по другим видам займов — нет.

Можно ли получить кратковременную отсрочку, если в договоре она не предусмотрена

Даже в таком случае, если понадобился именно короткий перерыв в выплатах, стоит уточнить у специалистов вашего банка-кредитора, какие доступны варианты поддержки.

Сейчас некоторые кредитные организации позволяют клиентам оформить кратковременную отсрочку платежа, даже если такого пункта нет в кредитном договоре. Правда, они за это берут дополнительную плату.

В числе тех, кто таким способом демонстрирует лояльность клиентам — Почта-банк. Там предоставляют услугу «Пропускаю платеж».

В рамках подключенного пакета «Все под контролем», опцией можно воспользоваться дважды в год, то есть раз в полугодие, в период действия кредитного соглашения.

Активируется такая отсрочка по мере необходимости, но до момента наступления очередного платежа.

У клиента, оформившего пакет, есть возможность включить услугу самостоятельно в личном кабинете. В остальных случаях за активацию пропуска платежа взимается комиссия по тарифам банка.

Сумму, в случае дистанционного обращения в банк, сообщит специалист службы онлайн-поддержки. Эксперты советуют не тянуть до последнего, а связаться с Почта-банком заблаговременно — желательно за неделю до времени «Ч».

Важно иметь в виду:

- подключить подобную услугу кредитная организация позволяет только качественным заемщикам. В тарифах Почта-банка четко прописано, что подключение в рамках пакета «Все под контролем» возможно, если в течение 180 дней просрочек не было или была допущена однократная несвоевременная оплата сроком не более 30 дней.

- на момент обращения за услугой по договору должен быть внесен как минимум один платеж.

- у клиента могут уточнить причину пропуска платежа. Среди уважительных обстоятельств может быть, например, физическая невозможность внесения средств на счет — в том числе из-за отсутствия в РФ.

В Росбанке предусмотрена подобная же возможность, правда только для подключения платного сервисного пакета по управлению автокредитом. В нем, помимо пропуска платежа, прописаны:

- опция «поменять дату внесения платежа»,

- возможность снижения платежа,

- оформления льготного периода на 3 месяца.

Таким образом, в случае возникновения кратковременных затруднений, пропуск может и не потребоваться — достаточно перенести дату. Но за все хорошее приходится платить. В частности, такой пакет услуг в Росбанке обойдется в 5 тыс. рублей.

В ВТБ заемщик имеет право пропустить ближайший платеж по кредиту наличными или автокредиту, для этого нужно обратиться в банк за 3 или 5 дней соответственно. По ипотеке или кредитным картам услугу не предоставляют.

Как взять отсрочку платежа по кредиту до полугода

Для этого подойдут остальные перечисленные программы. Но стоит помнить, что отсрочку на 6 месяцев можно затребовать только:

- По кредитным каникулам с господдержкой;

- По ипотечным каникулам по федеральному закону.

Срок действия льготного периода в обоих случаях может быть установлен на усмотрение клиента в диапазоне от 1 до 6 месяцев.

А вот что касается собственных банковских программ поддержки клиентов под названием «кредитные каникулы», срок льготного периода определяет финансовая организация. Он может быть длиной в 6 месяцев, но часто банк ограничивает условия тремя платежами.

Что попадает под определение «кредитные каникулы»

Мера поддержки заемщиков, в рамках которой ежемесячный платеж равен нулю в течение согласованного с банком льготного периода времени, называется кредитные каникулы. В этот период:

- не взимаются и не начисляются новые пени или штрафы,

- нарастают проценты по кредиту в соответствии с правилами, установленными Банком России, в зависимости от вида кредита,

- удлиняется общий срок жизни займа — на длительность «отпуска» и срок погашения набежавших процентов.

В случае оформления кредитных каникул остаются неизменными:

- Размер регулярного платежа — он зафиксирован в кредитном договоре:

- Процентная ставка — также определена условиями соглашения между клиентом и банком.

Все тонкости применения госпрограммы можно найти на сайте ЦБ РФ.

Банки, как правило, позволяют своим клиентам отсрочить платежи по кредитам.

Вариантов отсрочки много. Это: разовый пропуск платежа, перенесение даты его внесения, кредитные каникулы по закону и по собственной программе банка, каникулы по ипотеке. Можно даже получить реструктуризацию кредита, когда платеж снизится, но одновременно и увеличится срок кредитования. Правда, как правило все эти услуги в банках платные. Кроме, пожалуй, каникул, которые прописаны в законе.

В какие сроки можно оформить кредитные каникулы по 106-ФЗ

Мера не бессрочная. Требование о предоставлении отсрочки необходимо направить кредитору не позднее 30 сентября.

Сам кредит должен быть оформлен не позднее 1 марта 2022 года. Для плательщиков «длинных» кредитов, таких как автозаймы или ипотека, часто актуален еще один вопрос: можно ли оформить кредитные каникулы повторно в 2022 году, если уже брал их в 2020.

Подоплека в том, что 106-ФЗ, принятый в 2020 году, предусматривал, что такой механизм будет применен однократно. Но действующая редакция закона на этот счет однозначна: повторное оформление разрешено.

Кто решает, на каких условиях предоставить кредитные каникулы по 106-ФЗ

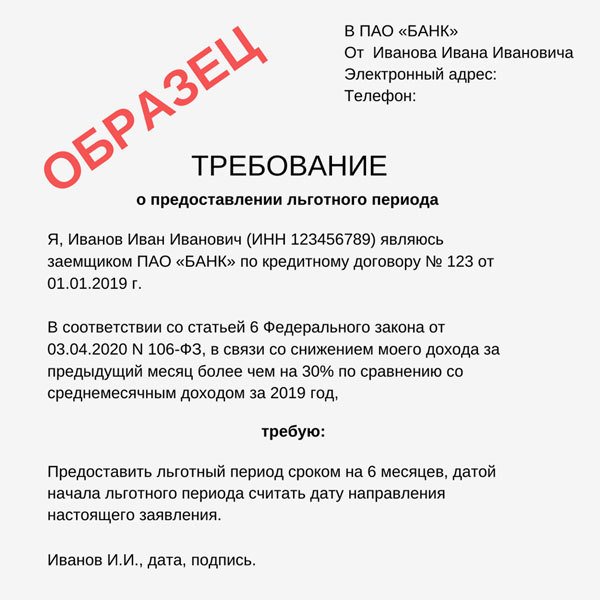

В своем требовании заемщик указывает:

- Период оформления льготы,

- Дату начала отсрочки,

- Хочет ли он полностью приостановить платежи или готов вносить часть суммы, чтобы не копить долги.

Если таких указаний в заявлении нет, банк полностью приостановит платежи на полгода.

В чем преимущество кредитных каникул перед реструктуризацией кредита

Кардинальное отличие в том, что в случае оформления кредитного отпуска персональная кредитная история заемщика остается «незапятнанной». Если, конечно, до начала льготного периода он не успел уйти в просрочку.

Пометка «кредитные каникулы» в личном кредитном досье субъекта обязательно будет внесена, но на его финансовой репутации этот факт негативно не отразится. На этом настаивает регулятор финансового рынка — Центробанк РФ.

Кредитные каникулы бывают:

- По 106-ФЗ,

- По внутренним программам банков.

В чем отличие государственных от внутрибанковских кредитных каникул

Первый, и наиболее принципиальный момент: в большинстве банков в принципе откажут нерадивому заемщику в предоставлении кредитных каникул по собственным программам. В этом случае остается надеяться только на господдержку по 106-ФЗ.

Банки особо подчеркивают эти обстоятельства на своих страницах официальных сайтов, посвященных кредитным каникулам. Например, как указывает ВТБ в аннотации к программе собственных кредитных каникул, просрочек у заемщика быть не должно.

Имейте в виду: как правило, при обращении за различными услугами банки проверяют кредитную историю, и если у вас нет неоплаченных долгов в данном банке, но возникли проблемы с другими кредиторами, это может быть принято во внимание при рассмотрении заявки.

Так, на странице, где указаны условия кредитных каникул по собственной программе Альфа-Банка черным по белому написано: просрочек у клиента не должно быть нигде.

А вот согласно положениям 106-ФЗ, заемщик отправляет кредитору требование о предоставлении льготного периода, и, независимо от наличия просрочки, при соответствии всем условиям, ему не имеют права отказать.

- по видам кредитов: ипотека, оформленная на жилую недвижимость; потребительский кредит (заем наличными); кредитная карта; автокредит;

- по суммам — лимит установлен для каждого вида платежа, а в случае ипотеки — с учетом территориального признака. Максимум — 6 млн рублей для Москвы;

- по причинам предоставления отсрочки — ухудшение финансового положения на 30%, длительная болезнь — не менее 1 месяца подряд, потеря работы и дохода;

- по наличию документов, подтверждающих ухудшение финансового состояния заемщика.

Второе отличие — срок оформления кредита. По 106-ФЗ рассматриваются только договора, заключенные до 1 марта 2022 года.

И, наконец, третья существенная разница между программой 106-ФЗ и внутренними банковскими с тем же названием: по длине льготного периода. В законе четко сказано, что по любому виду кредита можно получить «государственную» отсрочку на полгода.

В правилах, которые устанавливают банки, все иначе. Так, ВТБ предлагает свои каникулы на следующих условиях:

- по кредиту наличными: на 1 месяц без ограничения суммы, на 3 месяца, если сумма не превышает 300 тыс. рублей. Там еще масса условий: по срокам (подключение не чаще раз в полугодие), дате оформления и окончания договоров и т.д.;

- по ипотеке: условия аналогичны тем, что прописаны в 106-ФЗ, но при отсутствии просрочек;

- по автокредиту: до 6 месяцев, но при сумме договора не более 300 тыс. рублей для беззалогового и 700 тыс. для залогового займа. Кредитные каникулы не дадут, если клиент уже пользовался отсрочкой на 1 месяц на сроке менее 2 месяцев до текущего обращения;

- по кредитным картам: программа в целом скопирована с государственной, за исключением того, что ВТБ не подвергает заморозке кредитный лимит на время действия отсрочки.

На сайте ВТБ описана процедура: телефон, по которому надо предупредить о своем желании оформить кредитные каникулы по 106-ФЗ, и электронные адреса, по которым отправлять копии документов, приведены варианты справок и выписок, которые принимает банк.

Как получить отсрочку по кредиту в Сбербанке

Но далеко не все банки так подробно расписывают условия своих программ для клиентов. К примеру, крупнейший банк страны — Сбер (который также является бессменным лидером в выдаче ипотеки) в основном ограничивается общедоступной информацией о том, что такое госпрограмма.

Для подключения услуги кредитные каникулы по 106-ФЗ в Сбербанке советуют:

- Воспользоваться Web-версией приложения. Информация доступна в разделе «Финансовые трудности». Там клиент увидит, есть ли у него задолженности.

- Обратиться в офис банка, где специалисты подскажут, что делать дальше.

- Набрать номер горячей линии 8 800 200 8 200. В этом случае заемщику предстоит затем предоставить подтверждающие факт ухудшения его финансового положения справки. Сделать это можно либо онлайн, либо в отделении.

В качестве причины обращения смело называйте «оформление отсрочки по 106-ФЗ». Информация о том, какие документы вам нужны, частично доступна на сайте. Стоит уточнить в банке, какой пакет собирать именно в вашем случае. Банки отводят на проверку документов 5 дней, и если не подать полный пакет, заявление, скорее всего, «завернут».

Заявление на кредитные каникулы в Сбербанке

Для клиентов, займы, которые не проходят по условиям госпрограммы, в банке предлагают поставить кредит на паузу воспользовавшись собственными программами реструктуризации, предложенными Сбером.

Конкретики на сайте мало. Банк просто обещает решить проблему любого клиента, в том числе — предложить программы и с оформлением льготного периода, то есть некий эквивалент каникул по кредиту. Стоит уточнить, как отразится данная реструктуризация на кредитном рейтинге заемщика.

Из плюсов — Сбер выражает готовность пойти навстречу даже в случае, если финансовые условия заемщика не ухудшились. Это принципиальный вопрос: ведь неизменный доход клиента вовсе не означает, что все благополучно у других членов семьи, и соответственно — в их общем бюджете.

Также банк предлагает послабления тем категориям заемщиков, которые «обделены вниманием» 106-ФЗ, включая граждан, призванных в армию или беременных женщин.

Как будет выглядеть новый график платежей после кредитных каникул

В принципе неважно, воспользовались вы каникулами по собственной программе кредитной организации или госпрограмме, ведь условия начисления платежей прописаны в законе и инструкциях ЦБ.

Поскольку заемщик имеет право выйти из льготного периода досрочно, график он получит по окончании отсрочки. В месяцы, когда выплаты не проводились, строки платежей окажутся ожидаемо пустыми.

Допустим, вы пропустили 5 месяцев, оформив полную отсрочку. В конце графика появятся дополнительные строчки. Но их количество может не совпадать с тем, сколько месяцев отсрочки вы брали.

Поскольку размер платежа остается неизменным, проценты посчитают согласно условиям договора ипотеки, в остальных случаях — по установкам ЦБ — как две трети среднерыночной взвешенной ставки.

В случае наличия к ним приплюсуют и возникшие пени и штрафы. Так что может оказаться, что пятый платеж будет меньше предыдущих, а может понадобиться и более длительный период времени.

Можно ли взять кредитные каникулы в микрозаймах

Такой вид поддержки как кредитные каникулы по 106-ФЗ предоставляется как для заемщиков, оформивших ссуду в банке, так и для клиентов микрофинансовых организаций (МФО).

Относительно требований к их оформлению, в микрозаймах все аналогично процедуре, описанной для банков: те же условия, сроки и лимиты.

Подпадают ли под условия 106-ФЗ рассрочки платежей

Вопрос не такой уж и праздный. Так, знакомые всем pos-кредиты — то есть экспресс-займы, оформляемые при покупке товаров в магазинах, в перечень не входят.

Но если внимательно присмотреться к условиям рассрочки, оформленной в торговом зале, обычно выясняется, что у вас на руках — тот же самый потребительский кредит. Это справедливо и по отношению к карте рассрочки «Халва», которую выдает Совкомбанк.

В любом случае, чтобы уточнить статус ссуды, стоит поднять свой кредитный договор, а в случае, если такой возможности нет, обсудить возможность получения льготы с кредитором.

Ипотечные каникулы

Еще один вид отсрочки, доступный исключительно ипотечным заемщикам. Условия по 353-ФЗ:

- Льготный период от 1 до 6 месяцев;

- Предоставляется 1 раз за время действия соглашения по кредиту;

- Доступны в любой момент по выбору клиента;

- Сумма, вне зависимости от территории, где расположен объект жилой недвижимости — до 15 млн рублей;

- Заявка подается в виде требования;

- Проценты в период паузы продолжают начисляться;

- Жилье должно быть единственным в собственности у заемщика и созаемщиков по кредиту.

Стоит помнить, что можно в рамках одного договора оформить и ипотечные каникулы, и кредитные каникулы по ипотеке. Но они не могут совпадать по времени.

Таким образом, в текущий кризис клиентам доступно довольно много вариантов поддержки с предоставлением паузы по выплатам кредитов. Но не все банки настолько лояльны к своим заемщикам, чтобы реструктурировать кредиты даже в случае видимого финансового благополучия.

На этот случай стоит помнить, что проценты по кредитным продуктам снижаются вслед за ключевой ставкой Центробанка, а это значит, что становится доступнее такая нереальная по весне 2022 года услуга, как рефинансирование кредитов.

Возникли нерешаемые разногласия с кредитором? Банк отказывает вам в отсрочке по кредиту и в праве на каникулы? С вас требуют непонятных справок и обещаний «на крови»? Обращайтесь за поддержкой к нашим юристам.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Февральский шок в экономике запустил долгосрочные кризисные явления. И привел к тому, что многие россияне, задолжавшие банкам, оказались гораздо менее платежеспособными, чем они рассчитывали, когда «набирали» свои кредиты. В последние месяцы некоторые граждане частично потеряли доход, а кто-то и вовсе лишился работы.

И перспективы восстановления финансового благополучия пока неочевидны. Среди прочих мер, которые предложило правительство РФ в рамках предложений по поддержке населения, стал доступны и кредитные каникулы по кредитной карте.

Что такое услуга «кредитные каникулы»

Если в более спокойные времена решение о том, помогать ли заемщику выпутаться из сложной финансовой ситуации или взыскивать долг принудительно, остается за кредитными организациями, то сейчас, как и во время кризиса 2020 года, вызванного локдауном, власти не стали пускать дело на самотек. Принимаются меры, чтобы не допустить волны дефолтов по кредитам и массового банкротства населения.

Заемщики, неспособные в полном объеме гасить обязательства перед кредиторами, могут рассчитывать на поддержку со стороны:

- государства, которое запустило кредитные каникулы 2022 года;

- кредитных организаций, предлагающих собственные программы поддержки, в том числе — предоставляющих отсрочки платежей.

Это подключение льготного периода, в течение которого заемщик имеет право временно не обслуживать выданные ему до начала марта текущего года долги перед кредитными и микрофинансовыми организациями.

В начале марта 2022 года документ в Госдуме доработали, и сейчас действует обновленная редакция закона. Льготой можно воспользоваться однократно. Но если в 2020 году клиент уже обращались в банк за отсрочкой, по этому же кредитному договору он теперь снова имеет право на каникулы.

Как и в предыдущий кризис, банки законодательно обязаны предоставлять клиентам отсрочки по кредитам на основании документов, доказывающих факт ухудшения финансового положения.

Кредитор на этот период лишается прав:

- начислять штрафы и пени по кредиту;

- пытаться взыскивать задолженность;

- вносить «негативные» записи в кредитную историю заемщика.

Взятая плательщиком «пауза» в рамках 106-ФЗ не трактуется законом как просрочка. На этот счет существуют специальные разъяснения Банка России.

Однако же пометка об оформлении каникул по кредиту появится в кредитном досье субъекта, так что любой, кто получит к нему доступ, ее там обнаружит и поймет, что у гражданина возникли финансовые трудности.

На практике это означает, что заемщику, не справляющемуся с долгом по кредитке, вряд ли банк доверит заем на значительную сумму по рыночной ставке.

В какие сроки можно получить кредитные каникулы по программе господдержки

С 5 марта по 30 сентября 2022 года заемщик имеет право обратиться к своему кредитору с требованием о предоставлении отсрочки платежа по каждому из четырех видов кредитных договоров, оформленных до 1 марта текущего года.

- кредиты на автотранспортные средства;

- ипотечные займы;

- задолженность по кредитным картам;

- банковские ссуды — они же потребительские кредиты или кредиты наличными.

На какой период и на каких условиях предоставляется отсрочка по внесению платежей по 106-ФЗ

Антикризисная мера может применяться на срок от 1 до 6 месяцев. С учетом этих ограничений, длительность действия льготы устанавливает заемщик.

Кредитные каникулы можно оформить:

- частичные — то есть на период до полугода можно уменьшить платежи до уровня, который снизит нагрузку на бюджет заемщика до комфортного уровня;

- полные — пока действует отсрочка, платежи будут «обнуляться».

У обоих этих видов отсрочки есть преимущества.

- Полное освобождение от платежей позволит поддержать заемщика и его семью в ситуации потери работы или резкого падения доходов.

- Частичные каникулы выгоднее в долгосрочной перспективе.

Дело в том, что льгота вовсе «не бесплатная». Во время действия каникул по кредиту будут начисляться проценты в соответствии с положениями подписанного с банком кредитного договора.

Это означает, что из-за отсрочки вырастет как срок выплаты кредита, так и сумма, которую придется внести, чтобы закрыть обязательства перед кредитором. В зависимости от выбранных заемщиком условий, банк автоматически пересчитает эти показатели.

Размер регулярного ежемесячного платежа не изменится. А новый срок выплат будет рассчитан таким образом, чтобы клиент погасил и сумму долга, и все накопленные, но неоплаченные проценты.

106-ФЗ позволяет прекратить «отдых» и досрочно вернуться в график платежей. По этой причине новый график платежей банк, как правило, присылает по окончании каникул.

По какой ставке будут начислять проценты во время кредитных каникул по кредитке

В случае с кредитной картой, условия начисления и выплат фиксированные, они установлены Центральным банком и обязательны к исполнению для каждой кредитной организации.

Регулятор предусмотрел для «кредитного отпуска» специальную льготную ставку по кредитным картам и потребительским кредитам:

- Ставка утверждена в размере 2/3 от среднерыночной по аналогичным видам займов/ кредитов;

- Банк России пересчитывает показатель ежеквартально;

- Банк-кредитор использует в расчетах показатель, актуальный на дату направления ему заемщиком требования об оформлении отсрочки платежей.

Какова схема начисления процентов за время отсрочки по 106-ФЗ

Схема выплат в данном случае также регламентирована. По кредитным картам эмитент будет списывать проценты, накопленные за льготный период, в течение 24 месяцев, причем равными ежемесячными платежами, первый из которых нужно внести спустя 30 дней по истечении льготного периода.

Это вовсе не означает, что выплаты необходимо растянуть на два года. По желанию заемщика кредитные средства по карте можно внести в любое время в полном объеме, чтобы не платить банку «лишние» проценты на остаток долга.

Вы не запутаетесь в процентах и сроках, если после оформления льготного периода запросите у банка-кредитора обновленный график платежей.

По кредитной карте в 2022 году тоже можно получить кредитные каникулы

Правда, банк предоставит каникулы «по закону» или по госпрограмме только физическим лицам при сумме кредитного лимита в 100 тыс. рублей. Но в большинстве кредитных организаций доступны и каникулы по собственным программам банков. Что лучше? Сказать однозначно нельзя. Внимательно изучайте условия предлагаемых рассрочек.

С какими ограничениями можно столкнуться, оформляя отсрочку по кредитной карте по 106-ФЗ

Банковская «самодеятельность» при реализации мер господдержки плательщиков не допускается и относительно размеров займов.

Установленные максимальные лимиты по каждой категории кредитов, подпадающих под условия 106-ФЗ, прописаны в постановлении правительства № 352 от 12 марта 2022 года. Для кредитных карт, утвержденный показатель не должен превышать 100 тысяч рублей.

Таким образом, банк отклонит заявку на оформление каникул:

- если лимит по кредитке превышает 100 тыс. рублей,

- когда нет документального подтверждения ухудшения финансовых реалий, на которые ссылается заемщик.

Каким категориям клиентов предоставляют отсрочку по кредитным картам в рамках господдержки

В целом положения закона о Центральном банке по оформлению кредитных каникул распространяются на граждан, самозанятых, индивидуальных предпринимателей (ИП) и даже некоторых представителей малого и среднего бизнеса. Но услуга отсрочки конкретно по кредитной карте доступна только для физических лиц.

Как подтвердить проблемы с финансами для получения льготного периода

Информация о том, как подтвердить снижение дохода заемщика, чтобы обращение за кредитными каникулами по 106-ФЗ было одобрено кредитором, размещена на официальном портале Банка России. Там же доступны и иные сведения о порядке применения 106-ФЗ в 2022 году.

Поскольку каникулы по кредитке оформляются только для физлиц, то здесь разночтений быть не может. Льгота положена:

- в случае потери работы — увольнения по инициативе работодателя, необходимо предоставить в банк справку о постановке на учет в качестве безработного;

- для подтверждения такого основания, как снижение дохода на 30% и более, можно принести справку за 2021-2022 годы, выданные по месту работы;

- еще одно условие предоставления отсрочки — длительная потеря трудоспособности. Это может быть болезнь или декретный отпуск по уходу за ребенком. Подтверждается соответствующим документом.

Из описанных условий очевидно, что льготы по 106-ФЗ доступны лишь для части заемщиков — физлиц. За время действия обновленного закона, участники финансового рынка не раз высказывались за увеличение предельных лимитов, но пока такое решение не принято.

Возможно, правительство и монетарные власти прислушаются к мнению защитников прав трудящихся из Международной Конфедерации обществ потребителей (КонфОП), которые в начале июня текущего года обратились в Центробанк с предложением смягчить условия, чтобы под действие закона подпадали как можно больше граждан.

В обращении к ЦБ КонфОП призывает рассматривать в качестве условий предоставления льготной поддержки:

- Снижение совокупного дохода семьи, а не только непосредственного заемщика. Это позволит избежать ситуаций, когда заработки плательщика кредита не упали или снизились незначительно, но его супруг или супруга потеряли работу, в результате платить большой кредит им не по силам.

- Появление в семье новых иждивенцев.

- Достижение в 70%-ного уровня долговой нагрузки на заемщика, даже если снижение его доходов меньше установленных значений в 30%. Будем надеяться, что эта мера найдет отклик в Центробанке, который ратует за то, чтобы предельно допустимая кредитная нагрузка на физлицо составляла не более 50%.

С июля ЦБ РФ собирался даже ввести в этой связи некоторые количественные ограничения для банков. Но, по-видимому, пока эта мера реализована не будет. Да и сами клиенты сейчас менее активно обращаются за кредитами.

Также профсоюзные деятели предлагают нарастить предельные лимиты по попавшим под действие 106-ФЗ кредитным продуктам, чтобы господдержкой воспользовались как можно больше заемщиков, в кризис столкнувшихся с жизненными проблемами.

Еще одна дельная идея, высказанная КонфОП — ориентироваться в принятии решения не на изначальную сумму займа, а на текущий остаток по долгу.

Что в данном случае означает лимит по кредитной карте

Некоторые думают, что лимит — это сумма, которую они должны банку по кредитке на момент оформления льготы. Это мнение ошибочное.

- Сейчас заемщик не получит отсрочку платежа по госпрограмме, если его установленный кредитный лимит больше 100 тыс рублей.

- Обойти это ограничение можно единственным способом — обратиться в банк с просьбой снизить лимит по кредитке до установленного в 106-ФЗ максимума, а затем подать требование об отсрочке платежа.

Можно ли оформить кредитные каникулы, если выплаты по займу просрочены

Господдержка по 106-ФЗ дает плательщику кредита такую возможность. Но стоит помнить, что в этом случае кредитная история будет испорчена из-за наличия в ней сведениями о просрочке, а кредитный рейтинг — резко понижен.

Это сделает вам «нежелательным заемщиком». Эффективнее обратиться к кредитору заранее, когда стало ясно, что долги выплачивать нечем.

Что делать клиенту банка, который не может рассчитывать на каникулы с господдержкой

На такой случай кредиторы предлагают клиентам собственные программы, а именно:

- реструктуризацию,

- рефинансированию,

- кредитные каникулы от самого банка — эмитента карты.

О последних поговорим подробнее.

В чем отличие кредитных каникул от государства и от банка

Разница в том, что условия банковских каникул по кредиту устанавливаются кредитной организацией, и они могут существенно отличаться от тех, которые прописаны в 106-ФЗ. У каждой финансовой структуры свои правила.

Например, Альфа-банк на странице «Кредитные каникулы по программе банка» пишет, что отсрочка от банка доступна только клиентам с неиспорченным кредитным досье. То есть на момент обращения не допустивших просрочки по своим займам во всех банках, где они имеются. В организации не требуют документов об ухудшении положения заемщика.

В рамках внутренней программы, Альфа-банк обещает владельцам кредитных карт на время беспроцентного периода:

- свести к нулю выплаты по основному долгу;

- отменить минимальные платежи, которые в обычной практике начисляют заемщику помесячно.

Интересно, что аккуратным заемщикам банк обещает подключить услугу автоматически. Поскольку пользоваться двумя программами отсрочки одновременно невозможно, а госпрограмма ограничена по времени концом сентября, есть повод задуматься: стоит ли соглашаться сейчас на условия банка или приберечь предложенную возможность «на черный день».

В любом случае, прежде чем подключать программу от Альфа-банка, стоит запросить в службе поддержки детальные сведения о ней, поскольку на сайте много пробелов. В том числе, там нет упоминания о длительности льготного периода.

Может ли банк «обмануть» клиента, оформив свою программу вместо господдержки

В явной форме с этим вряд ли придется столкнуться, особенно когда эмитент карты – один из крупнейших банков. Ведь обманутый клиент обратится к регулятору, а кредитору не нужны проблемы. Но некоторые моменты стоит учитывать.

Так, название «кредитные каникулы» еще в 2020 году закрепилось в сознании заемщиков именно за госпрограммой по 106-ФЗ. Но, в соответствующем разделе на сайте ВТБ кредитные каникулы — это собственная программа банка, госпрограмма же обозначена как «Льготный период ФЗ №106».

Является ли это умышленной подменой понятий, выяснить невозможно, но на этом примере видно, насколько внимательно нужно читать условия. Во избежание конфликта, направляя кредитору требование, проще указать, что вы намерены использовать именно право на господдержку.

Внутренние кредитные каникулы по кредитке ВТБ строятся на тех же основных принципах — срок до полугода; размер — не более 100 тыс. рублей по договорам, подписанным до начала марта текущего года. На сайте нет указаний на то, что эта мера единовременная.

Можно ли расплачиваться кредиткой, пока оформлены кредитные каникулы

По госпрограмме в рамках 106-ФЗ блокировка доступа к кредитным средствам на срок действия каникул неизбежна. В правилах ВТБ четко сказано, что на указанный срок прекращается действие льготного периода, кредитный лимит будет заблокирован, так что клиент имеет право только вносить на карту деньги, но не тратить их.

После выхода из периода каникул банк обещает активировать кредитный лимит. Это стандартные положения, действующие и в других банках.

При этом ВТБ не блокирует кредитный лимит и не меняет льготный период по кредиту, если клиент воспользовался собственной программой отсрочки ВТБ.

Найти информацию по собственной программе «Тинькофф» банка на сайте не удается. Но есть сведения, что последствием использования кредитных каникул может стать снижение лимита или даже полный отказ в кредитовании.

Как правильно оформить и направить требование к кредитору о предоставлении кредитных каникул по кредитке по 106-ФЗ

И здесь нет единых правил, каждый банк устанавливает собственные, ориентируясь, в том числе, на уровень цифровизации и свою целевую аудиторию.

Так, Сбербанк, отделения которого разбросаны по большей части территории РФ, дает клиентам выбор: обращаться в офисы либо звонить по телефону горячей линии. Там их проконсультируют об алгоритме дальнейших действий.

Росбанк предлагает заняться оформлением отсрочки через колл-центр, клиентского менеджера или кредитного эксперта.

В ВТБ ждут, что заемщик вначале позвонит в контакт-центр, чтобы сообщить о своем требовании, затем направит в адрес банка полностью сформированный пакет документов. На сайте размещены шаблон заявки, требования к составу и качеству документов, электронные адреса для отправки бумаг.

А в банке «Тинькофф», у которого нет сети обслуживания в оффлайне, все процедуры, включая предоставление каникул по кредитке, проводятся только дистанционно.

Требования к подтверждающим документам также имеют особенности. Если подходить к делу формально, то удостовериться, что доходы снизились, банк может по стандартной справке 2-НДФЛ.

Но ВТБ принимает и выписки с банковского счета, куда систематически зачисляются доходы физлица, а банк «Тинькофф» устроят и копии приказов — либо о сокращении зарплаты, либо о том, что деятельность работодателя временно приостановлена.

Сколько времени дает банк на предоставление документов для оформления каникул по кредиту

В этой связи существуют разночтения. Так, на сайте Госдумы размещена статья от 14 марта текущего года, где сказано, что на предоставление документов заемщику дается 90 дней, а затем срок может быть еще увеличен на 30 дней «по уважительной причине».

Но Альфа-Банка в «Памятке для клиентов», оформляющих отсрочку по 106-ФЗ по пластику и кредитам наличными, указывает, что начиная с 16 марта требование будет рассмотрено, только когда к нему прилагаются документы о снижении дохода.

Без необходимых справок, банк грозится не только отказать в каникулах, но и начать взыскивать долг полностью, включая суммы начисленных пеней и штрафов (вероятно, речь идет о случаях, если кредит уже просрочен).

Также в «Памятке» содержится предупреждение, что за предоставление фейковых справок возможна уголовная ответственность по ст. 327 УК РФ. И рекомендация не тратить деньги на их подделку, поскольку банк проверит документы и выявит подлог.

Как долго ждать решения банка об отсрочке платежей

В банке обещают, что в течение 5 рабочих дней, клиент получит оповещение о принятом решении.

В Сбербанке говорят, что иногда заемщику дают возможность дослать недостающие документы.

В практике известны случаи, когда банк подключает кредитные каникулы, а сообщение об этом «теряется». В этой связи эксперты советуют: если в течении 10 дней реакции от кредитора не последует, уточните каков статус требования.

С какой даты подключают льготный период

В требовании к банку держатель кредита имеет право указать:

- длительность каникул по конкретному кредиту;

- число и месяц их начала;

- Намерен ли он реализовать право на полную отсрочку; если оформляет частичную — то вписать сумму, которую будет вносить каждый месяц.

Если все эти указания в заявлении не содержатся, то кредитор, приняв положительное решение, будет отсчитывать отсрочку с даты, которой направлено требование, на 6 месяцев, без «внутренних» платежей.

Имеет ли банк право прекратить кредитные каникулы по своему усмотрению

Росбанк приводит основания, при наличии которых льготный период может быть прерван досрочно:

- заемщик погасил всю сумму долга и набежавших на него процентов, которые был обязан уплатить, пока действует отсрочка.

- клиент направил в банк просьбу о прекращении каникул по кредиту раньше срока.

Но также заемщик «вылетит» из кредитных каникул по 106-ФЗ, если оформит частичную отсрочку, но не будет вносить платежи по утвержденному графику в обещанном размере.

При допущенной ранее просрочке, этим дело не ограничится: банк затребует погасить долг в полном объеме, а если клиент не в состоянии рассчитаться, инициирует все процедуры, необходимые для взыскания суммы. Так что, решив ради экономии на «лишних» процентах оформить частичные каникулы, имеет смысл взвесить последствия.

Вы прочно запутались в своих долгах, в том числе и по 5-7 кредитным картам с разными лимитами и процентными ставками? Не понимаете, как попросить у банка рассрочку по погашению долга? Обращайтесь к нашим юристам, вместе мы найдем варианты решения проблем.

Практически все банки дают своим заемщикам отсрочки по кредитам. Клиенты Райффайзенбанка могут получить их по трем разным программам. Кредитные каникулы даются на условиях, предусмотренных законом № 106-ФЗ.

По собственной программе реструктуризации банк готов отсрочить выплаты на срок от 3 до 6 месяцев. Также заемщики могут воспользоваться публичной офертой и реструктурировать выплаты по кредиту на период до 3-х месяцев. У каждого из перечисленных вариантов есть свои плюсы и минусы, основания для обращения с заявлением. Подробнее об отсрочках платежей по кредиту в Райффайзенбанке читайте в нашем материале.

Варианты предоставления отсрочки по кредитам Райффайзенбанка

Отсрочка заключается в освобождении от кредитных выплат на определенный период. В большинстве случаев такую льготу можно получить при подтверждении каких-либо обстоятельств. Например, кредитные каникулы по 106-ФЗЗ дают, если у заемщика снизился заработок не менее, чем на 30%.

По кредитам Райффайзенбанка можно отсрочить платежи:

- по кредитным каникулам — так как программа утверждена законом, банк обязан дать отсрочку заемщику, соответствующему всем условиям;

- по реструктуризации — по соглашению с заемщиком банк перераспределяет оставшиеся платежи с оформлением нового графика, дает отсрочку на период от 3 до 6 месяцев;

- по публичной оферте на реструктуризацию — решение принимается индивидуально, поэтому и период отсрочки будет определен исходя из жизненной ситуации заемщика.

Можно получить отсрочку кредита в Raiffeisen по ипотеке. Ее дают на условиях, предусмотренных законом № 76-ФЗ. Максимальный период отсрочки по ипотечным каникулам составляет 6 месяцев.

Отсрочку можно получить не только при погашении действующего кредита. Если банк начнет взыскание задолженность, отсрочить ее погашение может суд. Заявление с такой просьбой ответчик может подать сразу после вынесения решения, когда будет известна итоговая сумма задолженности. При судебной отсрочке пристав обязан временно отложить все действия по взысканию.

Дают ли отсрочку после введения санкций

Райффайзенбанк напрямую не попал под блокирующие или ограниченные санкции в 2022 году. Отдельные запреты и ограничения, действующие в отношении российских банков, распространяются и на Raiffeisen. Но на исполнении кредитных обязательств это не сказывается. Банк не вправе менять условия договора в одностороннем порядке, а заемщик обязан строго исполнять график платежей.

Заемщики Райффайзенбанка могут получить отсрочки по программе кредитных каникул и реструктуризации

Кредитные каникулы с отсрочкой даются при снижении дохода заемщика на 30% и более. Льготный период может составить 6 месяцев. При реструктуризации отсрочку можно получить на срок от 3 до 6 месяцев при временном или постоянном снижении платежеспособности.

Райффайзенбанк не дает специальных отсрочек из-за введения санкций. Но программа кредитных каникул, введенная государством, является мерой поддержки гражданам после ухудшения экономической ситуации. Ранее аналогичный вариант отсрочек вводился во время кризиса, вызванного пандемией коронавируса. Возобновленная программа каникул действует в отношении кредитов, оформленных до 28 февраля 2022 года. Примерно в эти даты начали вводиться первые международные санкции.