Содержание:

Кредитные каникулы в Газпромбанке

В статье расскажем, как получить кредитные каникулы клиентам Газпромбанка.

Оказались в сложной финансовой ситуации, но всё еще продолжаете оплачивать кредит? Может быть стоит оформить кредитные каникулы?

В статье мы разберемся, как подать заявление на кредитные каникулы в 2022 году. А также ответим на вопрос, на каких основаниях банк может отказать в кредитных каникулах.

%%type:widget, id:credit_holidays, name:quiz%%

Что такое кредитные каникулы в Газпромбанке?

Кредитные каникулы являются один из способов реструктуризации кредитной задолженности.

Эти каникулы дают заемщику возможность в течение определенного времени не вносить платежи по кредиту или уменьшить размер ежемесячных платежей. Это может быть месяц, два или три. Максимальный срок кредитных каникул – 6 месяцев.

Даже если у заемщика несколько кредитов, он может по каждому из них оформить каникулы.

Такую услугу чаще всего предоставляют добросовестным заемщикам, которые выплачивали кредит в срок и не нарушали условия кредитного договора.

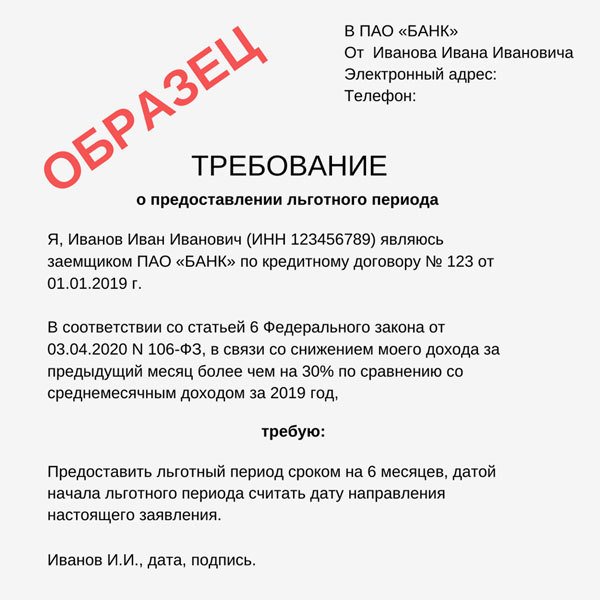

Заемщик обычно самостоятельно определяет длительность льготного периода, а также дату начала действия каникул. Если в своем заявлении заемщик этого не сделал, то это делает банк и тогда льготный период считается равным шести месяцам, а датой начала является дата направления требования заемщика.

В течение кредитных каникул не допускается:

- начисление неустойки (штрафа) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита и (или) уплате процентов;

- предъявление требования о досрочном возврате кредита;

- обращения взыскания на предмет залога, обеспечивающий обязательства по соответствующему кредитному договору.

Платежи, которые заемщик осуществляет в течение льготного периода направляются прежде всего в счет погашения обязательств по основному долгу.

Кредитные каникулы в 2022 году

В соответствии с Федеральным законом от 03.04.2020 № 106-ФЗ (редакция от 20.10.2022) заемщик, заключивший кредитный договор до 1 марта 2022 года, вправе обратиться в банк с требованием о предоставлении отсрочки платежей по кредиту.

Такая отсрочка может быть предоставлена на срок до 6 месяцев.

Вот общие правила предоставления кредитных каникул в 2022 году:

- кредитный договор был заключен до 1 марта 2022 года;

- срок подачи заявление – до 30 сентября 2022 года;

- сумма кредита (займа) не должна превышать определенный лимит (для потребительских кредитов 300 000 рублей для физических лиц и 350 000 рублей для индивидуальных предпринимателей (ИП);

- в месяц перед подачей заявления доход заемщика снизился на 30 процентов по сравнению со среднемесячным доходов заемщика за прошлый год;

- на момент обращения у заемщика в отношении его кредитного договора (договора займа) не оформлен льготный период в соответствии со статьей 6.1-1 Федерального закона “О потребительском кредите (займе)” (это так называемые ипотечные каникулы).

- автокредит с залогом авто – 700 000 рублей;

- ипотека – 6 млн. рублей (в Москве), 4 млн. рублей (МО, Санкт-Петербург, Дальний Восток), 3 млн. рублей (другие регионы).

У вас есть вопросы по поводу подготовки заявления на оформление кредитных каникул? Рекомендуем наше готовое решение “Получить кредитные каникулы”.

С нашими юристами вы можете связаться и через форму ниже, достаточно ответить на несколько простых вопросов касательно вашей ситуации.

Как оформить кредитные каникулы в Газпромбанке?

До 30 сентября 2022 клиенты Газпромбанка могли подать заявление на оформление кредитных каникул в рамках № 106-ФЗ.

Воспользоваться программой могли заемщики, которые потеряли источник дохода или которых доход снизился более чем на 30 процентов.

Обратиться могли клиенты, имеющие действующий кредитные договор, оформленный до 1 марта 2022 году, сумма которого не превышала 300 000 рублей (для потребительских кредитов) и 100 000 рублей для кредитных карт.

Если вы подали заявление о кредитных каникулах до 30 сентября 2022, но у вас остались вопросы, рекомендуем наше готовое решением “Получить кредитные каникулы”.

Газпромбанк может отказать мне в каникулах по кредиту?

Это возможно. Банк может отказать в кредитных каникулах, в том числе, в следующих ситуациях:

- не соблюдены требования закона;

- заемщик подал заявление на кредитные каникулы по ФЗ-106 уже после 30 сентября 2022;

- заемщик не предоставил необходимые документы (например, подтверждающие снижение доходов) по запросу банка;

- сумма кредита больше лимита, установленного в законе.

Если вы считаете, что вам незаконно отказали в кредитных каникулах, вы можете обратиться с жалобой в сам банк, в вышестоящий орган (Центральный банк) или с иском в суд.

Кредитные каникулы для мобилизованных

В соответствии с Федеральным законом от 07.10.2022 № 377-ФЗ мобилизованные граждане и ИП получают право оформить специальные кредитные каникулы.

Срок каникул равен сроку мобилизации (сроку действия контракта) + 30 дней.

Условия оформления кредитных каникул:

- кредитный договор должен быть заключен до дня мобилизации (т.е. до 21 сентября 2022 года);

- обратиться за каникулами вправе не только сам мобилизованный, но и члены семьи (супруг, несовершеннолетние дети, лица, находящиеся на иждивении военнослужащих, дети в возрасте до 23 лет, обучающиеся в образовательных организацией по очной форме), а также иные лица, которые документально подтвердят свои полномочия действовать от имени и в интересах заемщика (достаточно представить доверенность в простой письменной форме).

Для оформления таких кредитных каникул в Газпромбанке можно позвонить по единому номеру 8 800 301 06 01 или направить документы способом, который предусмотрен в кредитном договоре (например, по электронной почте).

Желаем вам удачи!

Кредитные каникулы в Газпромбанке могут иметь два разных смысла и условия:

- Отсрочка 1 платежа, которая позволяет оформить и пропустить плановый платеж по кредиту в полном объеме. Она предоставляется по желанию заемщика во время действия договора Газпромбанка.

- Пауза в погашении кредита как способ решить возникшие финансовые проблемы заемщика, которые не позволяют выполнять долговые обязательства.

Условия кредитных каникул в Газпромбанке

- потерявшие место работы из-за сокращения или ликвидации компании работодателя;

- переведенные по приказу на другую должность со снижением заработной платы на 30% и более;

- сменившие место жительства и требующие время для устройства на новое место работы;

- беременные женщины;

- попавшие в форс-мажорные обстоятельства (например, землетрясение, наводнение, потеря дома или квартиры из-за пожара, ограбление дома или квартиры, потеря кормильца и т. д.);

- тяжелобольные;

- ухаживающие за больным членом семьи.

- не имея просрочек за последние полгода;

- не раньше 6 месяцев от даты заключения договора и не позже 3-х месяцев до даты окончания его срока действия;

- лишь 1-2 раза за все время действия договора;

- на ограниченный отрезок времени.

- сбор комплекта документов;

- подача онлайн заявки;

- ожидание решения кредитора;

- получение услуги.

Документы для кредитных каникул

- Справки с места работы о том, что заемщик был сокращен или компания работодателя была ликвидирована.

- Документа о получении пособия по безработице.

- Справки от врача о наличии у заемщика тяжелого заболевания, из-за которого он не имеет возможности работать.

- Справки о доходе с места работы, если заемщик был переведен на другую должность и его заработная плата стала меньшей.

Заявление на кредитные каникулы

- Ф. И. О. и дату рождения;

- паспортные данные;

- информацию о кредите, по которому требуются каникулы;

- причину, из-за которой возникли финансовые трудности.

Заявка на кредитные каникулы в Газпромбанк

Пройдите авторизацию, выберите из списка нужную услугу, после чего заполните и отправьте заявку вместе с отсканированными документами. Прежде чем подключить услугу ознакомьтесь с образцом заявления на официальном сайте.

По телефону

Есть несколько наиболее частых причин для отказа:

- Заемщик в заявлении указал недостоверные данные.

- Был предоставлен минимальный комплект документов.

- Заемщик отказался документально подтверждать факт наличия финансовых трудностей.

- В последние полгода по кредиту были допущены просрочки.

- После подписания договора не прошло 6 месяцев.

- До окончания срока действия договора осталось менее 3 месяцев.

Преимущества и недостатки кредитных каникул в Газпромбанке

К преимуществам относят:

- Паузу в погашении кредита. Для заемщика это возможность решить свои финансовые проблемы и сохранить кредитную историю в прежнем состоянии. Однако не всегда пауза означает отсутствие платежей. Иногда кредитор может лишь снизить нагрузку на бюджет.

- Отсутствие платы за услугу.

К недостаткам относят:

- Продление срока кредитования.

- Возможность оформления 1 раз в полгода. Это условие создает ограничения заемщику, вынуждая думать на 6 месяцев вперед. Однако финансовые проблемы могут возникнуть неожиданно.

Ответы на вопросы

- Получить кредитные каникулы по кредитной картеДа, получение в Газпромбанке кредитных каникул по кредитке возможно. Но для этого нужны веские причины. Чтобы узнать решение Газпромбанка, заполните и отправьте любым удобным способом заявление. Оно рассматривается 3-5 рабочих дней.

- Получить кредитные каникулы по потребительскому кредитуДа, Газпромбанк предполагает возможность оформления кредитных каникул для лиц, погашающих потребительские кредиты. Но стоит помнить, что каждое заявление рассматривается в индивидуальном порядке.

Для оформления кредитных каникул в банке нужна веская причина — потеря работы или трудоспособности. Даже самые дисциплинированные клиенты не могут платить по кредиту, если их увольняют. Из-за кризисов сокращаются рабочие места, а из-за болезней заемщики могут временно утратить трудоспособность. Чтобы решить эту проблему и были разработаны кредитные каникулы. Но банки не дают отсрочку платежа по кредиту всем подряд. Для оформления услуги нужны доказательства того, что нет денег.

Узнайте, в каком банке получить кредитные каникулы проще всего и что потребуется для оформления.

Кто оформляет кредитные каникулы 2022?

Граждане, которые потеряли работу, оказались на больничном или частично лишились дохода, оформляют кредитные каникулы по потребительским кредитам. Банку придется доказывать, что вы оказались в сложном финансовом положении. И для получения отсрочки должно пройти не менее шести месяцев с момента оформления кредита. Если получили кредит в январе, а уже в марте подаете заявку на отсрочку, банк откажет из-за того, что не прошло полгода.

4 марта правительство РФ приняло решение по кредитным каникулам-2022: отсрочку получат все граждане, пострадавшие из-за введенных санкций со стороны ЕС и США. На практике отсрочку получают заемщики, у которых есть подтверждающие документы об ухудшении финансового положения.

Полная или частичная отсрочка?

При обращении в банк есть два варианта оформления кредитных каникул: полностью освободиться от уплаты долга до шести месяцев или платить проценты.

Оплата процентов. Подходит в случае, если частично лишились дохода. Но если есть деньги для выплаты процентов, лучше соглашаться, т. к. во время выплат сумма долга уменьшится.

Полная отсрочка. При получении полной отсрочки платежа банк будет начислять проценты по кредиту согласно ранее заключенному договору, но без пени и штрафов. Это значит, что вырастет размер переплаты.

Какие банки одобряют заявки по кредитным каникулам?

Все банки в России одобряют заявки по кредитным каникулам, если клиент предъявил доказательства, что у него ухудшилось материальное положение. Такие банки, как Сбербанк, Райффайзенбанк, ВТБ, Абсолют Банк, рассматривают заявления клиентов.

Подробно об условиях оформления кредитных каникул в ВТБ —

- Увеличить срок выплаты. Пересмотреть сроки выплат по кредиту в сторону увеличения. В этом случае уменьшится сумма ежемесячных взносов, но вырастет размер переплаты.

- Рефинансирование. Банк может предложить переоформить кредит по меньшей процентной ставке. Но это редкость, поэтому многие заемщики находят низкие ставки по кредитам в других банках и обращаются за перекредитованием сами.

Какие банки одобряют кредитные каникулы?

Кому откажут в отсрочке?

В кредитных каникулах отказывают клиентам, у которых испорчен кредитный рейтинг, есть просрочки по оплате. Должники по алиментам, налогам и услугам ЖКХ также могут столкнуться с трудностями при оформлении кредитных каникул. Банки одобрят заявку по отсрочке, если просрочка по оплате другого долга не превысила 30 дней. Но в каждом банке установлены свои правила на этот счет, поэтому решения принимаются индивидуально.

Как увеличить шансы при подаче заявки?

- Заранее оплатите другие долги: налоги, услуги ЖКХ, алименты.

- При подаче заявки перепроверьте все данные, т. к. если допустите ошибку, банк откажет.

- Прикрепите к анкете документы, подтверждающие, что у вас низкий уровень дохода, поэтому нет денег для выплаты долга.

Если потеряли работу, вставайте на биржу труда, чтобы взять выписку. С помощью этого документа докажите, что вам нужны кредитные каникулы. Если утратили трудоспособность по состоянию здоровья, предъявите в банк больничный лист. Попали под сокращение и доход снизился более чем на 30%? В этом случае возьмите справку о зарплате и прикрепите к анкете. Помните, что кредитные каникулы не влияют на рейтинг и ваша кредитная история сохранится.

Как оформить кредитные каникулы в банке?

- Зайдите на сайт банка и подайте заявку онлайн или идите в отделение своего банка.

- Заполните все поля и приложите документы, которые доказывают ваши финансовые сложности.

- Дождитесь одобрения по кредитным каникулам.

- Получите полную или частичную отсрочку.

- Перед окончанием кредитных каникул получите уведомление от банка, что выплаты будут возобновлены с определенного числа в прежнем режиме.

Отсрочка платежа по кредиту в Газпромбанке

- Финансовых проблем, из-за которых погашать долг нет возможности. Например, увольнение, тяжелая болезнь и т.д.

- Безупречной кредитной истории. По кредиту не должно быть просрочек.

Кому положена отсрочка платежа

- Потеря работы. Важно, чтобы это было сокращение или же увольнение по инициативе работодателя. В этом случае потребуется трудовая книжка, выписка из Центра занятости населения и другие документы, подтверждающие неплатежеспособность заемщика.

- Рождение ребенка. Согласно законодательству, пауза по выплате кредита может составить от 1 года до 3 лет. В этом случае необходимо предоставить Свидетельство о рождении.

- Проблемы со здоровьем. Подтвердить их следует справкой из медицинского учреждения и чеками на оплату лечения.

- Призыв в армию.

- Снижение зарплаты. Это может быть понижение в должности с уменьшением заработной платы на 30–40 %. Потребуется трудовая книжка и приказ о переводе на другую должность.

Но и на этом причины не заканчиваются. В жизни может возникнуть другая непредсказуемая ситуация. Главное – суметь подтвердить ее документально.

Виды отсрочки платежей в Газпромбанке

- Каникул.

- Реструктуризации.

- Отсрочки с выплатой процентов.

- снижение процентной ставки (доступен реже);

- увеличение срока кредитования для уменьшения обязательного платежа.

Отсрочка с выплатой процентов

- Посетите отделение Газпромбанка с комплектом документов.

- Заполните заявление.

- Ожидайте решение Газпромбанка, на что может уйти около 2 недель.

- Заключите кредитный договор на новых условиях.

Заявление на отсрочку

- Ф. И. О.

- Дату рождения.

- Паспортные данные: серию и номер, а также кем он был выдан.

- Адрес оформления кредита.

- Тип кредита: ипотека, автокредит, нецелевой потребительский кредит.

- Номер договора и дату его заключения.

- Кредитный лимит.

- Причину, по которой оформляется отсрочка.

Каждому заемщику Газпромбанка следует знать, как получить отсрочку платежа. Эта услуга актуальна, когда у клиента по различным обстоятельствам возникают финансовые проблемы. Отсрочка может быть в виде кредитных каникул, реструктуризации или выплаты только процентов по кредиту. Для того чтобы оформить услугу, необходимо подать заявку, в которой указать уважительную причину, а также приложить к ней подтверждающие документы.

Росбанк кредитует граждан всеми доступными способами — выдает потребительские кредиты и ипотеку, оформляет кредитные карты. Также через банк можно рефинансировать и реструктурировать свои кредиты, в том числе по государственным программам. Заемщики Росбанка могут проверить свою задолженность через мобильное приложение и онлайн-сервис на сайте, по телефонам горячей линии.

При возникновении просрочки на начальном этапе взысканием будет заниматься собственная служба банка. О том, как узнать и погасить задолженность в Росбанке, а также об особенностях ее взыскания, расскажем в этом материале.

Как возникает задолженность по кредитам в Росбанке

Росбанк является российской кредитной организацией, и раньше он входил в финансовую группу Societe Generale (Франция). Долгое время банк был сугубо корпоративным. Но в средине 2000-х годов Росбанк в числе первых на отечественном рынке запустил программы потребительского кредитования.

Французская финансовая группа Societe Generale 11 апреля 2022 года объявила о решении продать свой российский актив Росбанк бывшему владельцу банка — компании «Интеррос», основным владельцем которой является Владимир Потанин. Об этом сообщается на сайте «Интеррос». Сумма сделки не раскрывается. Она должна быть закрыта в ближайшие недели. Продажа Росбанка связана с решением группы Societe Generale приостановить деятельность в России, говорится в заявлении банковской группы.

«Интеррос» намерен приложить максимум усилий для развития бизнеса Росбанка, рассматривая в качестве приоритета интеграцию цифровых технологий и продуктов в традиционные банковские сервисы. Важнейшей целью «Интерроса» является сохранение устойчивости Росбанка, формирование новых возможностей для его клиентов и партнеров. Мы намерены управлять бизнесом банка в соответствии с лучшими стандартами и практиками», — сказал Потанин.

Сейчас гражданам доступны следующие варианты кредитования и перекредитования:

- оформление потребительских кредитов (наличными, с выдачей на карты);

- выдача целевых кредитов (например, автокредиты);

- оформление ипотеки на приобретение недвижимости;

- выдача кредитных карт с различными лимитами, бонусными программами;

- реструктуризация, т.е. изменение условий по действующему кредитному договору;

- рефинансирование, т.е. выдача нового кредита для погашения ранее возникших обязательств.

Как и в других кредитных организациях, заемщмик должен вовремя и в полном объеме исполнять свои обязательства по договору. Просроченная задолженность повлечет не только начисление штрафных санкций, но и взыскание.

По потребительским кредитам и ипотеке

При получении потребительского кредита и ипотеки заемщику предлагают подписать график платежей. По нему будет определяться сумма ежемесячного платежа и дата внесения. После подписания договора изменить сроки внесения и суммы платежей можно в ходе реструктуризации.

Так как дата внесения каждого помесячного платежа определена графиком, то задолженность возникнет с первого же дня неоплаты. Отметим, что долг по кредиту считается по каждому платежу отдельно. Это важно для целей взыскания, так как исковая давность считается по каждому помесячному платежу отдельно.

Росбанк вправе начать взыскание уже с первого для образования просрочки. По платежам, для которых еще не наступил срок по графику, взыскание не начинается. Но в договоре могут быть указаны условия, при которых Росбанк вправе требовать досрочного возврата всего кредита. Например, это может быть систематическая просрочка за несколько месяцев подряд.

По кредитным картам

При выдаче кредитных карт график внесения платежей не оформляется. У заемщика возникает обязанность вносить обязательные платежи каждый месяц. Их размер зависит от общей суммы кредитного лимита, от правил кредитования Росбанка.

Полностью вернуть задолженность по кредитной карте нужно, если Росбанк направит уведомление (требование) о расторжении договора. При этом у заемщика есть 30 дней на возврат денег. Через 30 дней, если долг по кредитке не будет закрыт, у банка возникнет право на судебное взыскание с начислением штрафных санкций.

Как узнать о задолженности в Росбанке

При возникновении просрочки Росбанк наверняка сам напомнит об этом. Заемщику могут направлять смс-уведомления, письменные претензии и требования. Также специалисты банка постараются дозвониться до должника и выяснить причины образования просрочки. От этого зависит, как быстро Росбанк начнет взыскание просроченной задолженности.

Также заемщик может в любой момент сам поинтересоваться о своей задолженности. С этой целью можно уточнять:

- остаток всей суммы задолженности по договору;

- размер комиссий, штрафов и дополнительных платежей;

- сумму ежемесячного платежа по кредиту или карте;

- размер задолженности, которую нужно внести для продления льготного беспроцентного периода по кредитке.

В большинстве случаев заемщику достаточно услышать, увидеть или узнать сумму долга. В некоторых случаях нужен официальный документ, подтверждающий размер задолженности, остатка по кредиту, начисленных процентов. Например, выписка по кредитному счету потребуется для рефинансирования в другом банке, при подготовке документов на банкротство, для иных целей.

Ниже расскажем о том, как проверить задолженность в Росбанке всеми доступными способами. Если у вас возникнут вопросы, связанные с возникновением, расчетом и взысканием долгов по кредитам, можно проконсультироваться у наших юристов.

Через мобильное приложение

Задолженность по кредитам Росбанка можно проверить через мобильное приложение или на сайте, по телефону и смс, в отделениях и офисах

Сумма долга по кредитной карте будет указана в выписке и требовании о расторжении договора. Взыскание задолженности по кредитам Росбанка осуществляется собственной службой. Коллекторским фирмам Росбанк продает долги в исключительных случаях.

В мобильном приложении «Росбанк Онлайн» доступна информация по всем кредитам, дебетовым и кредитным картам. Состояние задолженности по кредиту отображается мгновенно, по мере расходования денег или поступления платежей. Через приложение можно сформировать выписку по долгам, расходным и входящим операциям. Также прямо в приложении есть сервис для связи с консультантами банка.

Через Росбанк-онлайн на сайте

- указать номер карты (16 знаков) или счета;

- указать номер мобильного телефона;

- ввести код, направленный в смс-уведомлении.

На сайте Росбанка есть описание способов платного и бесплатного погашения задолженности

Через онлайн-сервис на сайте можно не только узнать задолженность по кредиту по фамилии в Росбанке, но и:

- сформировать выписки по счетам и картам;

- подать заявки на новые кредиты, на рефинансирование или реструктуризацию;

- оплатить задолженность без комиссий;

- задать вопросы консультантам или службе поддержки через онлайн-чат.

Естественно, для работы с мобильным приложением или сервисом на сайте нужен доступ к интернету.

В офисах кредитной организации

Полный спектр услуг доступен в офисах и отделениях Росбанка. Полный перечень отделений банка можно посмотреть на графической карте. При обращении нужно взять с собой паспорт. Также желательно иметь при себе копию кредитного договора или его номер. Это упростит взаимодействие с менеджерами Росбанка.

В отделении банка можно проверить долг, получить разъяснения о порядке начисления платежей, процентов и комиссий. В офисе Росбанка можно получить официальную выписку по кредитному счету или карте с указанием структуры и суммы задолженности.

В банкомате Росбанка

В банкоматах Росбанка можно узнать размер задолженности непосредственно на экране терминала, либо по чеку. Перечень всех банкоматов банка можно посмотреть по ссылке. Для проверки долгов через банкомат нужна кредитная или дебетовая карта. По ней осуществляется идентификация заемщика.

Банкоматы Росбанка входят в партнерскую программу этого банка с другими банками. Это, например, Альфа-банк, Газпромбанк, Райффайзен и другие. В банкоматах банков — партнеров можно снять деньги с карты Росбанка без комиссии и внести средства на счет в Росбанке без комиссии же. Но вот узнать сумму задолженности через чужой банкомат нельзя.

По телефонам горячей линии

У клиентов Росбанка есть возможность связаться с консультантами горячей линии. Чтобы узнать о размере задолженности или другие персональные данные, потребуется сказать ФИО, кодовое слово из договора. Если вы не помните кодовое слово, по телефону вам разъяснят только общие вопросы по банковским услугам. Персональные данные, в том числе по долгам Росбанка, без кодового слова не узнать.

Если несколько номеров телефона, по которым клиент Росбанка может связаться со службами поддержки:

- 8-800-200-54-34 — это единый номер колл-центра для всех регионов страны;

- 5434 — это короткий номер для звонков с мобильных телефонов;

- 8-495-789-88-77 — специальный номер для поддержки клиентов Росбанка за границей.

Личный кабинет на сайте Росбанка

Специального телефона отдела взыскания задолженности в Росбанке нет. Все вопросы, связанные с взысканием долгов, можно уточнить по указанным выше телефонам. Если начнется судебное или досудебное взыскание, специалисты банка могут звонить и с других номеров.

Через смс-информирование

При заключении кредитного договора или оформлении карточки у клиента обязательно требуют указать номер мобильного телефона. По нему осуществляется информирование о расходах и пополнениях, о состоянии долга. Запросить данные о сумме долга можно по смс на номер 2532. В сообщении нужно указать последние 4 цифры своей карты, а после пробела еще и цифру 1.

Если вам пишут смс о долге перед Росбанком, рекомендуем перепроверить эту информацию через мобильное приложение или на сайте, по телефонам горячей линии или в отделении. Мошенники умеют делать рассылки и совершать звонки с использованием номеров банков. В любом случае, не переходите по ссылкам, указанным в смс-сообщении, пока не проверите достоверность информации.

Особенности погашения задолженности в Росбанке

Как и любая другая кредитная организация, Росбанк предлагает сразу несколько вариантов погашения задолженности. Это можно сделать:

- наличными через банкомат;

- в отделения банка;

- через приложение «Росбанк Онлайн» (на сайте, в мобильном приложении);

- переводом с карты и счетов других банков;

- через электронные кошельки.

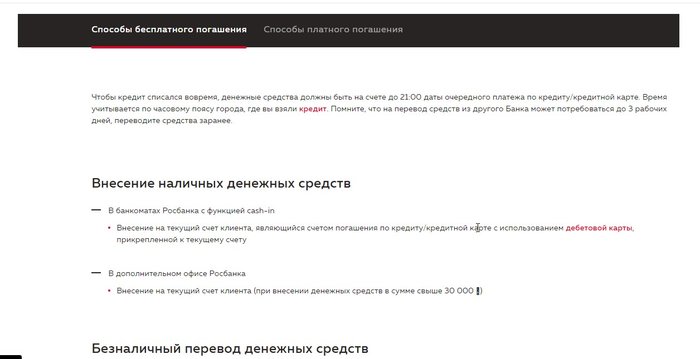

На сайте Росбанка указано, что для списания платежа по кредиту или карте деньги должны поступить до 21:00. Это время определяется по часовому поясу города (региона), где заемщик оформлял кредит или карточку. Также нужно учитывать, что период времени на перевод из другой кредитной организации может составлять до 3 рабочих дней.

У Росбанка есть партнерское соглашение с некоторыми другими кредитными организациями. Это дает возможность совершать переводы и оплачивать свой кредит Росбанка без дополнительных комиссий. Для этого можно воспользоваться банкоматами или сетью филиалов:

- Альфа банка;

- ВТБ;

- Райффайзенбанка;

- Россельхозбанка;

- Уралсиб банка;

- Газпромбанка;

- Банка «АК Барс»;

- «Открытие»;

- Совкомбанка.

Также в банкоматах и терминалах перечисленных банков можно снимать наличные без комиссий с карт Росбанка.

Как выбивает долги Росбанк

До 2013 года у Росбанка было былая «своя» коллекторская компания АВД. Она занималась взысканием по договору агентирования или путем выкупа задолженности по цессии. Сейчас Росбанк имеет собственную службу взыскания. Она работает по следующим направлениям:

- досудебное взаимодействие с должником (звонки, рассылки писем и смс, направление претензий и требований);

- взыскание через мировые и районные суды (по искам, заявлениям на судебные приказы);

- принудительное взыскание через ФССП.

У Росбанка есть своя модель взыскания и взаимодействия с должниками. Поэтому просроченные долги крайне редко продаются коллекторским фирмам. Более того, Росбанк предлагает свои услуги по взысканию долгов других банков. Такая работа осуществляется путем агентирования, т.е. с выплатой вознаграждения за все процедуры взыскания.

По всем вопросам, связанным с проверкой, оплатой и взысканием долгов перед Росбанком, вы можете проконсультироваться у наших специалистов. Также мы поможем выбрать оптимальные варианты снижения долговой нагрузки, списания просрочки через банкротство, прохождения рефинансирования или реструктуризации кредитов.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Продолжение истории после рекламы

“Газпромбанк объявляет о готовности предоставить отсрочку в уплате задолженности по кредиту клиентам, пострадавшим от коронавирусной инфекции, в том числе – находившимся на больничном, карантине или в недоплачиваемом отпуске”, – сказано в сообщении банка.

Отмечается, что для этой категории заемщиков упрощена и сама процедура получения отсрочки, которая предоставляется на срок до трех месяцев с соответствующей пролонгацией кредитного договора. Также банк временно отменяет штрафы за просрочку платежей по кредитам клиентов, попавшим в трудную финансовую ситуацию из-за коронавируса.

“Газпромбанк готов к рассмотрению обращений заемщиков в индивидуальном порядке и оказанию поддержки тем, кто не может выполнить свои обязательства в условиях пандемии коронавируса”, – добавили в банке.

Всемирная организация здравоохранения 11 марта объявила вспышку новой коронавирусной инфекции COVID-19 пандемией. По последним данным ВОЗ, в мире заражены уже более 330 тысяч человек, свыше 14,5 тысячи скончались.

ЦБ РФ 20 марта рекомендовал банкам и микрофинансовым организациям в условиях распространения коронавируса реструктурировать задолженность заемщиков, у которых будет выявлена инфекция, а также не назначать штрафы по кредитам и займам. Кредитным организациям также рекомендовано в срок до 30 сентября не обращать взыскание на недвижимое имущество таких заемщиков в случае нарушения ими обязательств по договору.

Последние данные о ситуации с COVID-19 в России и мире представлены на портале стопкоронавирус.рф.

Иногда даже самые дальновидные и ответственные клиенты попадают в сложную финансовую ситуацию, из-за чего они не в состоянии обслуживать свои обязательства перед кредиторами. Особенно это актуально в кризисные времена. Как добиться отсрочки в погашении долга? Спросите вы. Рассказываем.

Сейчас как раз один из таких периодов потрясений: неопределенность в экономике пока только нарастает, и нет никаких сигналов, что дела вскоре пойдут на лад. А значит, информация о том, какие доступны возможности, чтобы оформить ссудные каникулы, может пригодиться каждому плательщику кредитов в любой момент. Ведь отсрочка погашения спасет от множества неприятностей:

- Дополнительных выплат из-за начисления пеней и штрафов за просрочку;

- Прекращения кредитования — в случае неуплаты банк имеет право расторгнуть договор и, при его наличии, изъять залог в обеспечение кредита;

- Проблем в общении с коллекторами или судебными приставами;

- Судебных процессов, где под микроскопом рассматриваются личные обстоятельства жизни заемщика, о чем станет известно близким, друзьям, руководству и коллегам;

- Банкротства;

- Невозможности получения новых займов в течение длительного времени по причине испорченной репутации заемщика.

Стоит помнить: чтобы избежать всех этих трудностей, о приостановке платежей надо позаботиться заблаговременно. Если вы понимаете, что денег на своевременное внесение платежа у вас не будет, обращайтесь в банк как можно раньше — желательно за неделю или даже более, чтобы:

- узнать, какие виды каникул по кредиту вам подходят,

- при необходимости — успеть собрать и оформить нужный пакет документов,

- подать заявление о приостановке выплат по выбранной программе,

- получить положительное решение.

Какие варианты отсрочки платежа доступны для россиян в 2023 году

Способ поддержки придется выбирать в зависимости от:

- вида кредита,

- его суммы,

- условий заключенного договора,

- необходимой длительности паузы по выплатам,

- а также специфики самого кредитора.

Сейчас заемщикам доступны такие варианты как:

- пропуск платежа; предоставляется обычно на месяц;

- отпуск по кредиту по собственной программе банка — зависит от условий банка, как правило, дается на 3-6 месяцев;

- ипотечные каникулы, доступные для держателей этого вида кредитов. Они доступны благодаря федеральному закону №76-ФЗ, одобренного в 2019 году. Доступны на срок от 1 до 6 месяцев;

- кредитные каникулы с господдержкой в рамках 106-ФЗ, обновленная редакция которого действует с 9 марта 2022 года. Также оформляются на период от месяца до полугода.

Остановимся подробнее на каждом из способов поддержки плательщиков, попавших в сложные жизненные обстоятельства.

Что делать, если нужна отсрочка в месяц или даже меньше

Предположим, ситуация в целом стабильная, но предвидится финансовый разрыв в доходах. Любой из указанных выше вариантов предоставляет возможность отсрочки в месяц. Но для каникул — кредитных или ипотечных, это минимальный срок. Но для предоставления льготного периода нужны:

- основания — описанные в законе или правилах кредитора;

- документальные подтверждения;

- действуют ограничения по лимитам.

С учетом этого, бессмысленно «городить огород». К тому же, если ситуация ухудшится, льготный период длиной в полгода еще может пригодиться. Поэтому прежде всего, по возможности, стоит рассмотреть такой вариант, как «пропуск платежа».

В каких случаях имеет смысл активировать услугу «пропуск платежа»

Специфика этой меры в том, что «заморозка» предоставляется обычно именно на один месяц. Такую паузу, соответственно, имеет смысл использовать, если возникли недолговременные денежные затруднения, например:

- задерживается выплата гонорара у фрилансера;

- человек меняет работу, из-за чего случились перебои с поступлением доходов;

- возникли непредвиденные срочные расходы в связи с болезнью близких, ремонтом, заменой дорогостоящей бытовой техники.

Часто такая возможность отсрочки уже «зашита» в положения кредитного договора. Например, Росбанк, в портфеле которого весомое место занимают автокредиты, по этой категории ссуд услугу «пропуск платежа» предоставляет, а по другим видам займов — нет.

Можно ли получить кратковременную отсрочку, если в договоре она не предусмотрена

Даже в таком случае, если понадобился именно короткий перерыв в выплатах, стоит уточнить у специалистов вашего банка-кредитора, какие доступны варианты поддержки.

Сейчас некоторые кредитные организации позволяют клиентам оформить кратковременную отсрочку платежа, даже если такого пункта нет в кредитном договоре. Правда, они за это берут дополнительную плату.

В числе тех, кто таким способом демонстрирует лояльность клиентам — Почта-банк. Там предоставляют услугу «Пропускаю платеж».

В рамках подключенного пакета «Все под контролем», опцией можно воспользоваться дважды в год, то есть раз в полугодие, в период действия кредитного соглашения.

Активируется такая отсрочка по мере необходимости, но до момента наступления очередного платежа.

У клиента, оформившего пакет, есть возможность включить услугу самостоятельно в личном кабинете. В остальных случаях за активацию пропуска платежа взимается комиссия по тарифам банка.

Сумму, в случае дистанционного обращения в банк, сообщит специалист службы онлайн-поддержки. Эксперты советуют не тянуть до последнего, а связаться с Почта-банком заблаговременно — желательно за неделю до времени «Ч».

Важно иметь в виду:

- подключить подобную услугу кредитная организация позволяет только качественным заемщикам. В тарифах Почта-банка четко прописано, что подключение в рамках пакета «Все под контролем» возможно, если в течение 180 дней просрочек не было или была допущена однократная несвоевременная оплата сроком не более 30 дней.

- на момент обращения за услугой по договору должен быть внесен как минимум один платеж.

- у клиента могут уточнить причину пропуска платежа. Среди уважительных обстоятельств может быть, например, физическая невозможность внесения средств на счет — в том числе из-за отсутствия в РФ.

В Росбанке предусмотрена подобная же возможность, правда только для подключения платного сервисного пакета по управлению автокредитом. В нем, помимо пропуска платежа, прописаны:

- опция «поменять дату внесения платежа»,

- возможность снижения платежа,

- оформления льготного периода на 3 месяца.

Таким образом, в случае возникновения кратковременных затруднений, пропуск может и не потребоваться — достаточно перенести дату. Но за все хорошее приходится платить. В частности, такой пакет услуг в Росбанке обойдется в 5 тыс. рублей.

В ВТБ заемщик имеет право пропустить ближайший платеж по кредиту наличными или автокредиту, для этого нужно обратиться в банк за 3 или 5 дней соответственно. По ипотеке или кредитным картам услугу не предоставляют.

Как взять отсрочку платежа по кредиту до полугода

Для этого подойдут остальные перечисленные программы. Но стоит помнить, что отсрочку на 6 месяцев можно затребовать только:

- По кредитным каникулам с господдержкой;

- По ипотечным каникулам по федеральному закону.

Срок действия льготного периода в обоих случаях может быть установлен на усмотрение клиента в диапазоне от 1 до 6 месяцев.

А вот что касается собственных банковских программ поддержки клиентов под названием «кредитные каникулы», срок льготного периода определяет финансовая организация. Он может быть длиной в 6 месяцев, но часто банк ограничивает условия тремя платежами.

Что попадает под определение «кредитные каникулы»

Мера поддержки заемщиков, в рамках которой ежемесячный платеж равен нулю в течение согласованного с банком льготного периода времени, называется кредитные каникулы. В этот период:

- не взимаются и не начисляются новые пени или штрафы,

- нарастают проценты по кредиту в соответствии с правилами, установленными Банком России, в зависимости от вида кредита,

- удлиняется общий срок жизни займа — на длительность «отпуска» и срок погашения набежавших процентов.

В случае оформления кредитных каникул остаются неизменными:

- Размер регулярного платежа — он зафиксирован в кредитном договоре:

- Процентная ставка — также определена условиями соглашения между клиентом и банком.

Все тонкости применения госпрограммы можно найти на сайте ЦБ РФ.

Банки, как правило, позволяют своим клиентам отсрочить платежи по кредитам.

Вариантов отсрочки много. Это: разовый пропуск платежа, перенесение даты его внесения, кредитные каникулы по закону и по собственной программе банка, каникулы по ипотеке. Можно даже получить реструктуризацию кредита, когда платеж снизится, но одновременно и увеличится срок кредитования. Правда, как правило все эти услуги в банках платные. Кроме, пожалуй, каникул, которые прописаны в законе.

В какие сроки можно оформить кредитные каникулы по 106-ФЗ

Мера не бессрочная. Требование о предоставлении отсрочки необходимо направить кредитору не позднее 30 сентября.

Сам кредит должен быть оформлен не позднее 1 марта 2022 года. Для плательщиков «длинных» кредитов, таких как автозаймы или ипотека, часто актуален еще один вопрос: можно ли оформить кредитные каникулы повторно в 2022 году, если уже брал их в 2020.

Подоплека в том, что 106-ФЗ, принятый в 2020 году, предусматривал, что такой механизм будет применен однократно. Но действующая редакция закона на этот счет однозначна: повторное оформление разрешено.

Кто решает, на каких условиях предоставить кредитные каникулы по 106-ФЗ

В своем требовании заемщик указывает:

- Период оформления льготы,

- Дату начала отсрочки,

- Хочет ли он полностью приостановить платежи или готов вносить часть суммы, чтобы не копить долги.

Если таких указаний в заявлении нет, банк полностью приостановит платежи на полгода.

В чем преимущество кредитных каникул перед реструктуризацией кредита

Кардинальное отличие в том, что в случае оформления кредитного отпуска персональная кредитная история заемщика остается «незапятнанной». Если, конечно, до начала льготного периода он не успел уйти в просрочку.

Пометка «кредитные каникулы» в личном кредитном досье субъекта обязательно будет внесена, но на его финансовой репутации этот факт негативно не отразится. На этом настаивает регулятор финансового рынка — Центробанк РФ.

Кредитные каникулы бывают:

- По 106-ФЗ,

- По внутренним программам банков.

В чем отличие государственных от внутрибанковских кредитных каникул

Первый, и наиболее принципиальный момент: в большинстве банков в принципе откажут нерадивому заемщику в предоставлении кредитных каникул по собственным программам. В этом случае остается надеяться только на господдержку по 106-ФЗ.

Банки особо подчеркивают эти обстоятельства на своих страницах официальных сайтов, посвященных кредитным каникулам. Например, как указывает ВТБ в аннотации к программе собственных кредитных каникул, просрочек у заемщика быть не должно.

Имейте в виду: как правило, при обращении за различными услугами банки проверяют кредитную историю, и если у вас нет неоплаченных долгов в данном банке, но возникли проблемы с другими кредиторами, это может быть принято во внимание при рассмотрении заявки.

Так, на странице, где указаны условия кредитных каникул по собственной программе Альфа-Банка черным по белому написано: просрочек у клиента не должно быть нигде.

А вот согласно положениям 106-ФЗ, заемщик отправляет кредитору требование о предоставлении льготного периода, и, независимо от наличия просрочки, при соответствии всем условиям, ему не имеют права отказать.

- по видам кредитов: ипотека, оформленная на жилую недвижимость; потребительский кредит (заем наличными); кредитная карта; автокредит;

- по суммам — лимит установлен для каждого вида платежа, а в случае ипотеки — с учетом территориального признака. Максимум — 6 млн рублей для Москвы;

- по причинам предоставления отсрочки — ухудшение финансового положения на 30%, длительная болезнь — не менее 1 месяца подряд, потеря работы и дохода;

- по наличию документов, подтверждающих ухудшение финансового состояния заемщика.

Второе отличие — срок оформления кредита. По 106-ФЗ рассматриваются только договора, заключенные до 1 марта 2022 года.

И, наконец, третья существенная разница между программой 106-ФЗ и внутренними банковскими с тем же названием: по длине льготного периода. В законе четко сказано, что по любому виду кредита можно получить «государственную» отсрочку на полгода.

В правилах, которые устанавливают банки, все иначе. Так, ВТБ предлагает свои каникулы на следующих условиях:

- по кредиту наличными: на 1 месяц без ограничения суммы, на 3 месяца, если сумма не превышает 300 тыс. рублей. Там еще масса условий: по срокам (подключение не чаще раз в полугодие), дате оформления и окончания договоров и т.д.;

- по ипотеке: условия аналогичны тем, что прописаны в 106-ФЗ, но при отсутствии просрочек;

- по автокредиту: до 6 месяцев, но при сумме договора не более 300 тыс. рублей для беззалогового и 700 тыс. для залогового займа. Кредитные каникулы не дадут, если клиент уже пользовался отсрочкой на 1 месяц на сроке менее 2 месяцев до текущего обращения;

- по кредитным картам: программа в целом скопирована с государственной, за исключением того, что ВТБ не подвергает заморозке кредитный лимит на время действия отсрочки.

На сайте ВТБ описана процедура: телефон, по которому надо предупредить о своем желании оформить кредитные каникулы по 106-ФЗ, и электронные адреса, по которым отправлять копии документов, приведены варианты справок и выписок, которые принимает банк.

Как получить отсрочку по кредиту в Сбербанке

Но далеко не все банки так подробно расписывают условия своих программ для клиентов. К примеру, крупнейший банк страны — Сбер (который также является бессменным лидером в выдаче ипотеки) в основном ограничивается общедоступной информацией о том, что такое госпрограмма.

Для подключения услуги кредитные каникулы по 106-ФЗ в Сбербанке советуют:

- Воспользоваться Web-версией приложения. Информация доступна в разделе «Финансовые трудности». Там клиент увидит, есть ли у него задолженности.

- Обратиться в офис банка, где специалисты подскажут, что делать дальше.

- Набрать номер горячей линии 8 800 200 8 200. В этом случае заемщику предстоит затем предоставить подтверждающие факт ухудшения его финансового положения справки. Сделать это можно либо онлайн, либо в отделении.

В качестве причины обращения смело называйте «оформление отсрочки по 106-ФЗ». Информация о том, какие документы вам нужны, частично доступна на сайте. Стоит уточнить в банке, какой пакет собирать именно в вашем случае. Банки отводят на проверку документов 5 дней, и если не подать полный пакет, заявление, скорее всего, «завернут».

Заявление на кредитные каникулы в Сбербанке

Для клиентов, займы, которые не проходят по условиям госпрограммы, в банке предлагают поставить кредит на паузу воспользовавшись собственными программами реструктуризации, предложенными Сбером.

Конкретики на сайте мало. Банк просто обещает решить проблему любого клиента, в том числе — предложить программы и с оформлением льготного периода, то есть некий эквивалент каникул по кредиту. Стоит уточнить, как отразится данная реструктуризация на кредитном рейтинге заемщика.

Из плюсов — Сбер выражает готовность пойти навстречу даже в случае, если финансовые условия заемщика не ухудшились. Это принципиальный вопрос: ведь неизменный доход клиента вовсе не означает, что все благополучно у других членов семьи, и соответственно — в их общем бюджете.

Также банк предлагает послабления тем категориям заемщиков, которые «обделены вниманием» 106-ФЗ, включая граждан, призванных в армию или беременных женщин.

Как будет выглядеть новый график платежей после кредитных каникул

В принципе неважно, воспользовались вы каникулами по собственной программе кредитной организации или госпрограмме, ведь условия начисления платежей прописаны в законе и инструкциях ЦБ.

Поскольку заемщик имеет право выйти из льготного периода досрочно, график он получит по окончании отсрочки. В месяцы, когда выплаты не проводились, строки платежей окажутся ожидаемо пустыми.

Допустим, вы пропустили 5 месяцев, оформив полную отсрочку. В конце графика появятся дополнительные строчки. Но их количество может не совпадать с тем, сколько месяцев отсрочки вы брали.

Поскольку размер платежа остается неизменным, проценты посчитают согласно условиям договора ипотеки, в остальных случаях — по установкам ЦБ — как две трети среднерыночной взвешенной ставки.

В случае наличия к ним приплюсуют и возникшие пени и штрафы. Так что может оказаться, что пятый платеж будет меньше предыдущих, а может понадобиться и более длительный период времени.

Можно ли взять кредитные каникулы в микрозаймах

Такой вид поддержки как кредитные каникулы по 106-ФЗ предоставляется как для заемщиков, оформивших ссуду в банке, так и для клиентов микрофинансовых организаций (МФО).

Относительно требований к их оформлению, в микрозаймах все аналогично процедуре, описанной для банков: те же условия, сроки и лимиты.

Подпадают ли под условия 106-ФЗ рассрочки платежей

Вопрос не такой уж и праздный. Так, знакомые всем pos-кредиты — то есть экспресс-займы, оформляемые при покупке товаров в магазинах, в перечень не входят.

Но если внимательно присмотреться к условиям рассрочки, оформленной в торговом зале, обычно выясняется, что у вас на руках — тот же самый потребительский кредит. Это справедливо и по отношению к карте рассрочки «Халва», которую выдает Совкомбанк.

В любом случае, чтобы уточнить статус ссуды, стоит поднять свой кредитный договор, а в случае, если такой возможности нет, обсудить возможность получения льготы с кредитором.

Ипотечные каникулы

Еще один вид отсрочки, доступный исключительно ипотечным заемщикам. Условия по 353-ФЗ:

- Льготный период от 1 до 6 месяцев;

- Предоставляется 1 раз за время действия соглашения по кредиту;

- Доступны в любой момент по выбору клиента;

- Сумма, вне зависимости от территории, где расположен объект жилой недвижимости — до 15 млн рублей;

- Заявка подается в виде требования;

- Проценты в период паузы продолжают начисляться;

- Жилье должно быть единственным в собственности у заемщика и созаемщиков по кредиту.

Стоит помнить, что можно в рамках одного договора оформить и ипотечные каникулы, и кредитные каникулы по ипотеке. Но они не могут совпадать по времени.

Таким образом, в текущий кризис клиентам доступно довольно много вариантов поддержки с предоставлением паузы по выплатам кредитов. Но не все банки настолько лояльны к своим заемщикам, чтобы реструктурировать кредиты даже в случае видимого финансового благополучия.

На этот случай стоит помнить, что проценты по кредитным продуктам снижаются вслед за ключевой ставкой Центробанка, а это значит, что становится доступнее такая нереальная по весне 2022 года услуга, как рефинансирование кредитов.

Возникли нерешаемые разногласия с кредитором? Банк отказывает вам в отсрочке по кредиту и в праве на каникулы? С вас требуют непонятных справок и обещаний «на крови»? Обращайтесь за поддержкой к нашим юристам.

Если заемщик не внес платеж в Газпромбанке, то он является просроченным с даты следующей за датой, отмеченной в графике платежей.

Последствия просрочки кредита в Газпромбанке

К другим последствиям в Газпромбанке относят:

- Негативные отметки в кредитной истории. В кредитной истории отражаются все действия заемщика: оформление кредита, рефинансирования, кредитных каникул и т. д. Просрочки тоже не остаются без внимания. Именно на них в первую очередь смотрят кредиторы, когда клиент обращается к ним, чтобы взять новый потребительский кредит. Запросы ( в том числе онлайн) от тех, у кого плохая кредитная история, они сразу отклоняют.

- Испорченная репутация. Если просрочки становятся систематическими, то Газпромбанк обращается в бухгалтерию компании работодателя. Так невыполнение взятых на себя обязательств поддается огласке. Репутация заемщика портится, он теряет доверие сослуживцев.

Заемщик, допуская просрочки по кредиту, вынуждает Газпромбанк прибегать к различным санкциям: увеличению процента, начислению штрафа и пени. Чтобы узнать, какая мера наказания будет применена к вам, изучите кредитный договор.

Проценты

Неустойка бывает двух видов:

- штраф;

- пеня.

Пени

Газпромбанк может начислять либо штраф, либо пеню, либо штраф и пеню. Чтобы узнать, какие последствия имеет просрочка по вашему кредиту, прочитайте соответствующий пункт в договоре. Или позвоните в Службу поддержки клиентов. Звонить можно на горячую линию банка.

Что делать, если вы допустили просрочку в Газпромбанке

- Внести пропущенный платеж, чтобы прекратить рост долга из-за применения неустойки.

- Оформить реструктуризацию, если обстоятельства не позволяют вам погашать кредит по установленному графику.

- пересмотреть размер процентной ставки;

- продлить срок кредитования до 3-х лет;

- изменить способ погашения долга – с аннуитетного на дифференцированный или наоборот;

- изменить валюту долга.

Для оформления реструктуризации необходимо, во-первых, собрать комплект документов, который подтвердит, что вы не можете выполнять долговые обязательства. Во-вторых, подать соответствующее заявление.

Документы, подтверждающие снижение платежеспособности заемщика:

- приказ об увольнении;

- приказ о переводе на другую должность с более низкой зарплатой;

- свидетельство о рождении ребенка;

- справка, подтверждающая потерю трудоспособности;

- больничный лист и другие.

- 1 деньЕсли заемщик на 1 день опоздал с внесением платежа по кредиту, то Газпромбанк его не накажет. Однако пользоваться такой поблажкой на регулярной основе не следует. Ведь так можно оказаться в списке нарушителей и испортить свою кредитную историю.

- 10 дней10 дней после даты, обозначенной в графике платежей, Газпромбанк закладывает на то, чтобы заемщик сообщил о возникших финансовых проблемах. Именно заблаговременное обращение позволит избежать неустойки и негативной отметки в кредитной истории.

- 2 месяцаНа 11 день просроченного платежа Газпромбанк примет санкции: начислит штраф или применит пеню. Также он будет направлять заемщику SMS-уведомления с просьбой внести платеж. Периодически будут поступать звонки от сотрудников банка для выяснения причины просрочки. В кредитной истории появится негативная отметка.

- 3 месяцаЕсли заемщик 3 месяца не будет погашать кредит, то Газпромбанк вправе подать иск в суд. Исполнение судебного решения возлагается на приставов, которые могут накладывать арест и продавать арестованное имущество, направлять исполнительные листы в бухгалтерию по месту работы, арестовывать банковские счета и т.д.C каждым заемщиком у Газпромбанка индивидуальные отношения. Из-за просрочки на одного заемщика он подаст иск в суд уже через 3 месяца, а на другого – через год.

Какая просрочка по кредиту допустима в Газпромбанке

Если причина действительно уважительная, то сотрудник Газпромбанка предложит следующие способы решения проблемы:

- отсрочку на 1 месяц с продлением срока кредитования;

- кредитные каникулы на определенный срок;

- изменение схемы погашения кредита – переход с аннуитетной на дифференцированную или наоборот;

- реструктуризацию.

Газпромбанк – лояльное финансовое учреждение, с которым можно договориться, если возникла просрочка. Однако это распространяется на ответственных и дисциплинированных заемщиков, которые сразу стремятся решить проблему. К тем, кто преднамеренно уклоняется от погашения кредита, он применяет санкции: повышает процентную ставку, начисляет штраф и пеню. Крайняя мера – подача иска в суд с целью возместить свои убытки.

Полная потеря или резкое снижение доходов — частое следствие проблем в экономике. В сложной ситуации заемщики, в том числе ранее не допускавшие просрочек по кредитам, могут прекратить выплаты. Но, если «засунуть голову в песок» и перестать гасить долги, то в итоге платить придется намного больше. В этой заметке рассмотрим, идет ли Росбанк навстречу своим клиентам, которые попали в тяжелую финансовую ситуацию, и в чем эта помощь выражается при формировании просрочек по кредитам.

Российские банки, имеющие опыт работы в периоды экономической турбулентности, при содействии правительства уже начали применять меры по поддержке клиентов. В «антикризисный» пакет, в частности, включены реструктуризация кредита и право на кредитные каникулы длиной до полугода.

Заемщики Росбанка вправе рассчитывать на помощь банка в решении их проблем в случае своевременного обращения в банк за поддержкой.