Закон гласит: при оформлении ипотеки обязательно необходимо страхование предмета залога, то есть приобретаемую квартиру или дом. Но наименее выгодная позиция – «тупо» отдать деньги за страховку и не вникать в нюансы заключаемой сделки.

Тесная связка понятий «имущество» и «страхование» ясна для каждого, кто имеет возможность распоряжаться собственностью и знает, какими душевными переживаниями и материальными расходами чревата ее порча или утрата.

Поэтому само по себе требование одновременно с квартирой приобрести еще и страхование залога по ипотечному кредиту протеста не вызывает. Другой вопрос – более щекотливый: почему я, неся бремя ипотечного кредита, должен дополнительно оплачивать сделку, все выгоды по которой получает банк? Ведь квартиру, находящуюся в залоге, можно считать своей собственностью лишь с определенной долей условности. В таком рассуждении есть определенный резон, тем более что и представители банка, и страховщики не горят желанием давать подробные объяснения, ограничиваясь лаконичным: «так положено».

Для начала разберемся с терминологией

Залог – это способ обеспечения долгового обязательства. При залоге кредитор также именуется залогодержателем, а должник – залогодателем. В случае неисполнения должником обязательств по кредитному договору, к залогодержателю переходят права на заложенное имущество. Он может распорядиться этим имуществом по своему усмотрению, с целью погашения долга.

Согласно ст. 31 Федерального закона «Об ипотеке (залоге недвижимости)», имущественное страхование объекта залога при ипотеке является обязательным. С его помощью покрываются риски полного или частичного уничтожения имущества в результате неблагоприятных внешних воздействий: пожара, затопления, стихийных бедствий и т. д. При ипотеке страхование предмета залога также снижает риск невозврата кредита по причине утраты залогодателем имущества, выступавшего материальным обеспечением кредита.

Договор страхования залога – соглашение между страхователем (который одновременно является залогодателем и должником по кредитному договору) и страховщиком (в лице уполномоченного представителя страховой компании). Согласно этому соглашению, страховщик обязан осуществить выплату при наступлении страхового случая, а страхователь – уплатить соответствующую страховую премию (взнос). Срок действия договора страхования привязан к сроку кредитного договора, на протяжении которого действует залог.

Выгодоприобретатель по договору страхования залога – в случае с ипотекой, им становится банк-кредитор, на основании трехстороннего соглашения между банком, должником (страхователем) и страховщиком. Как правило, в соглашении оговаривается порядок расчетов при наступлении страхового случая, в частности, о выплате возмещения по заложенному имуществу. При этом сумма выплаты не должна превышать остаток задолженности по кредитному договору.

Чем вы рискуете?

Вот почему и ваше сердце, и сердце кредитора может успокоить только страхование предмета залога по ипотеке. Полнота этого перечня зависит от правил выбранной вами страховой компании. Кстати, недавно законодатели окончательно согласились с тем, что банк не имеет права навязывать заемщикам услуги определенного страховщика, так что выбор вариантов расширился.

Впрочем, страховка залога по ипотеке в компании, аккредитованной банком, имеет свои плюсы, поскольку здесь, что называется, «все схвачено», процесс проходит без лишней волокиты, ну и при определенных раскладах можно получить скидку при оформлении полиса.

Основные документы, которые могут вам потребоваться при оформлении залоговой страховки

Но в каждом конкретном случае список может быть скорректирован страховщиком. В зависимости от представленного «портфолио», будет рассчитана стоимость полиса страхования залога по кредитному договору.

Выгода мнимая и реальная

Страхование залога при ипотеке обычно обходится дешевле других видов полисов. Так, защитить квартиру от риска разрушения в среднем по рынку обходится в 0,2-0,4% от размера выданного кредита. Но поскольку при ипотеке чаще всего используется комплексное страхование, то есть помимо залога страхуется еще жизнь и здоровье, а также титул (об этих видах страхования читайте на нашем портале в разделе «Публикации»), то на круг сумма может быть и не такой уж маленькой.

При расчете страховой суммы за основу обычно берется сумма задолженности по кредиту плюс 10%. Индивидуальная стоимость полиса зависит от тарифов страховой компании.

О чем идет речь?

Закон «Об ипотеке» требует страхования предмета залога лишь на сумму ипотечного кредита, с учетом процентов.

Но выход есть: страховка залога не на сумму ипотечного кредита, а на полную стоимость. На языке страховщиков это называется «безусловная франшиза». То есть, при наступлении страхового случая, страховщик гасит вашу ипотеку, а остаток от полной стоимости квартиры передается вам. Да, разумеется, стоить такой полис будет гораздо дороже, однако лишь в этом случае вы можете быть уверены, что не останетесь в итоге у разбитого корыта.

Вывод ясен – ни банки, ни страховые компании не лукавят, когда говорят о взаимовыгодных условиях страхования залога. И законодатель в данном случае проявляет разумную предусмотрительность, поскольку требование обязательного страхования ипотечных квартир в разы снижает риски, сопряженные с этим видом ссуд. А самое главное, что страхование залога позволит вам в любой ситуации не только выплатить долг, но и получить в свое распоряжение свободные денежные средства.

(в ред. Федерального закона от 23.06.2014 N 169-ФЗ)

(см. текст в предыдущей редакции)

1. Страхование имущества, заложенного по договору об ипотеке, осуществляется в соответствии с условиями этого договора. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной.

2. При отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан страховать за свой счет это имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, – на сумму не ниже суммы этого обязательства. При неисполнении залогодателем указанной в настоящем пункте обязанности залогодержатель вправе страховать заложенное имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, на сумму этого обязательства. В этом случае залогодержатель вправе потребовать от залогодателя возмещения понесенных им расходов на страхование заложенного имущества.

(в ред. Федерального закона от 25.11.2017 N 328-ФЗ)

3. Залогодержатель имеет право на удовлетворение своего требования по обязательству, обеспеченному ипотекой, непосредственно из страхового возмещения за утрату или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано. Это требование подлежит удовлетворению преимущественно перед требованиями других кредиторов залогодателя и лиц, в чью пользу осуществлено страхование, за изъятиями, установленными федеральным законом.

Залогодержатель лишается права на удовлетворение своего требования из страхового возмещения, если утрата или повреждение имущества произошли по причинам, за которые он отвечает.

4. Заемщик – физическое лицо, являющееся должником по обеспеченному ипотекой обязательству, вправе застраховать риск своей ответственности перед кредитором за неисполнение или ненадлежащее исполнение обязательства по возврату основной суммы долга и по уплате процентов за пользование кредитом (заемными средствами) (страхование ответственности заемщика).

По договору страхования ответственности заемщика выгодоприобретателем является кредитор-залогодержатель по обеспеченному ипотекой обязательству. При передаче кредитором-залогодержателем по обеспеченному ипотекой обязательству своих прав по договору об ипотеке или обеспеченному ипотекой обязательству либо при передаче прав на закладную права выгодоприобретателя по договору страхования ответственности заемщика переходят к новому кредитору либо новому владельцу закладной в полном объеме.

Страховым случаем по договору страхования ответственности заемщика является неисполнение заемщиком – физическим лицом требования о досрочном исполнении обеспеченного ипотекой обязательства, предъявленного в связи с неуплатой или несвоевременной уплатой заемщиком – физическим лицом суммы долга полностью или в части, при условии недостаточности у кредитора денежных средств, вырученных от реализации заложенного имущества, либо недостаточной стоимости оставленного кредитором за собой заложенного имущества для удовлетворения обеспеченных ипотекой требований в полном объеме.

5. Кредитор-залогодержатель по обеспеченному ипотекой обязательству вправе застраховать финансовый риск возникновения у него убытков, вызванных невозможностью удовлетворения обеспеченных ипотекой требований в полном объеме вследствие недостаточной стоимости заложенного имущества (страхование финансового риска кредитора).

По договору страхования финансового риска кредитора выгодоприобретателем является страхователь. При передаче кредитором-залогодержателем по обеспеченному ипотекой обязательству своих прав по договору об ипотеке или обеспеченному ипотекой обязательству либо при передаче прав на закладную права и обязанности страхователя по договору страхования финансового риска кредитора переходят к новому залогодержателю либо новому владельцу закладной в полном объеме.

Страховым случаем по договору страхования финансового риска кредитора является возникновение у залогодержателя убытков, связанных с недостаточностью денежных средств, вырученных от реализации заложенного имущества, либо с недостаточной стоимостью оставленного кредитором за собой заложенного имущества для удовлетворения обеспеченных ипотекой требований в полном объеме в случае обращения взыскания на заложенное имущество в связи с неуплатой или несвоевременной уплатой заемщиком – физическим лицом суммы долга полностью или в части.

Убытки залогодержателя, связанные с недостаточностью денежных средств, вырученных от реализации заложенного имущества, либо с недостаточной стоимостью оставленного за собой заложенного имущества для удовлетворения обеспеченных ипотекой требований в полном объеме, уменьшаются на сумму страховой выплаты, причитающейся залогодержателю как выгодоприобретателю по договору страхования ответственности заемщика, при наличии заключенного договора страхования ответственности заемщика.

Страхователь по договору страхования финансового риска кредитора обязан уведомить страховщика по договору страхования финансового риска кредитора о наличии заключенного договора страхования ответственности заемщика до заключения договора страхования финансового риска кредитора или в течение десяти рабочих дней с момента, как такому страхователю стало об этом известно, в случае, если на момент заключения договора страхования финансового риска кредитора страхователю не было об этом известно.

Страхователь по договору страхования финансового риска кредитора вправе запрашивать информацию о наличии договора страхования ответственности заемщика у заемщика – физического лица, являющегося должником по обеспеченному ипотекой обязательству.

Страховщик по договору страхования финансового риска кредитора при наличии у него информации о договоре страхования ответственности заемщика производит страховую выплату после предоставления подтверждающих документов о принятии решения об осуществлении страховой выплаты страховщиком по договору страхования ответственности заемщика.

6. Страховая сумма по договору страхования ответственности заемщика или по договору страхования финансового риска кредитора не может быть менее чем десять процентов от основной суммы долга. Страховая сумма по договору страхования ответственности заемщика не должна превышать пятьдесят процентов от основной суммы долга. Страховая сумма устанавливается на весь срок действия договора страхования ответственности заемщика или договора страхования финансового риска кредитора. Страховая премия по договору страхования ответственности заемщика уплачивается единовременно в срок, установленный указанным договором.

При заключении договора страхования ответственности заемщика на срок действия обеспеченного ипотекой обязательства страхователь в случае погашения более чем тридцати процентов от основной суммы долга имеет право на снижение размера страховой суммы соразмерно снижению основной суммы долга по обеспеченному ипотекой обязательству и на соответствующий пересмотр размера страховой премии по договору страхования ответственности заемщика при условии, что на момент пересмотра условий договора страхования ответственности заемщика страхователь исполнял обязательства по возврату основной суммы долга и по уплате процентов за пользование кредитом (заемными средствами) в соответствии с установленным графиком погашения основной суммы долга, не допуская при этом нарушения сроков внесения платежей более чем на тридцать дней.

7. Для целей расчета страховой выплаты по договору страхования ответственности заемщика или по договору страхования финансового риска кредитора не подлежат учету причитающиеся выгодоприобретателю неустойки (штрафы, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства, проценты за пользование чужими денежными средствами, предусмотренные статьей 395 Гражданского кодекса Российской Федерации.

8. Договор страхования ответственности заемщика или договор страхования финансового риска кредитора может быть заключен на срок действия обеспеченного ипотекой обязательства либо на срок, в течение которого сумма обеспеченного ипотекой обязательства составляет более чем семьдесят процентов от стоимости заложенного имущества.

9. В случае погашения суммы долга по обеспеченному ипотекой обязательству договор страхования ответственности заемщика или договор страхования финансового риска кредитора прекращается. При этом страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

10. При отказе страхователя от договора страхования ответственности заемщика или договора страхования финансового риска кредитора уплаченная страховщику страховая премия не подлежит возврату.

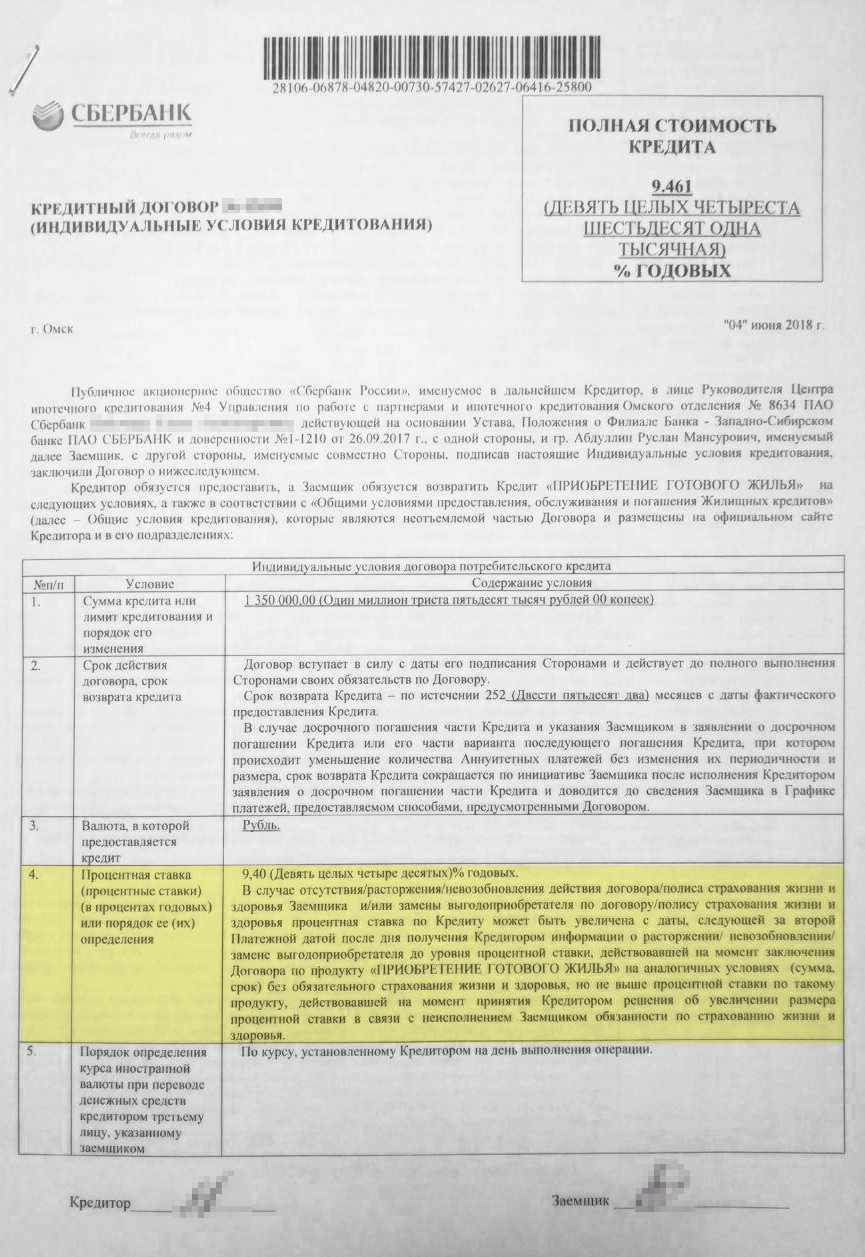

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Я оформил полис в «» и заплатил 2488 ₽ вместо 4301 ₽, которые просил Сбербанк. Расскажу, что я для этого сделал и почему теперь каждый год поступаю аналогичным образом.

О чем будет в статье

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страховать объект нужно будет только после постройки дома и регистрации права собственности.

Какие риски придется страховать, зависит и от особенностей приобретаемой недвижимости. Это касается только готового жилья. Если квартира была в собственности продавца менее трех лет, некоторые банки требуют застраховать титул в обязательном порядке.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом всегда выше: на 1%, а на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно банки предлагают застраховать три типа риска: имущество, жизнь и здоровье, а также титул. Два последних страхуются по желанию. Такую страховку называют комплексным ипотечным страхованием.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

В пункте 4 моего кредитного договора написано, что процентная ставка может вырасти, если не будет страхования жизни и здоровья

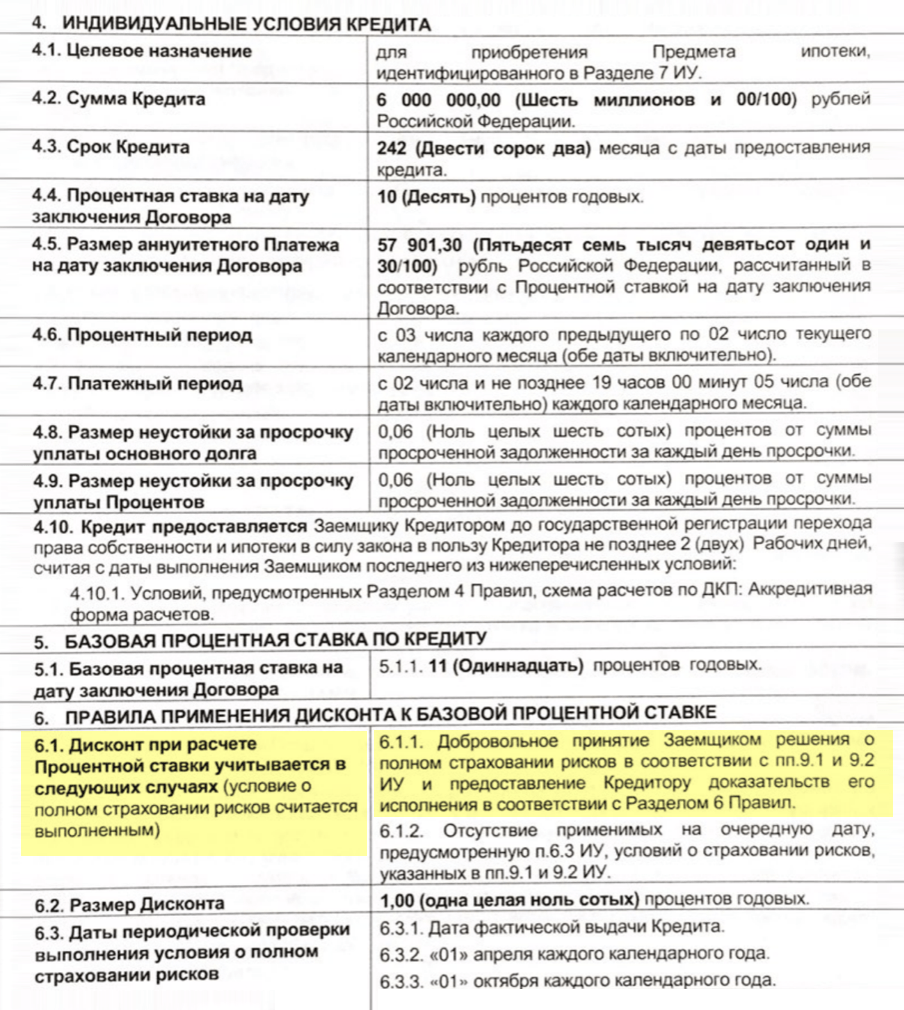

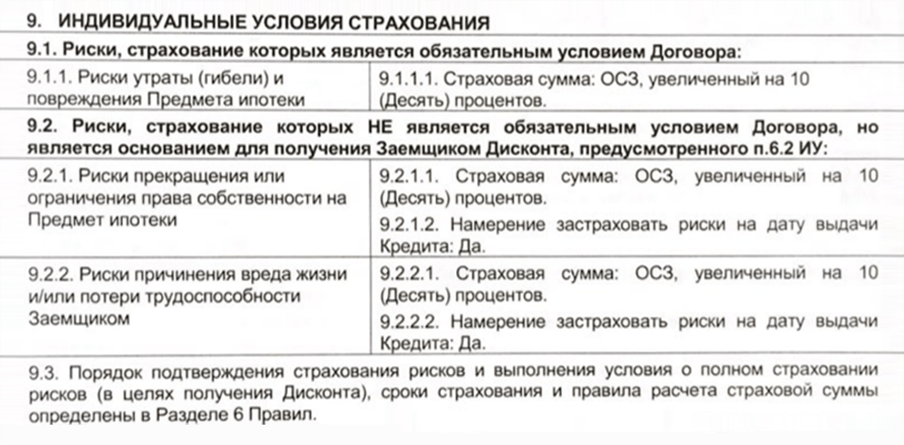

А так выглядит условие о пониженной процентной ставке в ипотечном договоре ВТБ

Чтобы получить скидку в 1%, необходимо заключить договор страхования квартиры, жизни и здоровья заемщика, а также титула

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора предлагает купить страховку в дружественной или аффилированной компании. Такие компании есть в большинства ипотечных кредиторов. Например у Сбербанка — у Совкомбанка —

Банку это выгодно: как агент, который направил клиента в страховую компанию, он получает комиссию — часть суммы, которую заемщик уплатит по страховке.

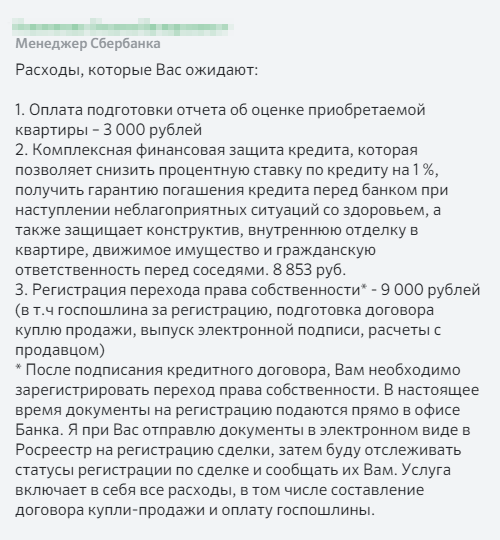

Моя квартира стоила 1 650 000 ₽. Первоначальный взнос был 300 000 ₽ — в итоге в долг у банка я взял 1 350 000 ₽. Когда я определился с квартирой, ипотечный менеджер сообщила, какие дополнительные расходы меня ждут до оформления сделки:

Расскажу подробнее про услуги. Сервис безопасных расчетов — СБР — нужен, чтобы банк разместил первоначальный взнос клиента и ипотечные деньги на специальном счете. Продавец получает доступ к деньгам после регистрации сделки, когда банк станет залогодержателем квартиры, а покупатель — собственником. Подобные сервисы есть, например, в Сбербанке и ВТБ.

Другая услуга — электронная регистрация. Она нужна, чтобы банк сам подал документы в Росреестр. Для этого понадобится электронная подпись клиента.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги, чтобы сохранить ставку, по которой получил кредит.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главная цель — квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 ₽ за страховки от Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

Переписка в чате с кредитным менеджером по поводу дополнительных расходов

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

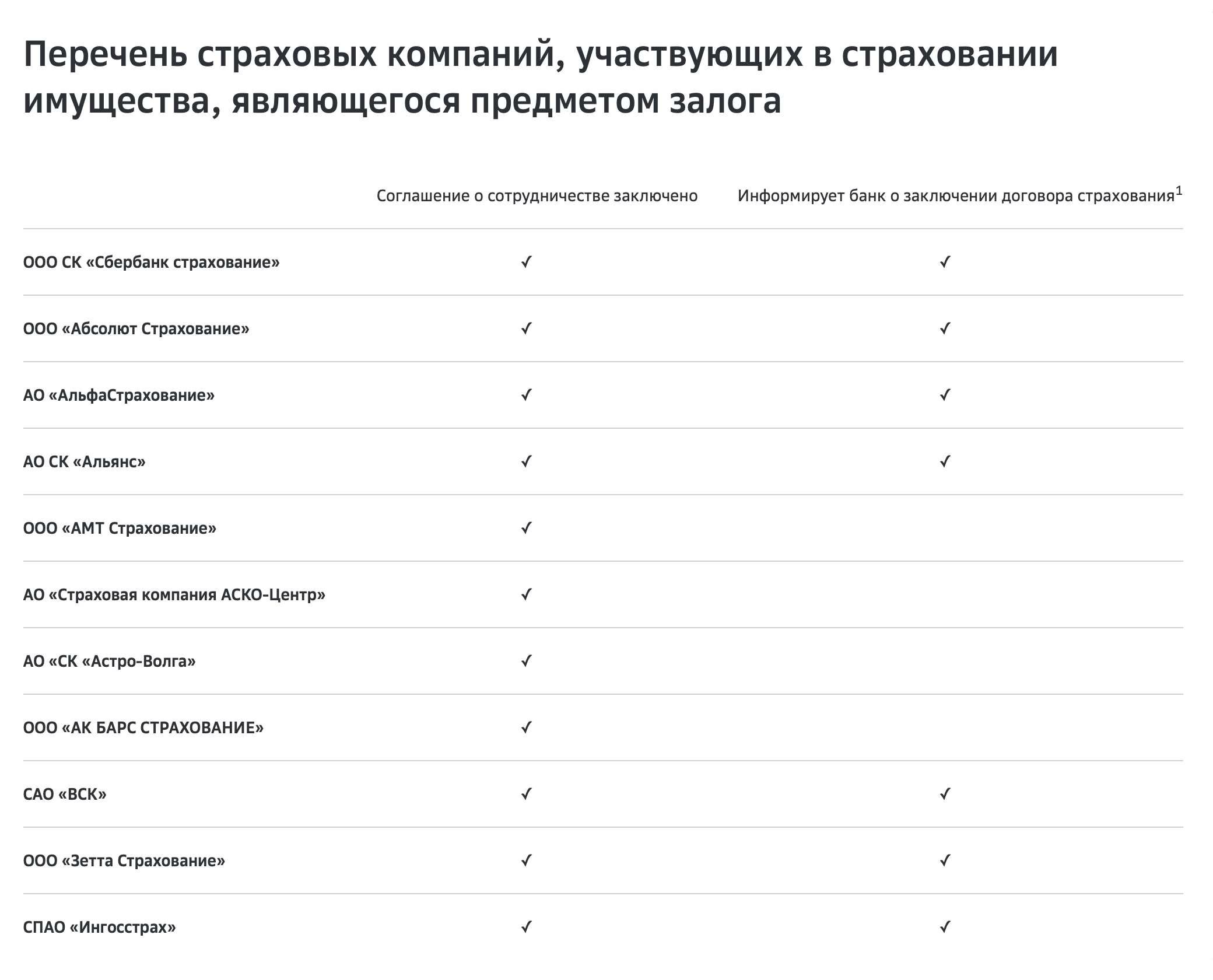

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 ₽. На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

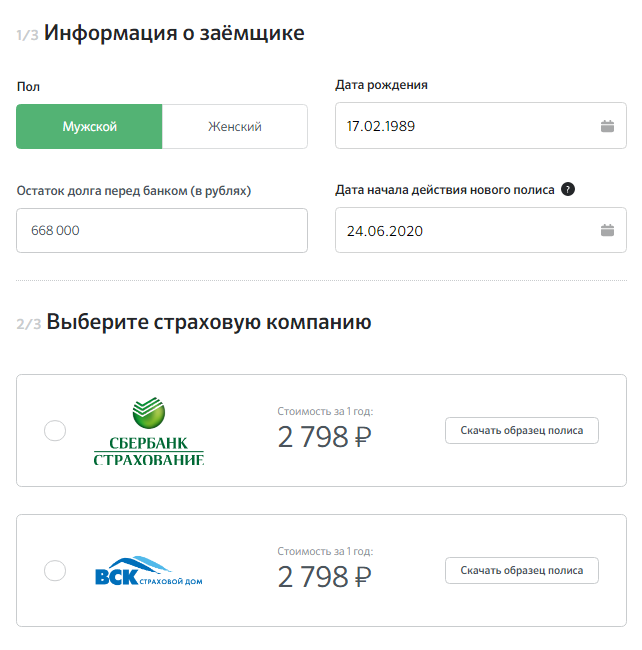

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «». Остаток долга по моему кредиту был 700 000 ₽. Получилась такая картина:

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Подобрать выгодный вариант страховки может страховой брокер. Это бесплатно, так как комиссию ему платит страховая компания.

Не обязательно все риски оформлять в одной компании. Например, можно застраховать жизнь и здоровье в Zetta, а имущество — в если там ниже тариф. Важно, чтобы обе страховые были аккредитованы банком.

Вот алгоритм, по которому я действовал:

Расскажу подробнее обо всех шагах.

Найти список аккредитованных страховых компаний

У каждого банка, который занимается ипотечным кредитованием, на сайте есть списки аккредитованных страховых, с которыми клиенты могут заключать договоры.

В службе поддержки мне сказали, что с неаккредитованными компаниями клиентам тоже можно работать. Но в этом случае банк будет проверять, эти компании его требованиям. По регламенту проверка длится до 30 дней, но у некоторых банков — до 60. Мне показалось, что это сложно и, скорее всего, найдутся подводные камни. Поэтому я не стал изучать, как выбрать неаккредитованную компанию.

Обычно список аккредитованных страховых компаний размещают на сайте в разделе «Партнеры» или «Для ипотечных клиентов». По моему опыту, найти списки оказалось непросто. В таком случае можно просто написать в чат банка и спросить у сотрудника про конкретную страховую.

На сайте в списке рекомендованных всего четыре страховые компании: ВСК и «».

Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «». Причин было две:

В офисе страховой мне задали в том числе такие вопросы:

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, материал стен, количество этажей, площадь квартиры, в ней газ и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

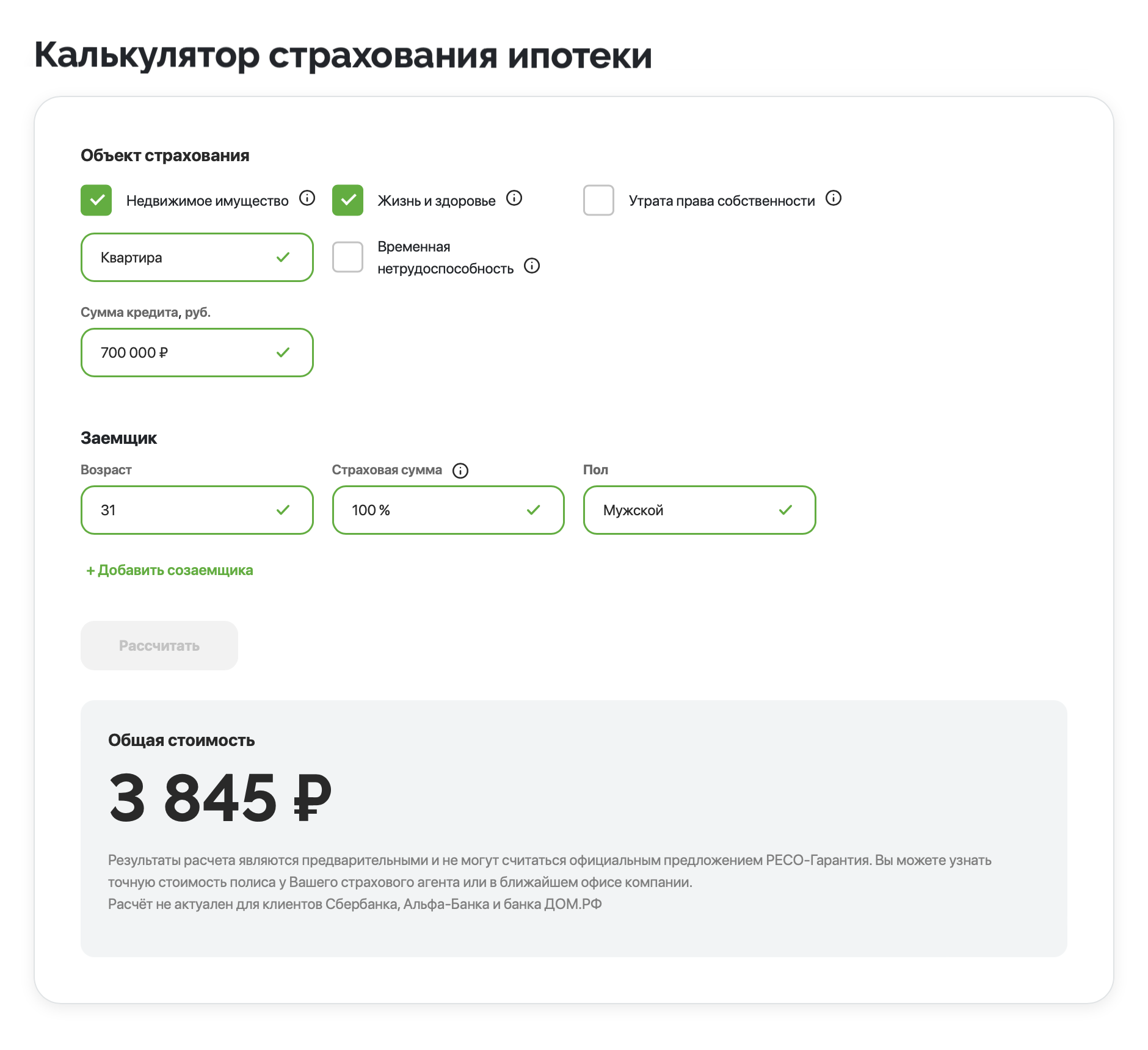

Предварительная стоимость полисов получилась около 2400 ₽:

Примерно столько я в итоге и заплатил.

я заплатил за новые полисы

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма получилось значительно больше. Поэтому я рекомендую делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

Расчет ипотечного страхования на сайте страховой компании. Сумма получилась больше, чем по предварительному расчету в офисе — и чем я в итоге заплатил

У некоторых компаний оформить страховой полис можно полностью удаленно. Например, так работает Клиент заполняет заявление на сайте, прикрепляет документы и после расчета получает по смс ссылку для оплаты. А когда оплатит, чек и полис придут на электронную почту.

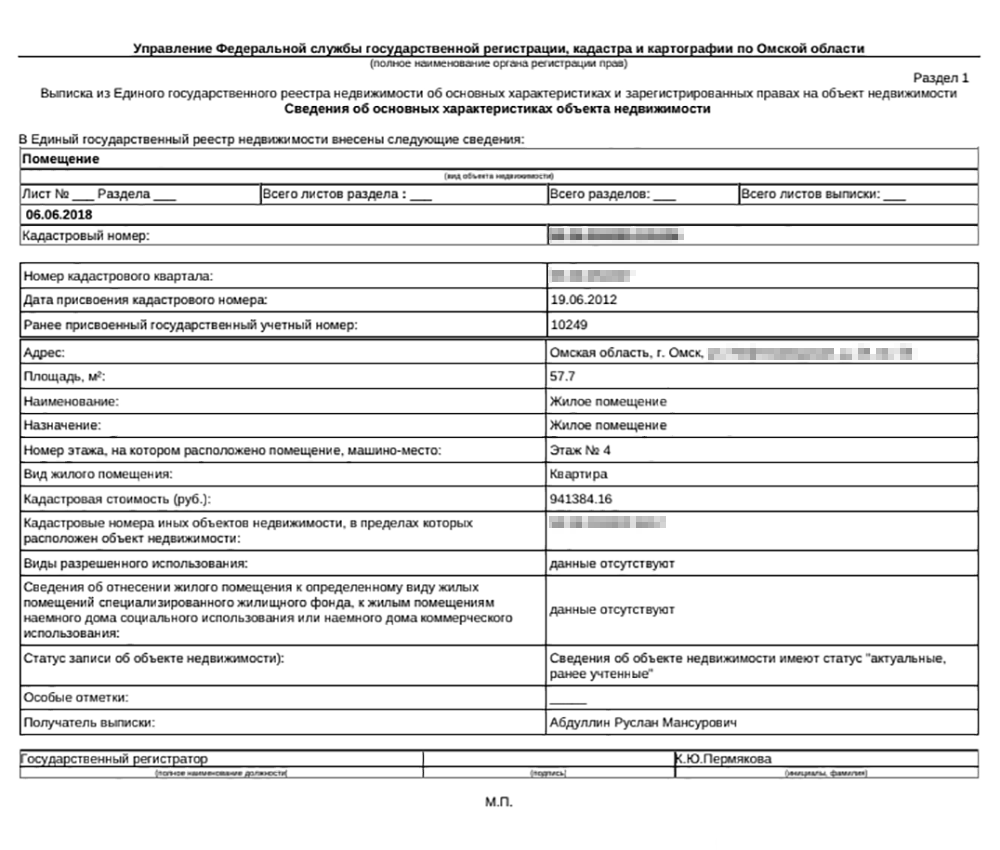

Мне нужно было подготовить для новой страховой компании такие документы:

Иногда новый страховщик может запросить предыдущий страховой полис.

Первая страница выписки из ЕГРН, которую я представил в страховую

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

На сайте страховой компании указано, что документы для заключения договоров страхования можно отправить по электронной почте, а чтобы подписать и оплатить договоры, необходимо приехать в офис компании

Оформить полисы в новой страховой

Менеджер страховой оформила два полиса — на страхование жизни и здоровья и квартиры — в течение 20 минут. Я их оплатил и забрал. Квитанции отправили мне на электронную почту. Полисы обошлись в 2488 ₽.

Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

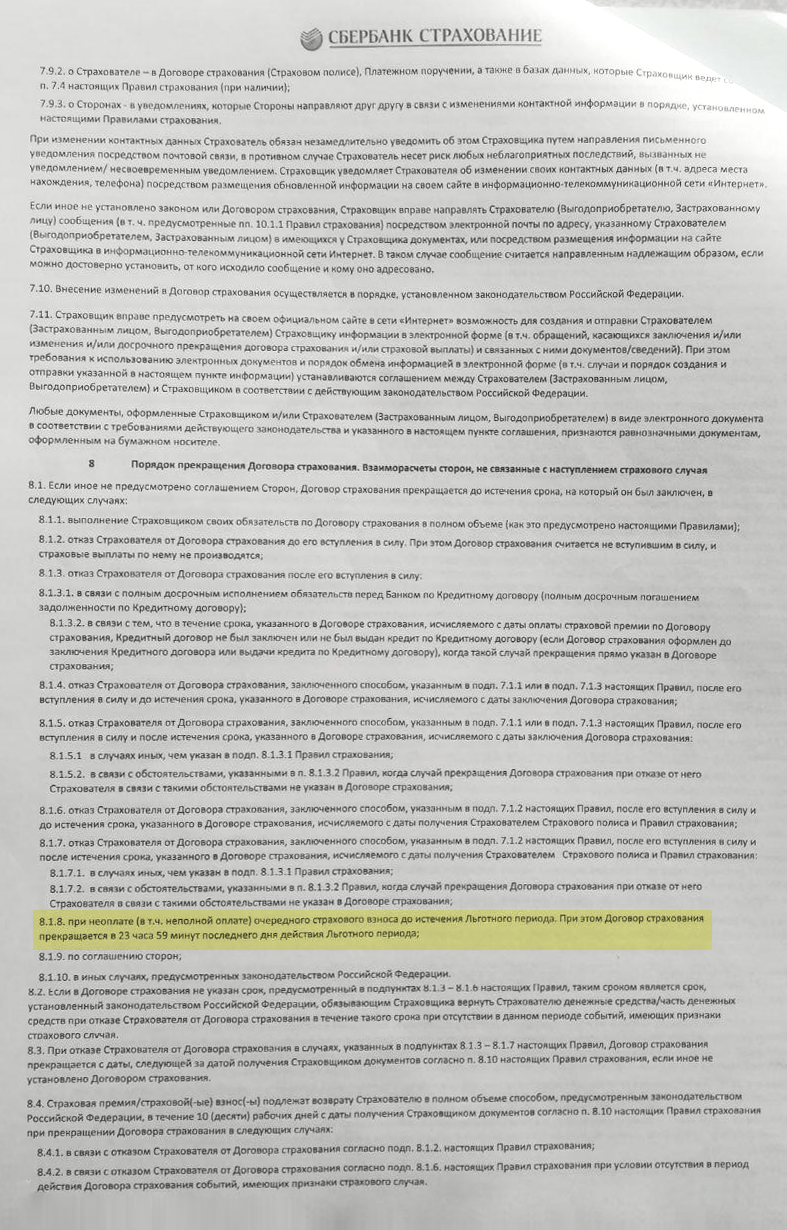

В пункте 8.1 закреплен порядок прекращения моего старого договора страхования. Согласно страховая компания в одностороннем порядке может расторгнуть договор из-за того, что я не уплатил страховой взнос

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении неуплаты страховой премии, то лучше расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

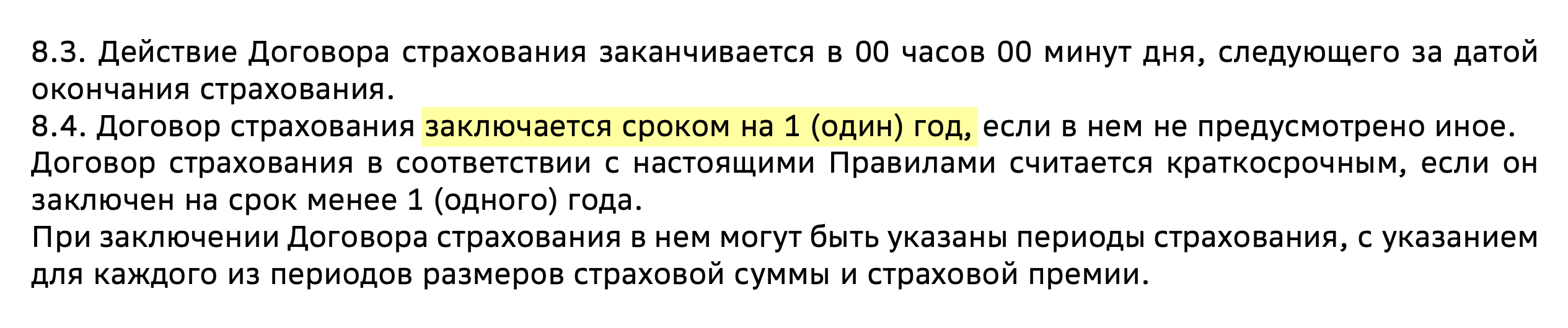

По опыту знакомых знаю, что условия могут меняться. Так, они получали ипотеку в июне 2021 года. И у них договор ипотечного страхования от заключен на один год и прекращает действие после даты, до которой оплачен полис.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

В условиях ипотечного страхования указывают, что срок действия договора — один год

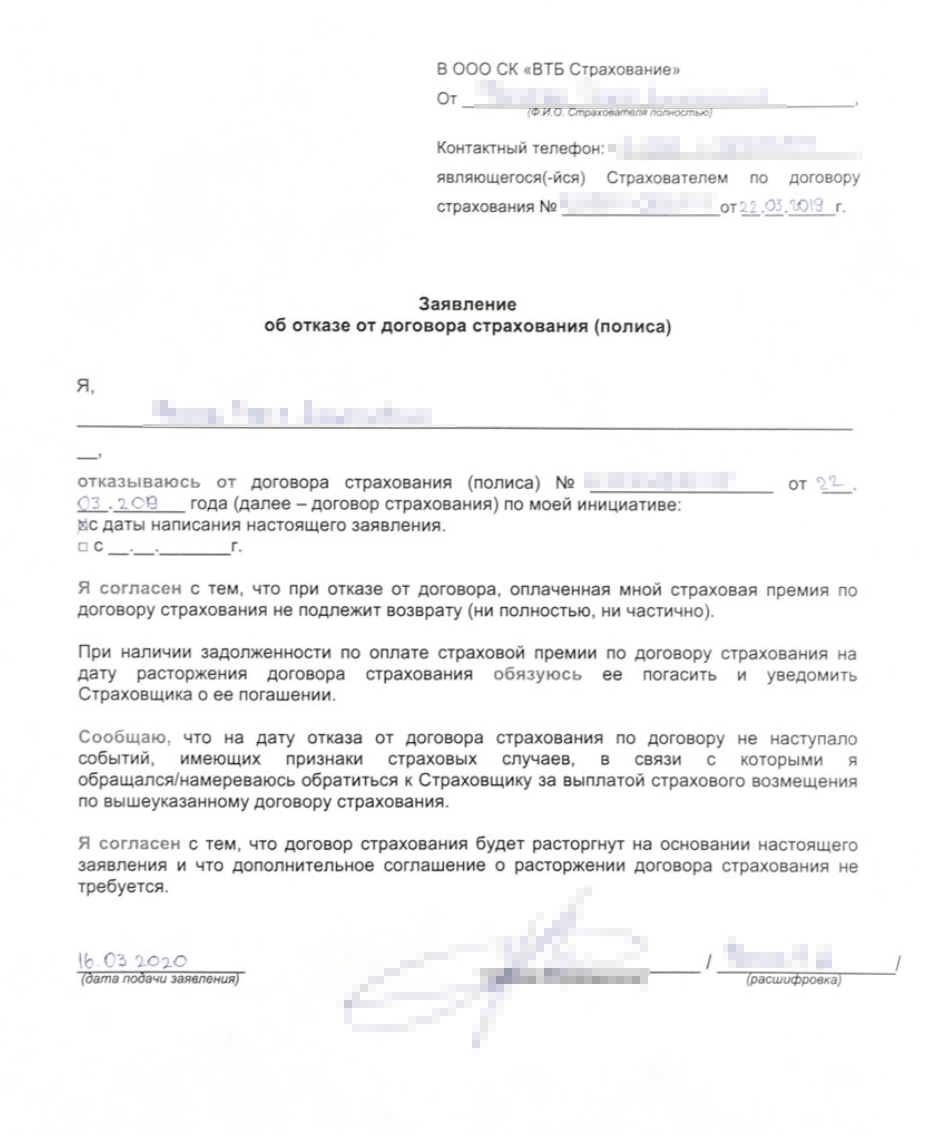

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления. Возможно, расторгать договор не придется, если по его условиям он прекратит действовать после даты, до которой страхователь уплатил премию.

Пример заявления об отказе от договора страхования (полиса)

Отправить новые полисы в банк

Новые страховые полисы вам необходимо направить в банк: автоматически информация от новой страховой ему не поступит. Есть три способа:

Если банк не получит полисы до окончания периода страхования, то повысит процентную ставку с нового периода, а может и насчитать пеню.

Я предпочитаю по возможности все делать онлайн, не выходя из дома. Поэтому я зашел в личный кабинет «Домклика» и загрузил туда купленные полисы и квитанции об их оплате — они нужны обязательно.

Примерно через три дня в моем личном кабинете появилась информация о том, что страховка на следующий год оплачена.

Информация о моих новых страховых полисах в личном кабинете «Домклика»

Сколько мне удалось сэкономить

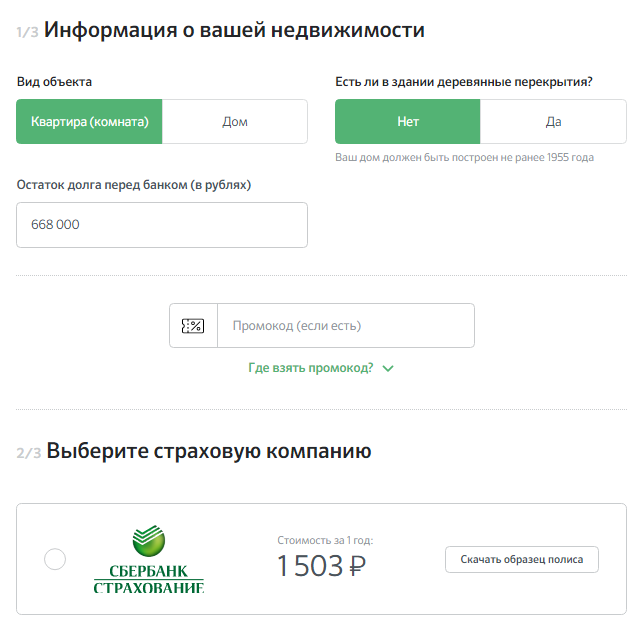

По расчетам Сбербанка, в этом году я должен был заплатить 4301 ₽: 2798 ₽ за страхование жизни и 1503 ₽ за страхование квартиры.

Расчет Сбербанка по страхованию жизни при остатке долга 668 000 ₽ — я успел погасить часть задолженности

Расчет Сбербанка по страхованию имущества

Я же заплатил 2488 ₽: 1820 ₽ стоило страхование жизни, 668 ₽ — имущества.

Получается, я сэкономил 1813 ₽, то есть 42%. , это очень существенно. И чем больше сумма кредита, тем больше экономия.

я сэкономил, когда поменял страховую компанию

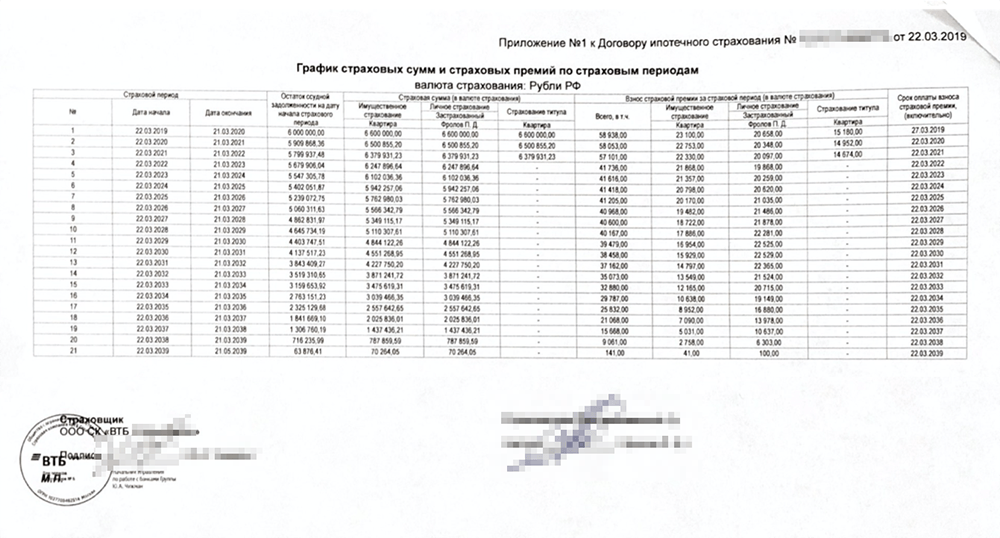

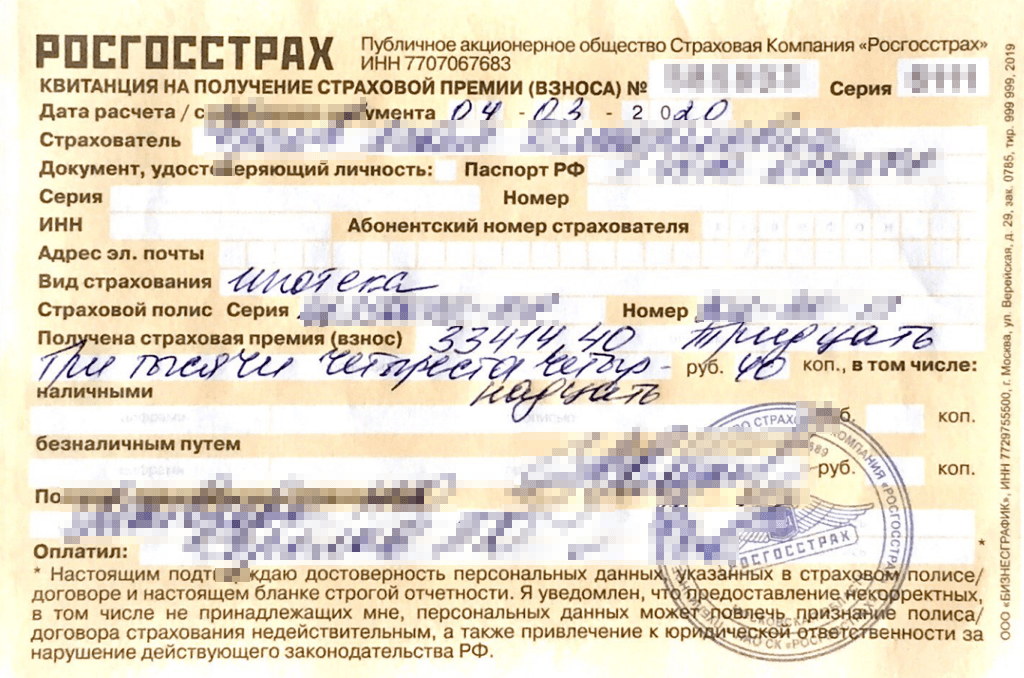

Редактор этой статьи сэкономила на ипотечном страховании 24 638,6 ₽. В 2020 году в «Росгосстрахе» она заплатила 33 414,4 ₽, а страховая премия по договору с «» — теперь это — составляла 58 053 ₽.

Комплексная ипотечная страховка по договору с «ВТБ-страхованием» в 2020 году в 58 053 ₽

Квитанция «Росгосстраха» на получение страховой премии: на 24 638,6 ₽ меньше, чем в ВТБ

Получается, можно сэкономить солидную сумму. Как мне сказала менеджер, которая оформляла мои полисы, к ней обращаются клиенты из разных банков — и всегда страховки, которые предлагают по умолчанию, значительно дороже. я знал об этом раньше, перешел в другую страховую.

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк. Хотя я в итоге потратил на это меньше недели:

Запомнить

Положения данного документа (в ред. Федерального закона от 24.07.2023 N 351-ФЗ) применяются к правоотношениям, возникшим после 01.10.2023.

(в ред. Федерального закона от 21.12.2013 N 367-ФЗ)

1. Если иное не предусмотрено законом или договором, залогодатель или залогодержатель в зависимости от того, у кого из них находится заложенное имущество (статья 338), обязан:

1) страховать от рисков утраты и повреждения за счет залогодателя заложенное имущество на сумму не ниже размера обеспеченного залогом требования;

2) пользоваться и распоряжаться заложенным имуществом в соответствии с правилами статьи 346 настоящего Кодекса;

3) не совершать действия, которые могут повлечь утрату заложенного имущества или уменьшение его стоимости, и принимать меры, необходимые для обеспечения сохранности заложенного имущества;

4) принимать меры, необходимые для защиты заложенного имущества от посягательств и требований со стороны третьих лиц;

5) немедленно уведомлять другую сторону о возникновении угрозы утраты или повреждения заложенного имущества, о притязаниях третьих лиц на это имущество, о нарушениях третьими лицами прав на это имущество.

2. Залогодержатель и залогодатель вправе проверять по документам и фактически наличие, количество, состояние и условия хранения заложенного имущества, находящегося у другой стороны, не создавая при этом неоправданных помех для правомерного использования заложенного имущества.

3. При грубом нарушении залогодержателем или залогодателем указанных в пункте 1 настоящей статьи обязанностей, создающем угрозу утраты или повреждения заложенного имущества, залогодатель вправе потребовать досрочного прекращения залога, а залогодержатель – досрочного исполнения обязательства, обеспеченного залогом, и в случае его неисполнения – обращения взыскания на заложенное имущество.